پس از آنکه در اواخر سال ۲۰۱۸ حباب ICO شکست، تلاش پروژه ها برای یافتن راه های جدید جذب سرمایه شروع شد. پس از گذشت مدتی از عرضه توکن اوراق بهادار (STO)، بازارها بر روی مفهوم جدیدی متمرکز شدند: عرضه اولیه صرافی (IEO). آیا مدل جدید واقعا پیشرفتی نسبت به نسخه اصلی دارد؟

هرچند که بازار ICO تا سال ۲۰۱۷ به سرعت میلیاردها دلار سرمایه جمع آوری کرد اما در ماه های آخر سال ۲۰۱۸ این جذب سرمایه تمام شد. تنها در ماه دسامبر ۷۴ میلیون دلار جمع آوری شد که از آنچه برخی پروژه های مستقل فقط چند ماه قبل از آن جمع آوری کردند، کمتر است.

آیا IEO یک ICO با نام دیگر است؟

برخلاف ICO ها IEO ها با همکاری یک صرافی ارز دیجیتال انجام می شود. از نظر تئوری صرافی ها باید پروژه هایی را که لیست کرده اند، گلچین کنند و تنها به پروژه های قانونی (قوانینی که خود صرافی ها وضع کردند) اجازه دهند که روی پلتفرم آنها اجرا شوند.

اکثر IEO ها ظاهرا توکن های کاربردی می فروشند که بسیار شبیه به آنهایی است که در ICO ها ارائه شده است. این در حالی است که مبحث قانونگذاری پیچیده است و قانونگذار اصلی یعنی ایالات متحده به طور واضح اعلام کرده است که بیشتر فروش توکن های ICO صدور اوراق بهادار است.

این موضع خطر قابل توجهی برای صادر کنندگان IEO و توزیع کنندگان ایجاد می کند. سرمایه گذاری در یک پروژه و جنگ با کمیسیون SEC آمریکا سر مسائل قانونی چشم اندازی خوبی برای یک پروژه نیست.

در نگاه فاندامنتال، قوانین یکسان است: به پروژه پول بدهید و توکن بگیرید. با این حال صرافی ها خدمات با ارزشی به صادرکنندگان توکن ارائه می دهند. علاوه بر فراهم کردن یک پلتفرم آماده، یكی از مهمترین موارد در زمینه جذب سرمایه را برطرف می كنند، یعنی یافتن افراد علاقمند.

IEO چگونه به وجود آمد؟

یکی از دلایل سقوط ICO ها عدم توانایی در فروش آنها بود. فیس بوک، گوگل، بینگ، Reddit، توییتر و سایر پلتفرم های بازاریابی دیجیتال همه ICO ها را در نیمه اول سال ۲۰۱۸ ممنوع اعلام کردند.

تبلیغات دیجیتالی یک واسطه قابل اعتماد و سنجش پذیر برای دسترسی به خارج از کشور فراهم کرده است. بدون آنها، ICO ها برای علاقه مندان رو به کاهش کریپتو رقابت می کردند. از سوی دیگر صرافی ها زیربنای بزرگی از تریدرهای وفادار کریپتو دارد که از طریق فعالیت های متقابل وارد عمل می شوند. اگرچه این امر بازاریابی را بسیار ساده تر می کند اما به این معنی نیست که پروژه ها می توانند از طرح های خود صرف نظر کنند.

پروژه هایی که توکن هایشان را لیست کردند نیز موضوعی اصلی برای ICO ها بود. با اجرای یک عرضه صرافی، این توکن ها ضمانت می شوند که حداقل برای ترید در آن پلتفرم در دسترس باشند.

به نظر می رسد مزایای آن برای کاربران واضح است. پشتکاری که صرافی ها دارند حداقل باید از کلاهبرداری آشکار جلوگیری کند، گرچه تضمین های کمی در مورد انجام یک سرمایه گذاری خوب وجود دارد. در واقع بازده سرمایه گذاری تاکنون عموما ناچیز بوده است، حداقل به دلیل برخی از انتخاب های مشکوک که توسط برخی پلتفرم های IEO انجام شده است.

برخی صرافی ها پشتکار بیشتری نسبت به سایرین دارند

با اینکه لایه اضافی واسطه گری کمک می کند اما کیفیت پروژه ها به طور گسترده ای کاهش می یابد. صرافی بایننس که پدیده IEO را با فروش BitTorrent آغاز کرده است، می تواند به بررسی تمام جوانب مهم یک پروژه بپردازد.

به عنوان مثال، TROY IEO گزارشی مفصل از تحقیقات بایننس ارائه می دهد که به طور خاص روی قابلیت سرمایه گذاری تمرکز دارد. این IEO ارزش کلیدی طرح، برنامه های عرضه توکن، مشارکت ها، تیم ها، فعالیت های توسعه در گیت هاب (GitHub) و موارد دیگر را پوشش می دهد. این صرافی تاکنون تنها ۹ IEO اجرا کرده است که گواهی بر گزینش کردن این صرافی است. با توجه به این عامل و عوامل دیگر، بایننس از نظر بازده سرمایه گذاری نسبت به رقبا بهتر عمل می کند.

اما سایر پلتفرم های IEO موفقیت کمتری دارند. هم OK Jumpstart و هم هیوبی پرایم (Huobi Prime) تمایل به توکن های ارزشی با نرخ بسیار پایین تر از نرخ بازار در لیست کردن، افزایش تبلیغات و نرخ فروش عرضه های خود دارند.

همانطور که توکن های OK Jumpstart نشان می دهد، این موضوع کافی نیست. X-power Chain، آخرین IEO روی این پلتفرم، در زمان نگارش این مطلب هنوز بالاتر از قیمت فروش است. با این حال فروش های قدیمی مانند Eminer Pledgecamp و Blockcloud بیش از 90 درصد از ارزش خود را از دست دادند. این یک رفتار استاندارد نیست و احتمالاً حاکی از وجود مشکلات ریشه ای در این پروژه ها است.

برخلاف بایننس این پلتفرم ها اطلاعات کمتری راجع به سهمیه توکن ارائه می دهند و تحقیق روی این پروژه ها به عهده کاربران است.

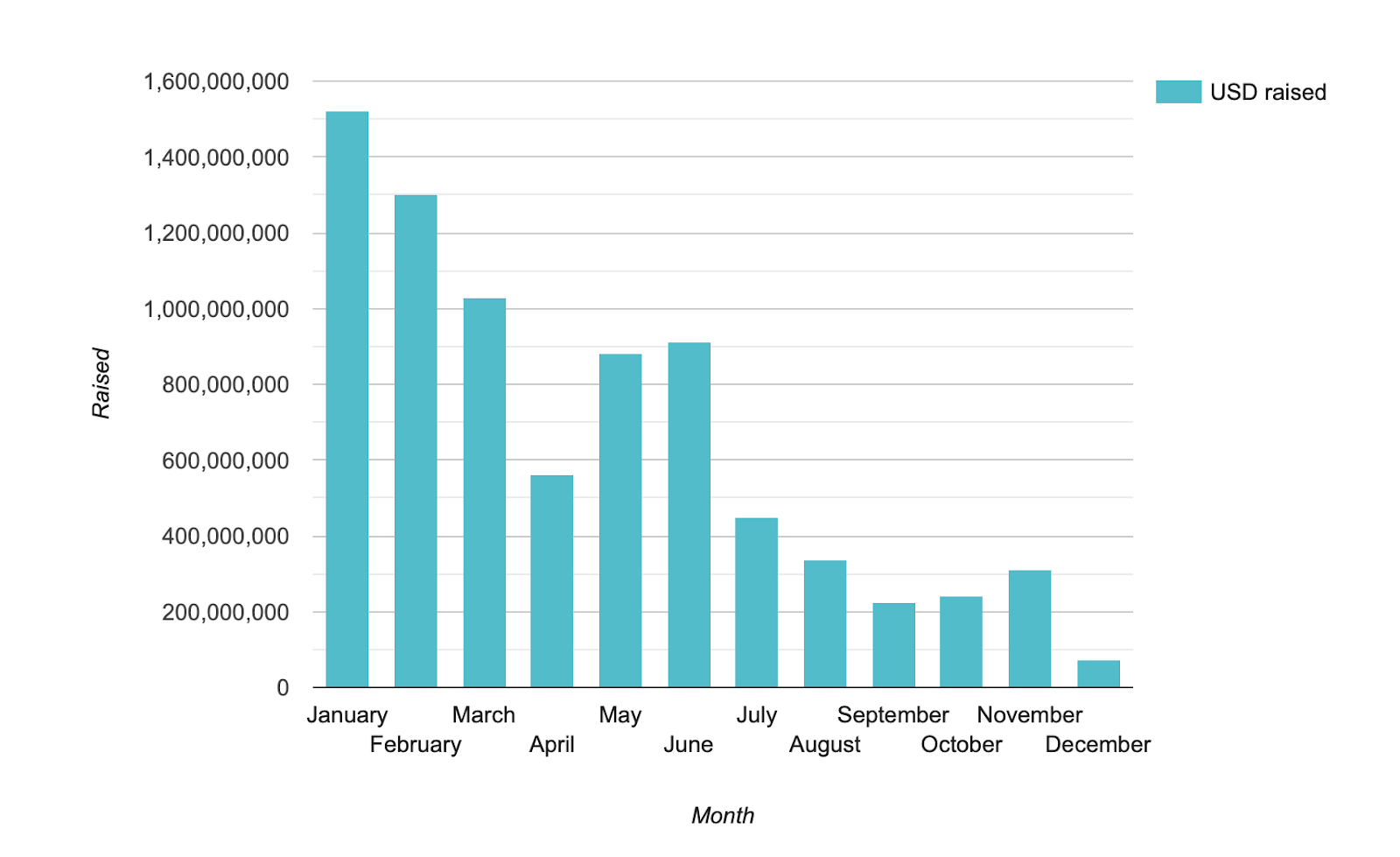

بیشتر صرافی های شناخته شده که پلتفرم های عرضه IEO ارائه می دهند، حداکثر دوازده عدد فروش توکن داشته اند که این نشان می دهد کمی فیلترینگ وجود دارد. Tokinex تنها سه مورد IEO داشت اما بیتفینکس به لطف فروش LEO، حدود دو سوم ۱/۵ میلیارد دلار جذب سرمایه در IEO ها را داراست. در این بین پلتفرم هایی مانند LATOKEN نیز وجود دارد. این صرافی تا به حال ده ها IEO داشته است.

برخی از فروش توکن های بزرگ در گذشته و حال عبارتند از: Stellar Gold که وایت پیپر آن به زبان انگلیسی نوشته شده، دارای ویژگی های استاندارد بلاک چین است و به دیدگاه ساتوشی (نه فناوری) استناد می کند؛ ASTRcoin، پروژه ای که قرار است ادعاهای مربوط به ماینینگ استروئید را تضمین کند; Rasputin Party Mansion؛ و Gleec، یک پروژه فورک بیت کوین که از یک ترکیب صوتی بد در ویدئوی معرفی آن استفاده می کند.

این پلتفرم دارای سیستم رتبه بندی خاص خود است اما این یکی از مواردی است که پروژه هایی مانند Gleec و ASTRcoin حداکثر امتیاز را کسب کردند. اگرچه برخی از آنها قانونی هستند، Latoken شباهت غیرقابل انکاری با ICO های قدیمی دارد. در مقایسه با سایر پلتفرم ها، Latoken از زمان راه اندازی آن در سال ۲۰۱۷ بیش از ۱۴۰ IEO برگزار کرده است که باعث افتخار این تیم می شود.

تیم Latoken یادداشتی در مورد برخی از جنبه های صرافی خود به نام Crypto Briefing ارائه کرد. آنها خاطرنشان كردند كه سيستم رتبه بندي نشانه كيفيت سرمايه گذاري پروژه نيست بلكه نتيجه بازرسی هاي اساسي است:

به دنبال مأموریت ما برای وصل کردن توزیع کنندگان و کارآفرینان، ما امتیاز تأیید را در LATOKEN IEO Launchpad تهیه کردیم تا سرمایه گذارانی که IEO را تحلیل می کنند، بتوانند در بررسی واقعی اطلاعات از جمله صادر کننده توکن، سابقه تیم، دوره های قبلی جذب سرمایه و مشاوران صرفه جویی کنند.

مدیر عامل شرکت Latoken، والنتین پروبراژنسکی همچنین توضیح داد که این صرافی خود را به عنوان مشاور سرمایه گذاری نمی بیند، بنابراین هیچ فیلتر اضافی را فراتر از ضمانت قانونی بودن ارائه نمی دهد. این پلتفرم کارمزدی برای لیست کردن IEO دریافت نمی کند، در عوض درصدی از بودجه جمع آوری شده را در نظر می گیرد. این در حالی است که لیست توکن در پلتفرم معاملات یک گزینه اجباری است و هزینه دارد.

کمک به فروش توکن یک پیشنهاد خطرناک بود – و هنوز هم هست. اگرچه برخی از صرافی ها نقش دروازه بان را برای توزیع کنندگان خود بازی می کنند، برخی دیگر تنها ضمانت های محدود ارائه می دهند. مرز بین ICO و IEO غالبا مبهم است.

جمع بندی

علاقه مندان به سرمایه گذاری در پروژه های جدیدی که در دنیای کریپتوکارنسی و بلاکچین وجود دارند؛ همیشه زیاد بوده است. بعد از دوران شکوفایی ICO ها در سال ۲۰۱۷ و روند نزولی که سال ۲۰۱۸ داشتند؛ تعداد کاربران این بخش کاهش یافت تا مفهوم جدیدی به نام STO مطرح شد و بعد از مدت اندکی نشان داد نمیتواند اعتمادی که باید را جلب کند. اما با جا افتادن مفهومی با نام IEO و نهاد واسطه ای که صرافی ها بودند، بخش زیادی از اعتماد از بین رفته بازگشت و کاربران مجددا به فروش توکن توسط پروژه ها علاقه مند شدند.

اما وجود یک نهاد واسطه همیشه در فضای بلاکچین یک نقطه ضعف محسوب می شود و ذات این تکنولوژی با مفهوم غیرمتمرکز بودن گره خورده است. پس میتوان گفت IEO ها هم نمیتوانند بهترین راه حل برای فروش توکن باشند و باید منتظر بود تا در آینده نزدیک روش جایگزین امن تر و ایده ال تری برای این بخش به وجود آید.