از ابتدای سال ۲۰۲۳ قیمت بیت کوین و سایر ارزهای دیجیتال در کنار قیمت اکثر سهام شرکتهای مطرح حوزه فناوری در آمریکا، وارد روندی صعودی شد. روندی که بسیاری فعالان فضای رمزارز و همچنین معاملهگران بازارهای سنتی را غافلگیر کرد. روند صعودی ابتدای سال که بسیاری به آن – با تصور موقت بودن – «رالی ژانویه» نام داده بودند، کما بیش تا امروز ادامه پیدا کرده است. در حال حاضر شاخص سهام S&P 500 با قدرت بالای ۴۰۰۰ است و قیمت بیت کوین هم مدتی است که در سطح ۲۸٬۰۰۰ دلار جا خوش کرده است.

همه اینها در حالی است که اقتصاد جهانی شرایط متلاطمی را تجربه میکند. تورم سال ۲۰۲۲ که ناشی از انبساط شدید پایه پولی دلار در سالهای ۲۰۲۰ و ۲۰۲۱ و در پاسخ به کرونا بود، در سال ۲۰۲۳ همچنان حدود ۶٪ است و با نرخ ۲ درصدی مطلوب جروم پاول فاصله بسیاری دارد. هرچند که رییس فدرال رزرو بارها تاکید کرده است که تا مهار کامل تورم خبری از کاهش نرخ بهره نخواهد بود، بررسی گمانهزنیهای فعالان بازار نشان میدهد که اکثر معاملهگران اظهارات جروم پاول را بلوف تلقی کردهاند و انتظار دارند ترکهای ظاهر شده در پیکره سیستم بانکی، فدرال رزرو را بسیار زودتر از موعد وعده داده شده به عقبنشینی از سیاستهای انقباضی ناچار کند.

این شرایط پیچیده که چندین فاکتور بزرگ اقتصاد کلان آن را هدایت میکنند برای سرمایهگذاران فضای کریپتو سوالاتی اساسی ایجاد میکند: آیا در سال ۲۰۲۳ با رکود مواجه خواهیم شد؟ و در صورت بروز این رکود بالقوه قیمت بیت کوین تا چه حد تحت تاثیر قرار میگیرد؟

آیا ورود به دوره رکود اجتناب ناپذیر است؟

اگر بخواهیم صحنه کنونی اقتصاد در آمریکا را به مختصرترین شکل ممکن توصیف کنیم، اوضاع از این قرار است:

فدرال رزرو در دوره کرونا به خاطر تصمیم دولتها بر قرنطینه عمومی ناچار شد پایه پولی دلار را به شدت افزایش دهد و حجم عظیمی نقدینگی به اقتصاد تزریق کند. این موضوع باعث شد که در دوره کرونا علیرغم کاهش فعالیتهای اقتصادی، بازار بورس و همچنین کریپتو رشد چشمگیری داشته باشد. پس از دوره کرونا و آغاز بازگشاییها موج نقدینگی ایجاد شده از سوی فدرال رزرو و سایر بانکهای مرکزی خود را در قالب تورم آشکار کرد. از ابتدای سال ۲۰۲۲ و پس از به پایان قرنطینهها، برای مهار نقدینگی و به تبع آن تورم، فدرال رزرو سیاستهای انقباضی را همراه با افزایش نرخ بهره آغاز کرد. اثر طبیعی این سیاستها خرسی شدن بازار سهام و کریپتو است، چنانکه در سال گذشته میلادی شاهد آن بودیم.

در تمام سال ۲۰۲۲ علیرغم نزولی بودن بازار سهام در آمریکا، به طور رسمی وارد رکود نشدیم. هر چند که GDP ایالات متحده در دو فصل اول سال ۲۰۲۲ منفی بود و این شرایط مطابق با تعریف آکادمیک رکود است، آمار بیکاری در سال ۲۰۲۲ به طور مداوم نزولی بود به نحوی که امروز آمریکا پایینترین نرخ بیکاری در بیش از ۵۰ سال گذشته را تجربه میکند. بنابراین کارشناسان متفقالقول نبودند که در سال ۲۰۲۲ رکود را تجربه کردهایم.

اما سال ۲۰۲۳ در شرایطی آغاز شده است که نرخ تورم همچنان حدود ۶٪ است. نرخ بیکاری بسیار پایین و حدود ۳.۵٪ است و نرخ بهره بدون ریسک حدود ۵٪ و پایینتر از نرخ تورم است. فاصله زیاد نرخ تورم فعلی با نرخ تورم هدف فدرال رزرو – که بارها اعلام شده است حدود ۲٪ است – گمانهزنیها در مورد ادامه سیاستهای انقباضی تا بروز رکود را افزایش داده است.

برخلاف آنچه که برخی تصور میکنند، رکود چیزی نیست که در هر شرایطی خلاف میل فدرال رزرو باشد. آنچه که برای فدرال رزرو اولویت دارد مهار تورم است و یکی از قویترین ابزارهای مهار تورم، رکود است. اگر مهار تورم به قیمت از بین رفتن شرکتهای ضعیف و کم بازده و ترکیدن حبابهای شکل گرفته در بورس تمام شود، به نظر نمیرسد بهای سنگینی باشد. حتی میتوان استدلال کرد که پاکسازی بازار از بازیگران بد یا ضعیف و ترکیدن حبابهای شکل گرفته در بازارهای گوناگون نه تنها لزوما خلاف میل فدرال رزرو نیست بلکه میتواند در بلند مدت به نفع سلامت اقتصاد و مطلوب فدرال رزرو باشد.

کارشناسانی که معتقدند در ادامه سال ۲۰۲۳ با رکود مواجه خواهیم شد، برای اعتقاد خود دلایل قابل توجهی دارند:

- نرخ تورم تا نرخ هدف فدرال رزرو فاصله زیادی دارد و علاج برطرف کردن قاطع این فاصله و اجتناب از شرایطی که اقتصاد آمریکا در دهه ۸۰ با آن مواجه شد، چیزی جز رکود نیست. کاهش ۲ درصدی GDP میتواند این فاصله را برطرف کند و فضای اقتصاد را به تعادل برساند. این کاهش ۲ درصدی در GDP مترادف با رکود است.

- بحران بانکی اخیر در ایالات متحده به بانکها ختم نمیشود. بانکهایی که با بحران نقدینگی روبرو هستند در ادامه سال ۲۰۲۳ در وامدهی به سایر بخشهای اقتصاد نیز محتاطانه عمل خواهند کرد و این موضوع میتواند بحران نقدینگی را به سایر بخشهای اقتصاد سرایت دهد. این شرایط رشد GDP را محدود خواهد کرد و حتی میتواند به منفی شدن نرخ رشد GDP بیانجامد که فاکتور اصلی رکود است.

- نرخ بیکاری بسیار پایین و تورم بسیار بالا است. در نتیجه فدرال رزرو هیچ دلیل موجهی برای کاهش نرخ بهره ندارد. مگر آنکه نرخ بیکاری بالا برود و تورم به شکل قابل اطمینانی مهار شود. نرخ بیکاری با ورود به دوره رکود بالا میرود.

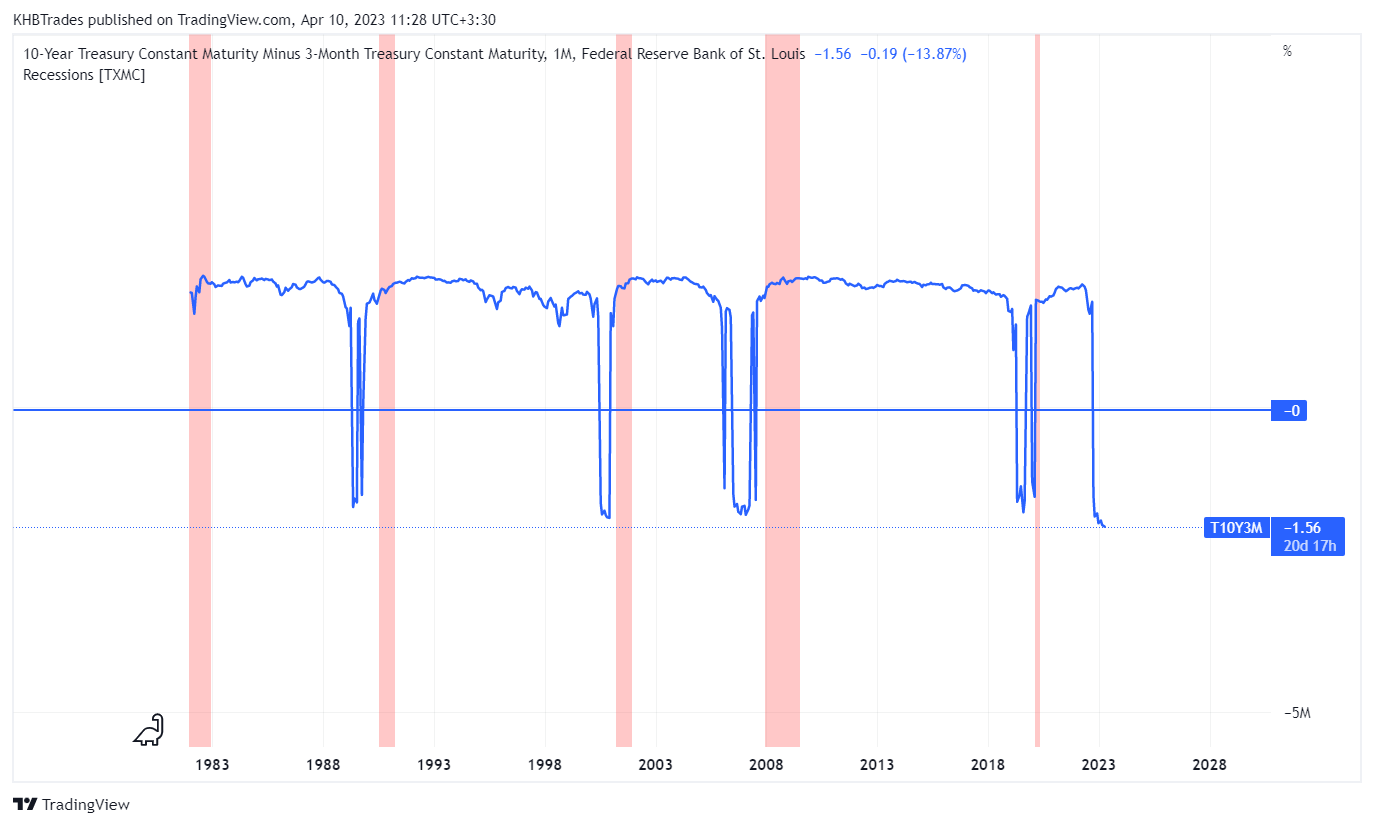

- سود و قیمت اوراق قرضه بلند مدت خزانهداری به طرز چشمگیری از نرخ بهره و دورنمای اقتصاد کلان متاثر است. به طوری که اختلاف سود پرداختی به اوراق قرضه ۳ ماهه و ۱۰ ساله یا «T10Y3M» منفی شده است. منفی شدن T10Y3M که به آن «معکوس شدن منحنی بهره (Yield Curve Inversion)» هم گفته میشود، به طور تاریخی تمام دورههای رکود را پیشبینی کرده است. همانطور که در نمودار زیر مشاهده میشود، همیشه چند ماه بعد از آغاز منفی شدن T10Y3M دوره رکود آغاز شده است. در شرایط فعلی T10Y3M منفیتر از همیشه است و به هیچ عنوان بعید نیست که در ادامه سال ۲۰۲۳ شاهد ورود اقتصاد آمریکا به دوره رکود باشیم.

علی رغم این استدلالها در مورد امکان ورود به دوره رکود در سال ۲۰۲۳، امکان دارد فدرال رزرو در هر نقطه از مسیر با در نظر گرفتن شرایط اقتصاد کلان از سیاستهای انقباضی خود عقبنشینی کند و از هدف تورم ۲ درصدی خود کوتاه بیاید و شرایطی را قبول کند که در آن در کنار تورم شاهد انبساط پایه پولی باشیم. البته این شرایط تبعات بلند مدت خطرناکی برای دلار آمریکا دارد و جروم پاول رییس فدرال رزرو بارها تاکید کرده است که چنین شرایطی مطلوب او نیست.

قیمت نفت و اثر آن بر تورم در آمریکا

همانطور که پیشتر ذکر شد، تمام آنچه که اخیرا باعث افزایش نگرانیها در مورد رکود شده است، تلاش فدرال رزرو برای مبارزه با تورم است. با در نظر گرفتن این موضوع اقدام اخیر اوپکپلاس در کاهش ۱.۱۵ میلیون بشکه تولید نفت در روز، ابعاد جالبی پیدا میکند.

کاهش تولید نفت از سوی مجموعه اوپکپلاس باعث افزایش جهشی قیمت جهانی نفت شد. از سوی دیگر افزایش قیمت نفت میتواند باعث افزایش هزینههای انرژی و افزایش هزینه تولید کالاهای مصرفی در آمریکا شود و اثر تورمی داشته باشد.

اثر تورمی افزایش قیمت نفت، به معنای فشار بیشتر بر فدرال رزرو برای ادامه سیاستهای انقباضی است. این موضوع میتواند احتمال ورود اقتصاد آمریکا به رکود در سال ۲۰۲۳ را افزایش دهد.

البته عدهای از کارشناسان معتقدند تصمیم اوپکپلاس در کاهش تولید نفت سوای جنبههای سیاسی ناشی از برآورد آنها در مورد میزان نیاز بازار به نفت در ادامه سال ۲۰۲۳ است. این عده معتقدند که پیشبینی اوپکپلاس در مورد وضعیت بازار در ادامه ۲۰۲۳ بروز رکود است. در دوره رکود با کاهش فعالیتهای اقتصادی تقاضای بازار برای نفت افت شدیدی میکند و به همین دلیل تولیدکنندگان نفت برای حفظ قیمت آن حجم تولید خود را کاهش میدهند.

برای بررسی بیشتر اثر نوسانات قیمت نفت بر اقتصاد آمریکا و به تبع آن بر قیمت بیت کوین میتوانید این مطلب را مطالعه کنید.

دی-دالریزیشن: بحران یا موهبت؟

موضوعی که اخیرا توجه بسیاری را به خود معطوف کرده است و در فضای کریپتو به عنوان استدلالی برای خرید بیت کوین به طور مکرر مطرح میشود، به چالش کشیده شدن هژمونی دلار در معادلات تجاری بین الملل است. برای این موضوع که از آن با عنوان «دلار زدایی» یا «De-Dollarization» یاد میشود، به تحرکات اخیر چین اشاره میشود.

در معاهده چین با عربستان سعودی خرید نفت از عربستان با یوان چین انجام شد که تهدید مهمی برای دلار نفتی آمریکا و سرپیچی مهمی از معاهده دهه ۷۰ عربستان سعودی با آمریکا است. در این معاهده عربستان سعودی متعهد شده بود که نفت خود را تنها در ازای دلار آمریکا به فروش برساند. به این ترتیب اکثر کشورهای صنعتی که نیازمند به نفت عربستان بودند برای ادامه فعالیت صنایع خود ناچار به استفاده از دلار آمریکا شدند. این قرارداد یکی از زیربناهای تسلط دلار بر تجارت بینالملل است و قرارداد اخیر چین و عربستان تهدیدی به چالش کشیدن مستقیم سیستمی است در نیم قرن اخیر بر تجارت بینالملل حاکم بوده است. سیستمی که به آن با اصطلاح پترو-دالر (Petro-dollar) اشاره میشود.

همچنین چین با برزیل معاهدهای امضا کرده است که بر مبنای آن مقرر شده است در تبادلات تجاری دو جانبه از ارزهای بومی این دو کشور استفاده شود. با توجه به تراز تجاری بسیار مثبت چین با برزیل این معاهده باعث شده است که یوان چین به سرعت به دومین ارز در ذخیره بانک مرکزی برزیل تبدیل شود و از یورو پیشی بگیرد.

یکی از بهترین اظهار نظرها در مورد این روند و تاثیر آن بر اقتصاد آمریکا و مناسبات تجاری بین الملل را میتوان در صحبتهای اخیر لین آلدن (Lyn Alden)، کارشناس اقتصاد کلان و از هواداران بیت کوین، یافت که با حضور در پادکست Bankless به سوالاتی که در این مورد مطرح میشود پاسخ داد. او در این مورد گفت:

در مورد De-Dollarization معمولا دو نظر کاملا متضاد میشنویم. عدهای هستند که از ابتدای دهه ۸۰ در به صورت مداوم در مورد سقوط دلار فریاد میکشند و هیچ گاه پیشبینیهای آنها محقق نشده است. عدهای دیگری هم هستند که میگویند سلطه دلار بر تجارت بینالملل تخطیناپذیر است و تا ابد دستخوش تغییر نخواهد شد. به نظر من هر دو عده در اشتباه هستند.

او در ادامه اضافه کرد:

بعد از بحران مالی سال ۲۰۰۸ در آمریکا استفاده از دلار آمریکا به عنوان ذخیره ارزی بانک مرکزیهای دیگر کاهش پیدا کرد و استفاده از طلا بیشتر بیشتر شد. با این حال استفاده از یوان چین به عنوان ذخیره ارزی بانک مرکزی در مراحل بسیار ابتدایی قرار دارد و در حال حاضر حتی به ۵٪ استفاده از دلار آمریکا هم نمیرسد. هرچند این روند ممکن است در آینده تسریع شود، باید توجه داشت که کشوری که ارز آن به عنوان واحد اندازهگیری در مبادلات اقتصادی بینالملل استفاده میشود لاجرم توان تولیدی خود را از دست میدهد. چرا که همیشه با کشورهای مشتری ارز آن کسری تراز تجاری پیدا میکند و برای جبران این کسری تراز، واردات از کشورهای مشتری مزیت پیدا میکند. تنوع پیدا کردن سبد ذخایر ارزی بانکهای مرکزی و کاهش تقاضا برای دلار آمریکا میتواند باعث احیای بخش تولیدی در اقتصاد آمریکا شود و سرعت مهارنشدنی ماشین تولید در اقتصاد چین را تعدیل کند. این روند هرچند که ممکن است به ضرر هژمونی دلار تمام شود، میتواند به نفع عموم مردم در آمریکا باشد و افراد کممهارتی که به دلیل فقدان مشاغل تولیدی ابتدایی به حاشیه اقتصاد رانده شدهاند را به متن برگرداند.

بنابر این میتوان نتیجه گرفت که کاهش استفاده از دلار در تجارت بینالملل هرچند به معنای فرسایش هژمونی دلار است، میتواند برای بهبود شرایط زندگی طبقه فرودست در آمریکا نوعی موهبت محسوب شود.

آینده قیمت بیت کوین در سال ۲۰۲۳

تا اینجا در مورد سناریوهای پیش روی اقتصاد کلان در سال ۲۰۲۳ و احتمال ورود به دوره رکود صحبت شد. اما میان چشمانداز اقتصاد کلان و آینده قیمت بیت کوین چه ارتباطی وجود دارد؟ این سوال اساسی تحلیلگران فضای کریپتو را به سه دسته عمده تقسیم کرده است:

- دسته اول که معتقدند در اقتصاد کلان رکودی جدی پیش رو داریم. رکودی که میتواند به افت شدید تمام بازارها از جمله بازار بیت کوین منجر شود. این دسته برای خرید بیت کوین در انتظار کف قیمت جدیدی پایینتر از کف ثبت شده در نوامبر و دسامبر ۲۰۲۲ هستند (مانند گرت سالووی) یا حتی بعضی از آنها که لزوما توقع ثبت کف جدیدی در قیمت بیت کوین ندارند، معتقدند رالی صعودی اخیر دوام نخواهد داشت و منتظرند شرایط اقتصاد کلان نسبت به امروز اطمینانبخشتر شود (مانند بنجامین کاون).

- دسته دوم که معتقدند لزوما رکود شدیدی پیش رو نداریم و با توجه به نزدیک شدن هاوینگ بیت کوین در سال ۲۰۲۴ باید از هر فرصتی برای خرید بیت کوین استفاده کرد (مانند باب لوکاس).

- دسته سوم که معتقدند فارغ از اینکه رکود شدیدی پیش رو داریم یا خیر، دادههای تاریخی نشان میدهد که حدود یک سال پس از آغاز بازار خرسی میان قیمت بیت کوین و شرایط اقتصاد کلان نوعی جدایش رخ میدهد. بنابراین حتی اگر شرایط اقتصاد کلان بحرانی شود لزوما به معنای این نیست که قیمت بیت کوین هم نزولی خواهد شد. این دسته (مانند the root) به وقایع انتهای مارچ استناد میکنند که چنانکه شاهد بودیم، اندکی بعد از اعلام ارائه خط اعتباری به بانکهای تحت فشار، قیمت بیت کوین به شدت صعودی شد و در مدتی کوتاه فاصله ۲۰٬۰۰۰ دلار تا ۲۸٬۰۰۰ دلار را طی کرد. به این ترتیب بیت کوین توانست به عنوان برنده بحران بانکی اخیر ظاهر شود.

شما ممکن است با یکی از این سه دسته تحلیلگر موافقتر باشید. اما باید توجه داشت که دسته سوم بیشتر از کریپتو مکسیمالیستها و اینفلوئنسرها تشکیل شده است که معمولا در حباب کریپتو فعالیت میکنند و اتفاقات اقتصادی خارج از فضای کریپتو را چندان مهم تلقی نمیکنند. حتی با وجود اینکه شواهدی خلاف آن وجود دارد. چنانکه دیدیم در اسفند ۹۸ و سقوط بازارها با شروع قرنطینههای کرونا قیمت بیت کوین هم سقوط کرد و در مدت کوتاهی از ۱۰ هزار دلار تا ۳۵۰۰ دلار کاهش یافت. بنابراین منطقی به نظر نمیرسد که شرایط اقتصاد کلان را نادیده بگیریم.

نظر شما در مورد شرایط اقتصاد کلان در سال ۲۰۲۳ چیست؟ آیا قیمت بیت کوین از اقتصاد کلان تاثیر میپذیرد یا اینکه بیتوجه به شرایط ماکرو روند صعودی خود را تا هاوینگ ۲۰۲۴ ادامه میدهد؟ نظرات خود را در بخش کامنتها با ما به اشتراک بگذارید.