فناوری بلاکچین با بیت کوین متولد شد و امروز بعد از ۱۰ سال این فناوری کاربردهای بسیار متنوعی پیدا کرده است. یکی از زمینههایی که بلاکچین میتواند در آن کاربرد داشته باشد، زیرساختهای شبکه بانکی است. این تکنولوژی علاوه برآنکه پتانسیل حل بسیاری از مشکلات مربوط به سیستمهای بانکی سنتی را دارد، میتواند زمینه را برای توسعه سرویسهای خلاقانه مالی جدید فراهم نماید. در همین راستا شرکت خدمات انفورماتیک ایران که سازنده بسیاری از سرویسهای مالی شناخته شده مثل شاپرک، شبکه شتاب و … است، اقدام به ایجاد یک شبکه زیرساخت بانکی جدید، مبتنی بر بلاکچین نموده است. این پروژه برنا نام دارد که در این قسمت زیر ذرهبین قصد بررسی آن را داریم.

در کل بلاکچین در هرکجا که نیاز به ذخیره و ثبت اطلاعات حساسی باشد که باید از تغییر مصون باشند، می تواند کاربرد داشته باشد. از بعد از انقلاب دیجیتال، این اطلاعات حساس بر روی مراکز داده (Data Center) عظیم و محافظت شده توسط نهادهای مرکزی، ثبت و نگهداری میشدند. بانکها و دیتاهای مربوط به آنها هم از این قاعده مستثنی نیستند و همین امر محدودیتها و هزینههای زیادی را هم به بانکها و هم به مردم تحمیل میکند. در حال حاضر سیستم بانکی کشور ما که تا حد زیادی از استانداردهای بینالمللی هم به دور است، به شدت از این ناحیه رنج میبرد.

برنا نام یک پلتفرم ایرانی مبتنی بر بلاکچین است که توسط شرکت خدمات انفورماتیک طراحی و ساخته شده است و در صورت عبور از مراحل قانونگذاری و به کار رفتن آن توسط بانک مرکزی وبانکهای زیر نظر آن، میتواند تحولی عظیم در صنعت بانکداری ایران ایجاد کند. برنا که مخفف بستر نوین اعتماد است، با هدف یکپارچه سازی شبکه زیر ساخت بانکی کشور و تسهیل ارائه خدمات مالی نوین و فناورانه، با استفاده از فناوری بلاکچین، طراحی و ساخته شده است. برای بررسی و معرفی ویژگیهای این پروژه بیشتر از اطلاعات موجود در وایت پیپر برنا که در وبسایت آن موجود است، استفاده شده است.

برنا در حال حاضر خدمات احراز هویت و شناخت مشتریان (KYC) به صورت بین بانکی، صدور و مدیریت توکن و رمز ارز و همچنین خدمات حسابرسی را به عنوان خدمات پایه ارائه میدهد. برنا به شکل یک اکوسیستم باز در اختیار بانکها، شرکتهای فناور وفعالین صنعت بانکی قرار خواهد گرفت واین اعضا نه تنها قادر خواهند بود در تست و توسعه این پلتفرم مشارکت نموده، بلکه میتوانند هرگونه خدمات بانکی و مالی مورد نظر خود را مبتنی بر آن و با استفاده خدمات پایه، پیاده سازی کرده و به مشتریان خود ارائه نمایند.

چرا بلاکچین؟

در واقع برنا قصد دارد که زمینه را به لحاظ فنی برای بانکها و شرکتهای فناورانه مالی یا فینتک ها (Fintech) فراهم نماید، تا آنها بتوانند به راحتی در قالب یک بستر مشترک و امن در ارتباط باشند و بتوانند خدمات فناورانه مد نظر خود را بر بستر این پلتفرم توسعه دهند. برنا برای ایجاد این پلتفرم از فناوری بلاکچین استفاده کرده است و دلایلی هم برای این انتخاب دارند:

- ایجاد یک شبکه از افراد و سازمانها برای مدیریت فرآیندهای تجاری مشترک

- حل چالش اعتماد میان اعضا

- ایجاد پایگاه داده مشترک و غیر انحصاری بین اعضا

- ثبت دائمی و بدون تغییر اطلاعات

- ارتباط مستقیم اعضا بدون واسطه

- ایجاد ارزش تجاری و اقتصادی برای اطلاعات به اشتراک گذاشته شده و منتقل شده

به علاوه بلاکچین میتواند ضمن افزایش شفافیت به حفظ حریم خصوصی کاربران کمک کند. البته باید گفت که بلاکچینی که برنا از آن استفاده میکند، یک بلاکچین باز و بدون نیاز به مجوز مانند بیتکوین و اتریوم نیست، بلکه در این نوع بلاکچین خصوصی، تنها اعضای صلاحیت سنجی شده میتوانند عضو شبکه شوند و تنها اعضای خاصی که از پیش تعیین شدهاند حق ثبت و پردازش اطلاعات را دارند و سطوح دسترسی مختلفی تعریف می شود. البته استفاده از این نوع بلاکچین برای کاربرد در زیرساختهای بانکی یک کشور، امری طبیعی است و دلایل منطقی هم برای آن وجود دارند. در واقع در این سطح نمیتوان به راحتی، نهادهای مرکزی (مثل بانک مرکزی) که به دلیل لزوم وجود یک مرکزیت قانونی در ایجاد اعتماد میان اعضای یک شبکه تجاری شکل گرفتهاند را کنار گذاشت. باید گفت که استفاده در همین سطح کنترل شده از بلاکچین هم میتواند گام بزرگی به سوی افزایش شفافیت و حذف رانت اطلاعاتی باشد و زمینه ساز ایجاد سرویسهای خلاقانهای شود که پیش تر با سیستم سنتی امکان وجود نداشتند.

سه کاربرد اصلی بلاکچین در پلتفرم برنا عبارتند از:

۱- ثبت ونگهداری اطلاعات ثابتی که معمولا مالکیت آن ها معامله نمیشوند (مانند اطلاعات مربوط به هویت)

۲- ثبت و نگهدای اطلاعات قابل معامله (مانند اطلاعات مربوط به تغییرات و انتقال مالکیت داراییهای دیجیتال و همچنین تراکنشهای مالی و پرداختها)

۳- خودکار سازی فرآیندها و قراردادهای تجاری با استفاده از قراردادهای هوشمند (Smart Contract)

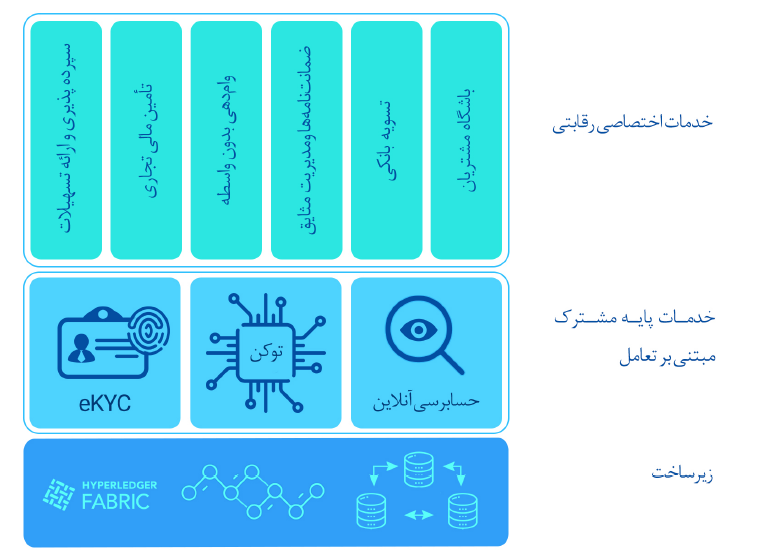

پلتفرم برنا

برنا از سه سطح اصلی تشکیل شده است. در پایین ترین سطح، زیر ساخت بلاکچین قرار دارد. این زیر ساخت بر روی پلتفرم متن باز بلاکچینی هایپر لجر فبریک که توسط بنیاد لینوکس و شرکت IBM معرفی شده، توسعه داده شده است. پایگاههای داده توزیع شده و گره های تایید کننده اطلاعات در این سطح قرار دارند.

سطح میانی سطحی مشترک است. خدمات ارائه شده در آن مبتنی بر مشارکت بدون رقابت است. دراین سطح خدمات پایه ای ارائه می شوند که مبنای توسعه سایر محصولات بلاکچینی در سطح سوم خواهند بود. این سطح مانند یک سیستم عامل بلاکچینی برای بازیگران بانکی و شرکتهای فینتکی است، که میتوانند با استفاده از ابزارهای پایهای موجود در آن، محصولات اختصاصی خودشان را به سادگی و بدون داشتن دغدغه ارتباط پذیری محصولشان با دیگر محصولات ساخته شده بر بستر برنا، توسعه دهند. عملیات شناخت مشتری (KYC)، مدیریت و انتشار توکن و حسابرسی از جمله سرویسهایی است که در این سطح به عنوان ابزار پایه ای در اختیار توسعهدهندگان نرم افزارهای خدمات مالی قرار میگیرد.

در بالاترین سطح، فضای ارائه خدمات کاملا رقابتی است وتمام بازیگران بانکی، دیگر صنایع و حتی فینتکها میتوانند سرویسهای اختصاصی خود را به سادگی با استفاده از امکانات و خدمات دو سطح دیگر، توسعه داده و مجموعه خدمات یکپارچهای را به برنا اضافه کنند. این سطح مانند یک پلتفرم توسعه و عرضه برای سرویسهای مالی بلاکچینی خواهد بود که بانکها میتوانند از سرویسها و محصولات بلاکچینی عرضه شده توسط بازیگران مختلف وحتی استارتاپها در قالب اپلیکیشنها استفاده کنند. بدین ترتیب برنا توازنی موثر میان همکاری و رقابت را ایجاد کرده است و استفاده کنندگان برنا، خود توسعه دهندگان آن نیز هستند.

اما همانطور که گفته شد در سطح میانی، پلتفرم برنا در حال حاضر سه سرویس را به توسعه دهندگان خدمات مالی ارائه میکند:

هسته شناخت مشتری

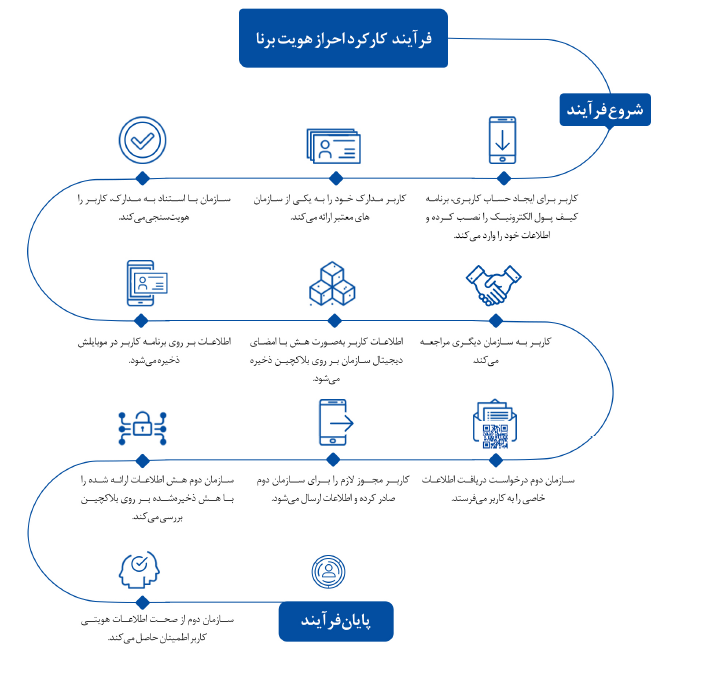

این هسته شامل سرویسهای ثبت نام کاربران و احراز هویت است.

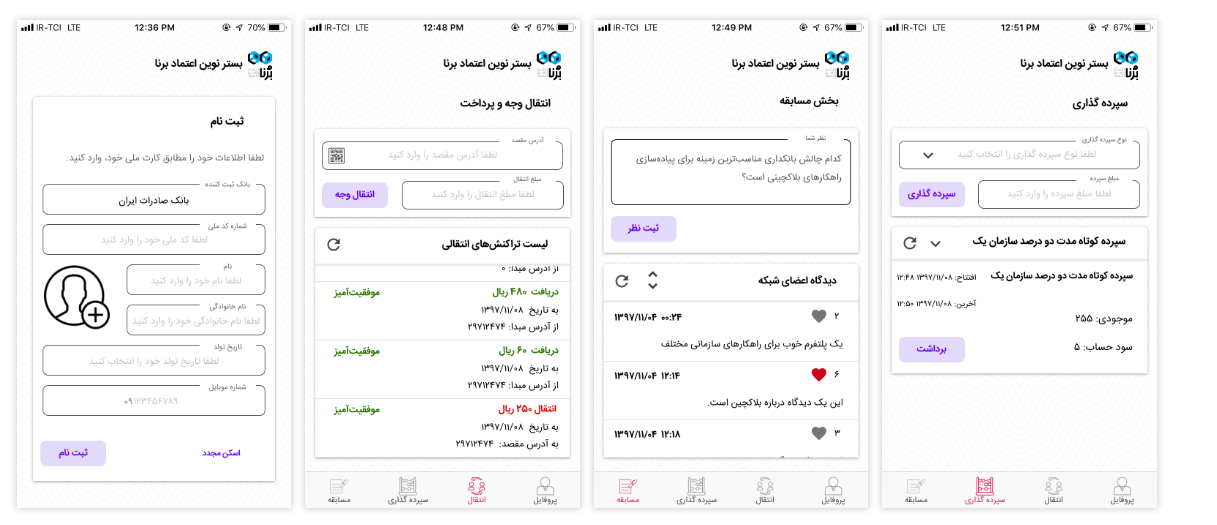

ثبت نام

بانکها یا نهادهای ذیربط دیگر از این هسته برای ثبت نام کاربران در سیستم خود استفاده میکنند. اطلاعات کاربران در این فاز شامل نام، نام خانوادگی، کد ملی، عکس، شماره تلفن همراه و تاریخ تولد به همراه اطلاعات نهاد ثبت کننده اطلاعات است. نهاد تایید کننده اطلاعات، با تایید هویت کاربران، اطلاعات آن ها را به صورت هش شده طی یک تراکنش در بلاکچین ثبت میکند.

احراز هویت

در این سیستم مالکیت اطلاعات کاربران با خودشان بوده و بانکها در مرحله ثبت نام فقط ثبت کننده هش این اطلاعات در بلاکچین هستند و اصل اطلاعات نزد کاربر است. کاربران میتوانند اطلاعات خود را به سازمانهای ثالث در این شبکه، با توجه به میزان اطلاعات درخواستی سازمان، ارائه دهند و دیگر نیاز نیست کاربر مجددا در این سازمان ثالث فرآیند ثبت نام را طی کند. لذا سازمان ثالث بعد از گرفتن اطلاعات مورد نظرش از کاربر، طی یک تراکنش احراز هویت، هش این اطلاعات ارائه شده را با مقادیر هش شدهای که در هنگام ثبت نام در بلاکچین ذخیره شده بود مقایسه میکند و درصورتیکه مغایرتی وجود نداشت، کاربر احراز هویتی موفقیت آمیز خواهد داشت.

هسته ایجاد و مدیریت توکن

این هسته شامل سرویسهای ایجاد، توزیع و انتقال توکن است.

ایجاد توکن

در این هسته میتوان انواع توکنهای مورد استفاده برای مسائل مختلف را تعریف و ارزش گذاری کرد. همچنین می توان نظام استفاده از توکن ایجاد شده را متناسب با نیازمندی مسائل مختلف تعیین و شخصی سازی نمود. اطلاعات توکن ایجاد شده طی یک تراکنش تنظیمی (تراکنش تنظیمی تراکنشی است که تنها گره های اصلی شبکه، مانند بانک مرکزی قادر به انجام آن هستند) بر روی بلاکچین ذخیره می شود. از ویژگیهای اصلی این زیرساخت این است که میتوان از آن برای تولید و توزیع انواع توکنها زیر نظر نهاد های مربوطه استفاده کرد. (برای مثال وزارت نفت برای تولید و توزیع توکن سوخت و انرژی، دولت جهت تولید و توزیع توکن یارانه، بانک مرکزی جهت تولید و توزیع رمز ارز ملی)

توزیع توکن

پس از ایجاد توکن، نهاد ذیربطی که پس از ایجاد توکن، وظیفه توزیع آن را دارد، میتواند از این سرویس استفاده کرده و با مشخص کردن آدرسهای مقصد مورد نظر خود اقدام به توزیع این توکنها کند. اطلاعات مربوط به توکنهای توزیع شده، طی یک تراکنش تبادلی (این نوع تراکنشها توسط همه گرههای شبکه قابل انجام هستند و منجر به انجام یک عملیات و ثبت نتیجه آن در شبکه بلاکچین میشود)، بر روی بلاکچین ذخیره می شود.

انتقال توکن

کاربران سیستم و بازیگران شبکه میتوانند توکنهایی که در کیف پول خود دارند را طی تراکنشهای تبادلی بین خود منتقل کنند. اطلاعات مربوط به توکن های منتقل شده طی یک تراکنش تبادلی، روی بلاکچین ذخیره می شود.

هسته حسابرسی و ثبت رکورد

همانگونه که از اسم این سرویس پیداست، وظیفه آن ثبت تمام رخدادهایی است، که در چرخه حیات یک جزء (تراکنش، دارایی و …) ممکن است رخ دهد. بررسی تمام اجزای موجود در شبکه، یکی از ویژگیهای موجود در این سرویس است. اطلاعات مربوط به تغییر یک وسیله طی یک تراکنش تنظیمی روی بلاکچین ذخیره میشود.

اپلیکیشن موبایل

اپلیکیشن موبایل رابط کاربری است که کاربران نهایی با استفاده از آن به بلاکچین و پلتفرم برنا و اپلیکیشن های ساخته شده بر روی آن دسترسی پیدا می کنند و میتوانند از طریق آن از سرویسهای مالی ارائه شده در آن استفاده کنند. این اپلیکیشن همچنین به عنوان کیف پول توکنها هم عمل میکند و کلیدهای خصوصی وعمومی مرتبط به آن ها را بر روی خود نگهداری می کند و کاربران با استفاده از آن می توانند اقدام به ارسال و دریافت این توکنها کنند.

اکوسیستم

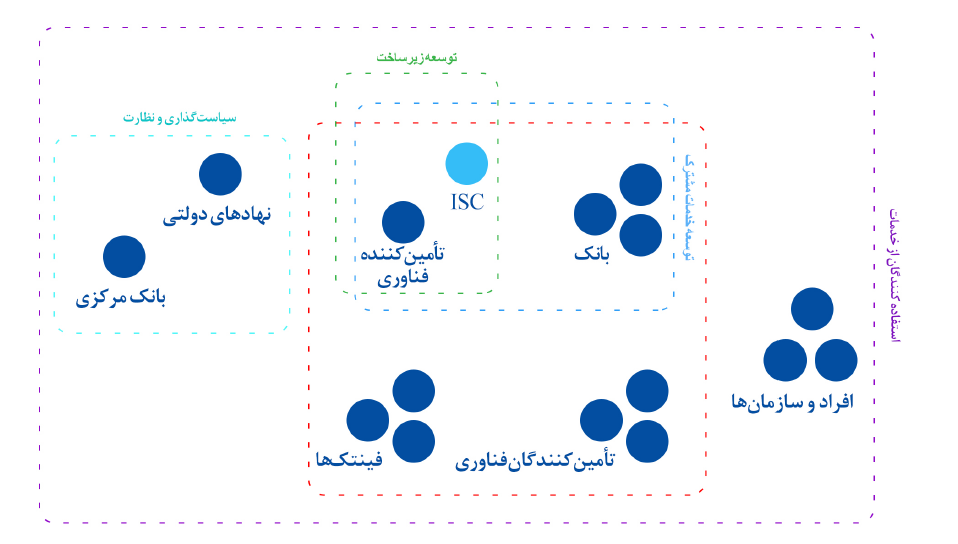

در پلتفرم برنا بازیگران متعددی از بانک مرکزی و نهادهای دولتی گرفته تا بانکها، موسسات، شرکتها و استارتاپهای فین تکی و در نهایت اشخاص حقیقی (کاربران نهایی) به عنوان گرههای شبکه بلاکچینی میتوانند در کنار هم حضور داشته باشند و باهم در تعامل باشند. در این اکوسیستم گسترده، بر خلاف شبکه بیت کوین، همه گرهها در یک سطح نیستند و گرهها با توجه به جایگاه قانونی که دارند دارای سطح اختیارات و دسترسیهای متفاوتی هستند که تمام آنها از پیش در پروتوکل شبکه برنا تعریف شدهاند. مثلا یک کاربر عادی در این شبکه مجاز نیست توکن جدید یا قرارداد هوشمندی برای خود ایجاد کند و یا به اطلاعات سایر کاربران دسترسی داشته باشد. اما باید گفت که در این سیستم همه چیز تا حد زیادی شفافتر و عادلانهتر از سیستم سنتی خواهد بود. تصویر زیر درک درست تری نسبت به جایگاه بازیگران مختلف در این اکوسیستم میدهد.

در این اکوسیستم نهادهای دولتی مثل وزارت خانهها و بانک مرکزی بیشترین میزان اختیارات و دسترسی را دارند. بعد از آن، تامین کنندگان فناوری به همراه شرکت خدمات انفورماتیک (ISC) که سازنده این پلتفرم است، وظیفه توسعه زیر ساختها و نگهداری از شبکه را به عهده دارند. بانکها هم در کنار این دو بازیگر به عنوان توسعه دهندگان خدمات مشترک در سطح میانی فعالیت می کنند. در لایه بعدی سایر تامین کنندگان فناوری و فینتکها با استفاده از خدمات مشترک ارائه شده در سطح میانی می توانند به توسعه اپلیکیشنهای خدمات مالی بپردازند. در نهایت هم افراد و سازمان ها با کمترین میزان دسترسی و اختیارات، کاربران نهایی سرویسهای ارائه شده در این پلتفرم هستند.

چالشهای پیشرو

استفاده از این پلتفرم مبتنی بر تکنولوژی بلاکچین در سطح کلان، علاوه بر مزایای بیشماری که می تواند به همراه داشته باشد، برای رسیدن به سطح کاربردی چالشهای زیادی را هم به همراه دارد. باید منتظر ماند و دید که آیا این پروژه جدید قادر است بر تمام این چالشها فائق آید و به عنوان یک پلتفرم بلاکچینی سطوح مختلف جامعه را به هم متصل نماید و از این طریق بسیاری از مشکلات موجود در سیستم سنتی بانکی و مالی را حل نماید. چند مورد از مهمترین این چالشها عبارتند از:

- تعریف استانداردها و چهارچوبهای جدید توسط بانک مرکزی و نهادهای دولتی

- بدنه بزرگ سازمانهای مختلف باید برای استفاده از قابلیتهای زیرساخت جدید آموزش ببینند

- سیستمهای نرم افزاری مختلف فعلی سازمان ها برای استفاده حداکثری از قابلیتها به روز رسانی شوند

- توسعه زیر ساخت بانکها و موسسات مالی

- کمبود نیروی انسانی مجرب و آشنا با پلتفرمهای بلاکچینی

- عدم وجود نمونههای موفق و پایدار در سطح جهانی

- نا آشنایی نسبی مردم و شرکتها با نحوه تامین امنیت و حریم شخصی در زیر ساخت های بلاکچینی