امور مالی سنتی همچنان با احتیاط به دیفای نگاه میکند، اما بهنظر میرسد که فرصتهایی برای همکاری وجود دارد.

به گزارش میهن بلاکچین، موسسات مالی سنتی (TradFi) از تردید نسبت به ارزهای دیجیتال و فناوریهای مالی مرتبط با آن، به علاقهمندی و حمایت روی آوردهاند؛ حال امیدی ایجاد شده که ورود آنها به این صنعت میتواند باعث رشد و پذیرش گستردهتر شود. با این حال، همانطور که ارزهای دیجیتال و دیفای در حال پیشبرد یک تحول اقتصادی هستند، دنیاهای متضاد سیستم مالی سنتی و کریپتو، باید همزیستی کنند.

آیا دیفای و تردفای میتوانند همزیستی کنند؟

پس از ورشکستگیهای متعدد، مردم دیگر به بانکها اعتماد بیچونوچرا ندارند و آزادی مالیای که دیفای و ارزهای دیجیتال ارائه میدهند، جایگزینی کارآمدتر و ارزانتر محسوب میشود. اما در عین حال، امور مالی سنتی بهعنوان موتور سیستم اقتصادی، با طراحی مقرراتی که از شرکتها و افراد محافظت میکند، به حفظ امنیت محیط مالی کمک میکند. حتی اگر داراییهای دیجیتال و بلاکچین به سیستم پرداخت و جابهجایی ارزش برتر تبدیل شوند، بخش مالی سنتی همچنان بخشی از معادله باقی خواهد ماند.

با این حال، علیرغم افزایش توجه بانکها و مدیران سرمایه به دیفای و داراییهای دنیای واقعی (RWAs)، نقش تردفای (TradFi) در این حوزه همچنان در سطح حداقلی است. ورود بیشتر موسسات مالی به دنیای دیفای، نیازمند همکاریهای استراتژیک، اولویت دادن به رعایت مقررات و استفاده از ابزارهای نوآورانه برای انطباق با چارچوبهای قانونی است.

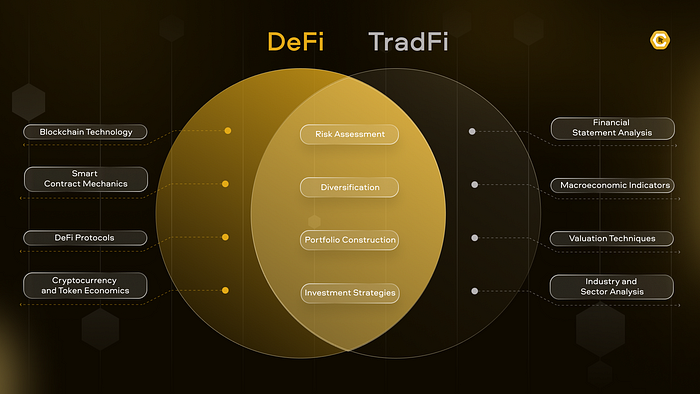

بسیاری از طرفداران ارزهای دیجیتال و طرفداران تمرکززدایی، از مشارکت TradFi در این حوزه استقبال نمیکنند، اما بهطور کلی پذیرفتهاند که موسسات مالی، تخصصی در مدیریت ریسک، مقررات، نقدینگی و اعتبار دارند. با بلوغ دیفای، این بخش میتواند با درک نقاط قوت و ضعف خود، از تجربه تردفای برای تقویت جایگاهش در اکوسیستم مالی بهره ببرد.

در حالی که برخی از موسسات بزرگ اقدام به انتشار اوراق قرضه و خزانهداری توکنیزهشده کردهاند، ورود تردفای به دنیای ارزهای دیجیتال عمدتاً از طریق بانکهای دیجیتال یا برنامههای آزمایشی بلاکچین – مانند پروژه سویفت (SWIFT) – صورت گرفته است. صندوقهای قابل معامله در بورس (ETF) بیت کوین و اتریوم نیز وجود دارند، اما این ابزارهای مالی بیشتر در حاشیه اکوسیستم کریپتو حرکت میکنند، تا اینکه بهطور فعال مشارکت داشته باشند.

مشکل مؤسسات مالی با دیفای چیست؟

ماهیت غیرمتمرکز پلتفرمهای بلاکچینی، با شفافیت بالا و رعایت داوطلبانه قوانین، باعث شده که موسسات مالی از ورود مستقیم به این حوزه خودداری کنند. قوانین نامشخص که در مناطق مختلف بسیار متفاوت هستند و همچنین نگرانیهای مربوط به حریم خصوصی، فاصله میان دیفای و تردفای را بیشتر کردهاند.

با اینکه فرآیندهای احراز هویت مشتری (KYC) در پلتفرمهای دیفای رایجتر شدهاند، تعامل با بلاکچینهای عمومی که نقدینگی عمده بازار را به خود اختصاص دادهاند، همچنان چالشهایی برای موسسات مالی ایجاد میکند.

بانکها با ریسک کار میکنند، زیرا میتوان آن را اندازهگیری و مدیریت کرد. اما نبود اطمینان در امور مالی عموماً به نتایجی در آینده اشاره دارد که ناشناخته هستند. برای موسساتی که به کاهش ریسک شهرت دارند، نوسانات ذاتی کریپتو و دیفای به این معناست که آنها دادههای کافی برای ارزیابی ریسکهای محاسبه شده را ندارند. از آنجایی که هر دوطرف میتوانند از همکاری با یکدیگر سود ببرند، پر کردن این شکاف نیازمند اصلاحات درونی در دنیای دیفای است.

یافتن اشتراک میان دو فضای دیفای و تردفای

با قرنها تجربه در مدیریت دارایی و تطبیق با تغییرات قوانین، نمیتوان از سیستم مالی سنتی انتظار داشت که بهراحتی با ماهیت غیرمتمرکز دیفای که در فضایی قانونی نامشخص فعالیت میکند، سازگار شود. به دلیل تعهدات قانونی، موسسات مالی انعطافپذیری اندکی در تعامل با فضای غیرمتمرکز دارند.

البته پلتفرمهای دیفای پیشرفتهایی در زمینه رعایت قوانین و مدیریت ریسک داشتهاند. بسیاری از پروتکلها و صرافیها با انجام حسابرسیهای داوطلبانه، اعتماد سرمایهگذاران را افزایش دادهاند. با این حال، آنها هنوز باید از همتایان متمرکز خود چیزهای زیادی بیاموزند، اما نشانههایی از تمایل به پذیرش مقررات دیده میشود.

بهطور کلی، بخش مالی سنتی از مزایا و کارآمدی بلاکچین آگاه است و افزایش علاقه سرمایهگذاران خرد و سازمانی به این طبقه دارایی نوظهور، آن را به یک منبع درآمد بالقوه تبدیل کرده است. اگر بانکها و مدیران دارایی احساس کنند که پلتفرمهای دیفای بهاندازه کافی ایمن هستند، میتوانند با استفاده از اعتبار خود، خدمات امانتداری و مدیریت دارایی دیجیتال را به مشتریان ارائه دهند. همچنین، موسسات بزرگتر میتوانند از ذخایر نقدینگی عظیم خود برای ارائه نقدینگی در بازارهای دیفای و تامین سرمایه برای داراییهای توکنیزهشده استفاده کنند.

برخی از مدیران دارایی برجسته از جمله بلک راک (BlackRock)، ویزدومتری (WisdomTree) و فرانکلین تمپلتون (Franklin Templeton) قبلاً اقدام به توکنیزه کردن صندوقهای سرمایهگذاری خصوصی و صندوقهای مشترک کردهاند. سیتی گروپ (Citigroup) نیز در اوایل سال جاری برنامههای خود برای آزمایش توکنیزهکردن برخی از صندوقهای سرمایهگذاری خصوصی خود بر بستر شبکه آوالانچ را اعلام کرد. این تحولات، نشان میدهند که موسسات مالی بهشدت خواهان مشارکت در این حوزه هستند.

تا زمانی که تردفای، دیفای را بهعنوان یک ریسک قابل مدیریت ببیند و نه یک تهدید، انتظار میرود که نقش آن در اکوسیستم بلاکچین در حاشیه باقی بماند. دیفای باید همچنان اولیت را به رعایت KYC و اجرای قوانین ضدپولشویی (AML) بدهد و برای رعایت حداقل استانداردهای قانونی تلاش کند، تا بتواند چارچوبی مناسب برای بحث درباره مقررات معقول ایجاد کند.

افزایش تدابیر نظارتی میتواند مشارکت تردفای رای تسهیل کرده و از سطح عدم اطمینان بکاهد. البته، برای بسیاری از پروژههای دیفای، این موضوع، چالشی پرهزینه محسوب میشود. با این حال، سرویسهایی مانند چینآلیسیس (Chainalysis) میتوانند به استارتاپهایی که منابع کافی ندارند، در بهبود جایگاه قانونیشان کمک کنند.

دیفای میتواند بلوغ خود را با پذیرش ابزارهای نوآورانه نظارتی، از جمله راهحلهای هویت غیرمتمرکز مبتنی بر اثبات دانش صفر (ZKP) و رویکردهای مدیریت ریسک، به نمایش بگذارد. همچنین، با بهرهگیری از پروتکلهای تعاملپذیری و لایههای بیمهای، میتواند اعتبار خود نزد موسسات مالی و سرمایهگذاران بالقوه را افزایش دهد.

دیفای از نظر فناوری به پیشرفتهای چشمگیری دست یافته و علاقه تردفای به این حوزه، این واقعیت را تایید میکند. اما برای برداشتن گام بعدی، این بخش باید همانند سیستم مالی سنتی مقررات را بپذیرد. با ترکیب نوآوریهای جدید و استانداردهای امنیتی سطح سازمانی، دیفای میتواند همکاریهای معناداری با تردفای ایجاد کند، بدون اینکه اصول کلیدی خود را از دست بدهد. این روند در نهایت میتواند مرز میان این دو اکوسیستم متفاوت را از بین ببرد.