در دهههای اخیر، شاهد تحولات بیسابقهای در بازارهای مالی بودهایم. از ظهور اینترنت و جهانی شدن اقتصاد گرفته تا شکوفایی فناوریهای مالی نوین. اما شاید هیچ پدیدهای به اندازه ارزهای دیجیتال پتانسیل دگرگونسازی سیستمهای مالی را به نمایش نگذاشته باشد. در این میان، موجی از شرکتهای عمومی در حال ظهورند که بهجای انباشت داراییهای سنتی در خزانههای خود، تمرکز را بر سرمایهگذاری در داراییهای دیجیتالی مانند بیت کوین، اتریوم، سولانا و حتی ریپل گذاشتهاند. این شرکتها که به «شرکتهای خزانهداری کریپتو (CTCs)» معروفند، با انتخابی جسورانه در حال بازتعریف نقش شرکتها در بازار سرمایه هستند.

درحالیکه بسیاری از شرکتهای سنتی، رمزارزها را تنها بخشی کوچک از سبد دارایی خود میدانند، شرکتهای CTC رسما هدف اصلی خود را «انباشت کریپتو» اعلام کردهاند؛ نه تولید محصول، نه ارائه خدمات، بلکه تمرکز صرف بر مالکیت داراییهای دیجیتال. این پدیده نوظهور را میتوان به لحاظ اهمیت و تاثیرگذاری با رویدادهای مهمی مثل خرید اهرمی (Leveraged Buyouts) در دهه ۱۹۸۰ یا پیدایش صندوقهای قابل معامله بورسی (ETF) در دهه ۱۹۹۰ مقایسه کرد. در این مطلب از میهن بلاکچین ما به بررسی عمیق این شرکتها، سازوکارهای مالی آنها و ریسکهای مرتبط با این استراتژی نوظهور میپردازیم تا تصویری روشن از این انقلاب مالی ارائه دهیم.

نگاهی نو به یک نوآوری مالی

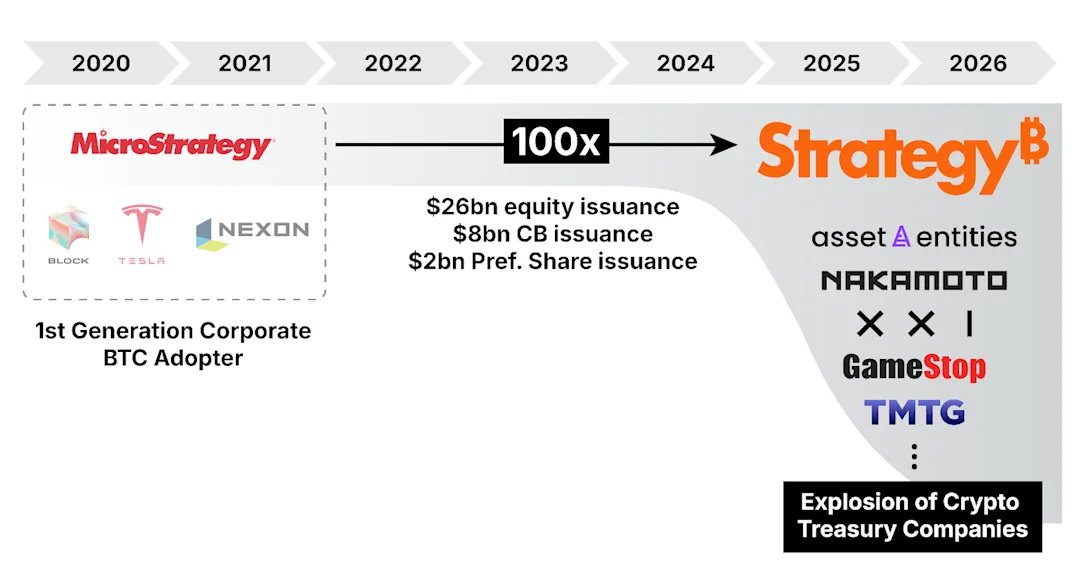

شاید کمتر کسی تصور میکرد که تصمیم مایکل سیلر (Michael Saylor)، بنیانگذار شرکت استراتژی (Strategy)، برای خرید بیت کوین در سال ۲۰۲۰ آغازگر موجی تازه از مهندسی مالی در دنیای رمزارزها شود. اما حالا، تنها پنج سال بعد، دهها شرکت عمومی با الگوبرداری از این رویکرد نقش مهمی در بازار ایفا میکنند. این شرکتها با استفاده از ابزارهای کلاسیک مالی اما با هدفی کاملا جدید، در حال بازآفرینی ارزش برای سهامداران خود هستند.

اگرچه این روند بهسرعت جهانی شده و در همه جا مشاهده میشود، اما تمرکز اصلی CTCها در آمریکاست؛ جاییکه بازار سرمایه عمیق، شفاف و توسعهیافته این امکان را به چنین شرکتهایی میدهد تا نقدینگی گستردهای را جذب کنند و داراییهای دیجیتال بیشتری به ترازنامه خود بیفزایند.

این حرکت جسورانه نشاندهنده تغییر پارادایم در استراتژیهای شرکتی است اما پرسشهای متعددی را درباره پایداری و ریسکهای این مدل سرمایهگذاری مطرح کرده است. در ادامه، با بررسی دقیق سازوکار این شرکتها و تحلیل ریسکهای مرتبط به این سوالات پاسخ میدهیم.

سازوکار شرکتهای خزانهداری کریپتو چگونه است؟

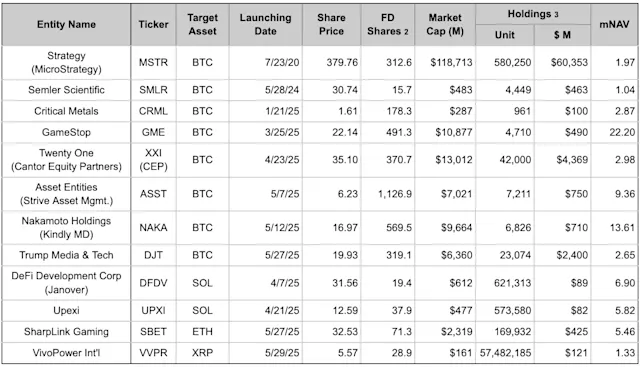

شرکت استراتژی یا همان مایکرواستراتژی سابق، زمانی یک شرکت نرمافزاری کمفروغ بود اما با استراتژی پیشگامانه خزانه بیت کوینی، در کمتر از پنج سال ارزش خود را صد برابر افزایش داد و امروز به یکی از شناختهشدهترین نمونههای شرکتهای خزانهداری کریپتو تبدیل شده است. این شرکت با بهرهگیری از بازارهای سرمایه عمومی، بارها منابع مالی جدید جذب کرده تا خریدهای گسترده بیت کوین را تامین کند. همین مدل، الهامبخش بسیاری از شرکتهای دیگر شده و موجی از روشهای مشابه را در ماههای اخیر رقم زده است.

اما این شرکتها دقیقاً چطور عمل میکنند؟ برای درک بهتر باید دو چیز را بدانیم:

۱- شرکتها از چه مسیری وارد میشوند؟ (ساختار ورود)

۲- چطور سرمایه جذب میکنند؟ (ابزارهای تامین مالی)

انتخاب ساختار ورود به عملیات خزانهداری (Vehicles)

برای اجرای استراتژی خزانهداری کریپتو، شرکتها معمولا یکی از این سه مسیر زیر را انتخاب میکنند:

- Opco (شرکتهای عملیاتی و فعال)

اینها همان شرکتهای معمولی هستند که یک کسبوکار واقعی دارند (مثل مایکرواستراتژی یا GameStop). وقتی کسبوکارشان رشد زیادی ندارد یا منابع مازاد دارند، تصمیم میگیرند بخشی از سرمایه یا حتی استراتژی جدیدشان را به خرید بیت کوین یا سایر ارزهای دیجیتال اختصاص دهند. - SPAC (شرکتهای با هدف خاص)

SPAC مخفف شرکت با هدف ویژه تملیک (Special Purpose Acquisition Company) است که به شرکت عمومی اشاره دارد که برای جمعآوری سرمایه از طریق عرضه اولیه عمومی (IPO) ایجاد شده اما در زمان تاسیس معمولا هدف مشخصی ندارد. وجوه جمعشده نیز تا زمان استفاده در حسابهای امن و معمولا در اوراق خزانه نگهداری میشود. به زبان ساده، SPAC مثل صندوقی است که سهامش را به مردم میفروشد، پول جمع میکند و بعد با آن پول یک شرکت میخرد یا وارد بازار کریپتو میشود. - Shellco (شرکت پوستهای)

Shellcoها شرکتهایی هستند که هیچ کسبوکاری ندارند، ولی بهعنوان یک پوسته آماده برای انجام معامله یا نگهداری دارایی استفاده میشوند. ضمنا، قوانین برای این دسته از شرکتها سادهتر از SPAC است. بهعنوان مثال، یک شرکت قدیمی وجود دارد که فعالیتش متوقف شده اما همچنان در بورس است و میتوان از آن برای شروع فعالیت خزانهداری کریپتو استفاده کرد.

ابزارهای تامین مالی برای خرید ارز دیجیتال (Funding Instruments)

حالا سوال اصلی اینجاست که این شرکتها از کجا پول میآورند تا بیت کوین بخرند؟ رایجترین ابزارهای تامین مالی شرکتهای خزانهداری کریپتو عبارتند از:

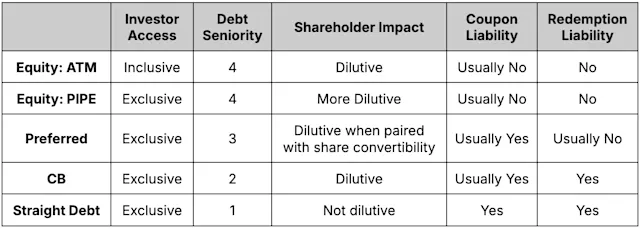

- انتشار سهام (Equity)

شرکت سهام جدید منتشر میکند و به دو روش آن را میفروشد:- PIPE: سهام را خصوصی به سرمایهگذاران بزرگ و معتبر میفروشد (با تخفیف).

- ATM: سهام را مستقیم در بازار آزاد میفروشد (هر کسی میتواند بخرد).

هر دو روش منجر به کاهش سهم سهامداران فعلی میشوند، اما امکان جذب سرمایه کلان را فراهم میکنند.

- اوراق قرضه قابلتبدیل (Convertible Bonds)

این مثل قرض گرفتن از سرمایهگذاران است اما با یک جذابیت اضافه: این اوراق میتوانند بعدا به سهام شرکت تبدیل شوند. چون قیمت سهام شرکتهای کریپتویی نوسان زیادی دارد، این برای سرمایهگذاران جذاب است. - سهام ممتاز قابلتبدیل (Convertible Preferred Shares)

این مدل جذب سرمایه را شرکت استراتژی خلق کرد. این شیوه شبیه به اوراق قرضه قابلتبدیل است با این تفاوت که الزام بازپرداخت ندارد؛ بنابراین فشار نقدینگی ایجاد نمیکند. این یعنی شرکت پول جذب میکند، بدون اینکه مثل وام مجبور باشد پول را پس بدهد. - بدهی سنتی (Straight Debt)

این همان وام گرفتن است، اما با وثیقهگذاری بیتکوین. شرکت استراتژی اوایل از این طریق سرمایه جمعآوری میکرد اما بعدها آن را کنار گذاشت؛ چراکه ریسک زیادی بههمراه داشت. ریسک این روش این بود که با ریزش قیمت بیت کوین ممکن بود کل دارایی وثیقه لیکویید شود.

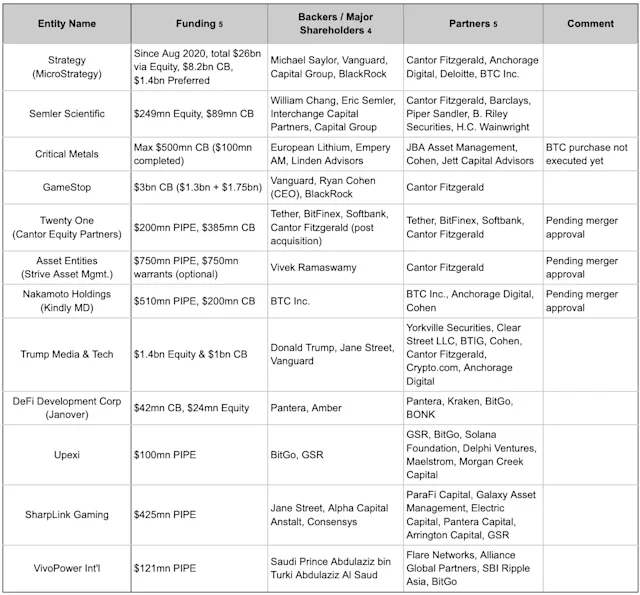

انتخاب یک ابزار برای تامین مالی به مرحله توسعه یک CTC بستگی دارد. شرکتهای تازهکار معمولا از روش PIPE استفاده میکنند، چون سریع و ساده است و به آنها کمک میکند سرمایه اولیه لازم را جذب کنند. شرکتهای بزرگتر و شناختهشده مثل استراتژی یا گیماستاپ، معمولاً از عرضه سهام به روش ATM یا اوراق قرضه قابلتبدیل (CB) استفاده میکنند؛ مخصوصا وقتی قیمت سهامشان بالاتر از ارزش واقعی داراییهاست (یعنی پریمیوم NAV دارند). در نهایت، شرکتهای بسیار باتجربه که سرمایهگذاران زیادی جلب کردهاند، میتوانند حتی از روشهای پیشرفتهتری مثل سهام ممتاز قابلتبدیل استفاده کنند تا بهترین شرایط ممکن برای جذب سرمایه را داشته باشند.

این شرکتها بدون استفاده از نقدینگی داخلی، با تکیه بر ابزارهای مالی و بازار سرمایه، داراییهای دیجیتال خود را افزایش میدهند. همین ویژگی باعث شده بیش از ۳۰ شرکت در جهان وارد این حوزه شوند که بخش عمده آنها در آمریکا قرار دارند؛ جایی که عمیقترین بازارهای سرمایه را در اختیار دارد.

اگر بخواهیم در یک جمله بگوییم:

CTCها با استفاده از قدرت بازارهای مالی و ابزارهای نوآورانه، به یکی از محرکهای اصلی تقاضای بیت کوین در جهان تبدیل شدهاند.

فعالیت بهعنوان یک شرکت خزانهداری کریپتو چه ریسکهایی دارد؟

اینکه یک شرکت بخواهد مثل استراتژی بیتکوین بخرد و آن را در خزانهاش نگه دارد، جذاب است، اما بدون ریسکنیست. به طور کلی، دو خطر اصلی وجود دارد:

ریسک لیکویید شدن وثیقه (Collateral Liquidation Risk)

فرض کنید یک شرکت با وام یا پول قرضی بیت کوین خریده است. حالا اگر قیمت بیت کوین خیلی پایین بیاید، وامدهنده میگوید:

یا پول بیشتری بیاور یا بخشی از بیتکوینت را بفروش تا بدهیات پوشش داده شود.

این یعنی شرکت مجبور میشود در بدترین زمان، یعنی وقتی قیمت خیلی پایین است، بیت کوینهایش را بفروشد. اگر چند شرکت همزمان این کار را کنند، فشار فروش زیادی در بازار ایجاد میشود و قیمت حتی بیشتر سقوط میکند. دقیقا شبیه به اتفاقاتی که در زمان فروپاشی اکوسیستم ترا (Luna) یا ورشکستگی شرکتهای سلسیوس (Celsius) یا تری اروز کپیتال (Three Arrows Capital) رخ داد.

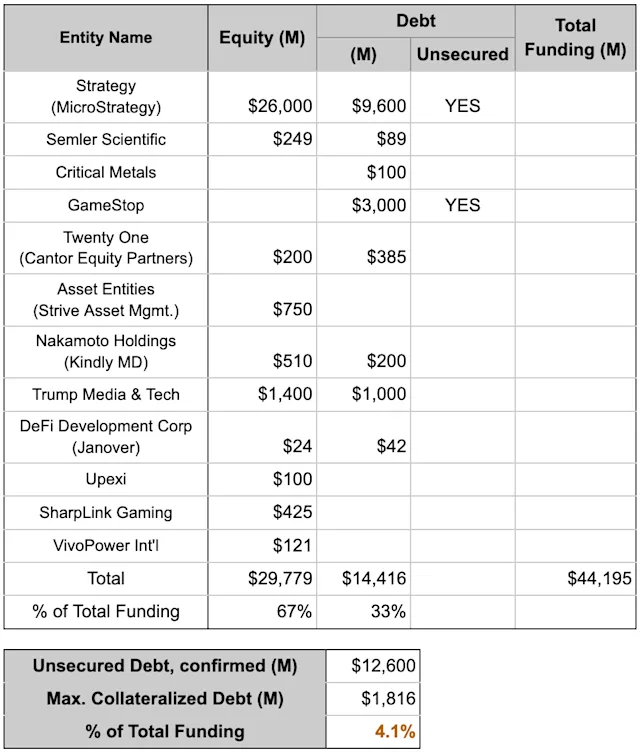

اما بررسیها نشان میدهد که این ریسک چندان نگرانکننده نیست. بگذارید بیشتر توضیح دهیم. بر اساس آمار، از کل ۴۴ میلیارد دلاری که این شرکتها جذب کردهاند، فقط ۳۳٪ از طریق بدهی بوده است. از این مقدار هم ۸۷٪ بدون وثیقه بوده یعنی شرکت هیچ بیت کوینی گرو نگذاشته است. بنابراین، حتی اگر ۱۳٪ بقیه کاملا با وثیقه بیت کوینی وام گرفته باشند، باز هم این مقدار بسیار کوچک است و نمیتواند یک بحران سیستماتیک ایجاد کند.

با این حال، این به معنی صفر بودن ریسک نیست. اگر شرکت در شرایط اضطراری به نقدینگی فوری نیاز پیدا کند و هیچ منبع دیگری نداشته باشد، ممکن است مجبور شود بخشی از بیت کوینهایش را بفروشد. اینجاست که مدیریت نقدینگی و ساختار مالی برای هر CTC حیاتی میشود.

ریسک لیکویید شدن اجباری توسط فعالان (Activist Liquidation Risk)

این ریسک زمانی اتفاق میافتد که در یک بازار نزولی، سرمایهگذاران نسبت به توانایی یک شرکت خزانهداری کریپتو (CTC) برای ادامه فعالیت و نگهداری بیتکوین بدبین شوند. در چنین شرایطی، قیمت سهام شرکت ممکن است پایینتر از ارزش واقعی داراییهایش معامله شود. این اختلاف قیمت اصطلاحا تخفیف نسبت به ارزش خالص دارایی (NAV Discount) نامیده میشود.

بگذارید مثالی بزنیم؛ فرض کنید یک شرکت به نام CryptoTreasuryCo به ازای هر سهم، ۱۰۰ دلار بیت کوین دارد. اما در بازار نزولی، سهام این شرکت فقط ۷۰ دلار معامله میشود. این یعنی اگر کسی بتواند کنترل شرکت را به دست بگیرد، میتواند بیتکوینها را بفروشد و از اختلاف ۳۰ دلاری سود کند.

اینجاست که گروهی از سرمایهگذاران به نام سرمایهگذاران فعال یا Activist Investors وارد عمل میشوند. آنها چه میکنند؟

- سهام را در این قیمت پایین میخرند.

- فشار میآورند تا شرکت بیتکوینهایش را بفروشد و پول نقد بین سهامداران تقسیم کند.

حرکتی که اصطلاحا حمله اکتیویست یا فعال (Activist Attack) نامیده میشود.

ریسک دخالت سرمایهگذاران فعال معمولا زمانی بزرگتر میشود که شرکت وارد مراحل پیشرفتهتر رشد شده باشد. در این شرایط، برای جذب سرمایه بیشتر، سهام جدید منتشر میکند و این کار باعث میشود مالکیت شرکت بین افراد بیشتری پخش شود. وقتی کنترل مدیریتی ضعیف شود و مدیران اصلی دیگر قدرت کامل نداشته باشند، فضا برای ورود سرمایهگذاران فعال فراهم میشود. بنابراین، در مراحل اولیه فعالیت شرکت، چنین ریسکی بسیار پایین است، زیرا کنترل همچنان در اختیار بنیانگذاران است.

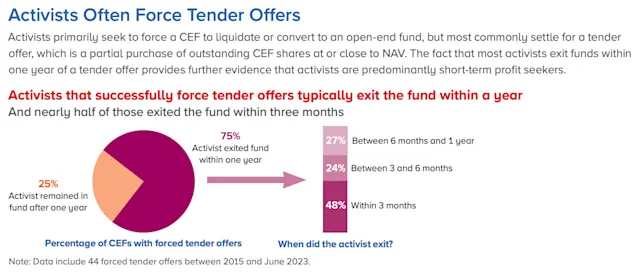

اما آیا همیشه ورود سرمایهگذاران فعال منجر به فروش داراییهای دیجیتال میشود؟ نه لزوما. در حقیقت بیشتر سرمایهگذاران فعال بهدنبال انحلال کامل شرکت نیستند؛ چراکه این کار سخت و پرهزینه است. آنها معمولا روشهای سادهتری مثل بازخرید سهام (Buyback) توسط شرکت برای بالا بردن قیمت سهام، تغییر استراتژی یا مدیریت برای جلب اعتماد بازار یا پیشنهاد خرید سهام با قیمت بهتر برای خروج با سود را انتخاب میکنند. طبق یک مطالعه، بین سالهای ۲۰۱۵ تا ۲۰۲۳، در ۷۵٪ مواقع این سرمایهگذاران بعد از بازخرید سهام توسط شرکت، از بازار خارج شدند و به انحلال فکر نکردند.

البته برخی این وضعیت را با تراست بیت کوین شرکت گریاسکیل (GBTC) مقایسه میکنند. در سال ۲۰۲۱ سهام این صندوق با پریمیوم بالا معامله میشد. با این حال، این مقایسه درست نیست؛ به این دلیل که GBTC ساختاری داشت که نمیتوانست بیت کوین بیشتری به ازای هر سهم اضافه کند، اما CTCها میتوانند با ابزارهای مالی این نسبت را افزایش دهند. علاوه بر این، GBTC حتی در بازار نزولی هم بیت کوینهای خود را نفروخت و این کار را تا زمان تبدیل به ETF در سال ۲۰۲۴ به تعویق انداخت.

سخن پایانی: آینده شرکتهای خزانهداری کریپتو و درسهای مهم برای سرمایهگذاران

آنچه مایکل سیلر در شرکت استراتژی انجام داد، یک حرکت جسورانه در تلفیق بیت کوین با بازارهای سرمایه بود؛ حرکتی که نهتنها جایگاه این شرکت را متحول کرد، بلکه مسیر تازهای پیش پای بسیاری از شرکتها گذاشت. انتظار میرود این روند ادامه پیدا کند و حتی آلت کوینهای مبتنی بر اثبات سهام (PoS) نقش پررنگتری در آینده داشته باشند. دلیلش ساده است: پاداشهای استیکینگ میتوانند به شرکتهای خزانهداری کمک کنند داراییهای خود را سریعتر افزایش دهند و در نتیجه ارزش بالاتری در بازار بهدست آورند. با این حال، نباید فراموش کرد که این مسیر هنوز در ابتدای راه است و نوسانات شدید بازار همچنان پابرجاست.

اما چالش واقعی اینجاست: مدیریت سرمایه و تامین نقدینگی کار سادهای نیست. بسیاری از شرکتهایی که وارد این حوزه میشوند، تجربه کافی در مدیریت ترازنامه ندارند و این موضوع در دوران بازار نزولی میتواند برایشان دردسرساز شود. بنابراین، نگرانی درباره ریسکها کاملا منطقی است، هرچند نباید آن را بهعنوان تهدیدی برای کل بازار تعبیر کرد.

نکته مهم این است که نباید ظهور شرکتهای خزانهداری کریپتو را بهمعنای افزایش ریسک کلی بازار بدانیم. پیش از این نیز سرمایهگذاران خرد یا نهادی با حجم بسیاری دارایی دیجیتال وجود داشتند که ممکن بود بهدلیل نیازهای مالی، ناگهان ارزهای خود را به فروش برسانند و فشار فروش ایجاد کنند. بنابراین مسئله اصلی، پیشبینی قیمت بیتکوین یا آینده بازار نیست، بلکه توانایی مدیریت نقدینگی و برنامهریزی مالی است. این همان درسی است که نهتنها برای شرکتهای خزانهداری، بلکه برای تمام سرمایهگذاران حیاتی است.

به بیان ساده، موفقیت در این بازی به پیشبینی بازار وابسته نیست، بلکه به مدیریت درست منابع مالی بستگی دارد. اگر این اصل رعایت شود، شرکتهای خزانهداری کریپتو میتوانند آینده تأمین مالی و حتی ساختار بازار را متحول کنند.