ریاستیکینگ یک مکانیزم نوآورانه برای سپردهگذاری مجدد داراییهای استیکشده است. این قابلیت باعث افزایش مقیاسپذیری و گسترش امنیت به سطوح دیگر میشود و به توسعهدهندگان اجازه میدهد بدون نیاز به ساخت اکوسیستم جدید و توکنهای مخصوص، اپلیکیشنهای خود را روی شبکه بسازند. اگر این ابزار تمام توکنها را درگیر کند، میتواند تصویر کاملا جدیدی از ساختار اقتصاد دیجیتال بسازد؛ اما سوال این است که با ریاستیک همه توکنها چه اتفاقی میافتد و چه پیامدهایی برای سرمایهگذاران، توسعهدهندگان و حتی خود توکنها دارد؟ برای آگاهی از پاسخ این سوال با میهن بلاکچین همراه باشید.

مروری بر شکلگیری پروتکلهای ریاستیکینگ

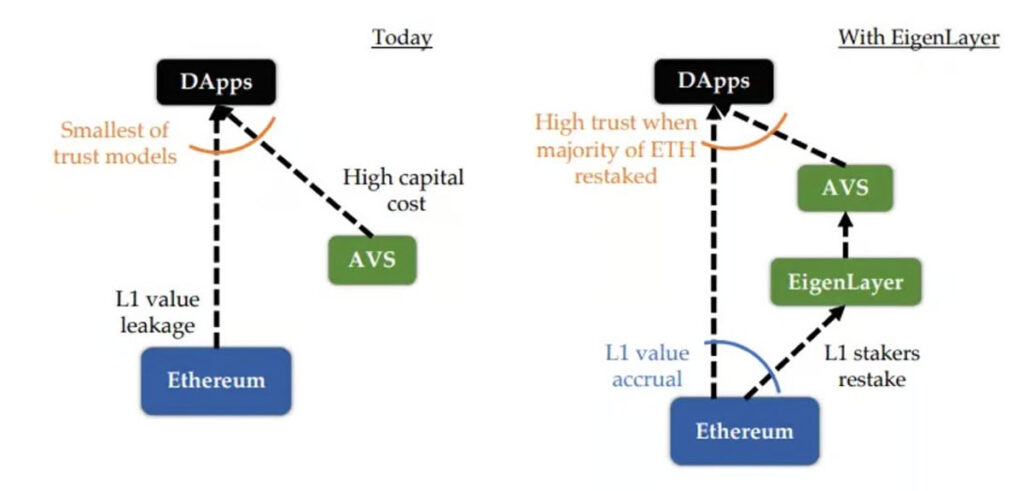

آیگنلیر (EigenLayer ) نخستین پروتکل ریاستیکینگ (Restaking) روی شبکه اتریوم است که اجازه میدهد اترهای استیکشده در یک قرارداد هوشمند، مجدداً برای امنیت و پشتیبانی اقتصادی سایر پروتکلها مانند پلها و اوراکلها سپردهگذاری شوند. توسعهدهندگان آیگنلیر به ۲ دلیل اتر را برای ریاستیکینگ انتخاب کردند:

- توسعهدهندگان نهتنها از امنیت اقتصادی اتر استفاده میکنند و هزینهها را کاهش میدهند؛ بلکه میتوانند تمرکز بیشتری روی عملکرد اصلی محصولشان داشته باشند.

- استفاده از اتر بهعنوان دارایی سپردهگذاری مجدد باعث میشود کاربر نهایی تجربه بهتری داشته باشد.

استقبال از پروتکلهای ریاستیکینگ شبکه اتریوم باعث شد پروژههای سپردهگذاری مجدد در سایر بلاکچینها هم ظهور کنند که از جمله آنها میتوانیم به بابیلون (Babylon) و سولیر (Solayer)، پروژههای ریاستیکینگ شبکه بیت کوین و سولانا اشاره کنیم. پروتکلهای کاراک (Karak) و سیمبیوتیک (Symbiotic) نیز از ریاستیکینگ چنددارایی در شبکههای مختلف پشتیبانی میکنند. حتی خودِ آیگن لیر هم پشتیبانی از توکنهای بدون نیاز به مجوز را شروع کرده و به توکنهای ERC-۲۰ اجازه میدهد به دارایی ریاستیکینگ تبدیل شوند.

این روند نشان میدهد مفهوم ریاستیکینگ در حال تحول است. در ابتدا قرار بود از ریاستیکینگ بهعنوان راهی برای افزایش امنیت اقتصادی اتر استفاده شود؛ اما با ظهور پروتکلهای لیکوییدیتی ری استیکینگ (Liquidity Re-Staking) بازار در حال حرکت به سمتی است که هر توکنی بتواند ریاستیک شود. بهطور مثال، در تالی پروتکل (Tally Protocol) کاربر میتواند در ازای سپردهگذاری توکن آربیتروم (ARB)، توکن مشتقه (stARB) دریافت کرده و با سپردهگذاری مجدد آن، توکن ریاستیکینگ (rstARB) دریافت کند. سپس از این دارایی در سایر پروتکلهای دیفای مانند وامدهی یا تامین نقدینگی استفاده کند و توکن لیکویید ریاستیکینگ (wrstARB) بگیرد. ازاینرو، پیشبینی میشود در آینده نهتنها داراییهای لایه ۱، بلکه همه توکنهای کریپتو ریاستیک میشوند.

عوامل موثر در آینده ریاستیکینگ

بهطور خلاصه، دو عامل کلیدی در آینده ریاستیکینگ نقش دارند:

۱. افراد همیشه دنبال بازدهی بالاتر هستند

در بازارهای مالی و بهویژه دنیای کریپتوکارنسی، سرمایهگذاران همواره دنبال بازدهی بالاتر هستند و پروتکلهای ریاستیکنیگ این فرصت را برای آنها فراهم کردهاند. در واقع، اکثر کاربران ترجیح میدهند که داراییهایشان را در سرویسهای ساختهشده روی پروتکلهای ریاستیکینگ مانند سرویسهای اعتبارسنجیشده فعال (AVS) استیک کنند و درآمد بیشتری بهدست بیاورند. گفتنی است AVS به شبکهای اطلاق میشود که به سیستم اعتبارسنجی خاص خود نیاز دارد.

توسعهدهندگان ترجیح میدهند که پروژههای خودشان را روی پروتکلهای ریاستیکینگ بسازند و با ارائه مشوقها دارندگان توکنهای ریاستیکینگ را تشویق به سرمایهگذاری روی پروژه کنند. اگرچه ریاستیکرها بخشی از درآمد پروژه یا توکنهای بومی را در قالب پاداش دریافت میکنند، اما برای اینکه این سرمایهگذاری برای آنها جذاب باشد، باید نسبت بازده به ریسک بالا باشد. بیاید با یک حسابوکتاب سرانگشتی ببینیم موضوع از چه قرار است.

فرض کنید در حال حاضر ۱۰۵ میلیارد دلار اتر در پروتکل آیگن لیر ریاستیک شده است. اگر درصد بازده سالانه (APY) فعلی ۴٪ باشد و پروتکل بخواهد تنها ۱٪ بازده اضافه در سال ایجاد کند، این یعنی آیگن لیر و AVSهای آن باید در سال حدود ۱۰۵ میلیون دلار ارزش ایجاد کنند. اما با توجه به ریسکهای موجود مانند اسلشینگ (Slashing) یا آسیبپذیریهای قرارداد هوشمند، بازدهی ۱٪ برای سرمایهگذار جذابیت کافی ندارد. درنتیجه، برای اینکه نسبت ریسک به ریوارد سرمایهگذار به حد مطلوبی برسد، بازدهی سالانه باید حداقل به ۸٪ برسد. این یعنی اکوسیستم آیگن لیر باید سالانه حدود ۴۲۰ میلیون دلار ارزش تولید کند تا بتواند ریسک سرمایهگذار را توجیه کند.

درحال حاضر، بازده پروتکل ریاستیکینگ آیگن لیر از درآمد توکن EIGEN و برنامه امتیازی پروتکل لیکویید ریاستیکینگ بهدست میآید. اما، این بازده در مقایسه با درآمد واقعی پروتکل بسیار ناچیز است. حالا تصور کنید که اگر ۳ پروتکل ریاستیکینگ، ۱۰ پروتکل لیکویید ریاستیکینگ و بیش از ۵۰ سرویس اعتبارسنجیشده فعال وجود داشته باشد، نقدینگی چقدر پراکنده میشود. بهعلاوه، این تنوع زیاد باعث سردرگمی توسعهدهندگان شده و انتخاب پروتکل مناسب و داراییهای امن را برای آنها دشوار میکند.

بنابراین، یا باید مقدار اتریوم بیشتری ریاستیک شود تا توسعهدهندگان اطمینان بیشتری در انتخاب پروتکلهای مناسب داشته باشند یا پروتکلهای ریاستیکینگ و AVSها باید با صدور گسترده توکنهای بومی خود جذابیت بیشتری برای جذب سرمایهگذاران و توسعهدهندگان ایجاد کنند.

۲. توسعهدهندگان تمایل دارند توکنهای بیشتری ایجاد کنند

در سمت تقاضا دیدگاههای مختلفی در مورد استفاده از توکنهای ریاستیکشده یا ساخت توکنهای اختصاصی برای پروتکلها وجود دارد. برخی معتقدند توسعهدهندگان میتوانند برای پیشبرد برنامههای خود از داراییهای ریاستیکشده استفاده کنند، زیرا نسبت به ایجاد توکنهای اختصاصی اقتصادیتر و امنتر هستند. گروهی دیگر معتقدند اگرچه استفاده از داراییهای ریاستیکشده برای برنامهها و بهویژه آنهایی که نیاز به اعتماد و امنیت بالایی دارند (مانند بریجها) مفید است، اما واقعیت این است که ایجاد یک توکن اختصاصی و استفاده از آن بهعنوان مکانیزم انگیزشی برای موفقیت هر پروژه کریپتویی، چه یک زنجیره باشد یا اپلیکیشن، ضروری است.

بهعلاوه، اگرچه استفاده از داراییهای وثیقهگذاری مجدد، مزیتهایی مانند افزایش نقدینگی را به همراه دارد؛ اما نباید روی ارزش پیشنهادی محصول اصلی پروتکل اثر منفی بگذارد یا ارزش توکن اختصاصی خودِ پروتکل را تضعیف کند. حتی برخی موضع سختگیرانهتری دارند و معتقدند موفقیت و رشد پروژه صرفا وابسته به میزان نقدینگی یا امنیت اقتصادی آن نیست، بلکه به عوامل دیگری مانند تجربه کاربری و نوآوری بستگی دارد.

بههرحال، آیگن لیر با پیشبینی اینکه تنوع توکنهای ریاستیکشده منجر به سردرگمی و رقابت در بازار میشود، یک سیستم استیکینگ دوگانه (Dual-Staking System) را طراحی کرده است. رقبای آیگنلیر نیز برای متمایزشدن در این رقابت، راهکار ریاستیکینگ داراییهای چندگانه (Multi-Asset Re-staking) را مطرح کردهاند.

فاکتورهای انتخاب پروتکلهای ریاستیکینگ

حالا سوال این است که اگر همه توکنها در آینده قابلیت ریاستیکینگ داشته باشند، ارزش واقعی پروتکلهای ریاستیکینگ بر چه اساسی مشخص میشود؟ شاید بتوان آنها را بر اساس ارائه نوعی بیمه و تقویت امنیت از یکدیگر متمایز کرد. بهاینترتیب، توسعهدهندگان میتوانند محصولات خودشان را از سایر پروتکلها متمایز کنند و به کاربران اطمینان دهند که سیستم آنها در برابر ریسکهای مختلف مقاوم است.

- بیمه: پروتکلها میتوانند از بیمه به منزله یک لایه تضمینِ اضافه استفاده کنند. بیمه بهواسطه پشتوانه مالی بیشتری که برای پروتکل فراهم میکند به مشتری اطمینان میدهد محصول ارائه شده مطابق با وعدهها کار میکند.

- تقویت امنیت و بهبود کارآیی: بهترین استراتژی برای پروتکلهای ریاستیکینگ تغییر نگرش کلی بازار است. آنها با این ادعا که ریاستیکینگ باعث افزایش امنیت و بهبود کارآیی محصول میشود، میتوانند توسعهدهندگان را ترغیب کنند تا بهطور پیشفرض از این فناوری در محصولاتشان استفاده کنند. بهطور مثال، اوراکلها میتوانند از طریق ادغام با پروتکلهای AVS تا حد زیادی از ریسکها جلوگیری کنند.

با وجود اینکه ریاستیکینگ مزایای بالقوهای دارد؛ اما مشخص نیست که کاربر نهایی چقدر به آنها اهمیت میدهد، زیرا این ارزشها بیشتر به امنیت زیربنایی محصول مربوط میشوند و ویژگیهای قابل مشاهده برای کاربر عادی نیستند.

در حال حاضر، همه توکنها تمایل دارند که به دارایی ریاستیکینگ تبدیل شوند؛ زیرا اولا بهواسطه این قابلیت ارزش بیشتری در ذهن کاربر پیدا میکنند، ثانیا قفل شدن بخشی از توکنها باعث کاهش فشار فروش آنها میشود. از طرف دیگر، سرویسهای اعتبارسنجیشده فعال هم میتوانند براساس ریسکپذیری، مکانیزمهای انگیزشی، وظایف خاص موردنظر و همسو با اکوسیستم، انواع مختلفی از داراییهای ریاستیکشده را انتخاب کنند. اکنون رقابت پروتکلهای ریاستیکینگ فقط به امنیت اقتصادی محدود نمیشود، بلکه موضوعات دیگری مانند بیمه، تعهد مجدد و سیاستهای استراتژیک توسعهدهندگان را هم درنظر میگیرند.

هر توکن جدیدی که قابلیت ریاستیکینگ پیدا کند، گزینههای پیشروی توسعهدهندگان بیشتر میشود. در نهایت، تصمیمگیری درباره انتخاب داراییها و پروتکلهای ریاستیکینگ به این امر بستگی دارد که کدامشان عملکرد بهتری را برای محصول ارائه میدهند. با افزایش تعدادپروتکلهای ریاستیکینگ مانند جیتو، کاراک، آیگنلیر و سیمبیوتیک لازم است که پلتفرمهای تجمیعکننده (Aggregator) ریاستیکینگ ایجاد شود تا توسعهدهندگان بتوانند برحسب نیازها و اهداف خاص خود، از امنیت اقتصادی دارایی و اکوسیستمهای موجود استفاده کنند یا حتی بهطور همزمان از مزایای چندین پروتکل برخوردار شوند.

جمعبندی

ریاستیکینگ ابزار مفیدی برای توسعهدهندگان است که به آنها اجازه میدهد به جای ایجاد یک اکوسیستم جدید روی زیرساختهای موجود کار کنند. بهعبارت دیگر، ریاستیکینگ یک ویژگی مکمل برای توسعهدهندگان است و بازار مشتقات جدیدی را برای کاربران ارزهای دیجیتال فراهم میکند. دارندگان ارزهای دیجیتال با سپردهگذاری مجدد داراییهای خود، نهتنها سود بیشتری بهدست میآورند؛ بلکه بار مهندسی توسعهدهندگان را کاهش میدهند.

بههرحال، در پاسخ به این سوال که «اگر ریاستیکینگ بهسطح گستردهای برسد چه اتفاقی میافتد» باید بگوییم که اگرچه ممکن است در وهله اول باعث سردرگمی کاربران شود، اما از طرف دیگر آنها با گزینههای متنوعتری مواجه میشوند و میتوانند توکنهای ریاستیک را با توجه به نیاز و اهداف خاص پروژه انتخاب کنند. همچنین اگر همه توکنها قابلیت ریاستیکینگ پیدا کنند، رقابت بین پروتکلها برای ایجاد ارزش و جلب توجه توسعهدهندگان و کاربران بیشتر خواهد شد.