وقتی درباره آلت کوینها صحبت میکنیم، خیلیها فقط به رشدهای ناگهانی یا فرصتهای سوداگرانه فکر میکنند، در حالی که بیشتر این ارزهای دیجیتال نماینده یک «بخش کاربردی» خاص در دنیای وب ۳ هستند. یعنی هرکدام سعی میکنند برای یک نیاز مشخص مثل دیفای، بازی، هوشمصنوعی یا شبکههای اجتماعی راهحلی غیرمتمرکز ارائه دهند.

به گزارش میهن بلاکچین، به همین خاطر اگر تنها به نمودار قیمتی نگاه کنیم و از بقیه شاخصها غافل بمانیم، تصویر واقعی بازار را نمیبینیم. شاخصهایی مثل میزان استفاده از گس اتریوم، تعداد تراکنشها یا تعداد کیف پولهای فعال به ما کمک میکنند تا ببینیم کدام بخش از آلت کوینها در چرخه کنونی استفاده میشوند و چه بخشهایی صرفا با تبوتاب زودگذری مواجه شدهاند.

افزایش توجه به برنامههای اجتماعی و هوش مصنوعی

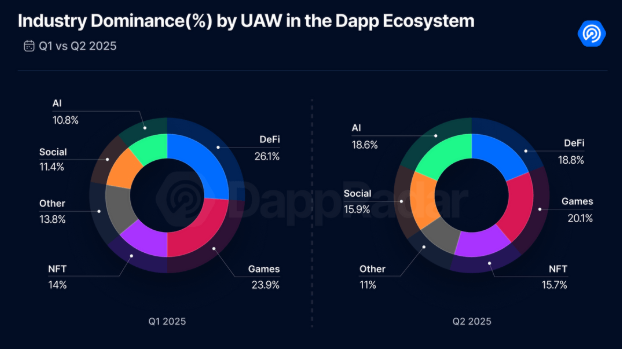

منظور از کیفپولهای فعال منحصربهفرد (UAW)، تعداد آدرسهای متمایزی است که با اپلیکیشنهای غیرمتمرکز (DApps) تعامل دارند. این شاخص نماینده خوبی برای فهم پذیرش یک حوزه است هرچند که فاکتورهایی مثل داشتن چندین کیفپول توسط هر کاربر یا فعالیت رباتها میتواند کمی این نتایج را منحرف کند.

طبق گزارش فصل دوم ۲۰۲۵ پلتفرم دَپرادر (DappRadar)، تعداد کیفپولهای فعال روزانه در سطح تقریباً ۲۴ میلیون ثابت باقی مانده، اما تمرکز آنها تغییر کرده است. بخش بازیهای بلاکچینی همچنان با بیش از ۲۰٪، بزرگترین دسته بازار محسوب میشود هرچند نسبت به سهماهه اول کاهش داشته است. تعداد کیفپولهای فعال منحصربهفرد بخش دیفای نیز از بیش از ۲۶٪ به کمتر از ۱۹٪ سقوط کرده است.

در سمت مقابل، برنامههای غیرمتمرکز اجتماعی و مبتنی بر هوش مصنوعی در حال جذب کاربران بیشتری هستند. در حوزه شبکههای اجتماعی اجتماعی، پلتفرم فارکستر (Farcaster) با حدود ۴۰٬۰۰۰ UAW روزانه پیشتاز است؛ در بخش هوش مصنوعی نیز پروتکلهایی مانند ویرچوالز پروتکل (Virtuals Protocol) با حدود ۱٬۹۰۰ UAW هفتگی عملکرد قابلتوجهی داشتهاند.

دیفای هنوز میدان بازی نهنگهاست

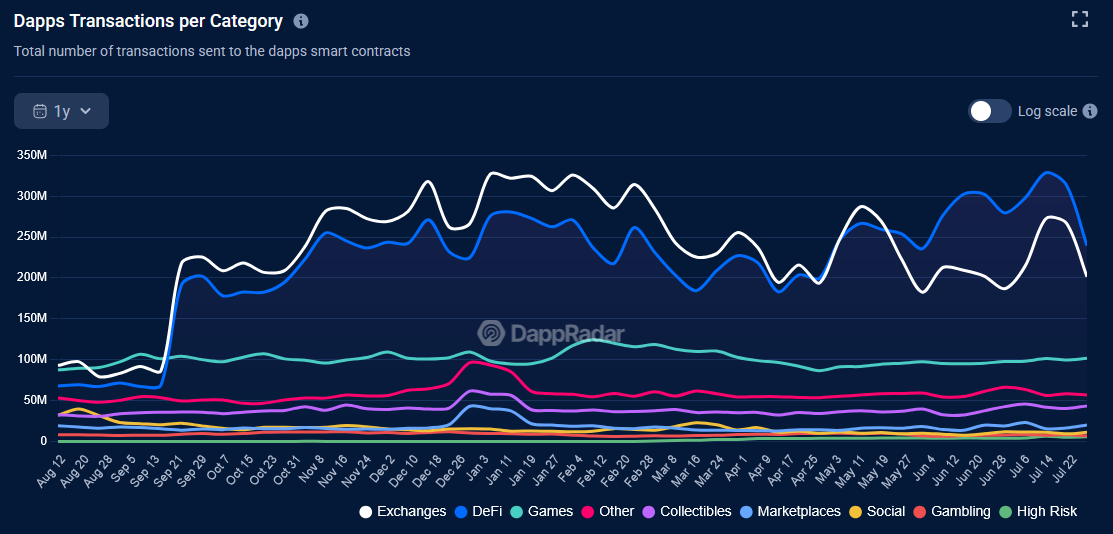

تعداد تراکنشها نشان میدهد یک قرارداد هوشمند چند مرتبه فراخوانی شده، با این حال این شاخص ممکن است به وسیله رباتها یا سیستمهای خودکار دستکاری شود.

علیرغم کاهش تعداد کیفپولهای فعال منحصربهفرد در دیفای، این بخش همچنان بیش از ۲۴۰ میلیون تراکنش هفتگی تولید میکند که بیشتر از هر قسمت دیگری در دنیای وب ۳ است. فعالیتهای مرتبط با صرافیهای غیرمتمرکز (که گاهی با دیفای همپوشانی دارند) این آمار را تقویت میکند. بازیهای کریپتویی با ۱۰۰ میلیون تراکنش هفتگی در رتبه دوم قرار دارند و حدود ۵۷ میلیون تراکنش نیز مربوط به دسته «سایر» (شامل اپلیکیشنهای هوش مصنوعی) است.

شاخص ارزش کل قفلشده (TVL) تصویر قویتری از بازار ارائه میدهد. بر اساس دادههای دیفای لاما (DefiLlama)، ارزش کل قفلشده در اکوسیستم دیفای به ۱۳۷ میلیارد دلار رسیده که نسبت به ژانویه ۲۰۲۴ بیش از ۱۵۰٪ بالاتر است. با این حال این پارامتر همچنان با اوج ۱۷۷ میلیارد دلاری اواخر سال ۲۰۲۱ خود فاصله دارد. این واگرایی میان رشد TVL و کاهش UAW نشاندهنده یکی از مهمترین روندهای چرخه کنونی کریپتو یعنی نهادیشدن بازار است.

در حال حاضر سرمایهها در تعداد کمتری از کیفپولها متمرکز شده و این والتها اغلب به صندوقها و شرکتهای سرمایهگذاری متعلقاند. البته این روند همچنان در مراحل اولیه خود قرار دارد چراکه اکوسیستم دیفای هنوز در بسیاری از کشورها ابهامات قانونی بسیاری دارد. با این حال، به نظر میرسد که شرکتهای بزرگ در حال آزمایش این اکوسیستم با تامین نقدینگی در استخرهای دارای مجوز یا وامدهی به پشتوانه داراییهای توکنیزهشده در پلتفرمهایی مثل اوندو فایننس (Ondo Finance) و میپل (Maple) هستند.

در همین حال، اتوماسیون در سطح پروتکل که در پروژههایی مثل لیدو (Lido) یا آیگن لیر (EigenLayer) دیده میشود، همهچیز را عملا خودکار کرده و باعث شده تا فعالیت کیفپولها کاهش پیدا کند.در حال حاضر دیفای در حال تبدیل شدن به اکوسیستمی کارآمد برای کسب بازدهی کلان است و نسبت به گذشته کمتر از مشارکت سرمایهگذاران خرد تکیه دارد.

گس اتریوم در بخشهای جدیدتر مصرف میشود

اما دادههای مرتبط با تراکنشها به تنهایی نمیتوانند تصویر کاملی از وب ۳ ارائه کنند، به همین خاطر برای سنجش بهتر باید به سراغ گس اتریوم برویم.

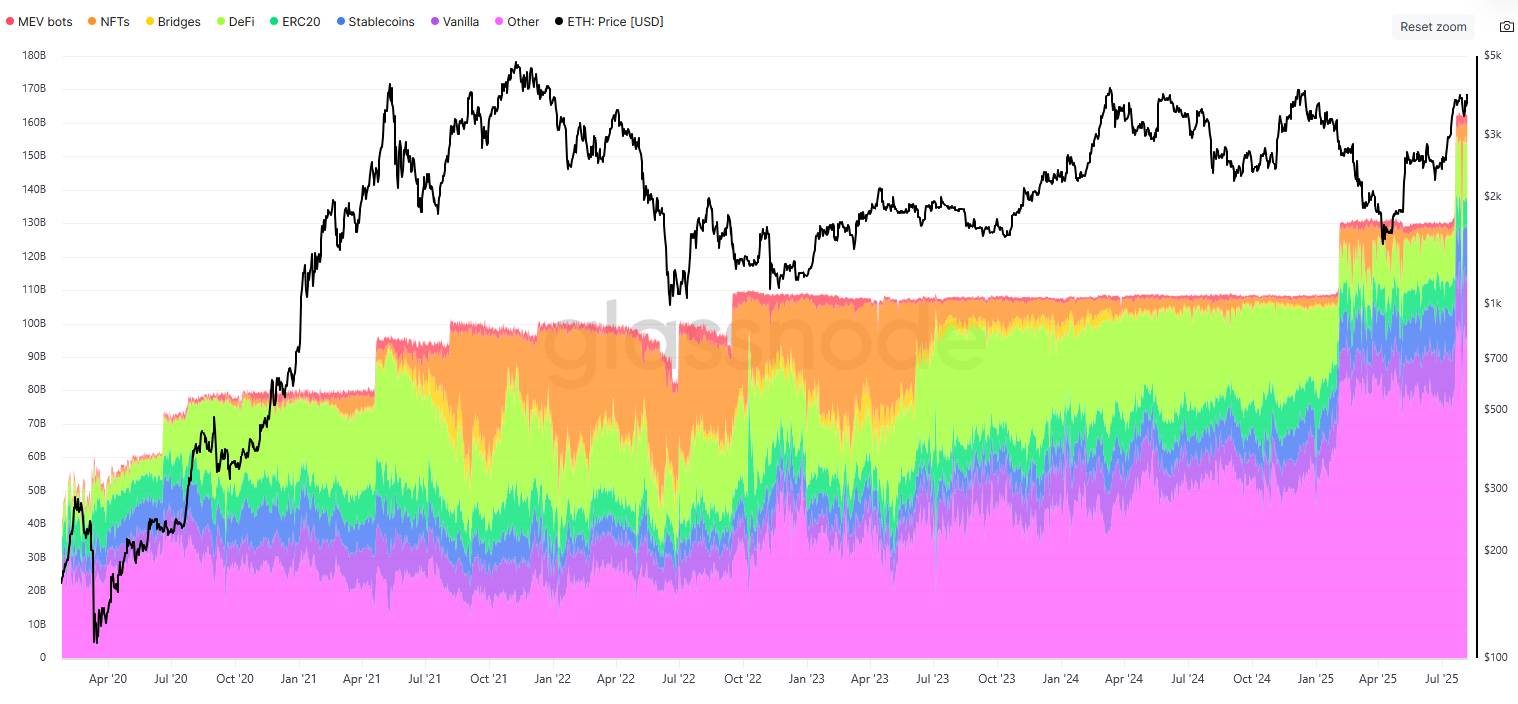

بر اساس دادههای گلسنود (Glassnode)، با وجود اینکه دیفای همچنان بخش کلیدی از فعالیتهای شبکه اتریوم را تشکیل میدهد، تنها ۱۱٪ از گس اتریوم را به خودش اختصاص میدهد. سهم NFTها که در سال ۲۰۲۲ قابلتوجه بود نیز حالا به ۴٪ کاهش یافته است. در سمت مقابل، بخش «سایر» از حدود ۲۵٪ در سال ۲۰۲۲ به بیش از ۵۸٪ رسیده است. این بخش شامل حوزه توکنیزه کردن داراییهای دنیای واقعی (RWA)، زیرساختهای فیزیکی غیرمتمرکز (DePIN)، برنامههای هوش مصنوعی و سایر خدمات نوظهوری است که ممکن است فاز بعدی رشد وب ۳ را شکل دهند.

بخش RWA در حال حاضر یکی از امیدوارکنندهترین زیرشاخههای بازار کریپتو است. بدون درنظر گرفتن استیبل کوینها، ارزش کل داراییهای توکنیزهشده دنیای واقعی از ۱۵.۸ میلیارد دلار در ابتدای سال ۲۰۲۴ به ۲۵.۴ میلیارد دلار افزایش یافته و تعداد هولدرها در این بخش به حدود ۳۴۶٬۲۵۰ آدرس رسیده است.

آیا قیمتها با این آمار همخوانی دارند؟

در بازار ارزهای دیجیتال، قیمت داراییها همواره بهطور کامل همسو با فعالیتهای آنچین حرکت نمیکنند. هرچند فضای رسانهای و هیجانات مقطعی میتواند در کوتاهمدت منجر به جهشهای قیمتی شود، اما رشد پایدار معمولاً در حوزههایی مشاهده میشود که دارای کارکرد واقعی و سطح مشخصی از پذیرش هستند.

بررسی عملکرد بخشهای مختلف در یک سال گذشته نشان میدهد که پروژههای زیرساختی و آن دسته از پلتفرمهایی که بر تولید بازده (Yield) تمرکز دارند، عملکردی بهمراتب بهتر از پروژههایی داشتهاند که صرفاً بر پایه روایت و جریانهای تبلیغاتی شکل گرفتهاند.

- کوین پلتفرمهای قرارداد هوشمند بهعنوان لایه بنیادی وب ۳، بهترین بازدهی را ثبت کردهاند؛ بهطوری که ده ارز برتر این دسته بهطور میانگین ۱۴۲٪ رشد داشتهاند. در میان آنها، هدرا (HBAR) با +۳۶۰٪ و استلار (XLM) با +۳۳۴٪ بالاترین بازدهی را به ثبت رساندهاند. این امر حاکی از اعتماد سرمایهگذاران به توسعه بلندمدت زیرساختهای اصلی وب ۳ است.

- توکنهای حوزه دیفای نیز عملکرد مثبتی داشتهاند و بهطور میانگین رشد سالیانه ۷۷ درصدی را تجربه کردهاند که در این میان کرو دائو (CRV) با +۳۰۸٪ و پندل (PENDLE) با +۱۱۰٪ در صدر قرار گرفتهاند.

- ده توکن برتر مربوط به حوزه داراییهای دنیای واقعی (RWA) نیز بهطور میانگین ۶۵٪ رشد کردهاند؛ که این آمار بیش از همه تحت تأثیر عملکرد قوی زنفاین (XDC) با +۲۳۷٪ و OUSG با +۱۳۷٪ بوده است.

- در بخش DePIN بهترین عملکرد متعلق به جزمی کوین (JASMY) و اِیتیر (ATH) بوده که به ترتیب +۷۲٪ و +۳۹٪ رشد داشتهاند. با این حال میانگین بازدهی این بخش در یک سال گذشته حدود ۱۰٪ بوده است.

- توکنهای هوش مصنوعی یکی از ضعیفترین عملکردها را داشتهاند؛ بهطوری که ۱۰ پروژه برتر این حوزه بهطور متوسط ۲۵٪ کاهش قیمت را تجربه کردهاند و تنها مورد استثنا بیتنسور (TAO) با +۳۴٪ رشد قیمت بوده است.

- توکنهای مرتبط با بازی و شبکههای اجتماعی غیرمتمرکز عمدتاً بازدهی منفی داشتهاند و تنها مورد شاخص در این میان توکن پروژه سوپرورس (SUPER) است که در ۱۲ ماه گذشته ۷۵۰٪ رشد قیمت داشته است. در سایر پروتکلهای اجتماعی نیز به دلیل نداشتن توکن بومی، فعالیت قیمتی قابلتوجهی مشاهده نمیشود.

بهصورت کلی، جریان سرمایه در دنیای وب ۳ همچنان بر بخشهای بالغ و دارای زیرساخت متمرکز است؛ و این مسئله موجب رشد توکنهای مرتبط با پلتفرمهای قرارداد هوشمند شده است. توکنهای دیفای و RWA نیز بازدهی قابلتوجهی ارائه کردهاند. در مقابل، بخشهایی با بیشترین سطح هیجان تبلیغاتی، مانند هوش مصنوعی، DePIN و شبکههای اجتماعی غیرمتمرکز، هنوز نتوانستهاند این تب و تاب را به رشد ملموس قیمتی تبدیل کنند.

تا زمانی که سطح پذیرش این حوزهها افزایش یابد و بلوغ بیشتری در آنها ایجاد شود، این فاصله میان «روایت» و «عملکرد» احتمالاً ادامه خواهد داشت؛ اما در شرایط فعلی، اعتماد سرمایهگذاران بهوضوح در ستونهای زیربنایی اقتصاد غیرمتمرکز متمرکز شده است.