بازارهای وامدهی سالها است که در انحصار بانکها، قراردادهای کاغذی و فرآیندهای پیچیده قانونی هستند؛ سیستمی که برای یک وام ساده، واسطههای زیاد، هزینههای سنگین و زمان طولانی میطلبد. اما درست زمانی که همهچیز کند و ناکارآمد شده، موج جدیدی در دنیای بلاک چین شکل گرفته که هدفش بازتعریف کامل مفهوم «اعتبار یا وام» است.

متخصصان بازار کریپتو در حال بازطراحی روشهای قدیمی وامدهی و وثیقهگذاری هستند. ایده اصلی این است که جریانهای نقدی حاصل از استیبل کوینها به یک «وثیقه هوشمند» تبدیل شود؛ وثیقهای که با استفاده از دادههای آنچین و قراردادهای هوشمند، بهصورت خودکار مدیریت و اجرا میشود. نتیجه این تحول، مدلی از وامدهی است که بهجای کاغذبازی و اعتماد به واسطهها، بر پایه شفافیت لحظهای، برنامهپذیری و کنترل دقیق بنا شده است.

امروز دیگر بحث بر سر امکانپذیر بودن وامدهی آنچین نیست؛ بلکه سوال اصلی این است که این ساختار جدید با چه سرعتی جایگزین سیستمهای سنتی و پرهزینه گذشته میشود. در این مقاله، با بررسی چند پروتکل و دیدگاههای کارشناسان، توضیح میدهیم که این معماری جدید چطور کار میکند و چرا بسیاری آن را سیستم اعتباری قرن ۲۱ مینامند. اگر میخواهید بدانید چرا در آیندهای نزدیک، گرفتن وام دیگر به بانکها وابسته نخواهد بود، ادامه این مطلب از میهن بلاکچین را از دست ندهید.

تحول بزرگ در دنیای وامدهی کریپتویی آغاز شده است

ترکیب استیبل کوینها، دادههای آنچین و قدرت قراردادهای هوشمند، باعث ایجاد یک سیستم وامدهی کاملا جدید شده است؛ سیستمی که جهانی، هوشمند و کارآمدتر از بانکهای سنتی است. تلاشهای اولیه برای راه انداختن این سیستم بهدلیل وابستگی به دنیای خارج از بلاک چین و ضعف در بررسی اعتبار وامگیرندگان، چندان موفق نبود. اما حالا با نوآوریهایی مثل وامدهی بر اساس درآمد، استفاده از صندوقهای هوشمند (Lockboxes) برای تسویه خودکار و مدارک دیجیتالی قابل استعلام، مشکلات قدیمی حل شده است.

در این عصر جدید، هدف این است که فعالیتهای مالی وامگیرنده مستقیما به بلاک چین متصل شود تا بازپرداخت وامها بهصورت خودکار و بر اساس قوانین کدنویسیشده انجام شود. با این کار، نیاز به اعتماد به طرف مقابل کمتر میشود. این تحول بزرگ، دو مسیر مهم را باز میکند:

- آوردن داراییهای واقعی به بلاک چین: یعنی داراییهای دنیای فیزیکی را به توکن تبدیل کرده تا سرمایهگذاران از سراسر جهان بتوانند بهراحتی و با سرعت بالا آنها را خرید و فروش کنند.

- وامهای بدون وثیقه یا کموثیقه: فراهمکردن شرایط برای گرفتن وام بدون نیاز به گذاشتن وثیقههای سنگین که همیشه یکی از بزرگترین آرزوهای بازار دیفای بوده است.

با اینکه هنوز هم اکثر پلتفرمها وثیقهای بیشتر از مبلغ وام میخواهند، اما اگر پروتکلها بتوانند وامهای بدون وثیقه را از طریق کدهای هوشمند مدیریت کنند، فرصت رشد عظیمی ایجاد خواهد شد. پتانسیل این حرکت فراتر از ورود به یک بازار ۱.۶ تریلیون دلاری است. صحبت از ساخت یک سیستم مالی جدید است که ذاتا شفاف است، در لحظه میتوان آن را حسابرسی کرد و بهجای قراردادهای کاغذی و دادگاه، بر اساس کدهای برنامهنویسی اجرا میشود. هر پروتکل یا نهادی که بتواند این زنجیره را از ارزیابی وامگیرنده تا اجرای تعهدات بهدرستی مدیریت کند، در واقع، در حال طراحی آینده سیستمهای اعتباری در قرن ۲۱ است.

وضعیت فعلی؛ الان در چه مرحلهای هستیم؟

وامگرفتن در صنعت بلاک چین یا همان وام آنچین، موضوع جدیدی نیست. این مسیر در سال ۲۰۱۷ با شروع به کار پروتکل میکردائو (MakerDAO) و معرفی مدل وامدهی با وثیقه سنگین آغاز شد و تا سال ۲۰۲۱، پلتفرمهایی مثل بلاکفای (BlockFi)، گلدفینچ (Goldfinch) و جنسیس (Genesis) سعی کردند وامهایی با وثیقه کم یا حتی بدون وثیقه را امتحان کنند. مشکل اساسی اینجا بود که این وامها فقط در ظاهر روی بلاک چین بودند، اما در واقعیت، اجرای تعهدات و پسگرفتن پول به قوانین سنتی و دادگاههای خارج از بلاک چین بستگی داشت که قدرت پیگیری آنها را محدود میکرد.

با سقوط مهرههای بزرگی مثل صرافی افتیایکس (FTX) و شرکت سرمایهگذاری تری اروز کپیتال (3AC)، وامدهندگان با خسارتهای میلیارد دلاری و بسیار سنگینی روبهرو شدند. برای درک بهتر این فاجعه میتوان به شرکت جنسیس اشاره کرد که در زمان ورشکستگی مشخص شد بیش از ۳.۵ میلیارد دلار وام بدون دریافت هیچ وثیقهای پرداخت کرده بود.

همچنین، پلتفرم بلاکفای بیش از یک میلیارد دلار از سرمایهاش را در جریان بحران افتیایکس و شرکت آلامدا ریسرچ در معرض ریسک نابودی قرار داد و ارزش کل وامهای پروتکل گلدفینچ نیز پس از موج پرداخت نشدن بدهیها، از سقف ۱۰۰ میلیون دلاری خود بیش از ۷۰ درصد ریزش کرد.

تمامی این شکستها نتیجه ترکیب ضمانتهای ضعیف در فضای آنچین و فرآیندهای پنهانی و غیرشفاف در دنیای آفچین بود. حالا با گذشت سه سال از آن روزها، نسل جدیدی از سازندگان و نوآوران وارد میدان شدهاند تا این شکافها را پر کنند و شرکتهایی بسازند که تعریف دقیق و جدیدی از سیستم وامدهی ارائه میدهند.

بپرداز یا حذف شو؛ مشکلات بزرگ در بازارهای وامدهی سنتی

یکی از دلایل اصلی برای تغییر سیستمهای وامدهی قدیمی، بهرهوری پایین سرمایه است. در این سیستمها، وامگیرندگان همیشه بهدنبال پول ارزانتر هستند و وامدهندگان هم تلاش میکنند با کمترین ریسک، بیشترین سود را ببرند؛ اما مشکل اینجا است که وجود واسطههای زیاد برای تایید و نظارت، باعث میشود هزینه وامگرفتن بالا برود و کارایی کل سیستم کم شود.

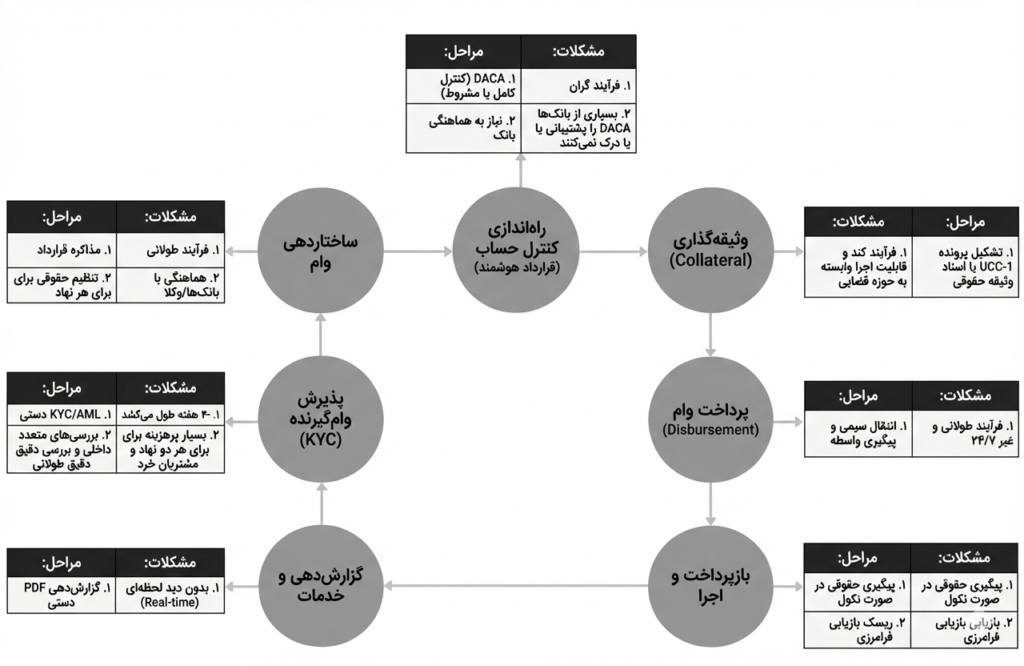

بازارهای سنتی کُند و گران هستند و پیچیدگیهای قانونی زیادی دارند. برای مثال، فقط مراحل احراز هویت و بررسیهای حقوقی برای پذیرش یک وامگیرنده جدید ممکن است ۲ تا ۴ هفته طول بکشد. جالب است بدانید که هزینههای قانونی برای بستن قرارداد یک وام، بهویژه اگر شرکت در چندین کشور فعالیت کند، معمولا بین ۲۰۰ تا ۴۰۰ هزار دلار هزینه روی دست طرفین میگذارد.

یکی از بخشهای سخت در این مسیر، توافق بر سر کنترل حسابهای بانکی است که از طریق قراردادهای پیچیدهای به نام DACA انجام میشود. این قراردادها در دو حالت اجرا میشوند؛ در حالت اول که به آن «فعالشونده» میگویند، وامدهنده فقط زمانی کنترل حساب را در دست میگیرد که وامگیرنده پول را پس ندهد.

در حالت دوم که «کنترلی» نام دارد، وامدهنده از همان ابتدا بر تمام تراکنشها نظارت میکند تا مطمئن شود از پول سوءاستفاده نمیشود. پیادهسازی این روشها هم پرهزینه و زمانبر است و بسیاری از بانکهای محلی با این مفاهیم آشنایی ندارند.

وثیقهگذاری هم در سیستم سنتی چالشهای بزرگی دارد. وامدهنده برای اینکه مطمئن شود وثیقه معتبر است، باید مراحل قانونی سنگینی مثل ثبت فرمهای مخصوص برای داراییهای مالی یا ثبت رسمی سند رهن برای املاک را طی کند که نیازمند اثبات مالکیت و رعایت قوانین محلی است. همچنین مسائلی مثل هماهنگی بین چندین وامدهنده (سندیکا)، سختی پس گرفتن دارایی در صورت بدحسابی و تفاوت قوانین در کشورهای مختلف، باعث ایجاد اصطکاک و دشواری زیادی در این مسیر میشود.

تمامی این ناکارآمدیها، هزینههای بالا و فرآیندهای طولانی باعث میشود بسیاری از شرکتها، بهخصوص کسبوکارهای کوچک، بهسختی بتوانند وام بگیرند. براساس گزارشهای گلکسی ونچرز (Galaxy Ventures)، فرآیند دریافت وام در سیستم سنتی پیچیده و پر از مراحل مختلف است که حتی با وجود برخی استانداردها، باز هم بسته به طرفین معامله تغییر میکند و زمان زیادی طول میکشد تا در نهایت پول به حساب وامگیرنده واریز شود.

نوآوری در وامدهی آنچین

مراحل کلی وامگرفتن روی بلاک چین شبیه سیستمهای سنتی است؛ اما نحوه تامین سرمایه و شیوه تضمین بازپرداخت در هر پروتکل متفاوت است. پلتفرمهایی مثل فیگور (Figure) و میپل (Maple) بخشی از فرایند را خارج از بلاک چین انجام میدهند، در حالی که پروژههایی مانند فنس (Fence) و کریدیت کوپ (Credit Coop) تقریبا تمام مراحل را بهصورت آنچین پیش میبرند.

فیگور یک پلتفرم بزرگ در بازار مسکن آمریکا است و حدود ۱۴.۷ میلیارد دلار وام فعال دارد که آن را به بزرگترین پروتکل وامدهی دیجیتال در دیفای تبدیل کرده است. این پلتفرم از بلاک چین پراوننس (Provenance) برای ثبت منش وامها استفاده میکند و همین سطح محدود از استفاده از فناوری، توانسته هزینهها و پیچیدگیهای اداری را برای کاربران کاهش دهد؛ هرچند پذیرش، ارزیابی و پرداختها همچنان خارج از بلاک چین انجام میشود.

میپل فایننس یک مدل ترکیبی است؛ بررسی اعتبار وامگیرنده آفچین انجام میشود اما تامین سرمایه و بازپرداختها آنچین است. مزیت اصلی میپل، دسترسی آسان وامگیرندگان به منابع مالی بزرگ با نرخهای مناسب است، اما همچنان نیاز به وثیقهگذاری بیش از مبلغ وام وجود دارد.

هر دو پلتفرم فیگور و میپل از نقدینگی سریع بازار کریپتو سود میبرند و قراردادهای هوشمند بسیاری از فرایندها را سادهتر کرده است. بااینحال، برای وامگیرندگان میپل، این ساختار هنوز کاملا ایدهآل نیست؛ زیرا مجبورند وثیقههای سنگینی قفل کنند و این موضوع کارایی سرمایه را کاهش میدهد.

این وضعیت نمیتواند پایان راه باشد؛ چون شرکتها برای رشد نیاز دارند از سرمایه خود بیشترین بهره را ببرند. در نتیجه چند پرسش مهم مطرح میشود: وامگیرندگان چگونه میتوانند بدون وثیقه سنگین اعتماد وامدهندگان را جلب کنند؟ چطور میتوانند بهطور قابلاستعلام ثابت کنند که توانایی بازپرداخت دارند؟ و چطور میتوان ضمانتها را به شکل برنامهپذیر و خودکار توسط کد اجرا کرد؟

پاسخ همه این پرسشها در جریانهای نقدی استیبل کوینها روی بلاک چین نهفته است.

مرگ واسطهها

موضوع فقط بر سر جابهجایی پول نیست؛ بلکه پای فرآیندهای پیچیده دیگری مثل بررسی اعتبار، طراحی قرارداد و مدیریت آن هم در میان است. در یک قرارداد وام سنتی، واسطههای زیادی وجود دارند که کارهایی مثل محاسبه سود، مدیریت واریز و برداشت، تایید مدارک، نظارت بر وثیقهها و گزارشدهی به سرمایهگذاران را انجام میدهند.

در دنیای مالی فعلی، تمام این مراحل هنوز با ابزارهای قدیمی مثل فایلهای PDF، اکسل و ایمیلهای طولانی انجام میشود که یا توسط تیمهای بزرگ حقوقی داخل شرکتها پیش میرود یا شرکتهای خدماتی این کار را با دریافت کارمزدهای سنگین انجام میدهند.

به دلیل وجود همین واسطهها، تطبیق حسابها و جابهجایی پول ممکن است هفتهها طول بکشد و وامدهندگان هم فقط از طریق گزارشهای دورهای و دیربهدیر میتوانند وضعیت وام را ببینند. این عدم شفافیت گاهی فاجعهبار میشود؛ مثلا در ورشکستگی شرکت تریکالر (Tricolor)، هیچکس واقعا نمیدانست وضعیت واقعی شرکت چقدر خطرناک است چون ریسکها در لایههای پنهان انباشته شده بودند.

پروتکل فنس نمونهای از این زیرساخت جدید است که با توکنیزهکردن تمام سازوکار یک قرارداد اعتباری، کار را دگرگون کرده است. در این پلتفرم، تمام شروط صلاحیت، تعهدات و قوانین تقسیم سود به قراردادهای هوشمند تبدیل میشوند که بهصورت لحظهای نظارت شده و بهطور خودکار اجرا میشوند.

همچنین، تمام جابهجاییهای پول با استیبل کوینها هماهنگ میشود. این مدل مزایای بزرگی دارد؛ از جمله اینکه سرعت گردش سرمایه و تسویه حسابها بالاتر میرود، هزینههای عملیاتی کم میشود و وامدهندگان به دلیل شفافیت و قابلیت حسابرسی لحظهای، کنترل بیشتری روی سرمایه خود دارند که در بسیاری از موارد باعث افزایش سوددهی سالانه (IRR) آنها میشود.

پذیرش استیبل کوینها توسط سازمانها چگونه بازار وامدهی را دگرگون میکند؟

آوردن جریانهای نقدی به فضای بلاک چین، مسیر دریافت اعتبار و وام را سادهتر کرده است؛ شرکت رین (Rain) نمونهای خوب در این زمینه است. این شرکت کارتهایی ارائه میدهد که با کریپتو تسویه میشوند و به کاربران اجازه میدهد در هر جای دنیا با استفاده از کارتهای ویزا، استیبل کوینهای خود را خرج کنند. فرآیند پرداخت برای کاربر مشابه کارتهای بانکی سنتی است.

اما یک چالش فنی وجود دارد: شرکت رین مجبور است همیشه مبلغ کلانی پول نقد را کنار بگذارد تا تراکنشهای ۱ تا ۳ روز گذشته را تسویه کند. با بزرگتر شدن شرکت، این رقم به دهها میلیون دلار پول خوابیده و بلااستفاده تبدیل میشود که عملا جلوی رشد سریع و بهرهوری سرمایه شرکت را میگیرد. این مشکل، از آن مشکلاتی است که اکثر شرکتهای صادرکننده کارتهای کریپتویی با آن دست و پنجه نرم میکنند.

در اینجا قدرت استیبل کوینها راهگشا است. هر بار که تراکنشی انجام میشود، رین میتواند مدرک معتبری روی بلاک چین ارائه دهد که پرداخت انجام شده است. برای اینکه دهها میلیون دلار سرمایه شرکت قفل نشود، رین با پروتکلهای پیشرویی مثل کریدیت کوپ (Credit Coop) و سانتریفیوژ (Centrifuge) همکاری میکند که از صندوقهای هوشمند یا همان Lockbox در قراردادهای هوشمند استفاده میکنند.

از آنجا که تمام درآمدها به شکل استیبل کوین تسویه میشود، بازپرداخت وامها بهصورت خودکار و در لحظه تسویه حساب انجام میشود. این فرآیند برنامهپذیر است، ریسک وامدهنده را کاهش میدهد و به شرکتهایی مثل رین اجازه میدهد با حفظ کارایی، با سرعت بیشتری مقیاس کار خود را بزرگ کنند.

نقش رین در اینجا کلیدی است، زیرا جریانهای نقدی هوشمند استیبل کوینها را به پرداختهای روزمره مردم در سطح جهانی پیوند داده است. در همین حال، کریدیت کوپ نشان میدهد که چگونه میتوان این ابزارهای پایه را مستقیما در پروتکلهای وامدهی به کار گرفت. این یک تحول اساسی است؛ کارهایی که روزی برای صندوقهای سرمایهگذاری سنتی بیشازحد پرریسک یا گران بود، حالا بهراحتی اجرا میشود.

برای استارتاپهای نوپا با درآمد استیبل کوینی، این صندوقهای هوشمند نیاز به وثیقههای سنگین را حذف میکنند. در بازار کریپتو، این یک نقطه عطف است؛ چرا که میتوانیم از مدلهای وام در ازای وثیقه سنگین فاصله بگیریم و به سمت سیستمی برویم که در آن از سرمایه بیشترین استفاده ممکن میشود.

در نهایت، شرکت رین نسبت به صادرکنندگان سنتی کارت، یک مزیت ساختاری بزرگ دارد: به دلیل استفاده از استیبل کوینها، میتواند سریعتر و با هزینه کمتر رشد کند. تمام این مثالها ثابت میکنند که جریانهای نقدی برنامهپذیر چگونه هم شرکتهای فینتک و هم سیستمهای اعتباری بومی آنچین را توانمندتر میکنند.

نگاهی به آینده

با گذشت زمان، احتمال دارد سودهای حوزه دیفای به سطح سود اوراق خزانهداری آمریکا نزدیک شود. این اتفاق به این دلیل نیست که دیفای کاملا بدون ریسک شده است، بلکه به این خاطر است که افزایش شفافیت، روشهای بهتر وثیقهگذاری و اجرای خودکار تعهدات از طریق کدها، باعث شده «ریسک طرف مقابل» نسبت به امروز کمتر شود.

به زبان ساده، دیفای فقط بهدنبال دادن سودهای عددی بالا نیست؛ بلکه میخواهد سود واقعی را با در نظر گرفتن ریسک بهبود ببخشد؛ یعنی نوسان کمتر همراه با شفافیت لحظهای. اگر این ایده درست از آب دربیاید، سیستم اعتباری بومی در دیفای میتواند از بسیاری از روشهای وامدهی سنتی و حتی اوراق قرضه شرکتی عملکرد بهتری داشته باشد، حتی اگر سود ظاهری آن با آنها برابر یا حتی کمتر باشد.

نتیجه این تحول، ایجاد یک ساختار وامدهی دقیقتر، شفافتر و ترکیبپذیر است که برای یک سیستم مالی جهانی و هوشمند مناسب است. این معماری جدید، هزینه تامین سرمایه را کاهش و به شرکتهای بیشتری اجازه میدهد تا سرمایه لازم برای رشد خود را بهراحتی فراهم کنند.

به سمت آیندهای که در آن نیازی به بانکها نداریم

همه چیز با نوآوری استیبل کوینها شروع شد، اما حالا این تغییر عمیقتر شده و به بازطراحی روشهای صدور و اجرای قراردادهای وام رسیده است. پروتکلها با تبدیل درآمدهای نقدی به وثیقههای هوشمند و برنامهپذیر، ثابت کردهاند که گرفتن وام با وثیقه کم و بدون نیاز به اعتماد به طرف مقابل، نهتنها ممکن است، بلکه همین حالا هم در حال انجام است.

برخلاف دورههای قبل که سیستمهای اعتباری در دیفای به دلیل ابهامات خارج از بلاک چین و تضمینهای ضعیف شکست میخوردند، موج جدید پروژههای آنچین در حال حل چالشهای اصلی یعنی شفافیت، کنترل و اجرای دقیق تعهدات است. ابزارهایی مثل صندوقهای هوشمند، منطق بازپرداخت خودکار و هویتهای دیجیتال، دیگر فقط امکانات ساده نیستند؛ بلکه پایههای اصلی سیستم جدیدی هستند که تعیین میکنند چه کسی، با چه شرایطی و چطور میتواند وام بگیرد.

یکی از عناصر مهم این تحول، هویتهای دیجیتال ترکیبپذیر (Composable Identity) است. این نوع هویت به پروتکلها اجازه میدهد سابقه مالی، رفتار معاملاتی و اعتبار کاربران را بدون نیاز به فرایندهای سنتی KYC و بهصورت آنچین ارزیابی کنند.

این زیرساخت جدید چابکتر و سریعتر است. اکنون میتوان بدون دادگاه وام صادر کرد، بدون بانکدار سندیکا تشکیل داد و بازپرداختها را تنها با اجرای کد انجام داد. ما در حال تماشای لحظهای هستیم که بازار وامدهی در حال بازتعریف است و کدهای هوشمند جایگزین تمام واسطهها، ارزیابان اعتباری و ناظران سنتی میشوند.

فرصت پیش رو فقط برای بیشتر کردن کارایی نیست، بلکه هدف تغییر کامل روش صدور و اجرای وام است. شرکتهایی که زودتر این سیستمهای برنامهپذیر را بپذیرند، میتوانند به جریان جهانی سرمایه وصل شوند، اعتماد عمیقتری در کاربران ایجاد کنند و با سرعت دنیای اینترنت فعالیت کنند. اما کسانی که عقب بمانند، ممکن است توسط پروتکلهای بدون نیاز به مجوز که فقط به اجرای کد متکی هستند، از میدان رقابت حذف شوند.

کلام آخر

تحولی که با استیبل کوینها و قراردادهای هوشمند شروع شد، حالا به بازطراحی کامل بازارهای وامدهی رسیده است. وامهایی که زمانی به شبکهای از واسطهها، قراردادهای پیچیده و اعتماد به طرف مقابل وابسته بودند، حالا میتوانند تنها با اجرای کدهای برنامهنویسی صادر، جابهجا و بازپرداخت شوند.

چشماندازی که پیش رو داریم، یک سیستم اعتباری شفافتر، سریعتر و کارآمدتر است؛ سیستمی که هزینه تامین سرمایه را کاهش میدهد و مسیر رشد را برای همه کسبوکارهای کوچک و بزرگ هموار میکند. سازمانهایی که زودتر این معماری هوشمند و برنامهپذیر را بپذیرند، به جریانهای جهانی سرمایه دسترسی پیدا کرده و در جایگاهی قرار میگیرند که سالها در انحصار بانکها و واسطههای سنتی بوده است. آینده وامدهی در حال شکلگیری است؛ آیندهای که در آن قانون اصلی، نه کاغذ و امضا، بلکه اجرای دقیق و بیطرفانه «کد» است.

وامدهی آنچین چیست و چه تفاوتی با وامدهی سنتی دارد؟

وامدهی آنچین روی بلاک چین انجام میشود و صدور، مدیریت و بازپرداخت وام با قراردادهای هوشمند بهصورت خودکار انجام میگیرد. این مدل بهجای واسطههای متعدد، بر شفافیت لحظهای و اجرای کد متکی است و هزینه و زمان دریافت وام را کاهش میدهد.

استیبل کوینها چگونه در سیستم وامدهی جدید نقش وثیقه را بازی میکنند؟

در وامدهی آنچین، جریانهای نقدی استیبل کوینها به وثیقه برنامهپذیر تبدیل میشوند. یعنی بازپرداخت و مدیریت وثیقه بهطور مستقیم و خودکار توسط قراردادهای هوشمند کنترل میشود و نیاز به ضمانتهای سنتی را کاهش میدهد.

آیا در مدل وامدهی آنچین امکان گرفتن وام کموثیقه یا بدون وثیقه وجود دارد؟

بله. با استفاده از دادههای آنچین، هویتهای دیجیتال قابلاستعلام و جریان نقدی استیبل کوینی، پروتکلها میتوانند ریسک را دقیقتر مدیریت کنند. این موضوع مسیر وامهای کموثیقه یا حتی بدون وثیقه را هموار کرده است.

آیا وامدهی آنچین میتواند جایگزین سیستم بانکی سنتی شود؟

در کوتاهمدت خیر، اما در بلندمدت بخش بزرگی از وامهای شرکتی و حتی مصرفی ممکن است به سمت مدلهای برنامهپذیر و بدونواسطه حرکت کند. سرعت، شفافیت و هزینه کمتر این سیستم باعث شده است که بسیاری آن را معماری اعتباری قرن ۲۱ بدانند.

نقش پروتکلهایی مثل فنس، فیگور، میپل و کریدیت کوپ در این تحول چیست؟

این پروتکلها هرکدام بخشی از معماری جدید را پیادهسازی میکنند: برخی فرآیندهای وامدهی را دیجیتالی و اتوماتیک کردهاند و برخی دیگر مکانیزمهای نظارت، وثیقهگذاری و بازپرداخت را روی بلاکچین منتقل میکنند. نتیجه، کاهش واسطهها و افزایش کارایی است.