داراییهای دیجیتال به عنوان یک کلاس جدید دارایی ویژگیهای جالبی دارند که میتوانند از سبدهای سهام متنوع شده داراییهای سنتی سود ببرند. با این وجود روشهای بسیاری برای مواجهه با داراییهای دیجیتال وجود دارد: سرمایه گذاری غیرفعال، مدیریت فعال، سرمایه گذاری کوتاه مدت یا بلند مدت و غیره. با بیش از ۸۰۰ صندوق ارز دیجیتال (Crypto Funds) در تمام ابعاد، از شاخص غیر فعال گرفته تا صندوقهای معاملات فعال و صندوقهای سرمایه گذاری پر ریسک و صندوق داراییها، انتخاب از میان آنها کاری دشوار است.

صندوق ارز دیجیتال درست مانند صندوقهای پوشش ریسک در هر شکل و اندازهای وجود داشته و سرمایه گذاران تمایل دارند از طریق منشور تحلیل صندوقهای پوشش ریسک به آنها نگاه کنند. با این حال از آنجا که صندوق ارز دیجیتال با یک کلاس دارایی جدید با ویژگیهای منحصر به فرد داراییهای دیجیتال همراه است، نتیجه گیری برای سرمایه گذاران هنگام استفاده از معیارهای دارایی سنتی گمراه کننده خواهد بود.

هدف این مقاله ارائه یک چارچوب تحلیلی کمی برای بهتر فهمیدن صندوق ارز دیجیتال است. این مقاله مجموعه ابزارهای سادهای است که به درک خطر احتمالی صندوق ارز دیجیتال کمک میکند اما برای سرمایه گذاری هیچ تصمیمی نباید تنها با اتکا به آنها گرفته شود. ممکن است افراد از این ابزارها برای نمایش لیستی از صندوقهای ارز دیجیتال از یک پایگاه داده و استخراج یک لیست کوتاه برای بررسی دقیق یا ارزیابی دقیقتر یک صندوق ارز دیجیتال استفاده کنند.

صندوقهای فهرست کوتاه باید برای جنبههای استراتژی عدم سرمایه گذاری آنها – یعنی عملیاتها، تیم، ارائه دهندگان خدمات و غیره ارزیابی شوند، که خارج از محدوده این مقاله است. همچنین توجه داشته باشید که این یک روش بالفعل برای تحلیل صندوق ارز دیجیتال نیست؛ بلکه تنها روشی است که خود را با گذشت زمان به اثبات رسانده است.

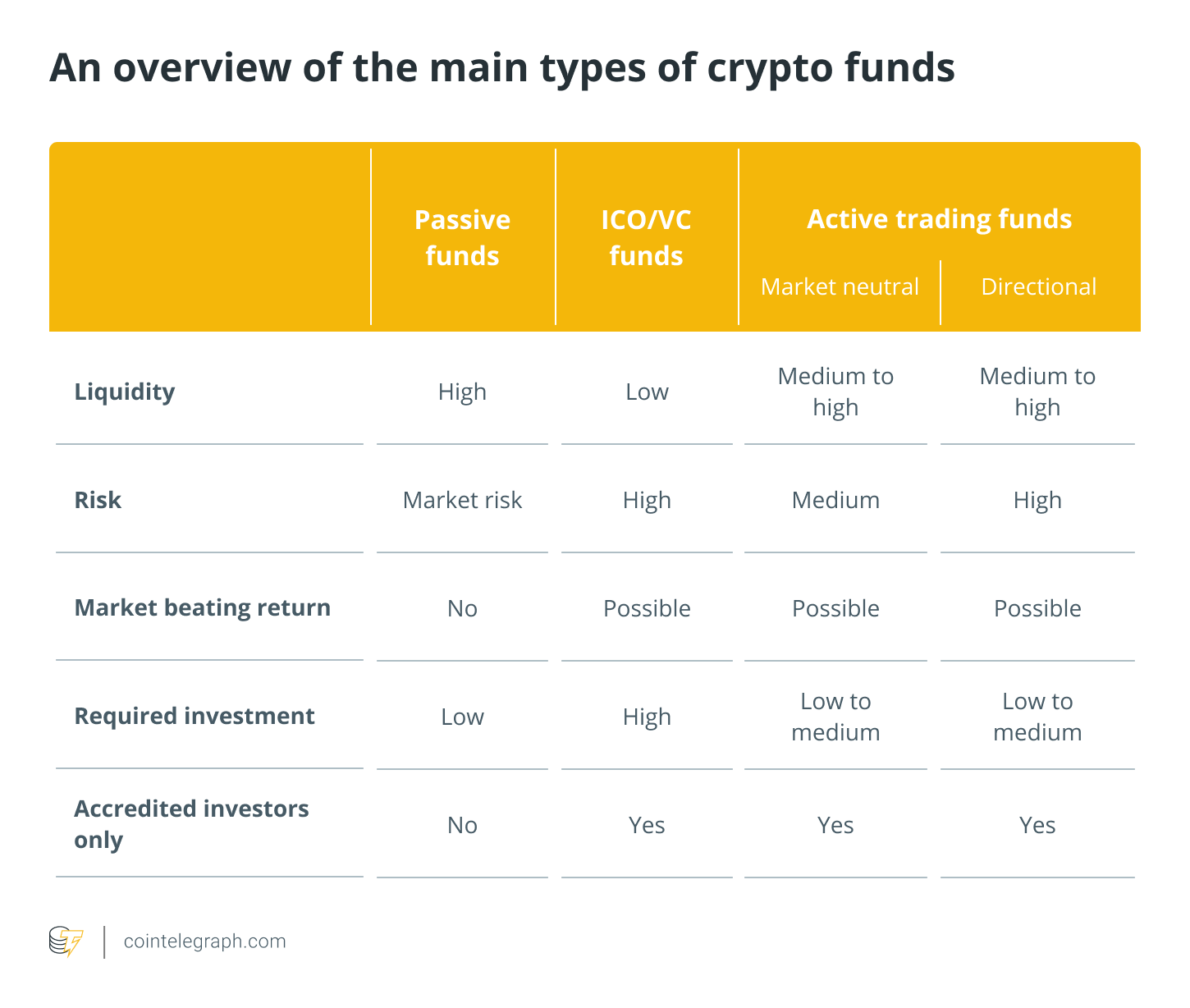

انواع مختلف صندوق سرمایه گذاری

صندوق سرمایه گذاری غیر فعال مبتنی بر شاخص: این صندوقها برای یک سبد دارایی دیجیتالی با فرمت قابل سرمایه گذاری آسان – سرمایه یا گواهینامه – که ارزش آن با کارمزدهای منفی ذکر شده مرتبط است، ارائه غیر فعالی فراهم میکند. بیشتر این صندوقها داراییهای فیزیکی را نگه میدارند (مانند سرمایه گذاریهای Grayscale) اما سایرین بیت کوین را از طریق قراردادهای آتی که ابزارهای مشتقهای با ارزش داراییهای دیجیتال فیزیکی هستند، ارائه میدهند. آنها عملکرد دارایی ذکر شده را فراهم میکنند و به طور معمول نقدینگی روزانه تا هفتگی و کارمزد کمتری دارند.

ICO/ صندوقهای سرمایه گذاری پر ریسک: این صندوقها اساساً در شرکتهای نوپا، از طریق نگهداری توکنهای منتشر شده به جای سهامهای سنتی شرکت، اما بدون مالکیت سهام و حق سود سهام آینده سرمایه گذاری میکنند. این صندوقها با صندوقهای سرمایه گذاری سنتی تفاوتی ندارند: آنها در سبد پروژههای نویدبخش سرمایه گذاری کرده و سعی میکنند مالکیت خود را در هنگام رشد پروژه به فروش برسانند و به جای استراتژی “همه یا هیچ”، ریسک سرمایه گذاری خود را بر روی پروژههای مختلف تقسیم میکنند. شرایط نقدینگی آنها برای سرمایه گذاران بهتر از صندوقهای سرمایه گذاری پر ریسک سنتی / شرکتهای سهام خصوصی است؛ اما هنوز هم به نقدینگی مشمولان بستگی دارند.

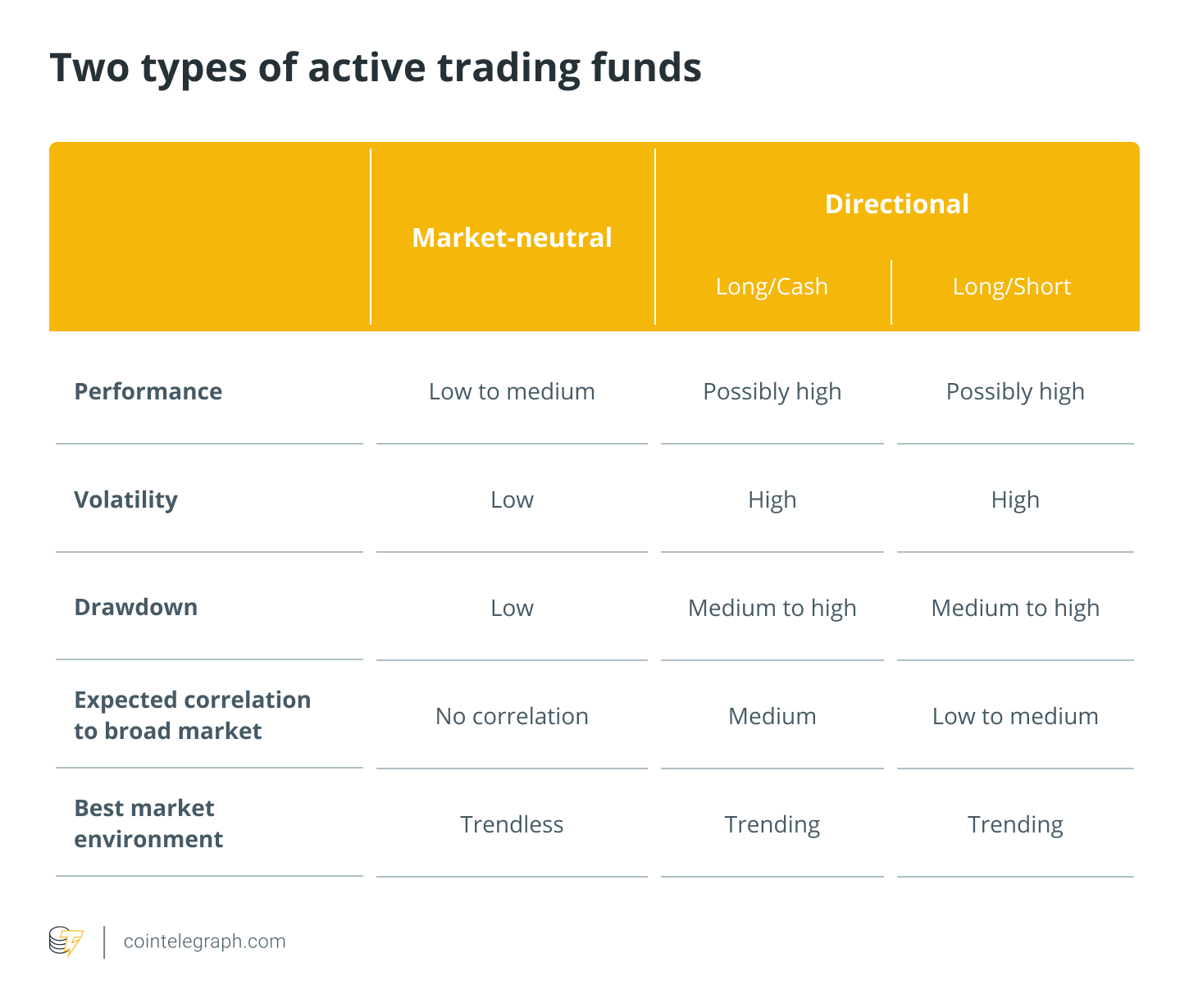

صندوقهای معاملات فعال: این دسته را میتوان به دو زیر مجموعه تقسیم کرد:

۱) صندوقهای بازارساز/ خنثی- بازار که نقدینگی صرافیها را فراهم میکنند. بازار به دلیل حجم بسیار زیاد تریدها در مدت کوتاه، کاملا خودکار میشود.

۲) صندوقهای معاملات جهت دار که میتوانند اختیاری – یعنی تصمیمات سرمایه گذاری مبتنی بر انسان است – یا سیستماتیک باشند که در آن تصمیمات سرمایه گذاری حاصل از یک مدل طراحی شده توسط انسان است اما توسط یک کامپیوتر برای بهترین کارآیی اجرا میشود.

صندوقهای زیر مجموعه اول تمایل دارند با به اشتراک گذاشتن سودهایی که به عنوان طرف مقابل از تریدرها در صرافیهایی با کارمزد اندک کسب میکنند، عملکرد ثابتی ارائه دهند؛ در حالی که صندوقهای زیر گروه دوم در ازای عملکرد بسیار بهتر در میان مدت و بلند مدت، عملکرد ناپایدارتری نسبت به صندوقهای خنثی بازار دارند.

در اینجا به معرفی انواع مختلف صندوق ارز دیجیتال میپردازیم.

صندوقهای غیر فعال مبتنی بر شاخص

برای یک سرمایه گذار که میخواهد داراییهایی مانند دارایی دیجیتال که ذخیره آنها سخت است را نگهداری کند، صندوق ارائه غیر فعال بهترین گزینه است، تا زمانی که صندوق داراییهای دیجیتال فیزیکی را نگه داشته و بازپرداختهای “کالایی” را ارائه دهد. یعنی این صندوق می تواند پول سرمایه گذاران را به صورت داراییهای دیجیتال فیزیکی و همچنین با ارز فیات معادل آن بازگرداند.

صندوقهایی که از طریق قراردادهای آتی ارائه غیر فعال را فراهم میکنند، بدترین گزینه هستند. از آنجا که قراردادهای آتی باید به طور مرتب فهرست بندی شوند، هزینههای اضافی را نیز مانند هزینههای ترید، لغزش اجرایی و هزینههای فهرست بندی را نیز شامل میشوند که به عنوان کارمزدهای اضافی مدیریتی، ارزش سرمایه گذاری سرمایه گذاران را مستقل از بازده در طول زمان هدر بدهند.

علاوه بر این، از آنجا که این صندوقها هیچ دارایی فیزیکی ندارند، نمیتوانند مستقیما آنها را به صورت کالایی تحویل دهند؛ اگر این گزینه را ارائه دهند، هزینههای اضافی برای سرمایه گذار خواهد داشت؛ زیرا این صندوق ارز دیجیتال مجبور است داراییهای دیجیتالی فیزیکی را در بازار خریداری کند تا آنها را به سرمایه گذار تحویل دهد ـ برای ارزشی که کمتر از ارزش بازار آنها، هنگام تمام هزینههای خرید در نظر گرفته شده است.

ICO/ صندوقهای سرمایه گذاری پر ریسک

سرمایه گذاری در چنین صندوقهایی بسیار دشوار است زیرا هیچ کس گوی بلورین ندارد تا پیش بینی کند که پروژههای نوپا چگونه هستند. سرمایه گذاران در انتخاب پروژهها تنها میتوانند به تجربه تیم مدیریت صندوق و ابزار آنها برای تقویت و توسعه آنها اعتماد کنند. انتخاب استارتآپ نوپا میتواند به بازده نجومی منجر شود اما به زمان نیاز دارد.

سرمایه گذاری در چنین صندوقهایی میتواند بازده غیر مرتبط با بازار را فراهم کند، اما در بازارهای خرسی جهانی ارزش گذاری این پروژهها و ارزش صندوقها نیز رو به سقوط است.

صندوق ارز دیجیتال معاملات فعال

صندوقهایی که نه غیر فعال مبتنی بر شاخص و نه صندوق سرمایه گذاری پر ریسک هستند را میتوان صندوقهای معاملات فعال در نظر گرفت. قبل از هر چیز درک استراتژی سرمایه گذاری مدیریت الزامی است: آیا آن بازار ساز/خنثی-بازار یا جهتدار است؟ بلند/ پول نقد یا بلند/ کوتاه؟ سیستماتیک یا اختیاری؟ چه ابزارهایی معامله میشود؟ و غیره. این کار چارچوب کلی صندوق را روشن میکند.

صندوقهای خنثی -بازار تمایل دارند عملکرد پایداری ارائه بدهند – یعنی نوسانات کم و افت سرمایه کم دارند – اما بازده داراییهای دیجیتال بسیار دور به نظر میرسد؛ در حالی که صندوقهای جهت دار تمایل به بازده بالاتری دارند اما به قیمت نوسانات بیشتر و افت شدیدتر.

صندوقهای خنثی-بازار

ارزیابی صندوقهای خنثی – بازار معمولا از صندوقهای جهت دار آسانتر است؛ زیرا انتظار میرود عملکرد آنها پایدار باشد: هر چه پایدارتر، بهتر.

اما قبل از سرمایه گذاری در صندوق ارز دیجیتال خنثی- بازاری که بهترین عملکرد را در بین همتایان خود داشته باشد، با توجه به سطح قابل قبولی از پایداری بازده، سرمایه گذار باید درک کند که چه چیزی میتواند با استراتژی صندوق اشتباه پیش برود. برای یک صندوق بازار ساز با فرکانس بالا در بازار، می تواند یک مسئله IT یا جابجایی در بازار، منجر به گسترشهای بسیار بزرگی شود که الگوریتم بازار ساز را تحت تأثیر قرار دهد.

از آنجا که عملکرد آنها معمولا بسیار پایینتر اما پایدارتر از صندوقهای جهت دار است، میتوان یک سرمایه گذار را وسوسه کرد تا در چنین صندوقهایی سرمایه گذاری کند. با این حال سرمایه گذار باید در نظر داشته باشد که هیچ تضمینی برای بازده پایدار وجود ندارد و استفاده چند باره از چنین صندوقهایی میتواند در صورت بروز خطا به ضرر ناگهانی و شدید منجر شود.

در واقع حتی اگر صندوقهای خنثی – بازار سود خالص کمی را دارند، به این معنی نیست که آنها سود ناخالص بسیار کمی دارند؛ آنها میتوانند بارها و بارها در طرف کوتاه و بلند مورد استفاده قرار گیرند، که ممکن است منجر به ضرر ناگهانی و بزرگی شود.

صندوقهای جهت دار

صندوقهای جهت دار برخلاف پسر عموی خود صندوقهای خنثی-بازار، سعی میکنند حرکتهای بازار چه بلند (در حیت حرکت صعودی بازار) چه کوتاه (در حین حرکت نزولی بازار) ثبت کنند؛ زیرا این صندوقها توانایی بازی در هر دو حالت بازار را دارند؛ در حالی که صندوقهای بلند/ نقدی سعی میکنند تنها حرکت صعودی بازار را ثبت کنند، در حالی که در حین حرکت نزولی بازار به صورت نقدی باقی مانده است.

صندوقهای جهت دار بسيار بی ثباتتر از صندوقهای خنثی – بازار هستند و کاهش سرمایه آنها به خصوص با ارزهای دیجیتال قابل توجه است.

صندوقهای معاملات جهت دار سیستماتیک و اختیاری

ارزیابی یک صندوق ارز دیجیتال اختیاری، با مدیریت انسانی دشوارتر از ارزیابی یک صندوق ارز دیجیتال سیستماتیک کامپیوتری است.

سابقه مسیر گذشته: سابقه مسیر زنده یک صندوق ارز دیجیتال اختیاری ممکن است عملکرد آینده آن را نشان ندهد؛ زیرا مدیر صندوق تصمیمات معاملاتی را در طول مسیر با توجه به شرایط بازار اتخاذ کرده و ممکن است در آینده تصمیمات مشابهی نگیرد. با این حال یک صندوق ارز دیجیتال سیستماتیک، مجموعهای از قوانین معاملاتی را که توسط یک کامپیوتر اجرا میشود را پیاده کرده و تضمین میکند که خروجی همیشه روند سرمایه گذاری مشابه را دنبال خواهد کرد، تا جایی که مدیر صندوق ارز دیجیتال مدل را تغییر ندهد یا تصمیمات مدل را نادیده نگیرد.

شبیه سازی: شبیه سازی یک صندوق ارز دیجیتال ، شبیه سازی قوانین تجاری است که گویی در گذشته اعمال شده بودند. به دلایل واضح شبیه سازی برای صندوقهای سیستماتیک ذاتی است؛ زیرا روند سرمایه گذاری همیشه باید یکسان باشد. علیرغم کلیه نتایج احتمالی شبیه سازی (مانند هر شبیه سازی دیگری)، اگر تحت فرضیههای معقول ایجاد شده باشد، میتواند در مورد عملکرد مدیر در آینده دیدگاههایی را ارائه دهد. جزئیات همه احتمالات و چگونگی تخمین ارزش شبیه سازی فراتر از محدوده این مقاله است؛ اما یک بررسی سریع که میتوان انجام داد، مقایسه نتایج شبیه سازی شده در مقابل نتایج تحقق یافته در مدت مشابه است. هرچه سوابق دو مسیر بیشتر همخوانی داشته باشد، شبیه سازی قدرتمندتر و امیدوار کننده تر است. اما اگر دو سابقه اختلاف داشته باشند، تردید درباره مدیر بیشتر میشود.

بازارهای ۲۴ ساعته: بازارهای ارز دیجیتال برخلاف بازارهای داراییهای سنتی که فقط چند ساعت در روز باز بوده و در آخر هفته تعطیل هستند، ۲۴ ساعت شبانه روز و ۷ روز هفته باز هستند. بنابراین یک مدیر صندوق ارز دیجیتال باید همیشه مراقب باشد؛ زیرا حرکت سریع قیمت میتواند بدون توجه به زمان و در هر روز انجام شود؛ دقیقا مثل زمانی که بیت کوین در ۱۲ مارس ۲۰۲۰، حدود ۵۰ درصد از ارزش خود را در کمتر از دو ساعت از دست داد. بنابراین تنها واکنش پذیرترین استراتژیهای سرمایه گذاری قادر به تجارت خواهند بود.

بنابراین صندوق ارز دیجیتال معاملات جهت دار اختیاری باید توسط تیمی متشکل از حداقل سه مدیر سبد سهام باشد که هر هشت ساعت یکبار بازارها را رصد میکنند و بر اساس آن تجارت میکنند و همچنین یک جفت مدیر سبد سهام اضافی به عنوان جایگزین برای مدیر اصلی داشته باشد؛ اما تضمینی وجود ندارد که مدیران سبدهای سهام مختلف در شرایط معین یکسان عمل کنند.

از طرف دیگر یک صندوق ارز دیجیتال سیستماتیک مبتنی بر کامپیوتر، اگر به درستی با نظارت قوی و فرآیندهای مدیریت ریسک طراحی شود، می تواند ۲۴ ساعته و ۷ روز هفته اجرا شده و توسط یک تیم کوچک کنترل شود. به همین دلیل بیشتر صندوقهای معاملات جهت دار سیستماتیک و کامپیوتر محور هستند.