نظام مالی دیجیتال در ایران طی سالهای اخیر با چالشهای متعددی روبرو بوده است، اما بحران پدید آمده در صرافی اکسکوینو که از میانههای سال ۱۴۰۴ به اوج خود رسید، به یکی از بزرگترین گرههای کور در اکوسیستم فینتک کشور تبدیل شده است. اکسکوینو که به عنوان یکی از قدیمیترین و پیشروترین پلتفرمهای معاملاتی رمزدارایی در ایران شناخته میشد و ادعای میزبانی از ۶ میلیون کاربر را داشت، اکنون با مشکلات جدی مانند ناتوانی در تسویه مطالبات کاربران مواجه است.

این گزارش از میهن بلاکچین، در پی آن است که با نگاهی تخصصی و بر پایه مستندات موجود، فرآیند تبدیل یک اختلال فنی ادعایی به یک بحران نقدینگی عمیق را تحلیل نموده و پیامدهای آن را بر اعتماد عمومی و پایداری بازار رمزارز ایران واکاوی نماید.

تبارشناسی بحران و کرونولوژی اختلالات فنی و مالی

ریشههای آشکار بحران فعلی اکسکوینو را میتوان در وقایع اواخر بهار سال ۱۴۰۴ جستجو کرد. در حالی که این صرافی پیش از این با فراز و نشیبهای متعددی دست و پنجه نرم کرده بود، از خردادماه این سال، گزارشهای مربوط به تاخیر در برداشتهای ریالی و رمزارزی به شکلی سیستماتیک افزایش یافت. شرکت در بیانیههای رسمی خود، زنجیرهای از حوادث را به عنوان عامل اصلی این وضعیت معرفی کرد. بر اساس این ادعاها، زیرساختهای فنی شرکت در تاریخ ۲۵ و ۲۸ خرداد ماه ۱۴۰۴ هدف حملات شدید سایبری قرار گرفت که منجر به اختلال در دسترسی به اپلیکیشن و وبسرویسهای ابری مستقر در خارج از کشور شد.

با این حال، تحلیلگران معتقدند که تلاقی این اختلالات فنی با بحرانهای منطقهای و محدودیتهای دسترسی به شبکه جهانی اینترنت، تنها محرکهای اولیه برای آشکار شدن یک ناترازی مالی عمیقتر بودهاند. در حالی که اکسکوینو مدعی بود امنیت داراییها خط قرمز این مجموعه است و فرآیند تسویه بدون توقف ادامه دارد، دادههای میدانی نشاندهنده ایجاد صفهای طولانی و انتظار چندماهه کاربران برای دریافت وجوه خرد و کلان بود.

در جدول زیر، گاهشمار تحولات کلیدی و واکنشهای رسمی صرافی در دوران بحران ترسیم شده است:

تاریخ وقوع رویداد / ادعای رسمی پیامد عملیاتی و واکنش کاربران ۲۵ خرداد ۱۴۰۴ حملات شدید سایبری و اختلال در اپلیکیشن آغاز انسداد دسترسی کاربران به پنلهای معاملاتی شهریور ۱۴۰۴ انتشار گزارش تسویه ۷۴ هزار تراکنش (۲۵.۵ میلیون دلار) تشکیل کارزارهای اعتراضی و تجمع مقابل دفتر مرکزی مهر ۱۴۰۴ کاهش میانگین زمان پردازش به کمتر از ۷۲ ساعت (ادعایی) گزارش کاربران مبنی بر تاخیرهای بیش از ۲۵ روز در برداشت ریالی آبان ۱۴۰۴ شکایت قضایی از رسانههای افشاگر (زومیت) افزایش فشار افکار عمومی و ورود انجمن فینتک به پرونده دی ۱۴۰۴ ادعای پایداری سیستم و انتشار گزارشهای هفتگی مسدود شدن موقت حسابهای شرکت توفاد توسط قوه قضائیه

کالبدشکافی مدل مالی هلدینگ ارنیکا

یکی از پیچیدهترین ابعاد پرونده اکسکوینو، نقش هلدینگ مادر یعنی ارنیکا در مدیریت منابع مالی زیرمجموعههای خود است.

هلدینگ ارنیکا که مالکیت مجموعههایی چون اکسکوینو (در حوزه رمزارز)، فلایتیو (در حوزه گردشگری) و هومسا (در حوزه اقامتگاه) را بر عهده دارد، مشکوک بود که از داراییهای نقد کاربران در صرافی برای تامین مالی و توسعه سایر شرکتهای تابعه استفاده کرده است.

استراتژی سرمایهگذاری متقاطع و ریسک سرایت

گزارشهای غیررسمی حاکی از آن است که منابع حاصل از واریزیهای ریالی و رمزارزی کاربران اکسکوینو، به جای نگهداری در ذخایر سرد (Cold Wallets) و انطباق ۱:۱ با موجودی کاربران، صرف خرید شرکتهای جدید یا پوشش زیانهای عملیاتی در بخشهای دیگر شده است.

این مدل مدیریت منابع که در ادبیات مالی به آن «تخصیص مجدد داراییهای امانی» گفته میشود، عملاً صرافی را به یک بانک بدون ذخیره قانونی تبدیل کرد. هنگامی که در پی نوسانات بازار و بحرانهای اینترنتی، تقاضا برای خروج دارایی (Bank Run) افزایش یافت، صرافی با خلأ نقدینگی مواجه شد.

خالیفروشی احتمالی و عدم انطباق بلاکچینی

در ماههای اخیر، اصطلاح خالیفروشی بارها در خصوص عملکرد اکسکوینو به کار رفته است و به این معناست که پلتفرم مذکور در حالی به کاربر اجازه خرید بیت کوین یا تتر را میدهد که معادل فیزیکی و بلاکچینی آن در کیفپولهای صرافی موجود نیست و تنها عددی در دیتابیس داخلی شرکت ثبت میشود.

این وضعیت زمانی آشکار شد که کاربران حتی در برداشتهای رمزارزی (که مستقل از سیستمهای بانکی پایا و ساتنا است) با درهای بسته مواجه شدند. در حالی که اکسکوینو مدعی بود «امنیت داراییها حفظ شده»، ناتوانی در انتقال رمزارز به کیفپولهای شخصی کاربران، نشاندهنده عدم موجودی واقعی در شبکههای بلاکچین بود.

در جدول زیر، مقایسهای بین استانداردهای عملیاتی صرافیهای معتبر و وضعیت گزارش شده در اکسکوینو ارائه شده است:

شاخص عملکرد استاندارد بینالمللی / مطلوب وضعیت گزارش شده در اکسکوینو (۱۴۰۴) نسبت ذخیره دارایی ۱۰۰٪ (انطباق کامل ۱:۱) شواهد جدی از ناترازی و خالیفروشی زمان تسویه رمزارزی آنی یا حداکثر چند ساعت تاخیرهای چندین هفتهای و ماهانه شفافیت مالی انتشار اثبات ذخایر (PoR) انتشار نمودارهای نوسانی و مبهم دلاری پاسخگویی پشتیبانی ۲۴/۷ و راهحل محور پاسخهای رباتیک و عدم حضور مدیران در دفتر

واکاوی سیستم وفاداری اکسکوین و نقش آن در حبس داراییها

یکی از ابزارهای استراتژیک اکسکوینو برای جذب و نگهداشت سرمایه کاربران، توکن داخلی یا امتیاز وفاداری موسوم به اکسکوین (Excoin) بوده است. این واحد که ارزش آن معادل یک فرانک سوئیس تعریف شده، همواره محل مناقشه میان صرافی و نهادهای ناظر همچون انجمن بلاکچین ایران بوده است.

طرحهای پاداش و تله نقدینگی

اکسکوینو با طراحی سطوح کاربری مختلف، کاربران را تشویق میکرد تا داراییهای خود را برای دورههای طولانی در صرافی نگه دارند (رسوب دارایی). در عوض، پاداشهایی بین ۴ تا ۱۷ درصد سالانه به کاربران تعلق میگرفت. اگرچه این طرحها در ظاهر شبیه به استیکینگ (Staking) در صرافیهای جهانی به نظر میرسید، اما تفاوت عمده در این بود که سودهای پرداختی نه از دل شبکههای بلاکچینی، بلکه از منابع داخلی و احتمالاً واریزیهای کاربران جدید تامین میشد.

- طرحهای استیکینگ: وعده سود ۲۱ درصدی برای ارزهایی مثل ریپل و ترون که به مراتب بالاتر از نرخهای جهانی است.

- پاداش رسوب دارایی: پرداخت سود روزشمار به موجودیهایی که به صورت اکسکوین نگهداری میشوند.

- محدودیتهای خروج: در بسیاری از این طرحها، خروج زودهنگام منجر به کسر پاداشها یا ایجاد موانع فنی در فرآیند تسویه میشد.

این سیستم باعث شد تا حجم عظیمی از داراییهای کاربران در قالب اعداد دیتابیسی قفل شود. هنگامی که بحران نقدینگی در نیمه سال ۱۴۰۴ آغاز شد، کاربرانی که در این طرحها شرکت کرده بودند، در اولویتهای آخر تسویه قرار گرفتند، زیرا نقد کردن این تعهدات برای صرافی عملاً غیرممکن بود.

اثر دومینویی در هلدینگ ارنیکا، بحران در فلایتیو و هومسا

اعتبار و پایداری اکسکوینو به شدت با سلامت مالی سایر زیرمجموعههای ارنیکا گره خورده است. بحران تسویه در اکسکوینو تنها یک نوک کوه یخ بود که به زودی در سایر شرکتهای این هلدینگ نیز نمایان گشت.

تعلیق پروانه فلایتیو و پیامدهای آن

در آذرماه ۱۴۰۴، سازمان هواپیمایی کشوری پروانه فعالیت شرکت فلایتیو (Flightio) را به دلیل عدم رعایت حقوق مسافران و شکایات گسترده به مدت یک ماه تعلیق کرد. گزارشها نشان میداد که فلایتیو مبالغ هنگفتی را از مسافران برای خرید بلیت دریافت کرده، اما بلیت صادر ننموده و وجه را نیز مسترد نکرده است. این الگو دقیقاً مشابه رفتاری بود که در اکسکوینو مشاهده میشد. تحلیلگران اقتصادی این وضعیت را نشانه ورشکستگی پنهان در لایه ستادی هلدینگ ارنیکا میدانند که در آن نقدینگی یک بخش برای پر کردن سوراخهای مالی بخش دیگر بلعیده میشود.

بحران در هومسا و نارضایتی میزبانان

پلتفرم رزرو اقامتگاه هومسا نیز از این ترکشها در امان نماند. میزبانانی که ویلاها و اقامتگاههای خود را از طریق این پلتفرم اجاره داده بودند، با تاخیرهای چندماهه در دریافت مطالبات خود مواجه شدند. گزارشها حاکی از آن است که تاریخهای تسویه حساب میزبانان بدون اطلاع قبلی به سال ۱۴۰۵ موکول شده است. این زنجیره از عدم ایفای تعهدات، نشاندهنده یک بحران سیستمی در هلدینگ ارنیکا است که فراتر از یک صرافی رمزارز بوده و بخشهای مختلف اقتصاد دیجیتال را تحت تاثیر قرار داده است.

تقابل با نهادهای ناظر و رسانهها، استراتژی انکار و ارعاب

واکنش اکسکوینو به انتقادات و افشاگریها، به جای شفافسازی واقعی، بر پایه تقابل حقوقی و جریانات رسانهای معکوس بنا شد.

شکایت از زومیت و سرکوب اطلاعرسانی

انتشار گزارش تحقیقی رسانه زومیت تحت عنوان «در اکسکوینو چه میگذرد؟» که به بررسی قفل شدن دارایی کاربران پرداخته بود، با واکنش تند روابط عمومی اکسکوینو مواجه شد. شرکت بلافاصله اقدام به ثبت شکایت قضایی علیه این رسانه کرد و گزارشهای مستند را نشر اکاذیب و تخریب برند نامید. این استراتژی، اگرچه در کوتاهمدت باعث ایجاد احتیاط در برخی رسانهها شد، اما در میانمدت به اعتبار برند اکسکوینو آسیب جدی وارد کرد و باعث شد تا کاربران، این صرافی را به پنهانکاری متهم کنند.

درگیری دیرینه با انجمن بلاکچین ایران

نام اکسکوینو از سال ۱۴۰۰ با لیستهای هشدار انجمن بلاکچین ایران گره خورده بود. انجمن بلاکچین در آن زمان نسبت به ماهیت اکسکوین و وعدههای سوددهی آن هشدار داده بود. اکسکوینو در پاسخ، این انجمن را به انحصارطلبی و بیسوادی فنی متهم کرد و حتی موفق شد برای مدتی فعالیت این انجمن را به تعلیق درآورد. با این حال، وقوع بحران در سال ۱۴۰۴ نشان داد که هشدارهای نهادهای صنفی ریشه در واقعیتهای ساختاری این مجموعه داشته است.

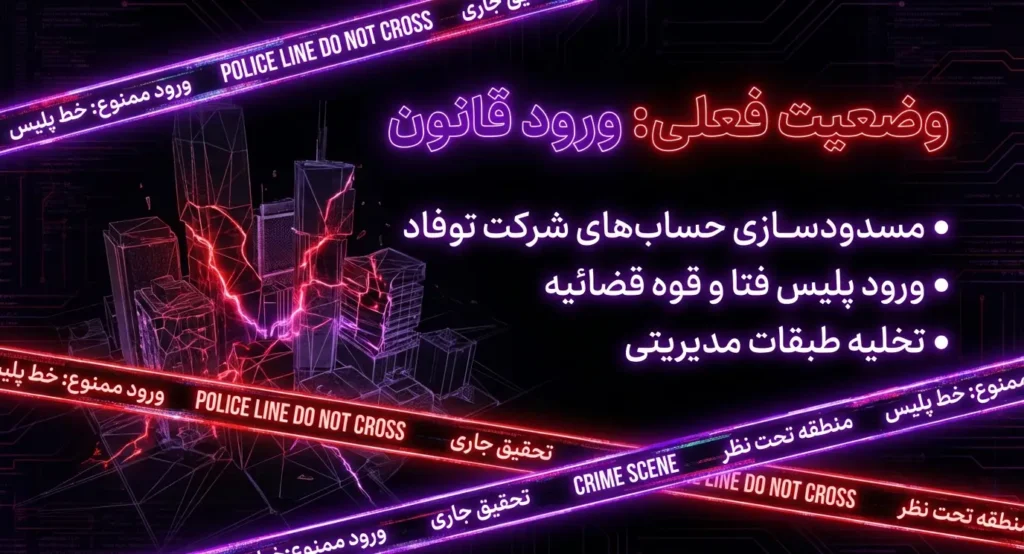

از پلیس فتا تا انسداد حسابها

به گفته کاربران، با تداوم انسداد داراییها، مسیر پیگیری آنها از تیکتهای پشتیبانی به سمت مراجع قضایی تغییر یافت. پرونده اکسکوینو اکنون یکی از حجیمترین پروندههای حوزه جرایم رایانهای در سال ۱۴۰۴ محسوب میشود.

نقش پلیس فتا و قوه قضائیه

کاربران متعددی گزارش دادهاند که تنها پس از ثبت شکایت در پلیس فتا و دریافت دستور قضایی، صرافی حاضر به تسویه بخشی از دارایی آنها شده است. این »تسویه تحت فشار» ثابت میکند که شرکت نقدینگی محدودی در اختیار دارد و آن را تنها برای آرام کردن کاربرانی که اقدام قانونی کردهاند، هزینه میکند. بر اساس آخرین مستندات، در دیماه ۱۴۰۴، حسابهای شرکت توفاد (توسعه فناوری آرین داده پیوسته ایرانیان) که مجری عملیاتی اکسکوینو است، به دستور قوه قضائیه موقتاْ مسدود شد تا فرآیند رسیدگی به شکایات وارد مرحله تازهای شود، هرچند اکنون حسابها دوباره فعال شدهاند.

در جدول زیر، مسیرهای قانونی توصیه شده برای مالباختگان بر اساس تجربیات موفق سال ۱۴۰۴ آمده است:

مرحله اقدام قانونی مرجع رسیدگی هدف نهایی اول ثبت شکواییه کیفری دفاتر خدمات قضایی / دادسرای جرایم رایانهای اثبات خیانت در امانت دوم پیگیری از طریق پلیس فتا پلیس فتا (بخش جرایم مالی) استعلام درگاههای بانکی و شناسایی مدیران سوم ارائه مستندات به انجمن فینتک ایمیل و تلگرام انجمن ایجاد فشار صنفی و لغو عضویت شرکت چهارم پیگیری تامین خواسته دادگاههای حقوقی توقیف اموال و حسابهای شرکت قبل از فرار مدیران

تحلیل تطبیقی: اکسکوینو در آینه سکه ثامن و کینگ مانی

بسیاری از ناظران، بحران اکسکوینو را با پروندههای مشهوری چون «سکه ثامن» و «کینگ مانی» مقایسه میکنند. اگرچه اکسکوینو یک صرافی دارای سابقه و دارای مجوزهای ابتدایی بود، اما الگوهای رفتاری آن در زمان بحران، شباهتهای تکاندهندهای با پروژههای کلاهبرداری کلاسیک دارد.

- مشابهت با سکه ثامن: شعار «اعتماد شما اعتبار ماست» و داشتن نماد اعتماد الکترونیکی (اینماد) در حالی که زیرساخت مالی دچار فروپاشی شده بود.

- مشابهت با کینگ مانی: ایجاد یک توکن/امتیاز داخلی (اکسکوین در مقابل کیم) و وعده سودهای کلان برای جلوگیری از خروج سرمایه و در نهایت بستن امکان برداشت.

- تفاوت کلیدی: اکسکوینو به عنوان یک نهاد دانشبنیان فعالیت میکرد و نفوذ رسانهای و ارتباطات گستردهای در اکوسیستم فینتک داشت که باعث شد بحران آن برای مدت طولانیتری پنهان بماند.

ارزیابی استراتژی گزارشهای شفافیت اکسکوینو

در واکنش به بحران، اکسکوینو شروع به انتشار گزارشهای هفتگی از حجم برداشتها نمود. این گزارشها که مبالغ را به صورت دلار نمایش میدادند، با هدف بازسازی اعتماد تخریب شده طراحی شده بودند. با این حال، تحلیل دقیق این آمارها نتایج متفاوتی را نشان میدهد.

پارادوکس اعداد و واقعیت

بر اساس گزارشهای مهر و آبان ۱۴۰۴، حجم برداشتهای هفتگی به شدت نوسانی بوده و در برخی بازهها به زیر ۷۴ هزار دلار سقوط کرده است. برای صرافی که ادعای ۶ میلیون کاربر و حجم معاملات میلیاردی دارد، تسویه چند ده هزار دلار در هفته به معنای آن است که برای تسویه کامل مطالبات، دهها سال زمان نیاز خواهد بود. علاوه بر این، نمودارها نشان میدهند که حجم برداشتهای رمزارزی بسیار بیشتر از ریالی است که این موضوع تاییدکننده خلأ نقدینگی ریالی و انسداد موقت حسابهای بانکی شرکت است.

تاثیر بحران بر اکوسیستم فینتک و اعتماد عمومی

سقوط یا تضعیف شدید اکسکوینو، تنها ضربه به کاربران این صرافی نبود، بلکه زنگ خطری برای تمام فعالان حوزه فناوریهای مالی در ایران محسوب میشود.

- کاهش اعتماد به صرافیهای داخلی: بسیاری از کاربران در پی این حوادث، داراییهای خود را از صرافیهای داخلی خارج کرده و به صرافیهای خارجی یا کیفپولهای سرد منتقل نمودند.

- فشار نظارتی مضاعف: این بحران بهانهای به دست نهادهای سنتی نظیر بانک مرکزی داد تا محدودیتهای سختگیرانهتری بر درگاههای پرداخت صرافیها اعمال کنند.

- آسیب به برندهای دانشبنیان: سوءاستفاده از برچسب دانشبنیان توسط مجموعههایی که استانداردهای مالی را رعایت نمیکنند، باعث بدبینی نهادهای نظارتی به کل این حوزه شده است.

وضعیت فعلی مدیران و دفتر مرکزی: ابهامات و شایعات

از اواخر سال ۱۴۰۴، گزارشهای متناقضی در خصوص وضعیت حضور مدیران ارشد هلدینگ ارنیکا منتشر شده است. برخی گزارشهای میدانی حاکی از آن است که طبقات مدیریتی دفتر اکسکوینو تخلیه شده و تنها کارمندان بخش پشتیبانی و منشیها برای پاسخگویی به مراجعین حضوری در محل باقی ماندهاند. شایعاتی مبنی بر خروج برخی مدیران از کشور یا عدم دسترسی نهادهای امنیتی به آنها نیز در فضای مجازی منتشر شده که اگرچه به طور رسمی تایید نشدهاند، اما باعث تشدید نگرانیها و تجمعهای اعتراضی شده است.

نتیجهگیری

بحران تسویههای اکسکوینو، نمونهای کلاسیک از پیامدهای فقدان نظارت تخصصی بر پلتفرمهای نگهداری دارایی است. این صرافی با استفاده از خلأهای قانونی، مدل کسبوکار خود را از یک واسطه معاملاتی به یک نهاد سرمایهگذاری پرریسک تغییر داد و در نهایت، دارایی کاربران را قربانی توسعه بلندپروازانه هلدینگ ارنیکا کرد.

در شرایط فعلی (بهمن ۱۴۰۴)، با توجه به شکایات گسترده در قوه قضائیه، احتمال بازگشت سریع داراییها به صورت داوطلبانه بسیار ضعیف به نظر میرسد. کاربران باید بدانند که گزارشهای هفتگی و بیانیههای عاطفی صرافی، تاثیری بر واقعیت ناترازی مالی بلاکچینی این مجموعه ندارد. این پرونده بار دیگر ثابت کرد که در دنیای رمزداراییها، شعار کلیدت نباشد، دارایی هم نیست (Not your keys, not your coins) همچنان معتبرترین اصل حفاظتی برای سرمایهگذاران است.

تداوم این بحران بدون حل و فصل عادلانه، نه تنها باعث نابودی داراییهای هزاران خانوار ایرانی میشود، بلکه لکهای سیاه بر دامن اقتصاد دیجیتال کشور باقی خواهد گذاشت که پاک کردن آن سالها به طول خواهد انجامید.