بازار ارزهای دیجیتال در ایران در سالهای اخیر به یکی از اصلیترین پناهگاههای سرمایهگذاران داخلی تبدیل شده است؛ جایی که نوسانات ارز، محدودیتهای بانکی و فشارهای اقتصادی، افراد را به سمت بیت کوین و ارزهایی مثل تتر سوق داده است. اما حالا یک متغیر سیاسی ـ حقوقی فراملیتی میتواند تمام معادلات این بازار را بر هم بزند: «مکانیسم ماشه».

این سازوکار که نامش یادآور یک سلاح آماده شلیک است، در واقع مکانیزمی حقوقی برای بازگشت خودکار تحریمهای سازمان ملل علیه ایران محسوب میشود که فعال شدن آن نهتنها عرصه دیپلماسی و اقتصاد کلان کشور را متأثر میسازد، بلکه تاثیرات مستقیم و غیرمستقیمی بر بازار رمزارزها خواهد گذاشت؛ بازاری که بسیاری از ایرانیها آن را تنها راه حفظ ارزش داراییهای خود در شرایط بیثبات اقتصادی میدانند. در ادامه بهطور جامع بررسی میکنیم که «مکانیسم ماشه» چیست، چگونه فعال میشود و چرا فعال شدن آن میتواند ضربهای جدی به فضای سرمایهگذاری در حوزه ارزهای دیجیتال وارد کند.

مکانیسم ماشه چیست؟

🎯 «مکانیسم ماشه» یا همان Snapback Mechanism، یکی از بندهای کلیدی و البته بحثبرانگیز توافق هستهای ایران (برجام) است که در قطعنامه ۲۲۳۱ شورای امنیت سازمان ملل گنجانده شد. این سازوکار بدین معناست که اگر یکی از طرفهای برجام تشخیص دهد ایران تعهداتش را بهطور اساسی نقض کرده، میتواند فرایندی را آغاز کند که نتیجه آن بازگشت فوری و خودکار تحریمهای تعلیقشده سازمان ملل باشد، بدون آنکه نیاز به تصویب قطعنامه جدید یا اجماع بینالمللی وجود داشته باشد.

فلسفه وجودی این مکانیزم از یک نگرانی بزرگ غربیها سرچشمه میگیرد: چه تضمینی وجود دارد که ایران پس از دریافت امتیازات اقتصادی، همچنان به تعهدات هستهای پایبند بماند؟ پاسخ آنها «مکانیسم ماشه» بود. این ابزار طراحی شد تا بهمحض کوچکترین شائبه از «عدم پایبندی» ایران به تعهدهایش، تحریمها دوباره و به شکلی خودکار فعال شوند. به همین دلیل است که این سازوکار نهتنها وجهه حقوقی، بلکه ماهیتی کاملاً سیاسی دارد؛ چرا که عملاً به کشورهای غربی یک ابزار فشار دائمی علیه ایران میدهد. مثل یک شمشیری که همواره حضور آن در نزدیکی گردن حس میشود!

یکی از جنبههای مهم و شاید خطرناک مکانیسم ماشه این است که نیازی به رأیگیری در شورای امنیت ندارد. برخلاف قطعنامههای عادی که باید دستکم ۹ رأی مثبت کسب کنند و در عین حال با وتوی قدرتهای بزرگ (آمریکا، روسیه، چین، فرانسه و بریتانیا) مواجه نشوند، در این سازوکار بازگشت تحریمها «اتوماتیک» است. حتی اگر روسیه یا چین هم مخالف باشند، باز هم نمیتوانند جلوی بازگشت تحریمها را بگیرند؛ این یعنی عملا بلیط چین و روسیه سوخته است.

اما به دنبال جنگ ۱۲ روزه، حالا اروپاییها به دنبال فعال کردن بند مربوط به مکانیسم ماشه هستند و مدعیاند که ایران به تعهدات خودش عمل نکرده و به همین خاطر اسنپ بک باید فعال شود! اتفاقی که سایهای از بیثباتی را بر فضای اقتصادی کشور گسترده است و میتواند بر بازارهای مالی از جمله بازار ارز و کریپتو در داخل ایران تاثیر به سزایی بگذارد. برای سرمایهگذاران رمزارزها نیز درک سازوکار اسنپ بک حیاتی است چرا که میتواند بهطور مستقیم بر آینده سرمایهگذاریها، ارزش ریال، دسترسی به صرافیهای خارجی و حتی قوانین داخلی مرتبط با رمزارزها اثر بگذارد.

مکانیسم ماشه چگونه فعال میشود؟

اما این ماشه ترسناکی که این روزها همه از آن صحبت میکنند چگونه کشیده میشود؟ اگرچه در ظاهر این مکانیسم ساده به نظر میرسد، اما روند فعالسازی آن پیچیده و چند مرحلهای است؛ روندی که بیشتر شبیه به یک شمارش معکوس دیپلماتیک است که بهمحض آغاز، تقریباً غیرقابل توقف خواهد بود.

🛠️ مراحل فعالسازی مکانیسم ماشه

۱. ثبت شکایت رسمی:

یکی از اعضای برجام (مانند فرانسه، بریتانیا یا آلمان) میتواند ایران را به «نقض تعهدات» متهم کرده و شکایت خود را به کمیسیون مشترک برجام ارائه دهد. اتفاقی که در تاریخ ۲۸ آگوست رخ داد و سه کشور فرانسه، آلمان و بریتانیا رسما به اعضای شورای امنیت سازمان ملل نامه زدند و درخواست فعال شدن مکانیسم ماشه را دادند.

همچنین خبرگزاریهای داخلی و خارجی مدعی شدهاند که کرهجنوبی به عنوان رییس دورهای شورای امنیت گام بعدی در روند فعال شدن مکانیسم ماشه را برداشته و قطعنامه لغو دائمی تحریمها علیه ایران را نهایی کرده است.

نشریه ۷ صبح در این باره نوشته:

در صورتی که این قطعنامه دستکم ۹ رأی موافق نیاورد یا وتو نشود، تحریم های ایران بازگردانده خواهد شد. کرهجنوبی اکنون میتواند در هر زمانی پیش از پایان مهلت ۳۰ روزه، این قطعنامه را به رأی بگذارد.

۲. بررسی در کمیسیون مشترک:

این کمیسیون متشکل از نمایندگان ایران و سایر طرفهاست و وظیفه دارد ظرف ۱۵ روز اختلاف را بررسی کند و به راهحلی دیپلماتیک برسد.

۳. ارجاع به شورای امنیت سازمان ملل:

اگر اختلاف حل نشود یا کشور شاکی قانع نشود، پرونده به شورای امنیت منتقل میشود.

۴. پیشنهاد قطعنامه تمدید لغو تحریمها:

در این مرحله، پیشنویسی ارائه میشود تا وضعیت تعلیق تحریمها حفظ شود. اما نکته کلیدی اینجاست: اگر ظرف ۳۰ روز این قطعنامه تصویب نشود، همه تحریمهای قبلی بهطور خودکار بازمیگردند.

۵. بازگشت تحریمها (اسنپ بک):

در پایان این بازه ۶۰ روزه، بدون نیاز به هیچ رأیگیری و حتی بدون امکان وتو توسط روسیه یا چین، تمام تحریمهای پیشین سازمان ملل دوباره برقرار خواهند شد.

⚠️ اما چرا میگوییم که مکانیسم ماشه غیرقابل برگشت است؟ برخلاف بسیاری از فرایندهای حقوقی بینالمللی که امکان توقف یا بازنگری دارند، مکانیسم ماشه فقط یکبار قابل استفاده است و به محض فعال شدن، نتیجه آن قطعی خواهد بود. برای لغو دوباره تحریمها، نیاز به تصویب قطعنامهای جدید در شورای امنیت است؛ اتفاقی که با توجه به فضای سیاسی موجود تقریباً غیرممکن به نظر میرسد.

این روند دقیقاً مانند افتادن اولین مهره دومینو است؛ وقتی حرکت آغاز شد، هیچ عاملی نمیتواند جلوی فرو ریختن باقی مهرهها را بگیرد. به همین دلیل، فعال شدن مکانیسم ماشه نهتنها تهدیدی سیاسی، بلکه یک زلزله اقتصادی است که میتواند به زودی گریبان همه را بگیرد.

فعال شدن مکانیسم ماشه چه بر سر اقتصاد ایران میآورد؟

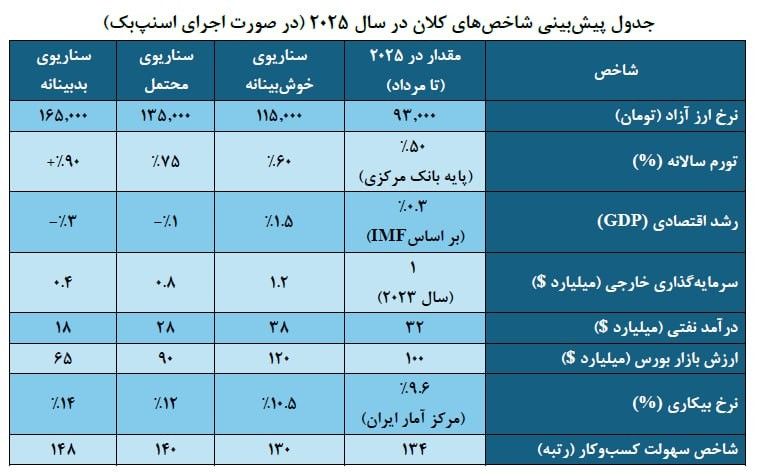

📉 گزارش اخیر اتاق بازرگانی ایران، سه سناریوی متفاوت برای آینده اقتصاد کشور در صورت فعال شدن مکانیسم ماشه تا پایان سال ۲۰۲۵ ترسیم کرده است. این سناریوها تصویری روشن از طیف احتمالاتی ارائه میدهند که سیاستگذاران و فعالان اقتصادی باید برای آن آماده باشند.

🔹 سناریوی خوشبینانه

در بهترین حالت، اقتصاد ایران علیرغم بازگشت تحریمها میتواند عملکردی نسبتا قابلقبول داشته باشد. رشد اقتصادی اندکی مثبت باقی میماند، تورم در محدوده ۶۰٪ کنترل میشود و بازار سرمایه با افزایش ارزش به ۱۲۰ میلیارد دلار جانی تازه میگیرد. هرچند بیکاری رشد میکند، اما بخشهایی از اقتصاد با اتکا به ظرفیتهای داخلی همچنان توان فعالیت دارند.

🔹 سناریوی محتمل

واقعبینانهترین برآورد نشان میدهد اقتصاد کشور با رکود تورمی دستوپنجه نرم خواهد کرد. نرخ دلار به محدوده ۱۳۵ هزار تومان میرسد، تورم به ۷۵٪ اوج میگیرد و رشد اقتصادی وارد فاز منفی میشود. در چنین وضعیتی، بازار سهام بخشی از سرمایه خود را از دست داده و نقدینگی به سمت بازارهای موازی مانند ارز و طلا حرکت خواهد کرد.

🔹 سناریوی بدبینانه

نگرانکنندهترین تصویر مربوط به سناریوی سوم است؛ جایی که اقتصاد ایران در مسیر یک بحران فراگیر قرار میگیرد. کاهش شدید درآمدهای نفتی، افت سرمایهگذاری خارجی و جهش نرخ ارز به بیش از ۱۶۰ هزار تومان، زمینهساز تورم بالای ۹۰٪ و رشد اقتصادی منفی ۳٪ خواهد شد. بورس نیز در این حالت با سقوط ارزش به ۶۵ میلیارد دلار مواجه میشود؛ نشانهای از بیاعتمادی عمومی و خروج سرمایهها از بازار رسمی.

به باور کارشناسان، کاهش ذخایر ارزی، محدودیت در فروش نفت و تشدید ریسکهای ژئوپلیتیکی از مهمترین محرکهای این سناریوها هستند. نتیجه آنکه مکانیسم ماشه نهتنها یک اقدام سیاسی، بلکه ماشهای برای برهم زدن تعادل اقتصاد داخلی است.

نشریه اقتصادآنلاین در تحلیلی جداگانه تأکید کرده است که بازگشت تحریمهای نفتی، بانکی و دریایی ایران را با محدودیتهای بیسابقهای روبهرو خواهد کرد. حتی در صورت موفقیت در صادرات نفت، مشکل اصلی انتقال ارز به داخل کشور خواهد بود؛ مسئلهای که اقتصاد را در تنگنای شدیدی قرار میدهد. این گزارش هشدار میدهد که در صورت کسری بودجه، دولت ناچار به چاپ پول خواهد شد و این فرآیند با افزایش نقدینگی و جهش تقاضا، موج تازهای از تورم و افزایش نرخ ارز را رقم خواهد زد.

مکانیسم ماشه چه تأثیری روی بازار بورس و طلا میگذارد؟

بازار سرمایه و بازار طلا، دو بازاری هستند که بیشترین واکنش را به تحولات سیاسی و ژئوپلیتیکی نشان میدهند. فعالسازی مکانیسم ماشه میتواند این دو بازار را در مسیرهای متفاوت اما بههمپیوسته قرار دهد.

📈 بورس؛ میان ریزش و رشد تورمی

تجربه نشان داده است که بورس ایران در مواجهه با شوکهای سیاسی، ابتدا با افت شدید روبهرو میشود. شوک روانی ناشی از بازگشت تحریمها باعث خروج سرمایه و شکلگیری صفهای فروش خواهد شد. صنایع صادراتمحور مانند پتروشیمی، فولاد و نفتیها بیشترین آسیب را از محدودیتهای بانکی و تجاری خواهند دید. در میانمدت نیز کاهش سودآوری این شرکتها، تحلیلگران را به تعدیل ارزش ذاتی سهام و اصلاح نسبتهای مالی وادار میکند.

با این حال، یک سناریوی دیگر نیز وجود دارد: در صورتی که نقدینگی سرگردان به سمت بورس هدایت شود و ارزش داراییهای شرکتها متناسب با جهش نرخ ارز رشد کند، بازار سرمایه میتواند شاهد رشد اسمی باشد؛ مشابه اتفاقی که در سالهای ۹۸ و ۹۹ تجربه شد. البته این رشد بیشتر ناشی از تورم داراییهاست تا بهبود واقعی وضعیت شرکتها.

نشریه تحلیل بازار نیز در گزارشی پیشبینی کرده که فعال شدن مکانیسم اسنپ بک میتواند کاهش شاخص کل بورس، افزایش نوسانات، افت سودآوری شرکتها و خروج نقدینگی به سمت بازارهای موازی را به همراه داشته باشد. بهویژه، افزایش ریسک سیستماتیک و کاهش ارزش ریال از جمله عواملی هستند که فضای سرمایهگذاری در بورس را پرریسکتر خواهند کرد.

🥇طلا؛ پناهگاه سنتی سرمایهها

در نقطه مقابل بورس، بازار طلا همواره از بحرانها سود برده است. مکانیسم ماشه همزمان دو محرک اصلی قیمت طلا را فعال میکند: افزایش نرخ دلار در داخل (که بالاتر پیشبینیهایش را بررسی کردیم) و رشد احتمالی قیمت اونس جهانی بهدلیل تشدید تنشهای ژئوپلیتیک. نتیجه این دو عامل، جهشی ترکیبی در بازار طلا و سکه ایران خواهد بود.

سرمایهگذاران خرد و کلان معمولاً در چنین شرایطی به طلا بهعنوان امنترین دارایی روی میآورند. به بیان ساده، اگر بورس در دوران مکانیسم ماشه درگیر نوسانات و ریزشهای متوالی شود، طلا و دلار دقیقاً در همان بازه زمانی به پناهگاه اصلی سرمایهها بدل خواهد شد.

پیامدهای مکانیسم ماشه روی بازار ارزهای دیجیتال ایران

🚨فعال شدن «مکانیسم ماشه» و بازگشت خودکار تحریمهای سازمان ملل، نهتنها اقتصاد رسمی ایران را هدف قرار میدهد، بلکه میتواند اثرات جدی و چندلایهای بر بازار ارزهای دیجیتال کشور نیز داشته باشد. در چنین شرایطی، تجربه سالهای گذشته نشان میدهد که هم فرصتهایی برای سرمایهگذاران بهوجود میآید و هم خطرات تازهای پیش روی آنان قرار میگیرد.

افزایش تقاضا برای داراییهای دیجیتال و جهش قیمت تتر

در نخستین واکنش به تشدید تحریمها، بسیاری از کاربران ایرانی برای حفظ ارزش سرمایه خود به استیبلکوینها و ارزهایی مثل بیت کوین، اتریوم و بهویژه تتر پناه میبرند. این افزایش تقاضا معمولاً باعث بالا رفتن قیمت تتر در بازار داخلی نسبت به نرخ جهانی میشود؛ پدیدهای که در سالهای ۱۳۹۷ و ۱۳۹۹ نیز بارها تجربه شد و در ماههای اخیر و با عبور قیمت دلار از مرز ۱۰۰ هزار تومان نیز بارها شاهد آن بودهایم.

بنابراین در وهله اول فعال شدن مکانیسم ماشه میتواند به افزایش اختلاف قیمت میان تتر و دلار آزاد در داخل کشور منجر شود.

سختگیری صرافیهای خارجی و ریسک دسترسی کاربران ایرانی

بازگشت تحریمهای سازمان ملل علیه ایران طبیعتا شرکتهای خارجی را به احتیاط بیشتری برای عدم تعامل با مشتریان ایرانی وادار میکند و صرافیهای ارز دیجیتال نیز از این قاعده مستثنی نیستند. اگرچه در حال حاضر تقریبا اکثر صرافیهای خارجی به ما ایرانیان خدمات ارائه نمیکنند، به احتمال زیاد با فعال شدن مکانیسم ماشه آن معدود صرافیهایی که یواشکی کار کاربران ایرانی را راه میاندازند هم ناچارا از تحریمها پیروی کرده و درها را به روی ما میبندند. در این شرایط ممکن است اتفاقات مختلفی برای کاربران ایرانی از جمله مسدود شدن دارایی یا حساب کاربری رخ دهد.

این شرایط دسترسی کاربران ایرانی به خدمات بینالمللی را دشوارتر کرده و حجم بیشتری از معاملات به سمت بازارهای همتابههمتا (P2P) و صرافیهای داخلی سوق پیدا میکند.

خطر فریز شدن داراییها توسط ناشران استیبلکوین و پروژههای رمزارزی

هرچند ارزهای دیجیتال ذاتاً غیرمتمرکز و بیمرزاند، اما در عمل وقتی وارد حوزه استیبلکوینها یا پروژههایی میشویم که بخشهایی از کنترل یا اختیارات به صادرکننده داده شده، امکان فریز شدن داراییها وجود دارد. این موضوع در شرایط تحریمی و وقتی مکانیسم ماشه فعال شود حساستر است.

به زبان ساده، فریز شدن دارایی یعنی اینکه ناشر استیبلکوین یا پروژهای که در قرارداد هوشمند آن چنین قابلیتی تعبیه شده، بتواند تراکنشهای مربوط به یک آدرس مشخص را متوقف یا مسدود کند. ناشران معمولاً این اختیار را برای انطباق با قوانین، اجرای تحریمها، مبارزه با پولشویی یا بر اساس درخواست مراجع قضایی به کار میبرند.

یکی از ارزهای دیجیتالی که محبوب ایرانیان است اما خطر فریز شدن آن با بازگشت تحریمها افزایش مییابد تتر (USDT) است. شرکت تتر قابلیت فریز آدرسها را در قرارداد هوشمند این صرافی قرار داده و تاکنون میلیونها دلار از این استیبل کوین را بنا به درخواست نهادهای قانونی مسدود کرده است.

در کنار افزایش حساسیتها به دنبال فعال شدن مکانیسم ماشه، تصویب قانون جینیس (GENIUS ACT) در آمریکا که برای قانونگذاری و حمایت از بازار استیبل کوینها طراحی شده نیز باعث شده تا شرکتهای استیبل کوینی بیش از پیش بر رعایت قوانین و مطابقت با تحریمها تمرکز کنند. به عنوان مثال، تتر حالا به دنبال بازگشت به بازار آمریکاست و به همین خاطر ممکن است سختگیری خود روی آدرسهای تحت تحریم OFAC یا مرتبط با کشورهای تحریمشده مثل ایران را افزایش دهد.

اما تتر تنها ارز دیجیتالی نیست که با خطر فریز شدن مواجه است. یواسدی کوین (USDC)، رقیب اصلی تتر نیز قابلیت فریز شدن دارد و شرکت سیرکل (Circle)، صادرکننده آن، هر لحظه ممکن است با توجه به درخواست نهادهای قانونی دارایی کاربران را مسدود کند.

📌 اما این محدودیتها فقط به استیبلکوینها ختم نمیشود. بسیاری از توکنهایی که مبتنی بر استانداردهایی مثل ERC-20 یا BEP-20 ساخته میشوند، کدی برای توقف یا محدودسازی تراکنشها دارند. در مقابل، ارزهای مرتبط با شبکههای لایه یک مانند بیت کوین، اتریوم، لایت کوین، کاردانو، پولکادات، سولانا، آوالانچ و کازموس و همچنین پرایوسیکوینهایی مثل مونرو و زیکش به دلیل ساختار غیرمتمرکز و نداشتن نهاد مرکزی، عملاً گزینه فریز یا بلاککردن در سطح پروتکل ندارند.

روی آوردن کاربران به کوینهای غیرمتمرکز و حریم خصوصی

همانطور که بالاتر گفتیم، با افزایش تهدید فریز داراییهای دیجیتال، کاربران ممکن است به سمت ارزهایی بروند که امکان مسدودسازی آنها وجود ندارد، مانند بیت کوین یا کوینهای حریم خصوصی مثل مونرو و زیکش.

راهکارهای کاهش ریسک برای کاربران ایرانی ارز دیجیتال

خب تا اینجا دیدیم که فعال شدن مکانیسم ماشه میتواند کاربران را به سمت بازار ارزهای دیجیتال که گفته میشود تمرکززدایی از آرمانهای آن است سوق دهد اما در عین حال ریسک فریز شدن داراییها را هم بالا میبرد. اما برای مقابله با این ریسکها چه کارهایی باید انجام داد؟

💼 خود حضانتی ارزهای دیجیتال

یکی از بزرگترین ریسکهایی که کاربران را همیشه تهدید میکند، نگه داشتن ارزهای دیجیتال در صرافیهای متمرکز است. ماجرای نوبیتکس که قطعا یادتان هست؟ هر لحظه ممکن است به صرافیها حمله شود و دارایی شما به سرقت برود. البته صرافیها برای مقابله با چنین حملاتی از روشهای مختلفی مثل ذخیرهسازی سرد استفاده میکنند اما ریسک کلی همچنان بالاست. علاوه بر این ممکن است با بازگشت تحریمهای سازمان ملل حساسیت روی آدرسهای فلگ شده صرافیهای ایرانی بالاتر رفته و داراییها مسدود شوند. به همین خاطر توصیه میکنیم داراییهای خودتان را به کیف پول شخصی خود (سختافزاری یا نرمافزاری) منتقل کنید.

🪙 استفاده از استیبلکوینهای غیرمتمرکز

دیدیم که استیبل کوینهای متمرکزی مثل تتر یا USDC با ریسک مسدود شدن دارایی همراه هستند. راهکار جایگزینی که سالهاست پیشنهاد میشود استفاده از استیبل کوینهای غیرمتمرکز است. معروفترین استیبل کوین غیرمتمرکز دای (DAI) است که توسط پروتکل MakerDAO که اخیرا به اسکای (SKY) تغییر نام داده در بستر شبکه اتریوم عرضه شده است. همانطور که گفتیم، در قرارداد هوشمند دای هیچ بخشی برای فریز داراییها وجود ندارد و با خیال راحت میتوان از آن استفاده کرد.

🔄 انتقال مرحلهای و استفاده از کیفپولهای واسطه

یکی دیگر از روشهای کاهش ریسک، پرهیز از انتقال مستقیم دارایی از صرافیهای داخلی به کیفپول مقصد است. این کار بهراحتی میتواند رد تراکنش شما را به یک صرافی ایرانی متصل کند و آدرس شما را در معرض خطر فریز شدن قرار دهد.

به جای این کار، بهتر است از روش انتقال مرحلهای استفاده کنید:

- ابتدا دارایی را از صرافی داخلی به یک کیفپول واسطه (یا حتی چند کیفپول مختلف که سابقه تراکنش با آدرسهای مرتبط با ایران ندارند) منتقل کنید.

- در مرحله بعد، بخشی از دارایی را به ارزهای غیرقابلفریز مثل بیت کوین یا مونرو تبدیل کنید.

- در نهایت، در صورت نیاز، از طریق قابلیت Swap کیفپول یا یک صرافی غیرمتمرکز دوباره آن را به استیبلکوین مورد نظر خود برگردانید.

این روش بهطور کامل ریسک را از بین نمیبرد، چراکه ابزارهای تحلیل بلاکچین (Chainalysis و Arkham Intelligence) همچنان میتوانند مسیر تراکنشها را دنبال کنند. اما قطعاً شانس شناسایی مستقیم آدرسهای ایرانی و فریز شدن را کاهش میدهد.

💎 انتخاب داراییهای بدون قابلیت فریز

اگر به دنبال سرمایهگذاری بلندمدت روی داراییهای دیجیتال و هولد آنها هستید، بهتر است روی کوینهای لایه یک یا ارزهایی سرمایهگذاری کنید که در قرارداد هوشمند آنها یا کد پروتکلشان بخشی برای فریز شدن دارایی وجود نداشته باشد.

❓سوالات متداول درباره مکانیسم ماشه و تاثیر آن بر بازار ارزهای دیجیتال

۱. مکانیسم ماشه دقیقاً چیست و چرا برای ایران اهمیت دارد؟

مکانیسم ماشه (Snapback) سازوکاری در قطعنامه ۲۲۳۱ سازمان ملل است که به کشورهای عضو برجام اجازه میدهد در صورت نقض تعهدات ایران، تحریمهای لغوشده را بهطور خودکار بازگردانند.

۲. فعال شدن مکانیسم ماشه چه تاثیری بر اقتصاد ایران دارد؟

این سازوکار میتواند با بازگرداندن تحریمهای نفتی، بانکی و حملونقلی، فشار مضاعفی بر اقتصاد ایران وارد کند. نتیجه آن احتمال جهش نرخ ارز، افزایش تورم و کاهش سرمایهگذاری خارجی است.

۳. تاثیر مکانیسم ماشه بر بازار ارزهای دیجیتال در ایران چیست؟

فعال شدن این سازوکار احتمالاً تقاضا برای ارزهای دیجیتال را افزایش میدهد، چون سرمایهگذاران به دنبال پناهگاه امن برای جلوگیری از کاهش ارزش پولشان میگردند. بهویژه، تقاضا برای استیبلکوینها مثل تتر بالا میرود که باعث افزایش قیمت آن میشود. البته در عین حال ریسک مسدود شدن داراییها هم بالا میرود.

۴. آیا امکان دارد داراییهای دیجیتال ایرانیها با مکانیسم ماشه مسدود شود؟

بله. شرکتهای صادرکننده استیبلکوینهایی مثل تتر و یواسدیکوین میتوانند داراییهای مرتبط با کشورهای تحریمشده را فریز کنند. با فعال شدن مکانیسم ماشه، ریسک فریز داراییها برای کاربران ایرانی بیشتر میشود.

۵. در صورت تشدید تحریمها، آیا صرافیهای خارجی خدمات خود را به کاربران ایرانی قطع خواهند کرد؟

به احتمال زیاد بله. بیشتر صرافیهای بینالمللی هماکنون هم به ایرانیان سرویس نمیدهند. با بازگشت تحریمهای سازمان ملل، فشار حقوقی روی همان معدود صرافیهایی که هنوز غیرمستقیم سرویس میدهند بیشتر میشود و ممکن است دسترسی ایرانیان کاملاً مسدود شود.

۶. چه ارزهای دیجیتالی در برابر خطر فریز شدن مقاومتر هستند؟

کوینهای غیرمتمرکز مثل بیت کوین، اتریوم و پرایوسیکوینهایی مثل مونرو و زیکش از نظر ساختاری قابلیت فریز ندارند و نسبت به استیبلکوینها امنترند.

۷. کاربران ایرانی چگونه میتوانند ریسک داراییهای خود را کاهش دهند؟

استفاده از کیفپولهای شخصی (سختافزاری یا نرمافزاری)، استفاده از استیبلکوینهای غیرمتمرکز مثل دای (DAI)، انتقال مرحلهای داراییها و انتخاب کوینهای لایه یک بدون قابلیت فریز از مهمترین راهکارهای کاهش ریسک هستند.

سخن نهایی

مکانیسم ماشه چیزی فراتر از یک سازوکار حقوقی است؛ این ابزار در واقع ماشهای آماده برای بازگشت تحریمهایی است که میتواند اقتصاد ایران را در کوتاهترین زمان به لرزه درآورد. تجربه سالهای گذشته نشان داده که هر شوک سیاسی ـ اقتصادی، سریعترین اثر خود را بر بازار ارز و سپس بازارهای موازی از جمله طلا و رمزارزها میگذارد.

برای سرمایهگذاران ایرانی، ارزهای دیجیتال همزمان یک فرصت و یک تهدید محسوب میشوند. از یکسو، بیت کوین و تتر میتوانند به پناهگاهی برای حفظ ارزش داراییها تبدیل شوند، و از سوی دیگر خطر فریز شدن داراییها در قالب استیبلکوینهای متمرکز یا محدودیت دسترسی به صرافیها وجود دارد.

در این مطلب از میهن بلاکچین سعی بر این بود تا سیر تا پیاز مکانیسم ماشه و تاثیرات احتمالی آن بر اقتصاد ایران، بازار بورس، ارز، طلا و ارزهای دیجیتال را بررسی کنیم. امیدواریم که به تمامی سوالات شما در این رابطه پاسخ داده باشیم.