اسپیسایکس (SpaceX) قیمت عرضه اولیه سهام (IPO) خود را در تاریخ ۱۱ ژوئن، ۱۳۵ دلار به ازای هر سهم تعیین کرد و با جذب ۷۵ میلیارد دلار در بزرگترین عرضه عمومی تاریخ، صبح جمعه با قیمت ۱۵۰ دلار در بورس نزدک (Nasdaq) بازگشایی شد.

به گزارش میهن بلاکچین، تا زمانی که قیمت سهام به ۱۶۴ دلار رسید، سرمایهگذاران خرد از طریق سهام واقعی نزدک، توکن قابل بازخرید شرکت بکپک سکیوریتیز (Backpack Securities) در شبکه سولانا، گواهیهای ردیاب xStocks در صرافیهای کراکن (Kraken) و بایبیت (Bybit)، کمپین اشتراک کیف پول بایننس (Binance Wallet) و قراردادهای آتی دائمی (Perpetual Futures) هایپرلیکوئید (Hyperliquid) به «اسپیسایکس» دسترسی پیدا کرده بودند.

همگرایی روی یک نام واحد، نشاندهنده یک ابهام ساختاری در نحوه نامگذاری ابزارهای مرتبط با سهام توسط صرافیهای ارز دیجیتال و پلتفرمهای توکنیزهسازی است و موردانتظارترین عرضه اولیه سهام در سالهای اخیر، این ابهام را به واضحترین شکل ممکن نمایان کرد.

چهار محصول و چهار ادعای متفاوت

یک سهم واقعی SPCX در نزدک، مالکیت سهامداری را منتقل میکند که از طریق یک کارگزار سنتی مسیریابی میشود. بایننس استاکس (Binance Stocks) سفارشات لیمیت کلِ-سهم را برای SPCX ارائه میدهد که از طریق یک کارگزار معرف اجرا شده و در آلپاکا سکیوریتیز (Alpaca Securities) تسویه میشود که یعنی شامل سهام واقعی و تسویه واقعی است و تابع قوانین استاندارد معاملاتی و توقفهای بازار نزدک میباشد.

توکن SPCX بکپک سکیوریتیز در سولانا، با نسبت ۱:۱ توسط یک سهم واقعی اسپیسایکس که توسط بکپک (یک کارگزار-معاملهگر تحت نظارت در ایالات متحده) خریداری و نگهداری میشود، پشتیبانی میگردد. دارندگان واجد شرایط میتوانند آن توکنها را با سهام پایه مبادله کنند و از طریق ریلهای ACATS/DTCC سهام را به هر کارگزاری سنتی انتقال دهند.

آرمانی فرانته (Armani Ferrante)، مدیرعامل بکپک، هدف این کار را «انتقالپذیر کردن اوراق بهادار پایه در سیستمهای مالی مختلف» توصیف کرد.

راهاندازی در شبکه سولانا همزمان با عرضه در نزدک زمانبندی شده بود و این اولین باری بود که یک سهام تازهوارد شده، از روز اول یک بازار همزمان به صورت آنچین داشت. این مدل نزدیکترین حالت به مالکیت مستقیم سهام است، زیرا مسیر بازخرید از طریق زیرساختهای کارگزاری تحت نظارت عبور میکند.

توکنهای xStocks یک ابزار قانونی کاملاً متمایز هستند و بهعنوان گواهیهای ردیاب (Tracker Certificates) عمل میکنند که ابزارهای بدهی بینام، بدون اعطای حقوق سهامداری، حق رای یا هرگونه ادعای قانونی نسبت به سهام پایه، امکان بهرهمندی اقتصادی از قیمت اسپیسایکس را فراهم میکنند.

بخش سوالات متداول صرافی کراکن صراحتاً بیان میکند که xStocks «دارای حقوق سهامداری، حق رای یا هیچ ادعای قانونی نسبت به سهام شرکت اصلی نیستند.»

شرایط محصول بایبیت نشان میدهد که وثیقه پشتیبان xStocks «ممکن است همیشه از سهام پایه تشکیل نشده باشد» و احتمال جایگزینی آن با پول نقد یا سایر داراییها وجود دارد. بایبیت اذعان میکند که بهطور مستقل این وثیقه را تأیید نمیکند. هر دو پلتفرم، کاربران ایالات متحده، بریتانیا، کانادا و استرالیا را مستثنی کردهاند.

قراردادهای SPCX در هایپرلیکوئید، مشتقاتی با تسویه نقدی هستند که با استفاده از قیمت زنده نزدک بهعنوان یک اوراکل (Oracle) پس از لیست شدن سهام، به قراردادهای آتی دائمی مرتبط با سهام تبدیل میشوند و هیچ ادعایی روی شرکت پایه ندارد. این قراردادها نمایانگر سهام اسپیسایکس نیستند و پس از لیست شدن نیز به سهام تبدیل نمیشوند.

نوع محصول نمونههای مقاله آنچه کاربران دریافت میکنند مالکیت سهام؟ ریسک اصلی سهام لیستشده واقعی نزدک SPCX؛ بایننس استاکس از طریق کارگزاری سهام واقعی اسپیسایکس از طریق تسویه سنتی بله نوسانات عرضه اولیه، توقف معاملات، محدودیتهای کارگزار سهام توکنیزهشده قابل بازخرید Backpack SPCX در سولانا توکن با پشتیبانی ۱:۱ توسط سهام حضانتی، با مسیر بازخرید نزدیکترین حالت به بله واجد شرایط بودن برای بازخرید، حضانت، حوزه قضایی گواهیهای ردیاب xStocks در کراکن، بایبیت، کیف پول بایننس قرار گرفتن در معرض قیمت اقتصادی اسپیسایکس خیر محدودیتهای تخصیص، ریسک ناشر/طرف مقابل، عدم قطعیت وثیقه قراردادهای آتی دائمی SPCX هایپرلیکوئید قرار گرفتن در معرض قیمت مصنوعی اهرمدار خیر پرمیومها، ریسک لیکوئید شدن، نبود لنگر بازخرید

مسئله تخصیص

رویداد اصطکاکی که بیشترین توجه را به خود جلب کرد، از زیرساخت xStocks سرچشمه گرفت، نه از مدل حضانتی بکپک یا موتور مشتقات هایپرلیکوئید.

کمپین اشتراک SPCXx کیف پول بایننس موفق به جذب ۵۵۷ میلیون دلار از ۲۷,۶۸۹ آدرس کیف پول شد که آن را به یکی از بزرگترین کمپینهای عرضه اولیه سهام توکنیزهشده در تاریخ تبدیل کرد. بایبیت نیز اشتراک موازی مشابهی را از طریق پلتفرم جدید IPO Express خود راهاندازی کرد.

هر دو پلتفرم روی xStocks اجرا شدند، قیمت توکنها را ۱۳۵ USDC تعیین کردند و شامل جزئیات دقیقی بودند که صراحتاً میگفت تخصیصها تضمینشده نیستند. متقاضیان ممکن بود توکنهای کامل، جزئی یا هیچ توکنی دریافت نکنند و USDCهای تخصیصنیافته بهطور خودکار مسترد میشد.

طبق گفته تیم رشد کراکن، ارائهدهنده xStocks سهمیه کمتری از سهام اسپیسایکس پیش از عرضه اولیه نسبت به آنچه انتظار میرفت دریافت کرد. تقاضای کاربران در سراسر کراکن، بایبیت، بایننس و بیتگت (Bitget) بسیار فراتر از عرضه موجود بود.

پلتفرم / مدل وعده به کاربر آنچه تحت فشار رخ داد برداشت خواننده کمپین SPCXx کیف پول بایننس اشتراک برای دسترسی توکنیزهشده به اسپیسایکس در ۱۳۵ USDC جذب ۵۵۷ میلیون دلار از ۲۷,۶۸۹ آدرس؛ تخصیصها تضمینشده نبود تقاضا میتواند از عرضه تأمینشده فراتر رود Bybit IPO Express اشتراک موازی مبتنی بر xStocks شرایط اجازه تأخیر، تعدیل یا لغو را میداد «دسترسی به عرضه اولیه» به معنای سهام تضمینشده نیست ارائهدهنده xStocks عرضه دسترسی به ردیاب توکنیزهشده بنا به گزارشها، تخصیص کمتری از حد انتظار دریافت کرد عرضه ردیاب به توانایی تأمینکننده بستگی دارد کاربران تخصیص کامل، جزئی یا هیچ کاربران منتخب ۴.۲۷۸۶ واحد SPCX دریافت کردند و مابقی وجه عودت داده شد نقطه فشار روی مسئله تخصیص بود، نه تقاضای معاملاتی

هر کاربری که تخصیص دریافت کرد، مقدار یکسان ۴.۲۷۸۶ سهم SPCX دریافت کرد که نشاندهنده یک کاهش متناسب (pro rata) در کل یک استخر ثابت است.

در بخش سوالات متداول بایننس آمده است که این کمپین «ممکن است به دلیل عوامل بازاری، مقرراتی یا پذیرهنویسی به تعویق بیفتد، متوقف شود یا لغو گردد.» در اطلاعیه بایبیت نیز ذکر شده بود که لیست شدنها «ممکن است تعدیل، با تأخیر یا لغو شوند.»

کاربرانی که «دسترسی به عرضه اولیه توکنیزهشده اسپیسایکس» را بهعنوان تضمین مالکیت تلقی میکردند، دقیقاً با همان سقفی مواجه شدند که در مستندات توصیف شده بود. عرضه ردیابها به مقدار سهامی که ناشر میتواند در قیمت عرضه تأمین کند، محدود است. وقتی تقاضا از سهام موجود پیشی میگیرد، تخصیصها کاهش مییابد و کاربران بازپرداخت دریافت میکنند.

مدل بکپک از این سقف اجتناب میکند، زیرا سهام را از طریق زیرساخت کارگزاری خود خریداری کرده و توکنها را در برابر سهام نگهداریشده (حضانتی) صادر میکند؛ بنابراین تعداد توکنها مستقیماً با سهامهای واقعاً نگهداریشده مطابقت دارد.

هایپرلیکوئید واقعاً چه کاری انجام میداد؟

قرارداد SPCX هایپرلیکوئید، که توسط Trade.xyz در ۱۸ می راهاندازی شد، در ۲۴ ساعت اول خود ۳۳ میلیون دلار حجم معاملات ایجاد کرد و قبل از اینکه اسپیسایکس حتی یک سهم را قیمتگذاری کند، به بالای ۲۲۰ دلار رسید که دلالت بر ارزشگذاری بیش از ۲.۵ تریلیون دلاری اسپیسایکس داشت.

تا روز عرضه اولیه، قیمت این قرارداد آتی دائمی (Perp) به حدود ۱۷۶ دلار کاهش یافته بود که هنوز ۳۰ درصد بالاتر از قیمت عرضه ۱۳۵ دلاری با بیش از ۳۲۲ میلیون دلار حجم معاملات ۲۴ ساعته و ۲۹۳ میلیون دلار سود باز (Open Interest) بود.

قیمت این قرارداد ۱۲ تا ۲۶ دلار بالاتر از محدوده واقعی روز اول بورس نزدک یعنی ۱۵۰ تا ۱۶۸ دلار بود؛ این اختلاف نشان میدهد وقتی یک مشتق با تسویه نقدی فاقد مکانیزم بازخرید برای لنگر انداختن به قیمت اسپات (Spot) باشد، چه اتفاقی میافتد.

مرجع قیمت سطح آنچه نشان میدهد قیمت عرضه اولیه اسپیسایکس ۱۳۵ دلار قیمت رسمی عرضه قیمت بازگشایی نزدک ۱۵۰ دلار اولین قیمتگذاری واقعی در بازار عمومی محدوده روز اول نزدک ۱۵۰ – ۱۶۸ دلار دامنه معاملاتی واقعی بازار سهام اوج قیمت پیش از عرضه در هایپرلیکوئید بالای ۲۲۰ دلار تقاضای کاربران کریپتو، اسپیسایکس را بسیار بالاتر از سطح IPO قیمتگذاری کرد هایپرلیکوئید در حوالی روز عرضه حدود ۱۷۶ – ۱۸۳ دلار قرارداد آتی بالای محدوده نزدک باقی ماند زیرا هیچ لنگر بازخریدی وجود نداشت

دفتر سفارش (Order Book) هایپرلیکوئید تا زمانی که نزدک یک فید زنده ایجاد کند، قیمت را کاملاً براساس عرضه و تقاضا تعیین میکرد. یک دوره سههفتهای از ۲۲۰ دلار به ۱۷۶ دلار و سپس بازگشت به سمت ۱۸۳ دلار در صبح روز لیست شدن، نشان میدهد که این روند تا چه حد میتواند پیش از باز شدن بازارهای سهام برای تسویه واقعی، دچار انحراف شود.

معاملهگرانی که از این قرارداد بهعنوان یک سفتهبازی جهتدارِ اهرمی روی قیمتگذاری عرضه اولیه استفاده میکردند، دقیقاً همان محصولی را دریافت کردند که در آن ثبتنام کرده بودند. اما معاملهگرانی که نماد SPCX را خواندند و فرض کردند که این نماد حاکی از ارتباط با سهام پایه است، در واقع یک قرارداد آتی دائمی را در دست داشتند که قیمت آن با نزدک تنها از طریق مکانیکهای بازار همگرا میشد و هیچ مکانیزم حضانتی برای اجبار به این همسویی وجود نداشت.

چه چیزی در مرحله بعد آزمایش میشود؟

اسپیسایکس وجود ۱۸,۷۱۲ بیتکوین (BTC) در ترازنامه خود را افشا کرد که در سال ۲۰۲۱ با هزینه تقریبی ۶۶۱ میلیون دلار خریداری شده بود و یک سهم واقعی SPCX دسترسی غیرمستقیم به آن دارایی را فراهم میکند. اما یک گواهی xStocks یا قرارداد آتی هایپرلیکوئید، تنها عملکرد قیمتی اسپیسایکس را ردیابی میکند، نه ترکیب ترازنامه آن را.

حجم معاملات پیش از عرضه اولیه قراردادهای آتی اسپیسایکس در بین هشت صرافی در بازه ۱۷ می تا ۱۱ ژوئن به ۳.۲ میلیارد دلار و سود باز به ۳۹۰ میلیون دلار رسید. پلتفرم RWA.xyz نشان میدهد که سهامهای توکنیزهشده دارای ارزش توزیعشده ۱.۶۸ میلیارد دلار هستند که ۳۹ درصد در طی ۳۰ روز افزایش یافته و حجم انتقال ماهانه آنها به ۳.۶۳ میلیارد دلار میرسد.

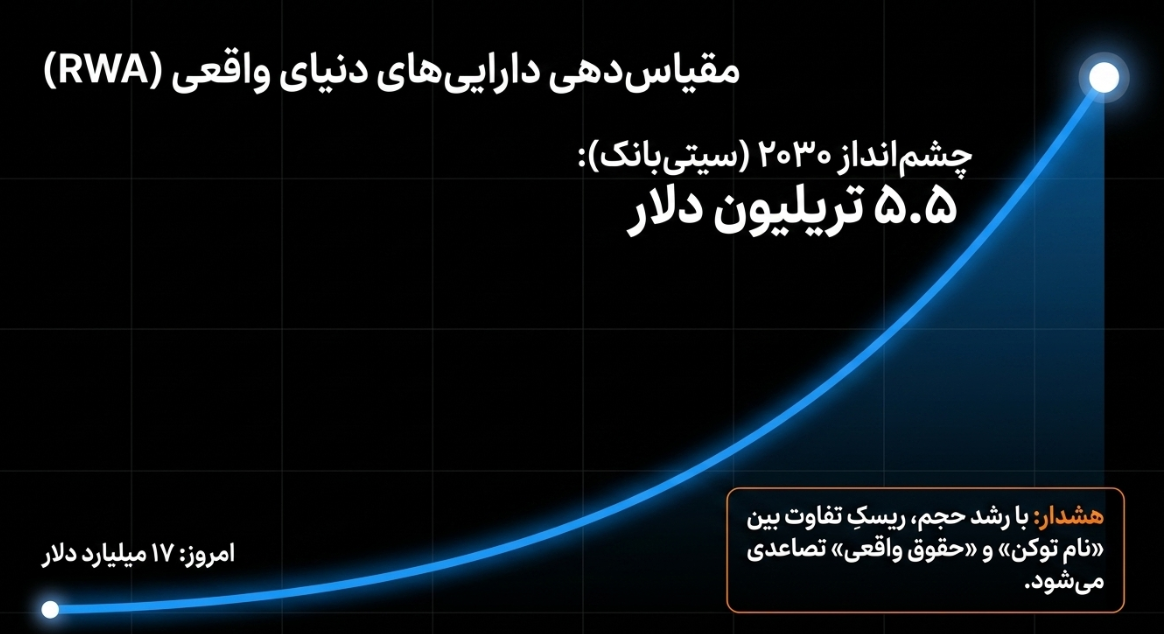

سیتیبانک (Citi) پیشبینی میکند که داراییهای دنیای واقعیِ (RWA) توکنیزهشده از ۱۷ میلیارد دلار فعلی به ۵.۵ تریلیون دلار در سال ۲۰۳۰ افزایش خواهند یافت. با بالا رفتن این حجم، سرمایه بیشتری در داخل ساختارهایی در معرض خطر قرار میگیرد که حقوق واقعی آنها بهشدت با نامهایشان متفاوت است.

اسپیسایکس اولین آزمایش بزرگ برای ساختارهای متعدد سهام توکنیزهشده بود که همزمان روی یک دارایی پایه فعالیت میکردند.

گواهیهای ردیاب ثابت کردند که کاملاً به مسیرهای تخصیص عرضه اولیه وابستهاند و تقاضای کاربران خرد میتواند این مسیرها را در هم بشکند. قراردادهای آتی دائمی نشان دادند که توانایی حفظ پرمیومهای (تفاوت قیمت) پایدار را دارند، زیرا هیچ مکانیزم آربیتراژی آنها را مجبور به همگرایی با بازارهای سهامی که در ساعت ۴ بعدازظهر بسته میشوند، نمیکند.

توکنهای قابل بازخرید با پشتیبانیِ حضانت کارگزاری، مدلی را به اثبات رساندند که بیشترین شباهت را به مالکیت سهام دارد؛ اگرچه شرایط لازم برای بازخرید، محدودیتهای حوزههای قضایی و مکانیسمهای مربوط به شرایط بحرانی (استرس) هنوز برای هیچ ناشری حل نشده است.

شرکتهای OpenAI ،Anthropic ،xAI ،Stripe و Databricks همگی نامزدهای موج بعدی عرضههای اولیه بزرگ هستند و هرکدام دقیقاً با همین منوی محصولات، تحت نمادهای مشابه از راه خواهند رسید.

پیش از سرمایهگذاری در هر یک از آنها، معاملهگران باید با ارزیابی دقیق نوع سهام توکنیزهشدهای که خریداری میکنند و دستهبندی آن، میزان ریسک خود را مشخص کنند.