مطابق قانون، بانکها و سایر سازمان های مالی اقدامات لازم را برای دستگیری متهمان پولشویی اجرا می کنند. با گذشت چندین دهه، این الزامات به دلیل قوانین جدید و شدیدتر شدن قوانین موجود و همچنین تورم دشوارتر می شوند.

قوانین ضد پولشویی (AML) تعدادی از محرک های دلار ثابت را تعیین می کند. شناخته شده ترین آنها آستانه ۱۰,۰۰۰ دلار برای تشکیل گزارش تراکنش ارزی است. در سال ۲۰۲۰، الزام ۱۰,۰۰۰ دلار پنجاهمین سالگرد خود را جشن خواهد گرفت. از آنجایی که قدرت خرید دلار طی ۵۰ سال گذشته به طور مداوم کاهش یافته است، تعداد تراکنش هایی بیشتر از آنچه که در ابتدا در نظر گرفته شده بود، گزارش الزام ۱۰,۰۰۰ دلاری می دهند.

می توانیم در مورد مقررات ضد پولشویی به عنوان پیمانی که شهروندان مطیع قانون با قانونگذارن مالی به آن برخورد کرده اند (بهتر یا بدتر) فکر کنیم. “همه ما اندکی از حریم شخصی خود را قربانی می کنیم و مقداری بروکراسی اضافی را می پذیریم و شما پولشویی ها را متوقف خواهید کرد.”

گزارش تراکنش ارزی (CTR) مظهر این پیمان است. از زمان تصویب نامه رازداری بانکی در سال ۱۹۷۰، موسسات مالی موظفند هر وقت مشتری وجه نقد سپرده کرد، اسامی و شماره های تأمین اجتماعی را گزارش دهند. شبکه اجرای جرائم مالی (FinCEN)، دفتری که قانون رازداری بانکی را اداره می کند، این اطلاعات را جمع آوری و تحلیل می کند.

البته نه هر مقدار پول نقد. CTR فقط در صورت واریز بیش از ۱۰,۰۰۰ دلار پول باید به FinCEN گزارش دهد. می توانیم آستانه ۱۰,۰۰۰ دلاری را به عنوان یک سازش بین شهروندان و مقامات مالی در نظر بگیریم. سطح آن به اندازه کافی بالا تنظیم شده است که به حریم خصوصی مالی اکثر شهروندان حمله نمی شود. همچنین کارمندان بانکی مجبور نیستند دائما گزارش های خود را ارائه دهند. برای بانک ها هزینه بر است که مکانیسم نظارت بر تراکنش ها را تنظیم و اجرایی کنند. درنهایت مشتریان این هزینه در قالب کارمزد های بالاتر و طاقت فرسای رقابت بانکی تحمل می کنند. از این رو تازه به دوران رسیده ها در جذب هزینه های ثابت تنظیم برنامه های AML مشکل دارند.

آستانه ۱۰,۰۰۰ دلاری نیز به اندازه کافی پایین بود که مجرمان مایل به پرداخت پول نقد یک میلیون دلاری به سیستم بانکی باشند که باعث می شد دو بار فکر کنند. از این گذشته آنها مجبور می شوند از ارائه اطلاعاتی که تهمت می زدند خودداری کنند.

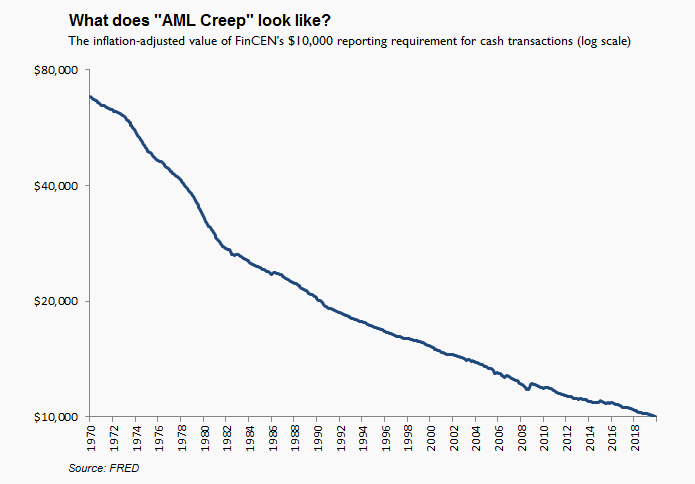

قدرت خرید ۱۰,۰۰۰ دلار در سال ۱۹۷۰ به اندازه حدود ۶۸,۰۰۰ دلار امروز بود(نمودار زیر را ببینید). امروزه با این مقدار حتی نمی توان یک ماشین جدید خرید. بنابراین تراکنش هایی که به فعال کردن CTR در سال ۱۹۷۰ نزدیک نشده اند، اکنون دوباره فعال می شوند. این به معنای حمله بیشتر به حریم خصوصی و هزینه های بالاتر است.

CTR ها تنها آستانه ضد پولشویی(AML) نیستند که تحت تأثیر تورم قرار می گیرند. اکنون دهه هاست که FinCEN سازمان های مالی را الزام کرده است که کلیه خریدهای نقدی “ابزارهای پولی” را بین ۳۰۰۰ تا ۱۰,۰۰۰ دلار نگه دارند. این ابزارها شامل چک صندوقدار، چک های رسمی بانک، سفارشات پول و چک های مسافرتی است.

آستانه ضد پولشویی تنها بر تراکنش های نقدی اعمال نمی شود. از سال ۱۹۹۶، FinCEN موسسات مالی را موظف کرده است كه گزارشهای مربوط به فعالیتهای مشكوك (SAR) را در مورد همه تراکنش های مالی “مشكوك” بیش از ۵۰۰۰ دلار ارائه دهند. مشاغل خدمات پولی با آستانه ۲۰۰۰ دلار مواجه هستند. هنگامی که تراکنشی که انجام داده اند مشکوک تلقی شود، به مشتری اطلاع داده نمی شود. بنابراین به لطف تورم، احتمال اینکه انتقال وجه الکترونیکی شما با گزارش و به مقامات واگذار شود، به مراتب بیشتر از گذشته است.

کارت های اعتباری و هدیه نیز با ارزش دلار ثابت روبرو هستند. با محدود کردن کارت ها به مبلغ ۱۰۰۰ دلار، صادرکنندگان کارت های بدهی یکبار مصرف می توانند از قوانین FinCEN جلوگیری کنند. این بدان معناست که آنها نیازی به ایجاد یک برنامه گران قیمت شناسایی مشتری ندارند – یک ویژگی مفید برای جذب آمریکایی های بدون بانک و بدون کارت شناسایی. صادرکنندگان کارتهای هدیه (مانند استارباکس، آمازون یا Subway) تا زمانی که کارت هایی با ارزش های بیش از ۲۰۰۰ دلار صادر نکنند می توانند در معرض مقررات FinCEN قرار نگیرند.

اما از آنجا که تورم دائما این دو آستانه را رد می کند، معافیت های کارت هدیه و پیش پرداخت معنای کمتری پیدا می کنند. صادرکنندگان توانایی ارائه گزینه های معمولی برای کریسمس یا تولد بدون دردسر را از دست می دهند.

آستانه FinCEN از طریق یک روند دموکراتیک ایجاد می شود. در این امر نوعی رضایت ضمنی شهروندان است که در ازای امنیت، مقادیر ثابت راحتی و حریم خصوصی را رها می کنند. این آستانه ها در کنگره و سنا مورد بحث قرار می گیرد و قانونگذاران در قبال تصمیماتشان پاسخگو هستند.

البته برای ضد پولشویی ناشی از تورم اینگونه نیست. ۵۰ سال مقامات ارجاع به قانون ارزش واقعی فعال شدن CTR را از ۵۰,۰۰۰ دلار به ۱۰,۰۰۰ دلار کاهش داده اند! رشد ناشی از تهاجم و هزینه های انطباق خودسرانه و غیر دموکراتیک است. اگر مشروط به تسویه حساب دائمی یک تا سه درصد از خط بین امنیت و آزادی باشیم، احتمالاً باید به آن تن دهیم.

این ایده که آستانه های پولی باید برای تورم تعدیل شوند، در بسیاری از بخش های دولت به خوبی شناخته شده است. تنها به این دلیل که قدرت خرید پول کاهش یافته است، دولت ها در سرتاسر جهان، طبقه بندی های مالیاتی را به منظور جلوگیری از سقوط شهروندان در طبقه بندی مالیاتی بالاتر فهرست کرده اند.

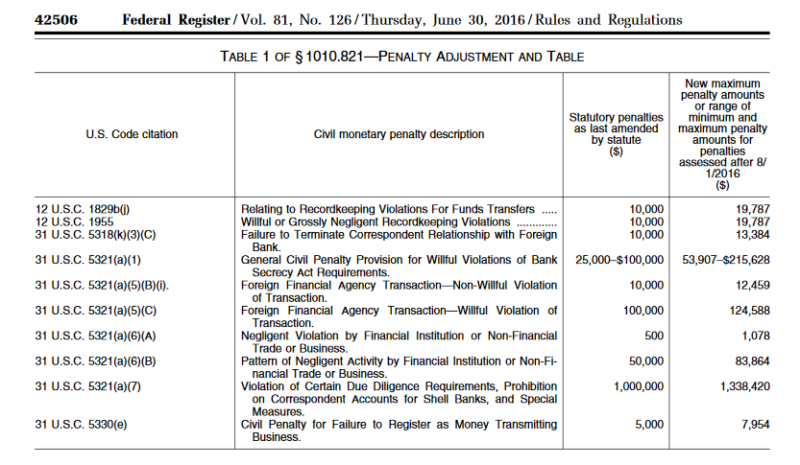

از قضا FinCEN تأثیر تورم را در آستانه های پولی تشخیص می دهد. بعد از چند دهه ثابت بودن در همان سطح، آژانس مجازاتهای مالی برای قانون شکنان قانون یکباره صاف کردن حساب را در سال ۲۰۱۶ تصویب کرد. به عنوان مثال با بازگشت به سال ۱۹۸۸، FinCEN برای هر مؤسسه مالی که الزامات ثبت اسناد را برای انتقال وجه نقض می کند، ۱۰ هزار دلار جریمه تعیین کرده است. با این حال بین سال های ۱۹۸۸ و ۲۰۱۶، قیمت های مصرف کننده ۹۸درصد افزایش یافت و این مجازات را به نصف اندازه موثر تعبیر کرد. برای صاف کردن حساب، FinCEN تخلفات ثبت اسناد در یکباره صاف کردن حساب به ۱۹،۷۸۷ دلار افزایش داد.

در زیر لیستی از کلیه مجازاتهای پولی که برای حسابرسی تورم در سال ۲۰۱۶ تنظیم شده اند، آورده شده است.

با گذشت زمان، اکنون FinCEN مجازات های پولی خود را مطابق با تورم هر ساله افزایش می دهد. به عنوان مثال تنظیم سال ۲۰۱۹ مجازات تخلفات ثبت اسناد را از ۲۰,۵۲۱ دلار به ۲۱,۰۳۹ دلار می رساند.

FinCEN موظف است که اصلاحات تورمی را به لطف قانون تعدیل تورم مجازاتهای مدنی سال ۲۰۱۵ انجام دهد. این قانون تمام آژانس های فدرال را به اجرای صاف کردن یكباره حساب نرخ تورم در سال ۲۰۱۶ موظف كرد كه با تعدیل تورم سالانه در مجازاتهای پولی آنها دنبال شود.

منطقی است که مجازات های FinCEN را برای تورم تنظیم کنید. با توجه به پیمانی که در ابتدا با مقامات به امضا رساندیم، احتمالا می خواهیم که به مرور زمان امنیت مداوم را به ما ارائه دهند. نیروهای خودسرانه مانند تورم با کاهش ارزش واقعی مجازاتهایی که FinCEN آنها را وضع کرده است در این دستورالعمل دخالت می کنند.

اما سازش اصلی که ما پذیرفتیم نیز برای محافظت از حریم شخصی و محدود کردن مزاحمت ها طراحی شده است. مداخلات خودسرانه تورم با توانایی FinCEN در ارزیابی مجازات ها به طور دائم برطرف شده است. نباید اشتباقمان کم شود که تمایل به تورم را برای کاهش خودسرانه حریم خصوصی مالی خود برطرف کنیم و سیستم مالی خود را با هر زحمت بوروکراتیکی بیشتر تحمل کنیم.