سرمایهگذارانی که روی بیت کوین، بهعنوان ابزاری برای تنوعبخشی منحصربهفرد به پورتفولیوی خود، سرمایهگذاری میکنند، با چالش تحلیل آن در مقایسه با داراییهای مالی سنتی مواجهاند، چرا که هنوز تاریخچه محدودی از عملکرد آن وجود دارد!

بیت کوین به دلیل نوسانات شدیدش، خود بهتنهایی دارایی ریسکی محسوب میشود. با این حال، اکثر عوامل ریسک و بازدهی بالقوه بیت کوین، به طور اساسی با داراییهای ریسکی سنتی متفاوت هستند، که همین موضوع باعث میشود تا این دارایی برای بسیاری از چارچوبهای مالی سنتی، از جمله مدلهای ریسکپذیری و ریسکگریزی که توسط برخی از مفسران کلان استفاده میشود، نامناسب باشد. ویژگیهای کمیاب بودن، غیرحاکمیتی بودن و غیرمتمرکز بودن بیت کوین، بهعنوان دارایی جهانی، باعث شده تا برخی سرمایهگذاران آن را در زمانهای ترس یا رویدادهای مختلکننده ژئوپلیتیکی به عنوان پناهگاهی امن در نظر بگیرند.

در بلندمدت، مسیر پذیرش بیت کوین، به احتمال زیاد توسط شدت نگرانیها درباره ثبات پولی جهانی، ثبات ژئوپلیتیکی، پایداری مالی دلار و ثبات سیاسی ایالات متحده، هدایت خواهد شد؛ این رابطه با رابطهای که معمولاً به داراییهای ریسکی سنتی نسبت داده میشود، در تضاد است.

بیت کوین: ریسکپذیر یا ریسکگریز؟

ریسکپذیر یا ریسکگریز بودن بیت کوین، یکی از رایجترین سوالاتی است که کاربران در زمان بررسی سرمایهگذاری در این ارز دیجیتال میپرسند. در جواب این سوال باید گفت که ویژگیهای منحصربهفرد بیت کوین آن را برای قرار گرفتن در این چارچوبها و سایر مدلهای مالی سنتی نامناسب میسازد و عوامل بازدهی بلندمدت بیت کوین اساساً با دیگر منابع بازده سبد داراییهای سرمایهگذاران همبستگی ندارند.

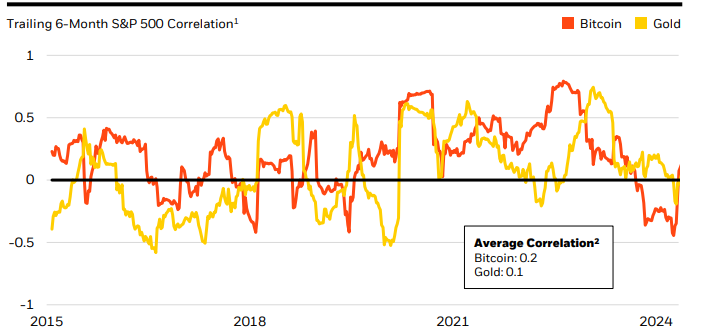

اگرچه بیت کوین نوسان داشته و در مقاطع کوتاهی با سهام همسو بوده (به ویژه در زمان تغییرات ناگهانی در نرخ بهره واقعی دلار آمریکا یا نقدینگی)، اما همبستگی بلندمدت بیت کوین با سهام و اوراق قرضه کم و بازده تاریخی آن در بلندمدت بهطور قابلتوجهی بالاتر از تمام کلاسهای دارایی اصلی است.

چرا بیت کوین اهمیت دارد؟

اول، باید به اصول اولیهای که به بیت کوین اهمیت میبخشند، توجه کنیم. بیت کوین در سال ۲۰۰۹، به اولین ابزار پولیِ بومی اینترنتی تبدیل شد که توانست پذیرش جهانی گستردهای پیدا کند. این نوآوری فناوری باعث خلق ارزی شد که به صورت دیجیتالی بومی، جهانی، کمیاب، غیرمتمرکز و بدون نیاز به مجوز بود. بهخاطر این ویژگیها، بیت کوین موفق شد مشکلاتی چند صدساله را که سایر انواع پولها با آنها دستوپنجه نرم میکردند، حل کند:

- محدودیت سختافزاری بیت کوین به ۲۱ میلیون واحد به این معناست که نمیتوان به سادگی آن را تضعیف کرد.

- ماهیت جهانی و بومی دیجیتالی بیت کوین به این معناست که میتوان آن را تقریباً بدون هزینه و در زمان واقعی به هر جای دنیا انتقال داد.

- ماهیت غیرمتمرکز و بدون نیاز به مجوز بیت کوین باعث شد که به اولین سیستم پولی کاملاً در دسترس همگان در جهان تبدیل شود.

مسیر بیت کوین به یک تریلیون دلار ارزش بازار

علیرغم رشد چشمگیر و پذیرش جهانی بیت کوین تا به امروز، توسعه نهایی آن به عنوان ذخیره ارزش یا دارایی پرداخت جهانی هنوز نامشخص است و ارزش در حال تغییر بازار بیت کوین هم این عدم قطعیت را بهخوبی منعکس میکند.

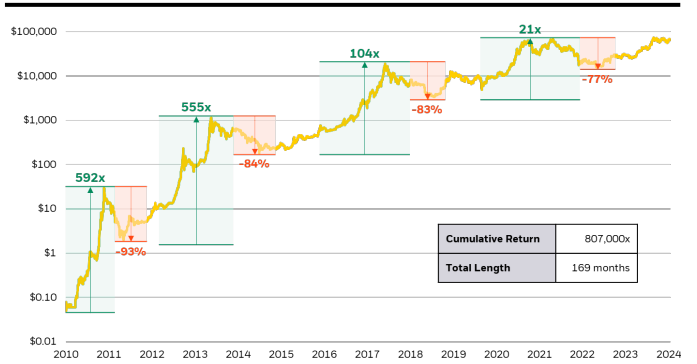

بیت کوین در ۷ سال از ۱۰ سال گذشته عملکرد بهتری نسبت به تمام کلاسهای داراییهای اصلی داشت که منجر به بازده سالانهای فراتر از ۱۰۰٪ در طول دهه گذشته را برای آن به ارمغان آورد. این عملکرد در حالی محقق شد که بیت کوین در سه سال از این ۱۰ سال، بدترین عملکرد را در بین داراییها داشت و در چهار دوره، کاهش بیش از ۵۰٪ را تجربه کرد. در طول این چرخههای تاریخی، حتی با وجود این دورههای طولانی بازار نزولی، بیت کوین توانایی خود را برای بازیابی از این کاهشها و رسیدن به اوجهای جدید ثابت کرده است. این حرکات در قیمت بیت کوین تا حدی بازتاب چشماندازهای در حال تغییر آن در طول زمان است، تا بهعنوان جایگزین پولی جهانی به طور گسترده پذیرفته شود.

برجستهترین تلاش قبلی برای ایجاد جایگزین پولی دیجیتال غیرمتمرکز در سال ۱۹۹۰، توسط رمزنگار دیوید شوم انجام شد، در آن زمان شرکت دیجیکش (DigiCash) را برای راهاندازی اولین پول الکترونیکی کامل به نام eCash در سال ۱۹۹۳ تأسیس کرد. eCash در سال ۱۹۹۸ به حدود ۵ هزار کاربر رسید و در نهایت شرکت تعطیل شد و در سال ۱۹۹۹ هم ورشکسته شد. امروزه تخمین زده میشود که حدود ۵۸۰ میلیون نفر در سراسر جهان ارزهای دیجیتال داشته باشند و بیت کوین بیش از ۵۰ درصد از سهم بازار را در اختیار دارد.

بیت کوین؛ دارایی غیرهمبسته

بیت کوین با سایر متغیرهای کلان اقتصادی رابطه بنیادینی ندارد؛ این موضوع توضیحی است برای همبستگی کم آن در بلندمدت با سهام و سایر داراییهای پرریسک! هرچند دورههای کوتاهی وجود داشته که همبستگی بیت کوین با جهش همراه بوده (بهویژه در زمان تغییرات ناگهانی در نرخهای بهره واقعی دلار آمریکا یا نقدینگی)، اما این دورهها کوتاهمدت بوده و نتوانستهاند رابطه همبستگی معنادار بلندمدتی ایجاد کنند.

بیت کوین به عنوان اولین جایگزین پولی غیرمتمرکز و بدون حاکمیت که توانسته پذیرش جهانی گستردهای به دست آورد، دارای ویژگیهای منحصربهفردی است، این ویژگیها شامل وابسته نبودن به هیچ سیستم متمرکزی و تاثیرپذیر نبودن از شرایط اقتصادی است. به همین دلیل، بیت کوین به عنوان دارایی شناخته میشود که از نظر اصول (فاندامنتال) به طور قابلتوجهی از نوسانات اقتصادی کشورها مستقل است. این بدین معناست که ارزش بیت کوین به عملکرد اقتصادی یا سیاستهای کشوری خاص وابسته نیست و ویژگیهای آن باعث میشود که به عنوان دارایی جهانی با ریسک پایین از نظر اقتصادی و سیاسی در نظر گرفته شود.

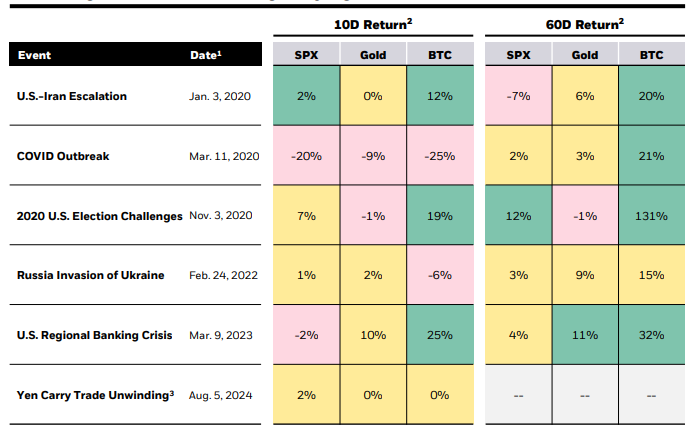

در طولانیمدت، مسیر پذیرش بیت کوین، احتمالاً توسط میزان نگرانیها درباره بیثباتی پولی جهانی، ناهماهنگی ژئوپلیتیکی، پایداری مالی ایالات متحده و ثبات سیاسی این کشور هدایت خواهد شد. به دلیل این ویژگیها، برخی از سرمایهگذاران بیت کوین را بهعنوان پناهگاهی امن در زمانهای ترس ناشی از رویدادهای مخرب جهانی در پنج سال گذشته به حساب میآورند. به طور خاص، در برخی از این موارد، بیت کوین ابتدا واکنشی منفی موقت نشان داده، اما سپس قیمتش افزایش یافته است. این واکنشهای کوتاهمدت معاملاتی را میتوان به ترکیبی از موارد زیر نسبت داد:

- بیت کوین داراییای است که ۲۴ ساعت در شبانهروز معامله میشود، تقریباً بلافاصله به پول نقد تبدیل میشود و در دورههای کمبود نقدینگی در بازارهای سنتی، بهویژه در آخر هفتهها، قابل فروش است.

- واکنشها به ماهیت همچنان جوان بازارهای بیت کوین و داراییهای دیجیتال و درک سرمایهگذاران از بیت کوین مرتبط است.

در بیشتر موارد، از جمله با سقوط اخیر بازار جهانی در ۵ آگوست ۲۰۲۴، بیت کوین ظرف چند روز یا هفته به سطح قبلی خود بازگشته و در بسیاری از موارد، پس از درک مثبت اثرات این رویدادهای مخرب بر اصول بنیادی بیت کوین، حتی بیشتر هم رشد کرده است.

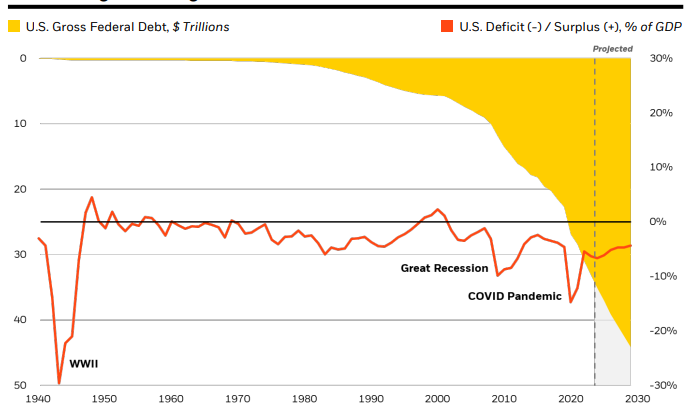

تغییرات نرخ بدهی ایالات متحده دوباره در کانون توجه قرار میگیرد

در همین راستا، نگرانیهای رو به افزایش در ایالات متحده و خارج از کشور در مورد وضعیت کسری بودجه و بدهی فدرال ایالات متحده، جذابیت داراییهای ذخیره جایگزین بالقوه را بهعنوان حفاظی احتمالی در برابر رویدادهای آینده که ممکن است بر دلار ایالات متحده تأثیر بگذارند، افزایش داده است. به نظر میرسد این پویایی در کشورهای دیگر نیز که بدهی انباشته قابلتوجهی دارند، تاثیرگذار باشد؛ این موضوع بخش قابلتوجهی از علاقه نهادی اخیر به بیت کوین را توضیح میدهد.

بیت کوین همچنان دارایی پرریسکی محسوب میشود

هیچکدام از تحلیلهای قبلی این واقعیت را نفی نمیکند که بیت کوین، بهطور مستقل، همچنان دارایی پرریسکی است. این فناوری نوظهور، هنوز در مراحل اولیه پذیرش خود بهعنوان دارایی جهانی برای پرداخت و ذخیره ارزش قرار دارد و نوسانات زیادی داشته و با مخاطرات زیادی مواجه است که چالشهای نظارتی، عدم قطعیت در مسیر پذیرش و اکوسیستمی همچنان ناپایدار را شامل میشود.

با این حال، نکته کلیدی این است که این خطرات منحصر به بیت کوین بوده و به طور خاص با سایر داراییهای سرمایهگذاری سنتی مشترک نیستند. به همین دلیل، بیت کوین نمونهای بارز است که نشان میدهد چارچوبهای ساده ریسکپذیری یا ریسکگریزی میتوانند فاقد دقت کافی برای مفید بودن در مقیاس وسیع باشند.

از دیدگاه پرتفولیو، به همین دلیل است که نگهداری بیت کوین در تخصیصهای کوچک میتواند اثر متنوعسازی روی پرتفویها داشته باشد، در حالی که با افزایش سهم بیت کوین، نوسانات زیاد این دارایی میتواند تأثیر قابلتوجهی در افزایش ریسک ایجاد کند. بهطور تاریخی، اضافه کردن بیت کوین به پرتفوی سنتی ۶۰ به ۴۰ (۶۰٪ سهام و ۴۰٪ درآمد ثابت) در مقادیر کوچک و یک رقمی، تأثیر مثبتی بر نسبت شارپ (و همچنین سایر معیارهای بازده تعدیلشده با ریسک) داشته و در درصدهای بزرگتر، منجر به افزایش قابلتوجهی در نوسانات پرتفولیو میشود.

نتیجهگیری

در حالی که بیت کوین گاهی همبستگی کوتاهمدتی با سهام و سایر داراییهای پرریسک نشان داده، اما در بلندمدت عوامل بنیادین آن به شدت متفاوت و در بسیاری از موارد معکوس نسبت به اکثر داراییهای سرمایهگذاری سنتی است.

با افزایش تنشهای ژئوپلیتیکی، نگرانیها درباره وضعیت بدهی و کسری بودجه ایالات متحده و افزایش بیثباتی سیاسی در جهان، بیت کوین ممکن است بهطور فزایندهای به عنوان دارایی برای متنوعسازی منحصربهفرد در برابر برخی از این عوامل ریسک مالی، پولی و ژئوپلیتیکی که سرمایهگذاران در سایر بخشهای پرتفوی خود با آن مواجه هستند، تلقی شود.