سرمایهگذارانی که در زمستان فعلی کریپتو هر روز شاهد کوچکتر شدن پرتفوی خود هستند و هر از چندگاه خبر از ورشکستگی پلتفرم جدیدی میشنوند، از خود میپرسند «این زمستان کی تمام میشود؟». گزارش جدید گلسنود با استفاده از دادههای آنچین در تلاش برای پاسخ دادن به این سوال اساسی است و نتایج بسیار جالبی ارائه میکند.

به گزارش میهن بلاکچین و به نقل از کوین تلگراف، قیمت بیت کوین در هفته جاری بار دیگر در حال آزمایش میانگین متحرک ۲۰۰ هفتهای است و سوال اساسی میان ناظران بازار این است که آیا قیمت BTC میتواند علیرغم تمام بادهای مخالف به سطوح بالاتر صعود کند یا اینکه به همان رنجی که از ابتدای ژوئن (خرداد) در دام آن افتاده بود باز میگردد.

بر اساس گزارش این هفته شرکت تحلیل داده گلسنود، تفاوت اصلی میان بازار خرسی فعلی و بازارهای خرسی گذشته در «مدت زمان» است و سوای مدت سپری شده از آغاز بازار خرسی فعلی، اکثر پارامترهای آنچین در شرایط فعلی با الگویهای تاریخی خود همخوانی دارند.

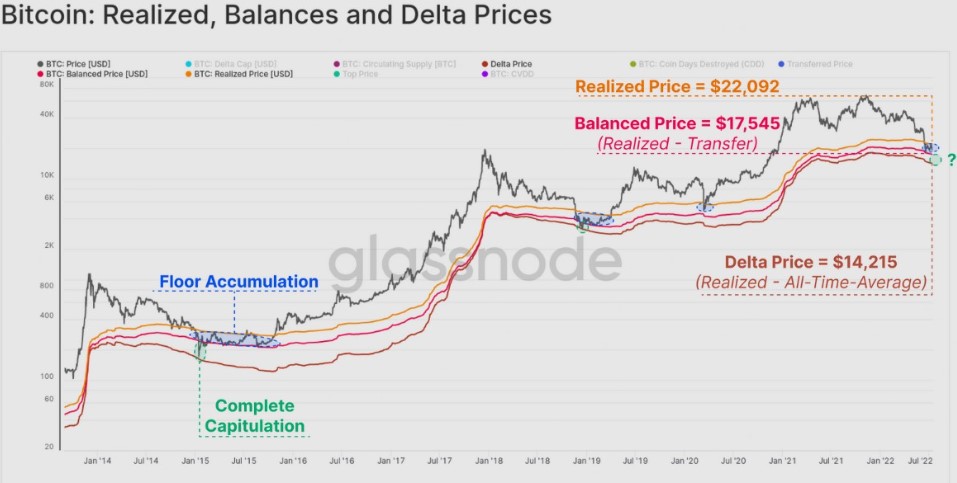

یکی از شاخصهایی که در دورههای قبل برای تشخیص کف بازار خرسی کارآمد بوده، شاخص قیمت تحقق یافته (Realized Price) است. قیمت تحقق یافته برابر با میانگین وزنی قیمت مجموعه UTXOهای موجود در شبکه بیت کوین، با توجه به قیمت بیت کوین در زمان خلق هر UTXO است. زمانیکه قیمت فعلی بیتکوین بالای قیمت تحقق یافته باشد اکثر هولدرها در سود هستند و برعکس. این سطح قیمت در بلندمدت حمایت مهمی برای قیمت BTC محسوب میشده است.

همانطور که در نمودار بالا نشان داده شده است، به استثنای سقوط قیمت بیت کوین در مارچ ۲۰۲۰ (اسفند ۱۳۹۸) در اثر اخبار کرونا، بیت کوین در بازارهای خرسی قبلی برای مدتهای طولانی پایینتر از قیمت تحقق یافته خود معامله شده است. گلسنود در اینباره نوشت:

میانگین زمان صرف شده پایینتر از قیمت تحقق یافته، ۱۹۷ روز است. اما در بازار خرسی فعلی تنها ۳۵ روز را پایینتر از قیمت تحقق یافته سپری کردهایم.

این دادهها نشان میدهد که هنوز در ابتدای زمستان کریپتو هستیم و تا شروع روند صعودی بزرگ بعدی هنوز چندین ماه زمان لازم داریم.

آیا کف قیمت بیت کوین ۱۴٬۰۰۰ دلار است؟

گزارش گلسنود در پاسخ به این سوال که کدام سطح قیمت را میتوان بدترین قسمت زمستان پیش رو و کف بازار خرسی دانست، تاکید کرد که معمولا «در آخرین مراحل بازار خرسی قیمت به مدل قیمت دلتا (Delta Price) و قیمت تعادل (Balance Price) نزدیک میشود». برای آشنایی بیشتر با این مدلها میتوانید به مطلب زیر مراجعه کنید.

همانطور که در نمودار بالا نشان داده شده است، کف بازار نزولی قبلی پس از «کاهش کوتاه مدت تا نزدیکی قیمت دلتا» حاصل شد. این رویداد در نمودار بالا با دایره سبزرنگ مشخص شده است. قیمت دلتا در شرایط فعلی سطح ۱۴٬۲۱۵ دلار را نشان میدهد.

همچنین در این دورههای نزولی محدوده انباشت برای بیت کوین «بین قیمت تعادل (حد پایین) و قیمت تحقق یافته (حد بالا)» بود که در حال حاضر به ترتیب سطوح ۱۷٬۵۴۵ دلار و ۲۲٬۰۹۲ دلار را نشان میدهند.

آیا بیت کوین رویداد تسلیم را پشت سر گذاشته است؟

یکی از نشانههای کلاسیک پایان بازار نزولی یک رویداد تسلیم (Capitulation Event) بزرگ است که در آن حتی سرسختترین «هادلرها» هم به فروختن بیت کوین وسوسه میشوند. چنین رویدادی توان سمت فروش را به حداقل خود میرساند و پس از آن راهی جز صعود برای قیمت باقی نمیماند.

درباره اینکه آیا چنین رویدادی را پشت سر گذاشتهایم یا آن را پیش رو داریم هنوز بحث در جریان است، اما با این حال گلسنود معتقد است فعالیت آنچین در طول سقوط قیمت بیت کوین به ۱۷٬۶۰۰ دلار در ۱۸ ژوئن (۲۸ خرداد) نشان میدهد که میتوان این تاریخ را به عنوان یکی از گزینههای محتمل برای رویداد تسلیم تلقی کرد.

در زمانی که قیمت بیت کوین به ۱۷٬۶۰۰ دلار سقوط کرد، حجم کل ۹.۲۱۶ میلیون بیت کوین در محدود ضرر تحقق نیافته داشت (قیمت بازار بیت کوین پایینتر از قیمت زمان پیدایش این حجم از UTXOها بود). پس از رویداد تسلیم در ۱۸ ژوئن و یک ماه تثبیت و افزایش قیمت، این حجم اکنون به ۷.۶۸ میلیون بیت کوین کاهش یافته است. گلسنود نوشت:

این موضوع نشان میدهد که آخرین معامله ۱.۵۳۹ میلیون بیت کوین بین ۱۷٬۶۰۰ دلار تا ۲۱٬۲۰۰ دلار انجام شده است. یعنی حدود ۸٪ از عرضه در گردش بیت کوین در این بازه قیمتی جابجا شده است.

دلیل دیگری که در این گزارش برای پشت سر گذاشتن نسبی رویداد تسلیم آمده است، «حجم سرسامآور ضرر تحقق یافته ۳۰ روزه» برای بیت کوین بین ماههای می و جولای بود.

سقوط پروژه ترا ضرر تحقق یافته سی روزه بیت کوین را به ۲۷.۷۷ میلیارد دلار رساند، در حالی که سقوط ۱۸ ژوئن (۲۸ خرداد) با ۳۵.۵ میلیارد دلار ضرر تحقق یافته بالاترین حد این شاخص از سال ۲۰۱۷ را رقم زد.

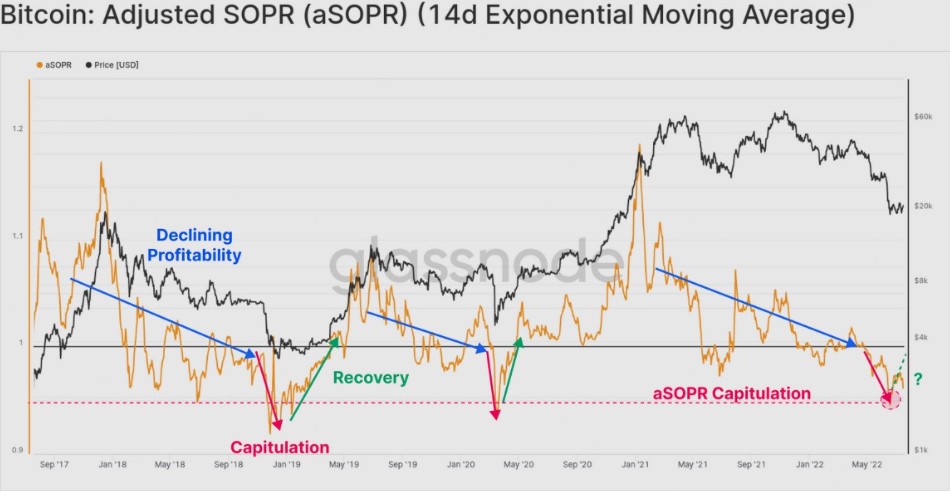

یکی دیگر از معیارهایی که نشان میدهد رویداد تسلیم رخ داده است یا خیر، شاخص نسبت سود خروجی مصرف شده (SOPR) است که برابر با میانگین ارزش UTXOها در زمان خرج شدن (تبدیل شدن به STXO) تقسیم بر میانگین ارزش همان UTXOها در زمان پیدایش است. این شاخص به طور تقریبی میزانی از نسبت قیمت فروش به قیمت خرید یا اصطلاحا «سودآوری» را نشان میدهد.

بنابر مشاهده گلسنود، دورههای نزولی SOPR (که با فلشهای آبی در تصویر بالا نشان داده شدهاند) در نهایت به «لحظههای تسلیم دستهجمعی (فلش قرمز در تصویر بالا)» منجر شدهاند. گلسنود گفت:

بازار در نهایت به فرسودگی سمت فروش میرسد، قیمتها شروع به بهبود میکنند و درد سرمایهگذاران شروع به فروکش میکند.

گلسنود اظهار داشت برای اینکه بتوان تایید کرد که رویداد تسلیم سرمایهگذاران انجام شده است و بازار در فاز انباشت است، مقدار aSOPR (SOPR تعدیل شده) باید به بالای ۱.۰ بازگردد.