حدود ۸۰۰ صندوق ارز دیجیتال (crypto fund) در فضای این طبقه جدید از دارایی موجود است که طبیعتا انتخاب یک صندوق مناسب در این میان کاری مخاطرهآمیز است. در این نوشتار، چارچوبی کلی از استانداردهای لازم برای تحلیل این صندوقها مورد بحث قرار میگیرد و از این چارچوب میتوان به عنوان یک ابزار غربال کردن کمی استفاده کرد.

در اینجا توضیحات مختصری در مورد تعدادی از این استانداردها بیان میشود و شما خود میتوانید به بررسی عمیق و مفصل هر یک از آنها اقدام کنید. فضای ارز دیجیتال و بلاک چین (blockchain) مملو از ریسک است و اهمیت تحقیق و مطالعه در این فضا بر کسی پوشیده نیست.

ریسک و پاداش در یک صندوق ارز دیجیتال پرریسک

برای سرمایهگذاری در یک صندوق ارز دیجیتال پرریسک، ابتدا باید بدانید که استراتژی این صندوق از کجا میآید و این استراتژی قرار است در چه مدتی نتیجه دهد. این اطلاعات تنها از طریق صحبت و بحث با مدیریت صندوق حاصل خواهد شد و اگر مدیر صندوقی از دادن چنین اطلاعاتی خودداری میکند، با آن صندوق وداع کنید.

مدیر یک صندوق ارز دیجیتال باید قادر به بیان مفصل استراتژی آن صندوق به زبان ساده باشد و اگر مدیری در مورد استراتژی صندوق صحبت نکند و آن را سری اعلام کند، حتما باید سوابق و کار قبلی آن صندوق مورد بررسی قرار گیرد. یک مدیر شفاف باعث جلب اعتماد سرمایهگذاران میشود و یک مدیر مرموز نیز باعث بی اعتمادی میشود. البته اظهارات مدیری که شفاف است را نیز نباید به آسانی پذیرفت و باید همه گفتههای او را عمیقا مورد بررسی قرار داد.

درک اصول بنیادین استراتژی

یک صندوق ارز دیجیتال به روشهای مختلفی میخواهد به هدف خود برسد. شما به عنوان سرمایهگذار باید بدانید که این صندوق در چه نوع بازاری بهتر عمل میکند. فرضا برخی از صندوقها در بازارهای دارای روند بهتر کار میکنند و در بازارهای پرنوسان با مشکل مواجه میشوند.

هیچ استراتژیی به تنهایی جوابگوی همه انواع بازار نیست. صندوقهای ارز دیجیتال از ترکیبی از استراتژیهای مختلف برای شرایط مختلف بازار استفاده میکنند و به همین دلیل در بسیاری از بازارها موفق هستند. البته توجه داشته باشید که ترکیبی از استراتژیها نمیتواند موفقتر از استفاده از یک استراتژی خاص و مختص آن شرایط باشد.

درک چارچوب زمانی استراتژی

درک چارچوب زمانی خاص یک استراتژی و انتظاراتی که به طور کلی از آن استراتژی میرود، برای انجام یک مقایسه و سنجش معنیدار ضروری است. همان طور که گفته شد، این صندوقها به دلیل اینکه از ترکیبی از استراتژیها استفاده میکنند، ممکن است در یک چارچوب زمانی خاص و در یک شرایط خاص بازار به اندازه یک شاخص منفعلانه بازده نداشته باشند، اما در چارچوبهای زمانی بیشتر و زمانی که آن شرایط خاص بازار دگرگون شود، طبیعتا بازده بیشتری خواهند داشت و جلوی بسیاری از ضررها را میگیرند.

ارزیابی ریسک در صندوقهای پرمخاطره

به منظور ارزیابی ریسک چنین صندوقی، باید از یک چارچوب تحلیلی پیشرفته استفاده کرد. ولی توجه داشته باشید که استانداردهای یک صندوق ارز دیجیتال را نمیتوان با استانداردهای یک صندوق سرمایهگذاری سنتی مقایسه کرد. اگر استراتژی مدیریت یک صندوق قوی باشد و خوب طراحی شده باشد، ما میتوانیم انتظار داشته باشیم که رفتار گذشته یک صندوق، احتمالا در آینده نیز ادامه داشته باشد.

اگر ابزاری در همه شرایط بازار به یک صورت عمل کند، گفته میشود که آن ابزار دارای رفتار خطی است اما اگر آن ابزار در شرایط مختلف بازار دارای عملکرد و رفتار متفاوتی باشد، گفته میشود که آن ابزار دارای رفتار غیر خطی است. به عنوان مثال، اگر یک صندوق ارز دیجیتال همواره با بازار افزایش پیدا کند، به صورتی که اگر بازار یک درصد بالا رود، آن صندوق هم یک درصد بالا برود و همزمان با کاهش بازار، این صندوق نیز کاهش پیدا کند، اما این کاهش بیشتر از کاهش بازار باشد، فرضا بازار یک درصد کاهش داشته باشد و صندوق دو درصد، گفته میشود که این صندوق دارای رفتار غیر خطی است.

در اینجا سوال این است که آیا صندوق مورد نظر خطی است یا غیر خطی؟ جواب سریع این سوال این است که اکثریت صندوقهای فعال غیر خطی هستند، اما یک تست آماری هم برای جواب دقیقتر این سوال وجود دارد و آن تست جارک-برا (Jarque-Bera test) است. توجه داشته باشید که استانداردهای یک چارچوب غیر خطی را برای ارزیابی ابزارهای خطی هم میتوان مورد استفاده قرار داد اما عکس این قضیه صحیح نیست.

استانداردهای ریسک غیر خطی

چهار استاندارد اصلی یک چارچوب خطی را میتوان برای ارزیابی رفتارهای یک دارایی غیر خطی تطبیق داد. این استانداردها شامل نوسان، همبستگی، بتا (beta) و ارزش در ریسک هستند. در ادامه از سلسلههای زمانی ساده برای روشن شدن بیشتر بحث استفاده میشود.

نوسان

نوسان درجه پراکندگی بازده در حول و حوش یک میانگین را اندازه میگیرد. هر چه نوسان بیشتر باشد، پراکندگی بازده نیز بالاتر است. اگر یک دارایی دارای رفتار خطی باشد، پراکندگی بازده بالا در حول و حوش میانگین نشان دهنده این است که بازده میتواند بسیار بالاتر باشد و یا اینکه میتواند بسیار پایینتر از میانگین باشد. این نوع اندازهگیری ریسک معمولا به آسانی قابل درک است. اما اگر دارایی دارای رفتار غیر خطی باشد، نوسان کلی میتواند بسیار گمراه کننده باشد و ریسک کلی را دستکم بگیرد و یا در مورد آن اغراق کند.

به منظور ارزیابی رفتار یک دارایی غیر خطی از منظر نوسان، استاندارد را به دو زیر مجموعه تقسیم میکنیم. این دو زیر مجموعه شامل نوسان مثبت و نوسان منفی هستند. نوسان مثبت مربوط به بازده مثبت دارایی است و نوسان منفی نیز مربوط به بازده منفی دارایی است. اگر دارایی خطی باشد، این دو استاندارد در ارتباط نزدیک با همدیگر هستند.

همبستگی

همبستگی حرکت یک دارایی را در ارتباط با حرکت یک دارایی دیگر میسنجد. هرچه همبستگی به ۱ نزدیکتر باشد، دو دارایی مورد بحث دارای حرکت نزدیکتری هستند و اگر همبستگی به ۱- نزدیک باشد، دو دارایی مورد نظر در خلاف جهت هم حرکت میکنند. دوباره خاطرنشان میکنیم که اندازهگیری همبستگی کلی یک دارایی غیر خطی میتواند منجر به نتایج گمراه کنندهای در مورد حرکت یک دارایی در ارتباط با حرکت دارایی دیگر شود.

بتا

بتا به اندازهگیری دامنه حرکت یک دارایی در مقایسه با دارایی دیگر میپردازد. ارزش آن برآوردی تخمینی در مورد مقدار حرکت یک دارایی به نسبت دارایی دیگر است. ارزش بالای ۱ به این معنی است که این دارایی بیش از یک برابر دارایی دیگر در همان جهت حرکت کرده است. اگر این ارزش بین ۰ و ۱ باشد، بدین معنی است که حرکت این دارایی کمتر از یک برابر حرکت دارایی دیگر در همان جهت بوده است. ارزش منفی نیز که به معنی حرکت در جهت مخالف است. توجه داشته باشید که تنها زمانی بتای یک دارایی در مقابل دارایی دیگر محاسبه میشود که همبستگی برجسته آماری بین این دو دارایی موجود باشد.

ارزش در ریسک

ارزش در ریسک به تخمین مقدار ضرر یک سرمایهگذاری میپردازد. این تخمین با توجه به احتمال، شرایط عادی بازار و در یک بازه زمانی مشخص محاسبه میشود. روشهای مختلفی برای محاسبه این ارزش وجود دارد و اگر رفتار غیر خطی یک دارایی مورد توجه قرار نگیرد، نتایجی دروغین به دست خواهد آمد. البته با توجه به نوسانات زیاد بازار داراییهای دیجیتال، ارزیابی ارزش در ریسک دشوار است و نتایج به دست آمده نمیتواند کمک زیادی به تنظیم ریسک کند. به همین دلیل است که ارزش در ریسک را واقعا نمیتوان برای ارزیابی یک صندوق ارز دیجیتال مورد استفاده قرار داد.

مقایسه استانداردهای ریسک در یک صندوق سرمایهگذاری سنتی و یک صندوق ارز دیجیتال

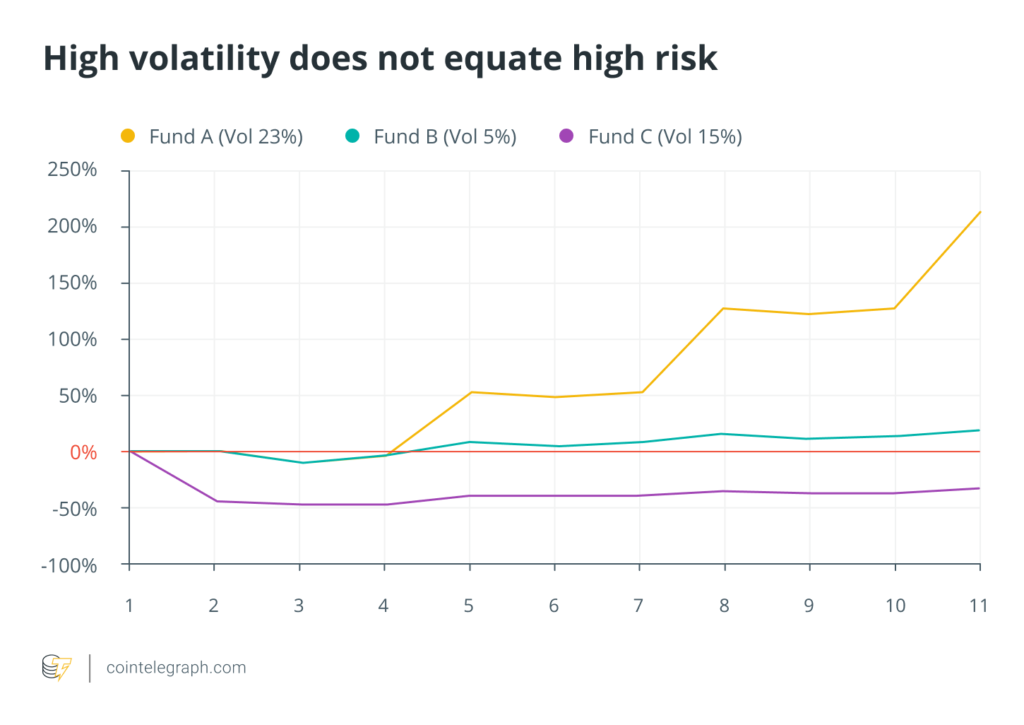

یکی دیگر از جنبههای تحلیلی گمراه کننده یک صندوق ارز دیجیتال این است که استانداردها را یکی یکی با استانداردهای مشهور داراییهای سنتی مقایسه کنیم. داراییهای دیجیتال بسیار بیشتر از همتاهای سنتی خود نوسان دارند و برخی از استانداردهای آنها از بازده سالیانه و نوسان گرفته تا نسبتهای Sharpe و Sortino ممکن است بسیار متفاوت از داراییهای سنتی باشد.

نسبت Sharpe

برای مثال، نسبت Sharpe بالای یک برای صندوقهای سنتی یک استثنا است. این صندوقها معمولا دارای بازده سالیانه ۵ تا ۱۵ درصد هستند و بازده آنها تفاوت زیادی با این میانگین نخواهد داشت. اما در مورد یک صندوق ارز دیجیتال چنین نیست. به عنوان مثال، بیت کوین (bitcoin) از ۲۰۱۶ تا کنون دارای بازده سالیانه نسبتا بالای ۱۰۰ درصد بوده است و نوسان آن نیز به ۸۵ درصد نزدیک بوده است. این باعث شده که علیرغم نوسانات موجود، نسبت Sharpe برای آن بالای ۱ باشد. بنابراین نسبت Sharpe یک صندوق ارز دیجیتال خوب که از پتانسیل بازار نهایت استفاده را میکند، بسیار متفاوت از این نسبت در صندوقهای سرمایهگذاری سنتی است.

نسبت Sortino

سناریوی مورد بحث در بالا، حتی در مورد نسبت Sortino درستتر هم است. به عنوان مثال، بیت کوین دارای نوسان سالیانه ۳۰ درصد به سمت پایین است و این تقریبا سه برابر چنین نوسانی در S&P 500 است. این یعنی که مخرج این نسبت در بیت کوین میتواند سه برابر کمتر از S&P 500 باشد. از طرف دیگر، بیت کوین دارای بازده سالیانه ۱۰ برابر بیشتر از شاخص S&P 500 است و این یعنی که صورت کسر در این نسبت میتواند ۱۰ برابر شاخص مذکور باشد. بنابراین وقتی نسبت Sortino را برای بیت کوین محاسبه میکنیم، این نسبت ممکن است ۳.۳ برابر S&P 500 باشد. بنابراین یک صندوق ارز دیجیتال خوب میتواند به راحتی دارای نسبت Sortino دو رقمی بالا باشد.

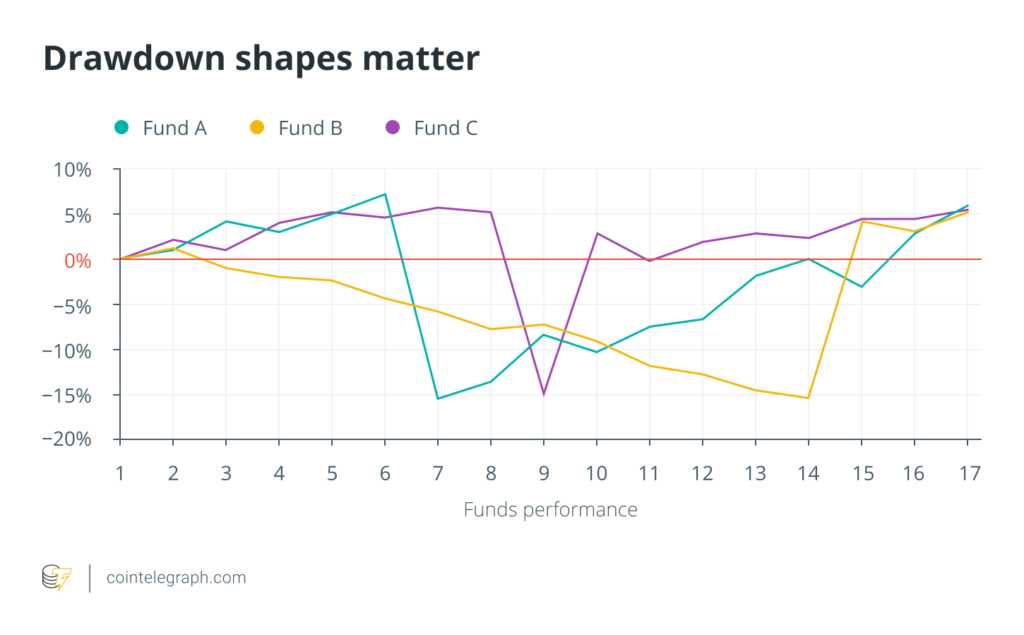

میزان افت صندوق

میزان افت از استانداردهای محدود است که بین ۰ تا ۱۰۰- قرار دارد. این استاندارد را بر خلاف استانداردهای بالا میتوان بدون هیچ تعدیلی برای مقایسه یک صندوق ارز دیجیتال با یک صندوق دارایی سنتی مورد استفاده قرار داد. البته سرمایهگذاران باید به این نکته توجه داشته باشند که میزان افت برای یک صندوق ارز دیجیتال میتواند بسیار متفاوت از میزان افت برای صندوقهای سنتی باشد. داراییهای دیجیتال دارای نوسانات وحشتناکی هستند و یک صندوق دارایی دیجیتال ممکن است گاهی میزان افتی در حدود ۴۰ درصد را تجربه کند که چنین چیزی در دنیای صندوقهای سنتی غیر ممکن است.

تجربه کردن ضرر ناشی از میزان افت بسیار ناخوشایند است و به همین خاطر است که سرمایهگذاران باید به شکل منحنی این میزان افت بسیار توجه کنند و ببینند که صندوق در گذشته چگونه اقدام به معامله با ضررها کرده است. چنین چیزهایی بسیار عبرتانگیز و آموزنده هستند. معمولا سه سناریو در این میان وجود دارد:

یک ضرر ناگهانی و به دنبال آن یک بهبود پیوسته چند هفتهای میآید

این میزان افت را باید مورد توجه قرار داد. در بعضی مواقع، استراتژی مدیر درست از آب درنمیآید و ضرر ناگهانی حاصل میشود. یک ضرب المثل معروف در وال استریت (Wall Street) وجود دارد و گفته میشود که بازارها با آسانسور پایین میآیند و با پله بالا میروند. این یعنی که سقوط ناگهانی بازار خیلی سریع اتفاق میافتد، اما بهبود بازار این طور نیست و نیاز به زمان دارد. در موقع روی دادن این افتهای ناگهانی باید به سابقه صندوق ارز دیجیتال خود نگاه کنیم و ببینیم آیا در گذشته هم چنین افتهایی روی داده است یا نه و چگونه با آنها برخورد شده است.

ضررهای مداوم و افزاینده در چند ماه، در عرض چند هفته جبران میشود

این میزان افتها بسیار مشکلساز هستند و به منزله این تلقی میشوند که استراتژی مدیر برای مدت زیادی کار نکرده است. در این مدت تعداد زیادی از سرمایهگذاران صندوق را ترک کردهاند و مدیر نیز در نهایت برای جلوگیری از ضرر بیشتر و جبران وضعیت اقدام به ریسک بیشتر کرده و موفق شده است. این روند میتواند نشان دهد که استراتژی مدیر تا حدی موفق است و قمارگونه نیست.

یک ضرر ناگهانی و به دنبال آن بهبودی سریع

این نوع افتها گاهی اتفاق میافتند و معمولا مربوط به آشفتگی بازار هستند. در این حالت یک ضرر سریع و عمیق اتفاق میافتد و به دنبال آن بهبودی به همان اندازه سریع روی میدهد.

در بررسی این میزان افتها باید نمونهگیری داده بسیار دقیق انجام شود. مدیرهای صندوقها معمولا نتیجه عملکرد صندوق خود را ماهانه بیرون میدهند. این گزارش، عملکرد میزان دارایی خالص صندوق را در آخرین روز ماه مورد نظر و آخرین روز ماه قبل مقایسه میکند که این برای مدیریت ریسک کافی نیست و سرمایهگذار لازم است که بررسیهای دقیقتری انجام دهد. گزارش عملکرد روزانه بسیار بهتر از گزارش ماهیانه جواب میدهد و تصویر بهتری را از کار صندوق ارز دیجیتال مورد نظر نشان میدهد. گزارش روزانه و ماهانه در مدیریتهای منفعلانه چندان تفاوت ندارد، اما در مدیریتهای فعال بسیار تفاوت دارند. در صندوقهای دارای مدیریت فعال، افتهای ناگهانی بسیار اتفاق میافتد و اگر سرمایهگذاران این نکته را ندانند، ممکن است اقدام به فروش و خارج کردن داراییهای خود کنند.

نتیجهگیری

اندازه و شکل یک صندوق ارز دیجیتال با دیگر صندوقهای ارز دیجیتال تفاوت دارد. همه این صندوقها با داراییهای زیربنایی بسیار پرنوسانی سر و کار دارند و رفتار غیر خطی را از خود به نمایش میگذارند. این نوع رفتار به چارچوب صحیحی برای تحلیل نیاز دارد.

مقایسه استانداردهای یک صندوق ارز دیجیتال با استانداردهای یک صندوق سرمایهگذاری سنتی مانند مقایسه سیب و پرتقال است زیرا ابزارهای زیربنایی این دو بسیار با هم تفاوت دارند. میزان افت استاندارد بسیار قدرتمندی برای سنجش ریسک یک صندوق ارز دیجیتال است، البته به شرطی که به درستی تحلیل شود.

بحث از این استانداردها در خلا بی معنی است. به همین دلیل، چنین تحلیلی همیشه باید زیر نظر یک مدیر صندوق باتجربه انجام گیرد که توضیحات مفیدی را در مورد استراتژی خود در این راستا میدهد. نظر شما چیست؟ به چه عوامل دیگری باید در انتخاب یک صندوق ارز دیجیتال مناسب دقت کرد؟ نظرات خود را با ما در میان بگذارید.