با رشد دوباره قیمت بیت کوین و عبور آن از مرز ۶۸٬۰۰۰ دلار، بار دیگر فعالیت معاملهگران در بازار قراردادهای دائمی آتی افزایش یافته است. علاوه بر این، با این جهش قیمت دوباره از میانگین خرید هولدرهای کوتاهمدت عبور کرده و در حال حاضر ۷۵٪ از کوینهای این معاملهگران در سود قرار گرفته است.

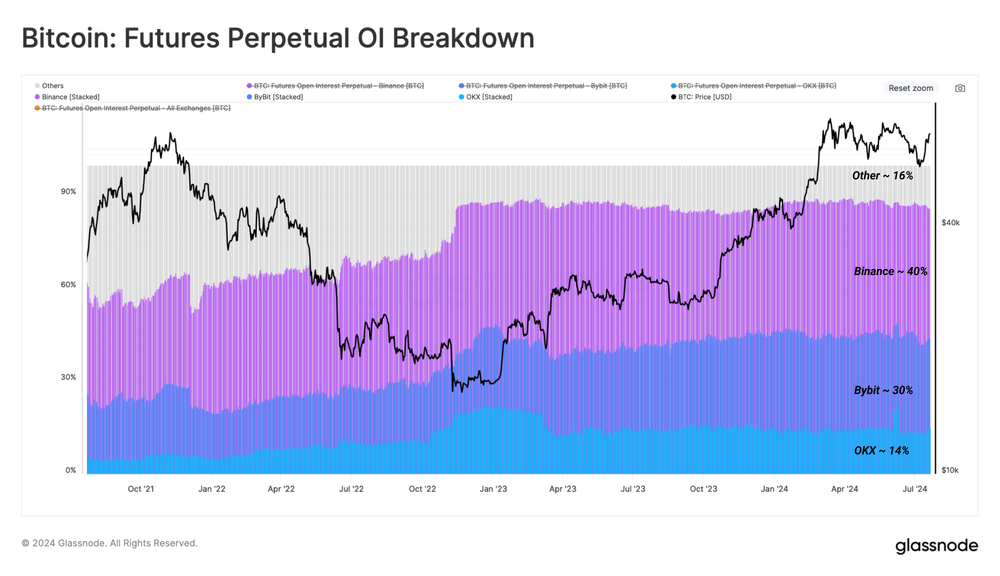

در وضعیت فعلی، سه صرافی بایننس، بایبیت و اوکیاکس بازار معاملات دائمی را در اختیار خود گرفتهاند و حدود ۸۴٪ از کل سود باز قراردادهای آتی را تشکیل میدهند.

در این مطلب از میهن بلاکچین که برگرفته از تحلیل آنچین هفته ۳۰ام سال ۲۰۲۴ شرکت گلسنود است، با بررسی بازار قراردادهای آتی دائمی بیت کوین، چارچوبی برای پیدا کردن نقاط پیوت بازار معرفی شده است.

پیوتهای بازار قراردادهای دائمی

بازار قراردادهای دائمی نقدینهترین و پرعمقترین بازار برای معاملات داراییهای دیجیتال است. حجم معاملات در این بازارها اغلب به مراتب از بازارهای اسپات بالاتر است گزینه ترجیحی معاملهگران برای فعالیتهای سوداگرانه و استراتژیهای مرتبط با آربیتراژ هستند.

در این بخش، هدف ما معرفی چارچوبی است که از بازار قراردادهای آتی دائمی برای شناسایی نقاط پیوت در بازار استفاده میکند. این چارچوب نقاطی که در طی یک روند اصلاحی در بازار صعودی، مقدار زیادی از پوزیشنهای لوریجدار معاملهگران لیکویید میشود را شناسایی میکند.

در سال ۲۰۲۴، سود باز معاملات آتی دائمی بین ۲۲۰ تا ۲۴۰ هزار بیت کوین در نوسان بوده است. این شاخص اغلب به دنبال لیکویید شدن حجم زیادی از پوزیشنها کاهش مییابد و در فازهای سوداگرانه بازار رشد میکند. دادههای اخیر نشان میدهد سود باز به محدوده ۲۶۰ تا ۲۸۰ هزار بیت کوین رسیده که از افزایش تمایل معاملهگران برای فعالیتهای سوداگرانه نسبت به اوایل ماه ژوئن خبر میدهد.

برای درک بهتر مکانیسم بازارهای دائمی، سهم سهصرافی برتر از سود باز را اندازهگیری کردهایم. همانطور که در نمودار زیر مشخص است، در حال حاضر صرافیهای بایننس، بایبیت و اوکیاکس حدود ۸۴٪ از سهم بازار را تشکیل میدهند، به همین خاطر، در این تحلیل روی این صرافیها تمرکز خواهیم کرد.

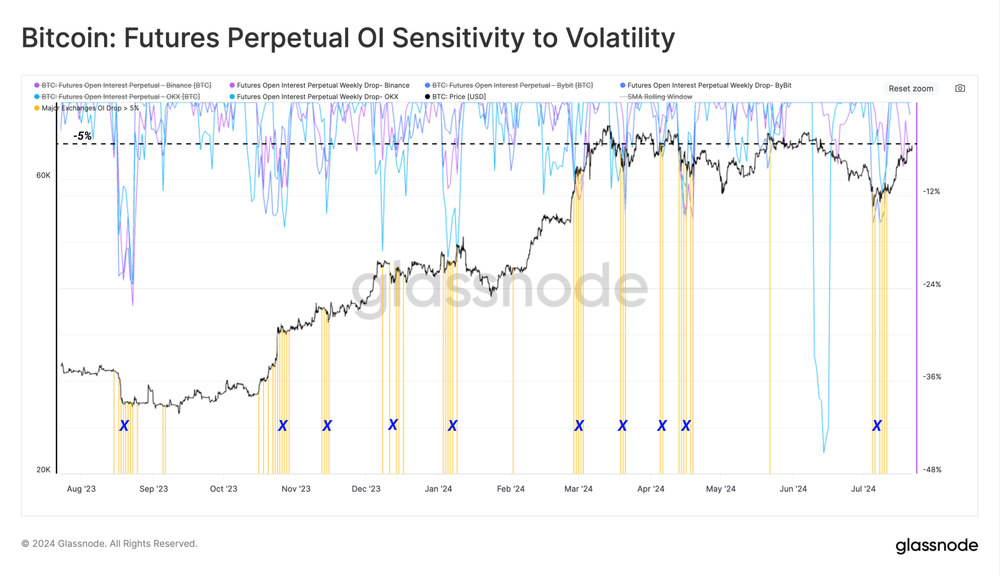

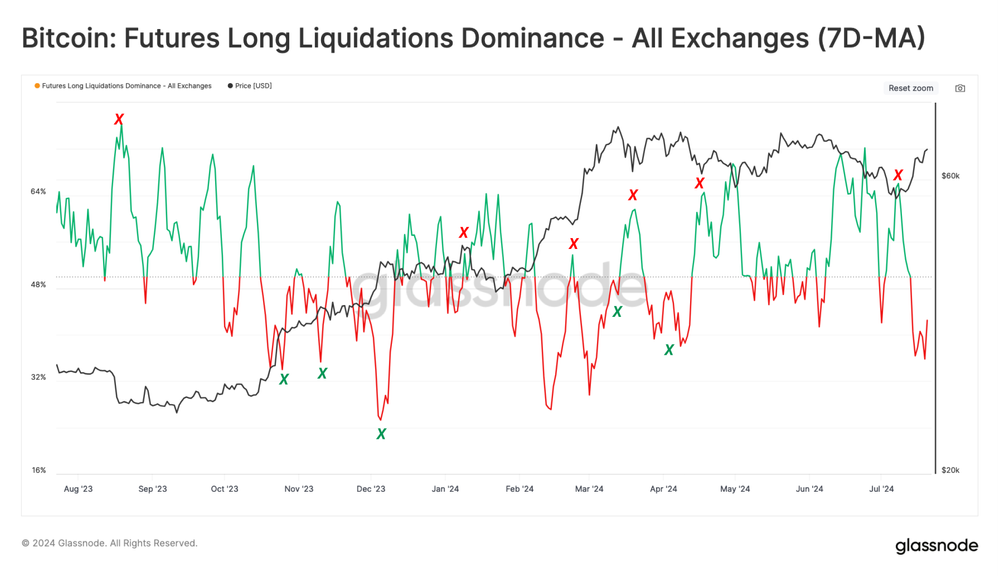

یک نقطه پیوت در بازار قراردادهای دائمی معمولا زمانی رخ میدهد که سود باز با ریزش قابل توجهی همراه میشود. این ریزش اغلب به دنبال لیکویید شدن پوزیشنهای لوریجدار معاملهگران رخ میدهد.

در نمودار زیر، دورههایی که سود باز در سه صرافی مذکور در طول یک هفته بیش از ۵٪ کاهش یافته نشان داده شده است. در طول ۱۲ ماه اخیر، ده بار این اتفاق رخ داده است.

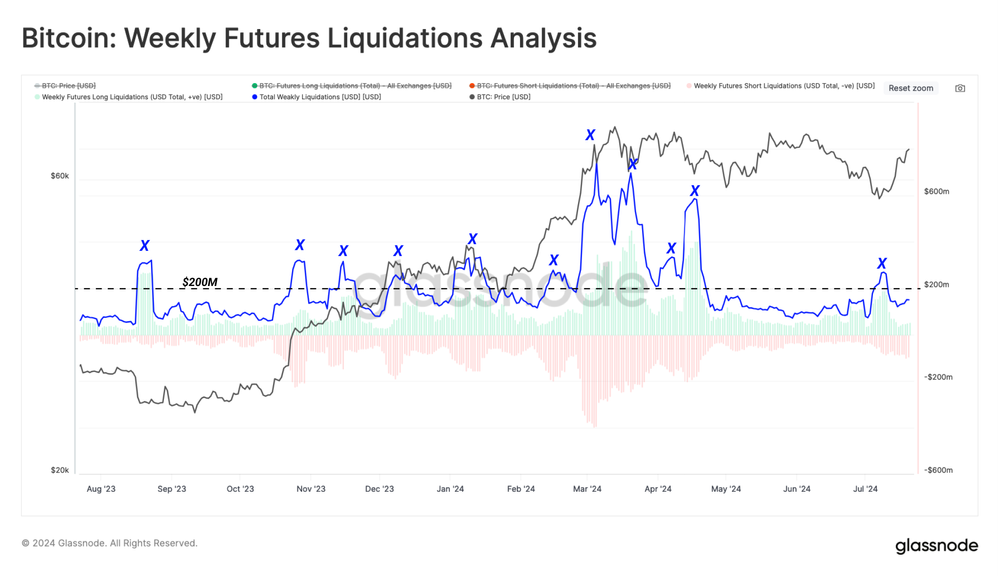

برای اندازهگیری حجم قراردادهایی که به اجبار بسته شدهاند، حجم لیکویید شدن را در دورههای کاهش سود باز اندازهگیری میکنیم. با توجه به نمودار زیر میتوان گفت حجم کل لیکویید شده (چه قرارداد لانگ و چه شورت) بالاتر از میانگین معمول آن در بازارهای صعودی، یعنی روزانه ۲۰۰ میلیون دلار بوده است. این نشاندهنده نقش لیکویید شدن پوزیشنها در کاهش سود باز است.

بررسی سوگیری بازار

در زمان آشفتگی بازار معمولا با نوسانات صعودی یا نزولی شاهد لیکویید شدن حجم زیادی از پوزیشنهای لوریجدار هستیم. با این حال، در این مطلب ما منحصرا روی نقاط پیوت احتمالی در طول اصلاحاتی که در بازار صعودی رخ میدهند متمرکزیم. برای درک بهتر، لیکویید شدن پوزیشنها را به دو زیر مجموعه زیر تقسیم میکنیم:

- 🟢 زمانی که پوزیشن لانگ بیشتری لیکویید میشود: زمانی که بیش از ۵۰٪ پوزیشنهای لیکویید شده لانگ بودهاند.

- 🔴 زمانی که پوزیشن شورت بیشتری لیکویید میشود: زمانی که بیش از ۵۰٪ پوزیشنهای لیکویید شده شورت بودهاند.

در طول اصلاح اخیر بازار تا ۵۵ هزار دلار، شاهد ثبت نقطه پیوتی در بازار آتی بودهایم. در تشکیل این نقطه پیوت، عمدتا لیکویید شدن پوزیشنهای لانگ نقش داشته است و همین باعث شد تا در آن زمان سود باز قراردادهای دائمی در سهصرافی مذکور به طور قابل توجهی کاهش یابد.

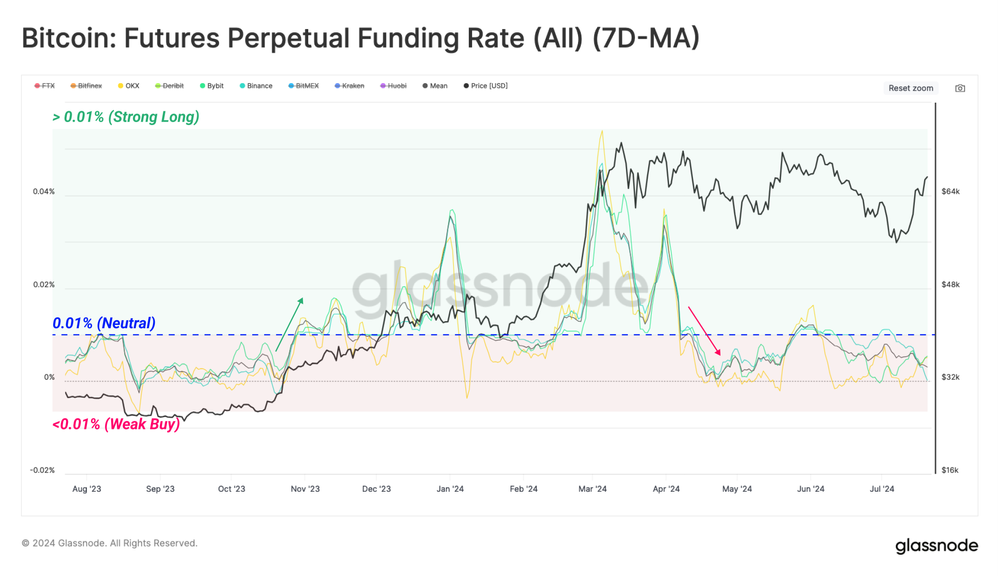

در گام بعدی، سعی میکنیم تا این نقاط پیوت را با استفاده از شاخص فاندینگ ریت قراردادهای دائمی تشخیص دهیم. برای این کار، میانگین متحرک ۷ روزه فاندینگ ریت در سهصرافی بایننس، بایبیت و اوکیاکس را بررسی میکنیم.

این شاخص، در شناسایی سوگیری معاملهگران در بازار قراردادهای دائمی به ما کمک زیادی میکند. هنگامی که میانگین هفتگی فاندینگ ریت از سطح خنثی (۰.۰۱٪ در هر ۸ ساعت) بالاتر رفته است، میتوان گفت تقاضای زیادی برای پوزیشنهای لانگ وجود دارد.

پس از رکوردشکنی بیت کوین در ماه مارس، تقاضا برای پوزیشنهای لانگ در بازار دائمی کاهش یافته است. اگرچه در ماه می پس از تلاش دوباره بیت کوین برای شکستن اوج ۷۳٬۰۰۰ دلاری، بار دیگر احساسات برای مدت کوتاهی مثبت شد، وضعیت کلی احساسات در این بازه همچنان خنثی تا منفی باقی مانده است.

در طول رالی اخیر بیت کوین از کف ۵۴٬۰۰۰ دلاری، پس از افت مقطعی بازار دوباره شاهد لیکویید شدن حجم زیادی از پوزیشنهای لانگ بودهایم. در همین حال، فاندینگ ریت در حال حاضر پایینتر از سطح خنثی ۰.۰۱٪ قرار دارد که نشان میدهد از زمان کف ماه جولای تاکنون، تمایل زیادی برای گرفتن پوزیشنهای لانگ وجود نداشته است.

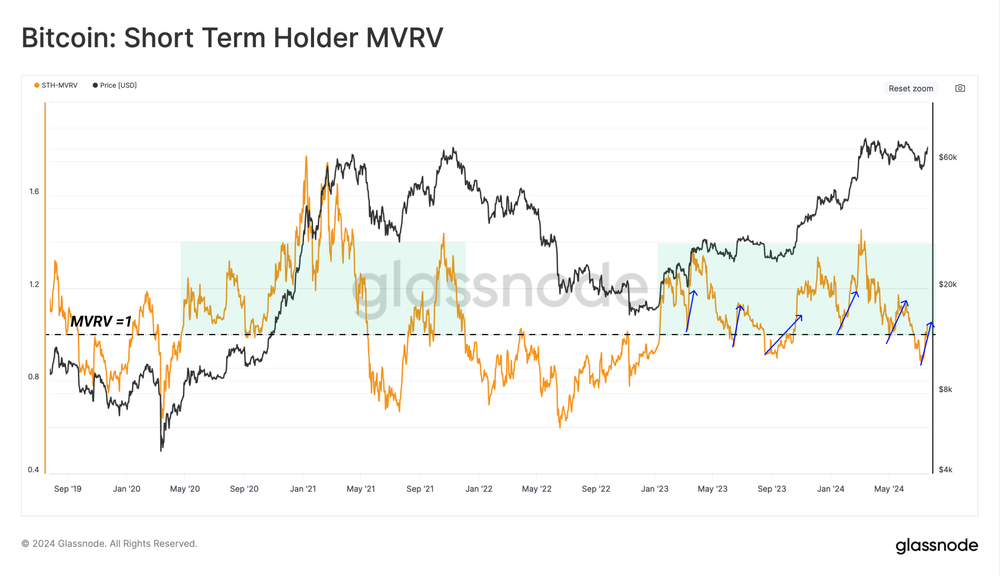

بازگشت هولدرهای کوتاهمدت به سود

به دنبال رشد دوباره قیمت، هولدرهای کوتاهمدت بیت کوین که نشاندهنده تقاضا و خریداران جدید هستند دوباره به سود بازگشتهاند. بیش از ۹۰٪ از عرضه در اختیار این گروه در اواخر ماه جولای به دنبال ریزش شدید قیمت به محدوده ضرردهی وارد شد و این سرمایهگذاران در موقعیت سختی قرار گرفتند.

با این حال، قیمت در حال حاضر از میانگین قیمت خرید هولدرهای کوتاهمدت عبور کرده و ۷۵٪ از عرضه در اختیار این سرمایهگذاران دوباره به سود بازگشته است. این مسئله را میتوان در نسبت MVRV هولدرهای کوتاهمدت که اکنون از نقطه سربهسر ۱.۰ گذشته نیز مشاهده کرد.

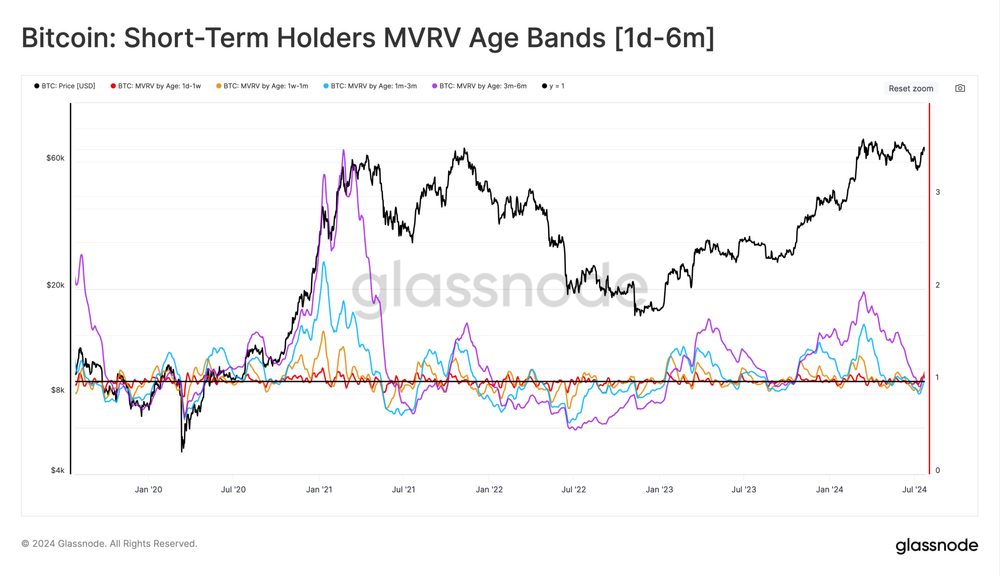

برای بررسی بهتر میتوانیم نسبت MVRV را برای گروههای مختلف هولدرهای کوتاهمدت زیر ذرهبین ببریم. از این طریق میتوانیم ببینیم چگونه سودآوری در بین زیرگروههای خریداران اخیر بیت کوین تغییر کرده است. در این ارزیابی، از خریداران بسیار جدید (۱ روزه تا ۱ هفته) تا آنهایی که در آستانه ورود به گروه هولدرهای بلندمدت هستند (۳ تا ۶ ماهه) بررسی شدهاند که نتایج آن به شرح زیر است:

MVRV 🔴 هولدرهای ۱ روزه تا ۱ هفته: ۱.۰۵

MVRV 🟠 هولدرهای ۱ هفته تا ۱ ماهه: ۱.۱

MVRV 🔵 هولدرهای ۱ ماهه تا ۳ ماهه: ۱.۰

MVRV 🟣 هولدرهای ۳ ماهه تا ۶ ماهه: ۱.۰۷

در حال حاضر، همه زیرگروههای هولدرهای کوتاهمدت به محدوده سودآوری بازگشتهاند که قدرت روند صعودی فعلی بیت کوین را نشان میدهد. این اتفاق خوبی برای احساسات کلی سرمایهگذاران است.

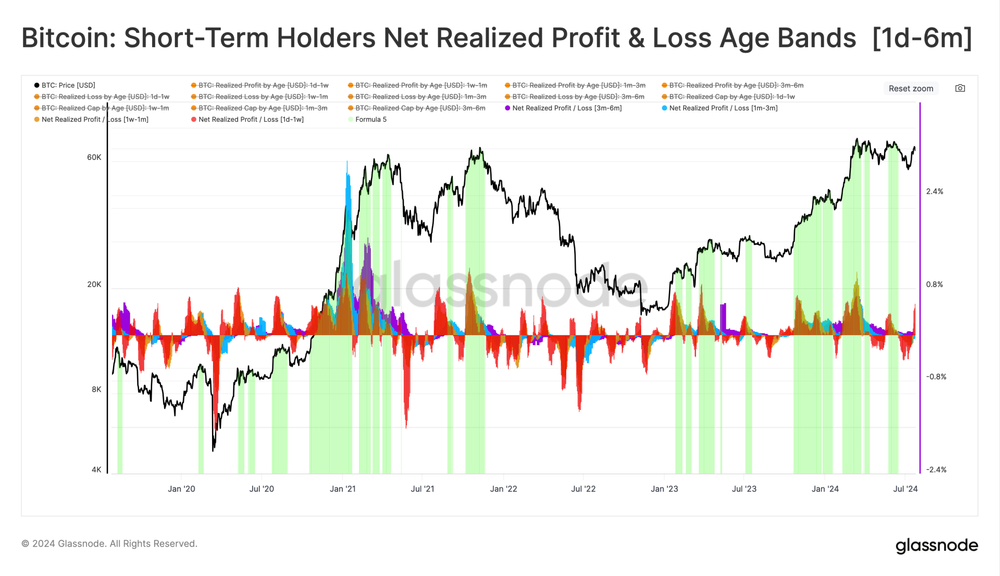

در نهایت میتوان سود یا زیان خالص تحقق یافته را برای هرزیرگروه از هولدرهای کوتاهمدت ارزیابی کرد. این شاخص نیز از بهبود وضعیت خبر میدهد به طوری که اکثر هولدرهای کوتاهمدت به جز زیرگروه ۱ ماهه تا ۳ ماهه دارایی خود را در سود نسبی به فروش رساندهاند.

زیرگروه ۱ تا ۳ ماهه در طول ریزش اخیر فشار زیادی را متحمل شده است. همچنین بخش زیادی از سرمایهگذاران کوتاهمدت متعلق به این زیرگروه هستند.

جمعبندی

بازار قراردادهای آتی دائمی، نقدشوندهترین و عمیقترین بازار برای داراییهای دیجیتال هستند و دادههای حاصل از آن به ما در ارزیابی وضعیت کمک شایانی میکند. به دنبال اصلاح قیمت بیت کوین تا محدوده ۵۳٬۰۰۰ دلاری، بخش زیادی از پوزیشنهای لانگ لوریجدار لیکویید شد.

با جهش اخیر اما دوباره بخش قابل توجهی از هولدرهای کوتاهمدت به سود بازگشتهاند و شاهد فروش در سود این سرمایهگذاران در هفتههای اخیر بودهایم.