مدل انباشت به جریان (S2F) توسط سرمایهگذار سازمانی هلندی و ناشناسی معرفی شده است که در توییتر با اسم PlanB به فعالیت میپردازد. این مدل به طور گسترده مورد تمجید قرار گرفته و مدل برتر قیمتگذاری بیت کوین برای طرفداران این ارز دیجیتال است.

مدل انباشت به جریان توانسته محبوبیت زیادی را به دست آورد و الهامبخش افرادی شده است که سودای ثروتمند شدن را در سر میپرورانند و تمام سرمایه خود را در آینده بیت کوین قرار دادهاند. هرچند ما معتقدیم که دقت این مدل در پیشبینی قیمت بیت کوین در سطح موفقیت مدلهای ستارهشناسی در زمینه پیشبینی است.

قبل از آن که به توضیح کامل این مدل بپردازیم، چند نکته را بیان میکنیم:

- خالق این مدل یعنی PlanB تمام افرادی که به انتقاد از مدل انباشت به جریان پرداختهاند را بلاک کرده است. این موضوع، سطح اعتماد به این مدل حتی از جانب خود PlanB را نشان میدهد.

- فراموش نکنیم که مدل انباشت به جریان از زمان عرضه تاکنون هرگز دقیق نبوده است. اگر توییتر PlanB را دنبال کنید، متوجه خواهید شد که در ماه فوریه و مارس، او بیان کرده بود که قیمت بیت کوین به کمتر از ۸۰۰۰ دلار نخواهد رسید. این پیشبینی کاملا اشتباه از آب درآمد زیرا چند هفته پس از آن، قیمت بیت کوین به کمتر از ۸۰۰۰ دلار رسید.

- هنگامی که از PlanB درباره این موضوع پرسیده شد او گفت که با طعنه این موضوع را بیان کرده است و منظور آن کاملا مخالف بوده است.

مدل انباشت به جریان به شدت ناقص است

مدل قیمتگذاری بر اساس این فرض را تصور کنید که هیچ قطعیتی درباره بازگشت سود داراییها وجود ندارد.

هیچ فردی بیان نمیکند که پیشبینیهای این مدل باید بر اساس آزمایش تجربی باشد. میتوان این مدل را صرفا با فرضی رد کرد که مخالف با فرض این مدل است.

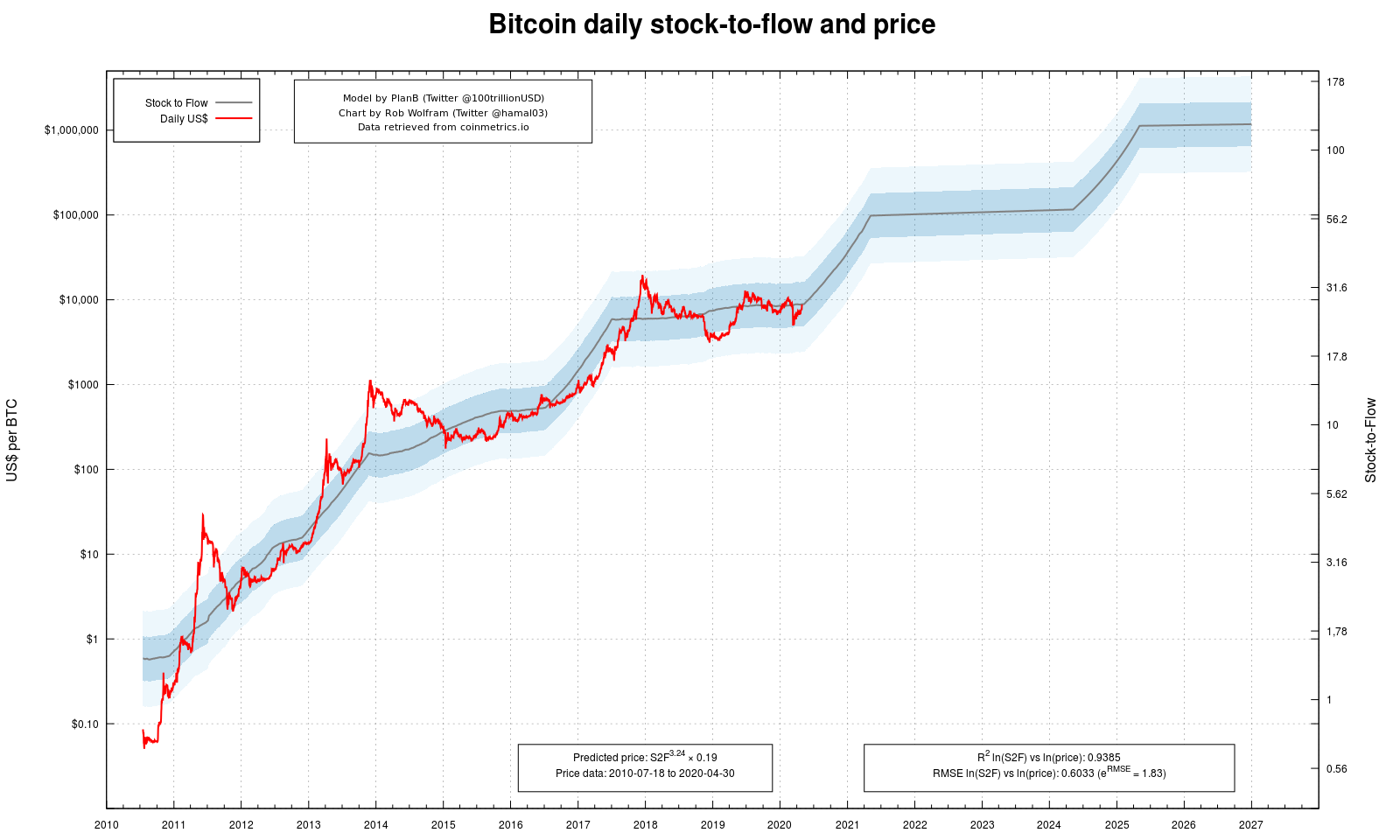

معرفی مدل انباشت به جریان

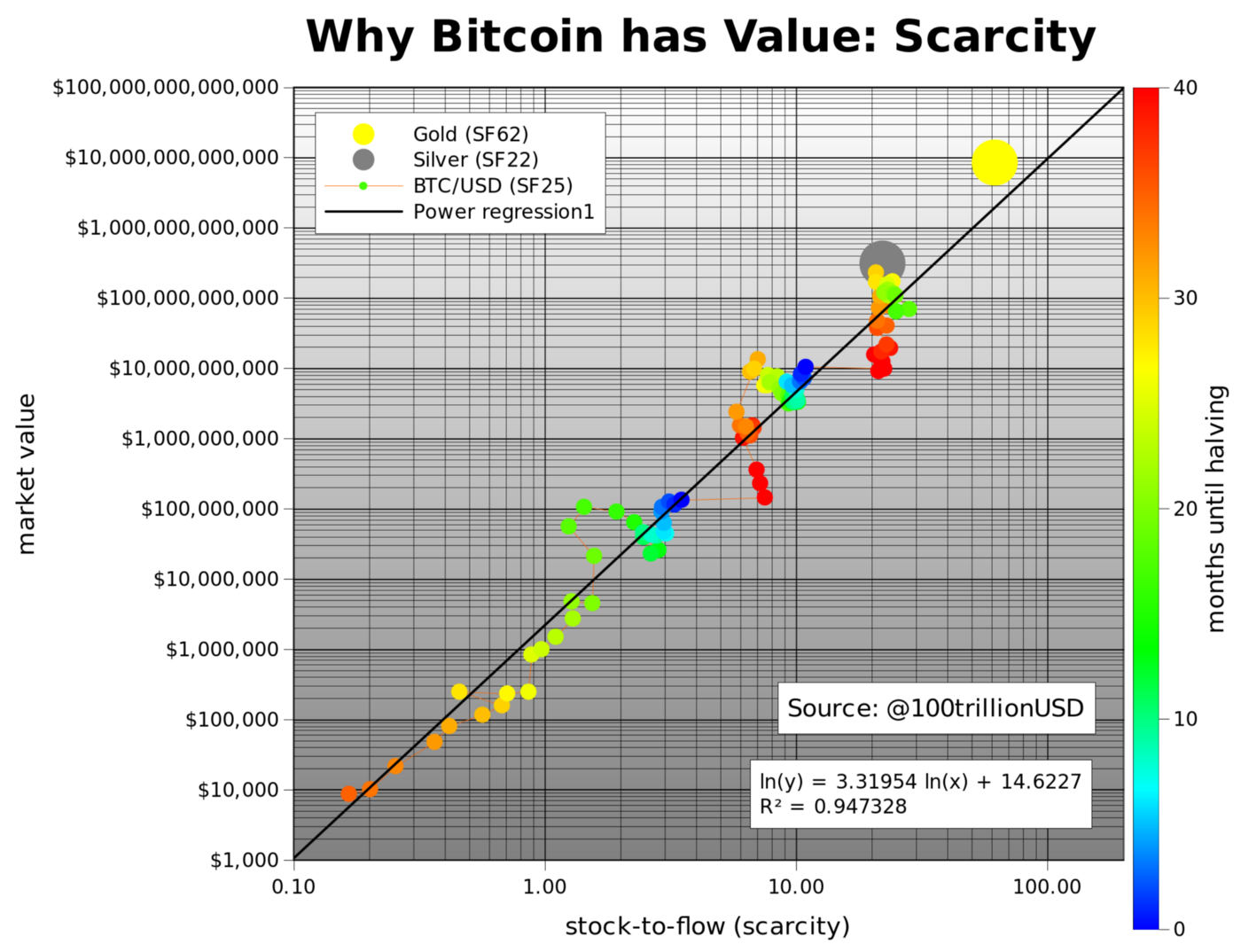

در مقاله PlanB به اسم “مدلسازی ارزش بیت کوین بر اساس کمیاب بودن آن” بیان شده که فلزات گرانبهای خاص نقش پولی خود را در طول تاریخ به دلیل دستیابی گران و نرخ عرضه کم حفظ کردهاند. برای مثال، طلا بدان دلیل ارزشمند است که عرضه آن به موجودی فعلی به شدت کم است و نمیتوان ذخایر طلای جهان را بیشتر کرد.

PlanB در ادامه عنوان کرده است که این موضوع برای بیت کوین نیز صادق است و با کاهش عرضه آن در هر چهار سال و موجودی محدود ۲۱ میلیون کوینی، این ارز دیجیتال ارزشمندتر میشود.

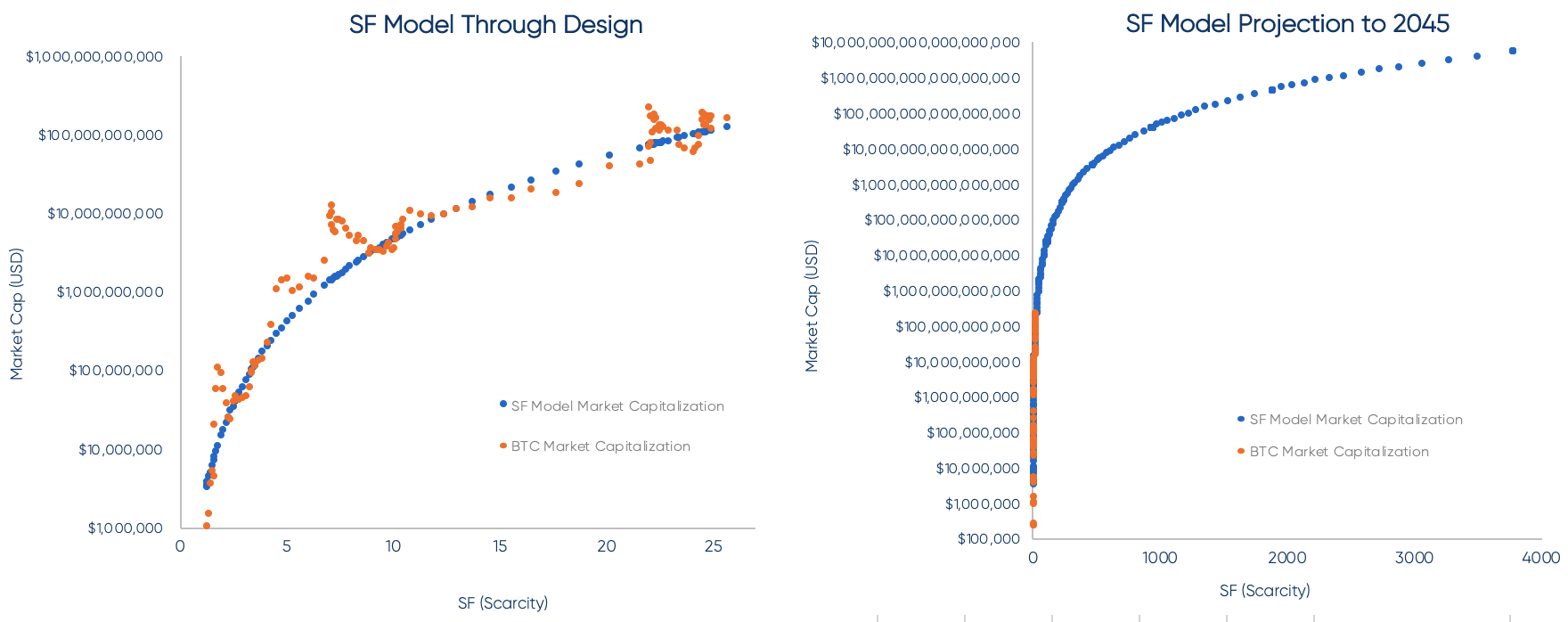

عرضه کم که PlanB آن را “کمیاب بودن” میخواند، با استفاده معیاری به انباشت به جریان قابل کمیسازی است. انباشت به جریان به نسبت موجودی کنونی و عرضه جدید گفته میشود. این موضوع به فرضیه تبدیل شد. سپس PlanB مدل انباشت به جریان بیت کوین را در مقابل ارزش بازار دلار و همچنین نقاط دادههای اطلاعاتی طلا و نقره قرار داد.

وی سپس با استفاده از لگاریتم طبیعی معیار انباشت به جریان بیت کوین به عنوان متغیر مستقل و ارزش بازار دلار به عنوان متغیر وابسته، رگرسیون خطی اجرا کرد. از این رگرسیون خطی، فرمول زیر به دست آمد:

In(USD Market Capitalization) = 3.3 * In(SF) + 14.6

مقاله PlanB با این نتیجهگیری به پایان رسید که رابطه آماری معناداری بین ارزش بازار دلار و مقادیر انباشت به جریان وجود دارد؛ زیرا نتایج R2 رگرسیون خطی تقریبا ۰.۹۵ بود. نقاط داده طلا و نقره نیز مطابق با مسیر قیمت بیت کوین بوده است.

او بیان کرد که سرمایهگذار میتواند آینده ارزش بازار بیت کوین را با استفاده از فرمول فوق پیشبینی کند. این فرمول، قیمت ۱۰۰,۰۰۰ دلاری بیت کوین را پیشبینی کرده است.

مشکلات بسیار زیاد مدل انباشت به جریان

در این مقاله چندین نقص در فرضیه تئوری و اساس تجربی انباشت به جریان وجود دارد.

از لحاظ اساس تئوری، مدل انباشت به جریان بر اساس این فرضیه است که ارزش بازار دلاری یک کالای پولی مستقیما از عرضه جدید آن حاصل میشود. هیچ مدرک یا تحقیقی برای پشتیبانی از این ایده ارائه نشده است و فقط اطلاعاتی از نمودار ارزش بازار طلا و نقره در مقابل نمودار بیت کوین ارائه شده است.

نقص دوم، استفاده مبتدیانه از رگرسیون خطی است که باعث شده است به احتمال بسیار زیاد PlanB نتایج اشتباه به دست آورد. نتایج آماری خوب نظیر R به توان ۲ حاوی نتیجه معناداری نیست. دستیابی به چنین نتایج اشتباهی در بین محققان رایج است، مخصوصا در این شرایط که آزادی عمل بسیار زیادی وجود دارد و طی آن اطلاعات تصادفی بسیار زیادی را میتوان به نتیجه مشخصی مرتبط کرد.

طلا و دلار

از لحاظ تئوری، نکتهای که PlanB به عنوان “کمیاب بودن” میخواند، تعریف کمیاب بودن ندارد. او از این کلمه برای توضیح نرخ رشد عرضه دارایی یا تولید جدید طبق معیار انباشت به جریان استفاده کرده است. در نتیجه، اینطور فرض شده است که افزایش عرضه باعث کاهش قیمت میشود؛ زیرا فشار فروش از جانب تولیدکنندگان افزایش مییابد و برعکس.

این موضوع در نگاه اول منطقی است. PlanB به نقل از سیف الدین اموس (Saifedean Ammous) نویسنده کتاب استاندارد بیت کوین گفته است: در خصوص طلا، افزایش قیمتی که منجر به دو برابر شدن تولید سالانه شود مهم نخواهد بود و موجودی را به جای یک درصد، ۳ درصد افزایش خواهد داد.

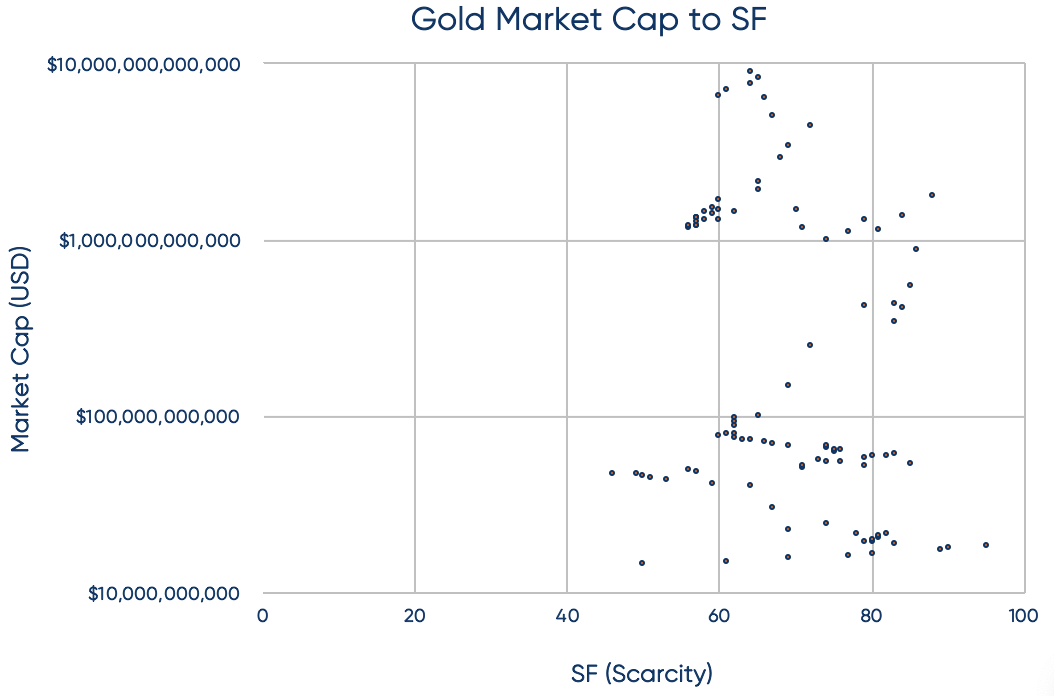

همانطور که در تصویر زیر مشاهده میکنید، انباشت به جریان طی ۱۱۵ سال اخیر رابطه مستقیمی با قیمت طلا نداشته است؛ ارزش بازار طلا بین ۶۰ میلیارد الی ۹ تریلیون دلار بوده است اما مقدار انباشت به جریان بر روی ۶۰ ثابت است. محدوده ۸ تریلیون دلاری آن چنان گویای قدرت توضیحی (explanatory power) نیست و این نتیجه را به همراه دارد که قیمت طلا به عوامل دیگری مرتبط است.

یادآور میشویم که قیمت طلا، نسبت قدرت خرید طلا به دلار است:

هنگامی که قدرت خرید دلار کاهش یابد، قیمت طلا افزایش مییابد و بالعکس. با وجود ثبات نسبی در قدرت خرید طلا، متوجه شدهایم که تقریبا ۸۸ درصد نوسان قیمت طلا طی ۱۱۵ سال گذشته به دلیل کاهش چشمگیر قدرت خرید دلار بوده است؛ به طوری که یک دلار در سال ۱۹۱۵ اکنون فقط ۰.۰۴ دلار ارزش دارد. اکثر حاضرین در بازار این رابطه را میشناسند و طلا را بر اساس انتظارات تورمی دلار خرید و فروش میکنند.

اگرچه مقدار انباشت به جریان زیاد یک ویژگی ضروری برای “دارایی امن” بودن یک کالا در نظر گرفته میشود؛ اما خود این معیار چیزی درباره ارزش کالا در نزد حاضرین در بازار نمیگوید. بسیاری از ارزهای دیجیتال که از کد بیت کوین استفاده میکنند، برنامه زمانبندی کاملا مشابه با بیت کوین در خصوص عرضه کوین جدید دارند و همگی میدانند که مقادیر انباشت به جریان هیچ ارتباطی با قیمت آتی (یا حتی کنونی) ارز دیجیتال مورد نظر ندارد.

ما با فرضیهای مواجه هستیم که در هیچ دارایی اقتصادی به جز بیت کوین اعمال نشده است و تنها مدرک آن، رگرسیون خطی با کاربرد مورد تردید و انتخاب کاملا جانبدارانه است.

ارزش بازار ۲۳۵ میلیارد دلاری بیت کوین

مرور کلی رگرسیون خطی و اساس ریاضیاتی آن در این مقاله نمیگنجد. هرچند، چندین خطای پیادهسازی در جامعه تحقیق وجود دارد که دلیل اشتباه بودن مدل انباشت به جریان را نشان میدهند. ریاضیات مبهم به طرفداران انباشت به جریان امکان داده است تا تمام انتقادها را خنثی کنند؛ بنابراین توجه به این موضوع از اهمیت زیادی برخوردار است که چرا مدل انباشت به جریان ارتباطی با پیشبینی قیمت آتی بیت کوین ندارد.

مدل موجود در مقاله انباشت به جریان همان معادله سادهای است که در مدرسه یاد گرفتهایم: y = mx + b.

رگرسیون حداقل مربعات معمولی (رگرسیون OLS) یک مدل پیشبینی کننده نیست، بلکه تخمینی از مقادیر m و b است که اختلاف بین مقادیر واقعی y و مقادیر تخمینزده شده y توسط معادله mx+b را به حداقل میرساند.

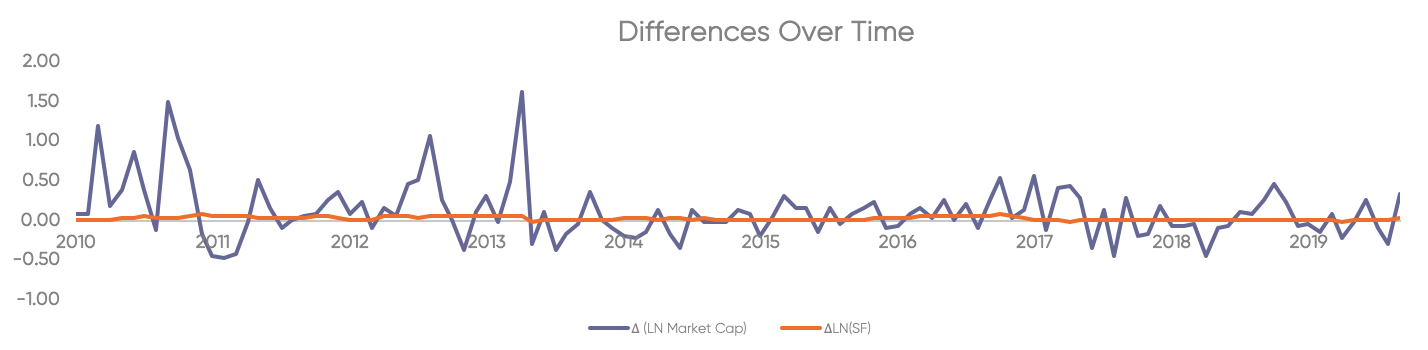

به عبارت دیگر، هر تغییر در x معادل با تغییر متناظر در y است. از لحاظ ریاضیاتی، برای متغیر انتگرالی اگر y = mx + b + e را داشته باشیم، پس ∆y = ∆x + e. بررسی متغیرها به این شکل میتواند نشان دهد که مدل انباشت به جریان تا چه حد اشتباه است؛ زیرا x∆ در تمام دورهها به غیر از دوره بعد از هاوینگ تقریبا صفر است و y∆ شامل اکثر واریانسها است.

تنها زمانی که انباشت به جریان فاصله معناداری از صفر میگیرد، پس از هاوینگ است. به یاد بیاورید که OLS تخمین میزند با تغییر در x ( یا همان انباشت به جریان ) چه تغییری در y (ارزش بازار) ایجاد میشود. طی یک ماه، تغییر در x صفر بوده است.

در نتیجه، مدل OLS نکتهای بیشتر از تخمین نرخ رشد بیت کوین ارائه نمیدهد. هنگامی که این مدل را برای آینده نزدیک در نظر بگیریم، این موضوع کاملا مشخص است. تا سال ۲۰۴۵، این مدل پیشبینی کرده است قبل از آن که عرضه بیت کوین به صفر نزدیک شود قیمت آن به ۲۳۵,۰۰۰,۰۰۰,۰۰۰ دلار خواهد رسید.

استفاده از فرمول فوق ساده تک مجهولی، سادهترین پیشبینی ممکن را ارائه میدهد؛ به این صورت که چون بیت کوین در گذشته X برابر رشد کرده است پس در آینده نیز X برابر رشد خواهد کرد. باید به یاد داشته باشیم که نتایج گذشته گویای نتایج آینده نیستند.

این مدل فقط به خاطر این محبوب شده است که جادوی اعداد، حس تعلیق و به چالش کشیدن منطق را به همراه دارد. اما با بررسی دقیقتر، افراد اندکی هستند که با این ایده موافق باشند که قیمت طلا بر اساس نرخ عرضه آن است و این شرایط برای بیت کوین نیز صادق است. در عین حال، دقت ریاضیاتی بیان شده در این مقاله باعث شده است که مدل انباشت به جریان همچنان در کانالهای سرمایهگذاری حرفهای و خرده سرمایهگذاری تبلیغ و ارائه شود.

سرمایهگذاران باید نسبت به این مدل به شدت بدبین باشند حتی اگر معتقد هستند که بیت کوین، طلای دیجیتال است. مقاله انباشت به جریان یک تحلیل تجربی مناسب نیست، بلکه بیشتر مشابه با تبلیغات بازاریابی است که طی آن، نویسنده در تلاش است تا خوانندگان را متقاعد کند که بیت کوین به ارزش بسیار زیادی دست خواهد یافت.

این موضوع ممکن است رخ دهد و یا ممکن است به وقوع نپیوندد، اما ارتباطی با برنامه زمانبندی عرضه بیت کوین ندارد.

نظر ویتالیک بوترین درباره مدل انباشت به جریان

ویتالیک بوترین این مدل را “ابطال ناپذیر” خوانده و مدعی شده است روشی که این مدل ایجاد شده است، رد آن را غیرممکن کرده است. اگر قیمت بیت کوین قبل از هاوینگ به اوج خود میرسید، صحت این مدل اثبات میشد. هرچند این طرز تفکر در تمام خط زمانی بیت کوین طی اوج قیمت آن اعمال شده است.

بوترین در ادامه موضع خود را تایید کرده و گفته است که کاملا با این مدل مخالف است.

استفاده از کلمه کمیاب برای بیت کوین اشتباه است

بعضی از کاربران توییتر خاطرنشان کردهاند که خود مدل انباشت به جریان بیان نمیکند که اوج قیمت، نتیجه مستقیم هاوینگ است؛ بلکه در هر دوره بین هاوینگها شاهد افزایش قیمت بیت کوین به دلیل تغییر در عرضه آن هستیم. اگر دوره بین دو هاوینگ از این الگو پیروی نکند، این نظریه قابل ابطال و رد میشود.

ریکاردو لوپز (Ricardo Lopes) توسعهدهنده نرمافزار در این خصوص گفته است: اگر در حدفاصل دو هاوینگ، قیمت بیت کوین کاهش یابد، پس ثابت میشود که مدل انباشت به جریان اشتباه است. PlanB وارد این بحث شده و گفته است که هاوینگ باعث کمیابتر شدن بیت کوین شدن است و این مدل درباره اوج قیمت بیت کوین نیست، بلکه درباره سطح میانگین قیمت این کوین در حدفاصل دو هاوینگ است.

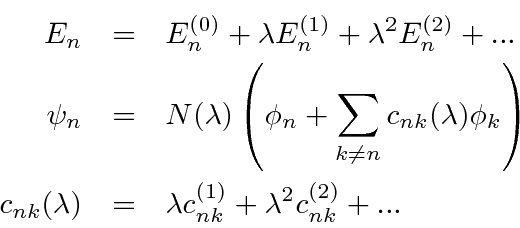

مدل جایگزین: مدل نهنگ جریان فرمیون (FF)

اکنون درباره مدلی صحبت میکنیم که واقعا جوابگو بوده است. این مدل به جای استفاده از ترکیبی از اندیکاتورهای تاخیری که ثابت شده است پرنقص و معیوب هستند، از الگوریتمهای آماری در محاسبه احتمالات آینده بهره میبرد.

همانطور که میدانید، آمار نوعی از تحلیل ریاضیاتی است که از مدلهای کمی، توضیحات و خلاصهها برای مجموعه اطلاعات آزمایشی استفاده میکند. روش و متدولوژیهای آن برای جمعآوری، بررسی، تحلیل و نتیجهگیری از اطلاعات استفاده میشود.

تحلیل ما از نظریه میدانهای کوانتومی استفاده میکند. این نظریه، چارچوبی تئوری است که نظریه میدانهای کلاسیک، نسبیت خاص و مکانیک کوانتوم را ترکیب میکند. با اندازهگیری خروجی انرژی از دستگاههای برتر ماینینگ در سراسر جهان، توانستیم انرژی تولیدشده را تعیین کنیم.

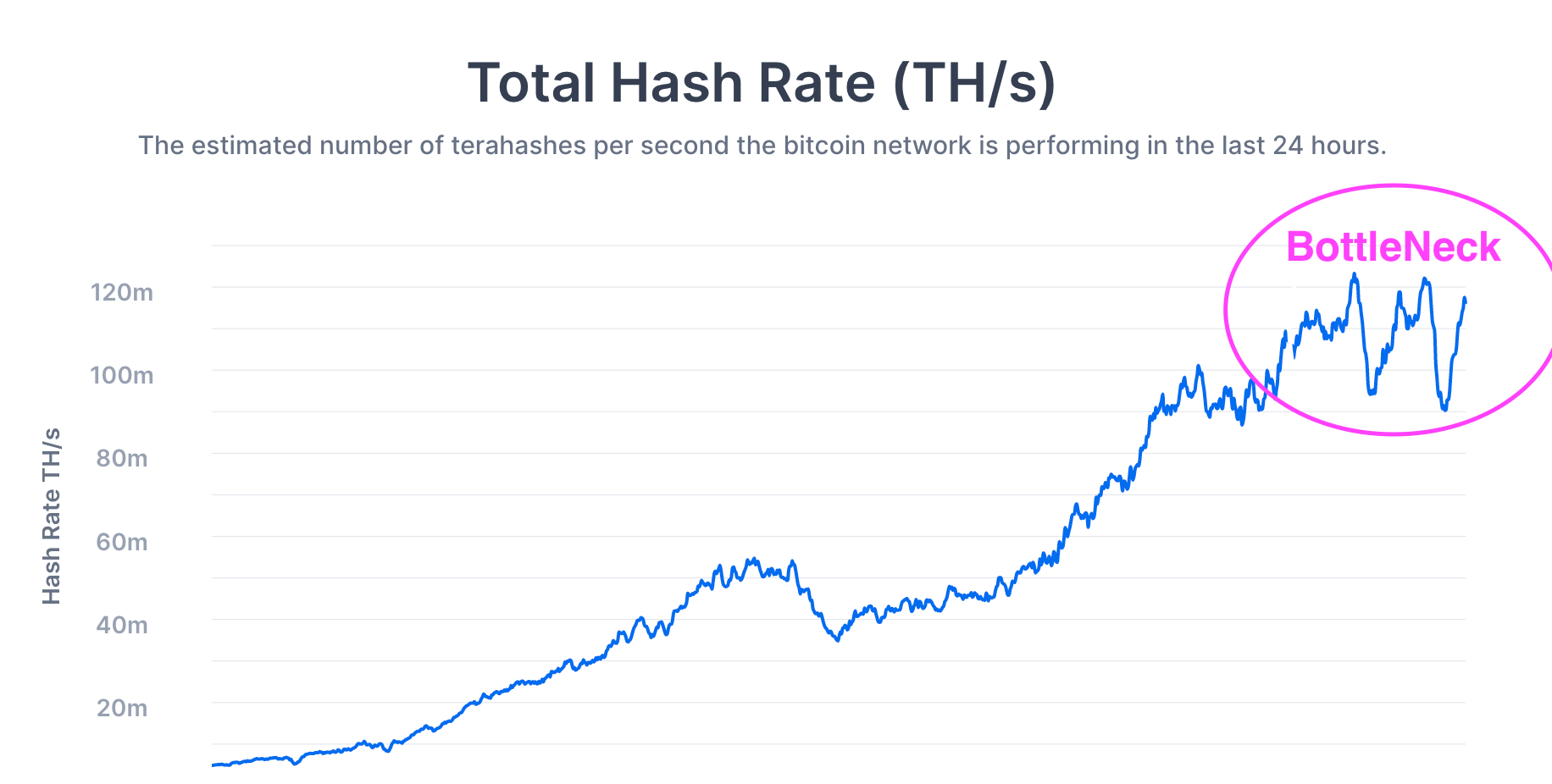

تاثیرگذاری هاوینگ بر پاداشهای ماینینگ

از هاوینگ سوم در ماه می ۲۰۲۰ تاکنون، شاهد مقاومت زیاد ماینرهای تازه وارد به بازار هستیم.

مدل نهنگ این پیامد را پیشبینی کرده بود. چند هفته قبل از هاوینگ، احتمال وقوع این شرایط بیان شده بود.

توان هشینگ از تعداد بلاکهای استخراج شده در ۲۴ ساعت گذشته و سختی بلاک فعلی تخمین زده میشود. به طور دقیقتر، اگر میانگین زمان بین استخراج دو بلاک را T و سختی ماینینگ را D در نظر بگیریم، هش ریت مورد نظر به اسم H با استفاده از فرمول زیر به دست میآید: H = 2 32 D / T

اعداد روزانه ممکن است به دلیل تصادفی بودن پیدا کردن بلاک، افزایش یا کاهش یابند. حتی با وجود توان هشینگ ثابت باز هم ممکن است تعداد بلاکهای استخراجشده متفاوت باشد. تحلیلگران متوجه شدهاند که بررسی میانگین ۷ روزه، مقدار توان هشینگ را بهتر نشان میدهد.

مدل نهنگ جریان فرمیون (FF) چه چیزی را پیشبینی میکند؟

- پیشبینی کف قیمت در سال ۲۰۲۱

- شروع روند صعودی در سال ۲۰۲۲

بر اساس مولفههای کمی این مدل که هنوز به طور رسمی منتشر نشدهاند، بازگشت قیمت از سطح ۱۰ الی ۱۲ هزار دلار به سطح کمتر پیشبینی میشود. اگرچه بسیاری از مدلها، تحلیلهای خوشبینانهای به اشتراک میگذارند که نشان میدهد قیمت بیت کوین تا پایان سال به ۱,۰۰۰,۰۰۰ دلار خواهد رسید، اما این مدل کاملا برخلاف این موضوع است.

در واقع، پس از بررسی و تحقیق درباره این مدلها مشخص شده است که کاملا ناقص هستند و عوامل فیزیکی و جهانی را در نظر نگرفتهاند، در حالی که این مدل بر اساس انتقال انرژی و احتمال آماری است.

ماینرها دیگر سود کسب نمیکنند. این موضوع باعث شده است که ماینرها به فروش دستگاههای خود بپردازند و در نتیجه، سرعت تولید بلاک بیت کوین کاهش یافته است. در چند هفته گذشته شاهد کاهش تراکنشهای بیت کوین بودهایم.

اگرچه بعضی از معاملهکنندگان میگویند این شرایط خوشبینانه است، اما اینطور نیست. ماینرها و صرافیها در حال آماده شدن برای ادامه بازار نزولی هستند و روند صعودی برای سال ۲۰۲۰ محتمل نیست.

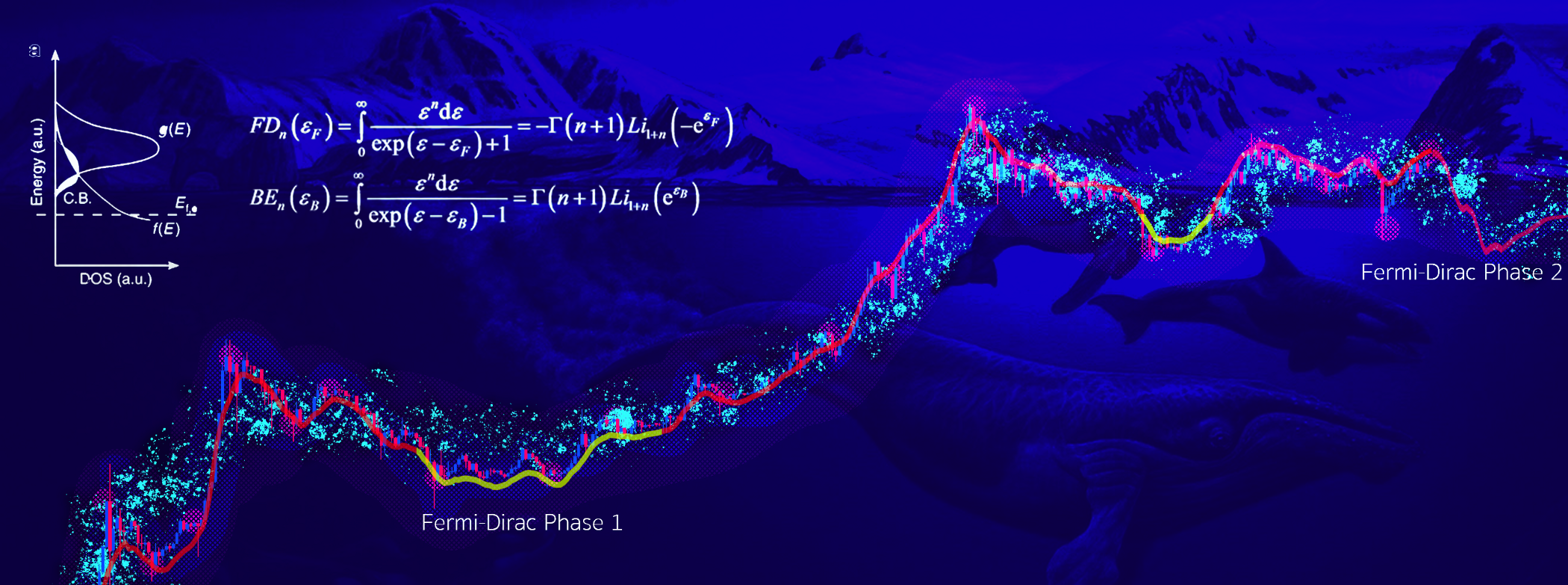

فاز ۱ و ۲ فرمی – دیراک

تابع توزیع فرمی – دیراک که به آن تابع فرمی نیز گفته میشود، احتمال تحت اختیار داشتن سطوح انرژی توسط فرمیونها را بیان میکند.

به عبارت دیگر، این فازها معمولا منجر به بازگشت قیمت میشوند. چنین شرایطی را در سال ۲۰۱۵ مشاهده کردهایم و این مدل، شرایط مشابهی را برای اواخر سال ۲۰۲۰ و سال ۲۰۲۱ نشان میدهد.

چرا ماینرها تحت تاثیر این مدل هستند؟

اکثر معاملهکنندگان به تحلیلهای تکنیکال یا فاندامنتال معطوف هستند، هرچند بیت کوین شرایط منحصربهفردی ارائه میدهد که کارایی و راندمان آن ارتباط مستقیمی با ماینرهای سراسر جهان دارد.

قبلا هر بلاک شامل ۱۲.۵ بیت کوین جدید به ارزش تقریبی ۱۴۰,۰۰۰ دلار بود. اکنون هر بلاک شامل فقط ۶.۲۵ بیت کوین به ارزش تقریبی ۷۰,۰۰۰ دلار است.

این شرایط یک چالش برای صنعت ماینینگ بیت کوین است که بخش عمدهای از درآمد آن از پاداش بلاکها است. مصرف انرژی شبکه بیت کوین در ماههای آتی کاهش مییابد؛ زیرا کاهش سود از ماینینگ بیت کوین باعث میشود که ماینرها بیشتر مراقب شرایط کنونی باشند.

در مدلهای مختلف اغلب از مصرف انرژی چشمپوشی میشود، اما میتوان گفت که یکی از مهمترین عوامل موجود است.