بازار ارزهای دیجیتال برای نوسان شدید آن شناخته میشود، به طوری که قیمت ارزهای دیجیتال در کوتاه مدت میتوانند با نوسان شدیدی مواجه شوند. در بازاری مملو از عدم قطعیت، مدیریت ریسک ها برای هر معامله کننده ای ضروری و مهم میباشد. معامله کنندگان فقط با تحلیل ریسک های احتمالی سرمایه گذاری میتوانند احتمال وقوع و میزان ضررهای بالقوه پورتفولیوی خود را تعیین کنند. به منظور ارزیابی ریسک پورتفولیو، میتوانیم از ابزارهای مختلف موجود در بازار نظیر دارایی در خطر یا ارزشهای مخاطرهپذیر (VaR) استفاده کنیم تا “سناریوهای بدتر” در معاملات را محاسبه کنیم.

تعریف دارایی در خطر

دارایی در خطر (VaR) که به آن “علم جدید مدیریت ریسک” نیز میگویند آماری است که سطح ریسک مالی موجود در شرکت، پورتفولیوی یا وضعیت معاملاتی در یک بازه زمانی مشخص را اندازه گیری میکند. از این ابزار میتوان برای اندازه گیری در معرض خطر بودن وضعیت معاملاتی خاص یا کل پورتفولیوی استفاده کرد.

دارایی در خطر شامل سه مولفه میباشد که عبارتند از: دوره زمانی، سطح اعتماد و میزان ضرر (یا درصد ضرر). در ادامه به مثالی از استفاده از VaR برای محاسبه ریسک میپردازیم.

محاسبه VaR برای جفت ارز BTC/USDT

ما بر روی قیمت BTC/USDT در بازه زمانی ۱۵ الی ۲۱ آگوست ۲۰۱۹ تمرکز خواهیم کرد. در این مثال فرض شده است که نرخ بازگشت سود لگاریتمی بازگشت (Log-return) به طور عادی توزیع شده است.

مرحله اول: محاسبه نرخ دقیقه ای بازگشت سود لگاریتمی

بر اساس فرمول زیر میتوان نرخ دقیقه ای بازگشت سود لگاریتمی را محاسبه کرد.

در این فرمول به جای قیمت بازگشت سود، از لگاریتم بازگشت سود استفاده میکنیم. مزایای این امر توزیع عادی لگاریتم است. فرض کنید که قیمت ها به صورت لگاریتمی به طور یکسان توزیع شده اند. این امر باعث به دست آمدن آمارهایی میشود که دارای سطح توزیع نرمال میباشد.

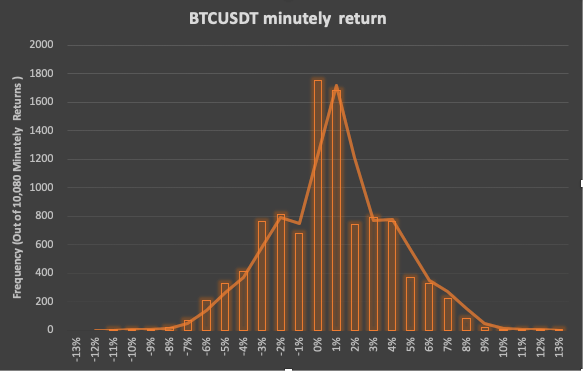

سپس میتوانیم بازگشت سود لگاریتمی را در ۲۷ بازه تقسیم کنیم. با در نظر گرفتن بازگشت سود دقیقه ای برای هر بازه زمانی، هیستوگرام زیر به دست میآید.

مرحله دوم: محاسبه انحراف معیار و میانگین بازگشت سود لگاریتمی

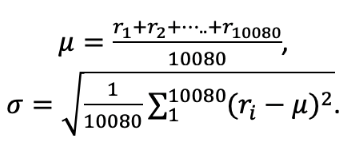

بر اساس فرمول زیر میتوانیم انحراف معیار و میانگین بازگشت سود لگاریتمی را محاسبه کنیم.

میانگین (µ) بازگشت سود لگاریتمی ۱۰۰۸۰ دقیقه برابر با ۰.۰۰۱۰۸۳ و انحراف معیار (σ) برابر با ۰.۰۳۱۷۰ میباشد.

فرض کنید که بازگشت سود به صورت نرمال توزیع شده باشد. در این صورت میتوانیم مشاهده کنیم که بدترین سناریو ۵ و ۱ درصد بر روی منحنی نرمال قرار دارد. این موضوع انحراف معیار و میانگین را طبق جدول زیر نشان میدهد.

نتیجه گیری

دو روش برای توضیح نتیجه محاسبات VaR وجود دارد:

- با وجود اعتماد ۹۵ و ۹۹ درصد، میتوانیم انتظار داشته باشیم که بیشترین ضرر به ترتیب از ۵.۲۳ و ۷.۳۸ درصد بیشتر نباشد.

- اگر ۱۰,۰۰۰ دلار سرمایه گذاری کنیم، ۹۵ و ۹۹ درصد مطمئن هستیم که بیشترین ضرر دقیقه ای ما به ترتیب بیشتر از ۵۲۳ و ۷۳۸ دلار نخواهد بود.

دارایی در خطر (VaR) برای محاسبه حداکثر ضرر مورد انتظار سرمایهگذاری در بازه زمانی و سطح اعتماد مشخص مفید و کاربردی میباشد. معامله کنندگان میتوانند از VaR برای تعیین آسان سطح ریسک یا ضررهای بالقوه پورتفولیوی معاملاتی استفاده کنند و اقدامات ضروری برای کنترل ریسک ها را انجام دهند.