اگر میخواهید در سرمایهگذاری در بازار ارزهای دیجیتال موفق شوید، باید هم به فاکتورهای کیفی پروژهها توجه کنید و هم به فاکتورهای کمی که امروز به آنها میپردازیم. فاکتورهای کمی شامل بررسی دادهها و اعداد هستند، زیرا اعداد (تقریباً) هیچوقت دروغ نمیگویند.

برای درک بهتر فاکتور کیفی به این مثال توجه کنید: فرض کنید به رستورانی میروید و قصد دارید طعم استیک خود را ارزیابی کنید؛ این یک فاکتور کیفی است. طعم غذا ممکن است سلیقهای باشد و نمیتوان آن را دقیقاً با عددی مشخص بیان کرد. ممکن است شما به طعم استیک خود نمره ۹ از ۱۰ بدهید یا بگویید بسیار خوشمزه، اما شخص دیگری نظر متفاوتی داشته باشد! در مقابل فرض کنید بهجای ارزیابی طعم استیک، به شما گفته میشود که هر روز ۱۵۰ نفر در آن رستوران استیک سفارش میدهند، این یک فاکتور کمی است. اگر ۱۵۰ نفر استیک سفارش دهند، به احتمال زیاد استیک آن رستوران خوب است! این ارزیابی به دادههای عینی و قابلاندازهگیری متکی است و به این دلیل سلیقه کمتری در آن دخیل است.

فاکتورهای کمی شامل معیارهایی هستند که بهطور دقیق عملکرد پروژهها را اندازهگیری میکنند. این فاکتورها قابلاندازهگیری و عینی بوده و ارزیابی دقیقتر و بدونسوگیریتری از موفقیت یا پیشرفت یک پروژه ارائه میدهند.

۱۲ فاکتور کمی برای ارزیابی پروژههای کریپتو

پیش از معرفی ۱۲ فاکتور کمی برای ارزیابی پروژههای کریپتو، لازم است درک کنیم که سرمایهگذاری موفق تنها به بررسی اعداد محدود نمیشود، بلکه لازم است تا اقداماتی دیگر مانند انتخاب پورتفوی متنوع، قانونگذاری برای معامله و … را نیز بهطور مداوم انجام دهید تا سودآوری مناسبی داشته باشید. در ادامه فاکتورهای کمی که در ارزیابی پروژهها دخیل هستند را با هم بررسی میکنیم:

۱ – قیمت توکن

قیمت فعلی توکن، همراه با سوابق قیمتهای آن (که معمولاً در قالب نمودار نمایش داده میشود) یکی از اولین فاکتورهای کمی است که سرمایهگذاران به آن توجه میکنند، اما نباید فقط به این عدد بسنده کنید. برای مثال، ارز دیجیتال A ممکن است ۰.۰۰۲ دلار قیمت داشته باشد، اما همچنان گران به نظر برسد، در حالی که ارز دیجیتال B ممکن است با قیمت ۲۰,۰۰۰ دلار بسیار ارزان به نظر برسد. نکته مهم این است که قیمت توکن باید تنها با عملکرد تاریخی آن مقایسه شود. قیمت یک ارز را نسبت به تاریخچه خودش بسنجیم و اگر قیمت کنونی به مراتب پایینتر از اوج گذشتهاش باشد، شاید فرصتی مناسب برای خرید فراهم شده باشد، البته اگر وضعیت کلی و عوامل مؤثر بر قیمت تغییر نکرده باشند.

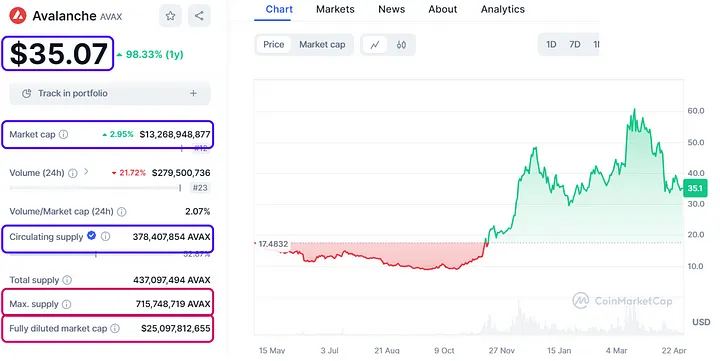

۲. عرضه در گردش

این معیار نشاندهنده تعداد ارزهای دیجیتال یا توکنهایی است که در حال حاضر در دسترس عموم و در بازار در حال گردش هستند. به طور ایدهآل، بهترین حالت این است که عرضه در گردش به حداکثر عرضه نزدیک باشد.

۳. حداکثر عرضه

حداکثر عرضه یک کوین یا توکن نشاندهنده تعداد کل رمزارز است که میتوانند مینت (یا ضرب) شوند. برای مثال، عرضه در گردش فعلی بیت کوین نزدیک به ۲۰ میلیون BTC بوده و حداکثر عرضه بیت کوین به ۲۱ میلیون واحد محدود شده است. زمانی که تعداد بیت کوینهای در گردش به ۲۱ میلیون برسد، دیگر هیچ BTC دیگری نمیتوان استخراج کرد.

از طرف دیگر، عرضه در گردش Sei حدود ۲.۸ میلیارد است و حداکثر عرضه کلی آن ۱۰۰ میلیارد است، به این معنی که ۷.۲ میلیارد SEI به بازار خواهد آمد و فشار فروش ایجاد خواهد کرد. برای افزایش قیمت، فشار خرید باید بر فشار فروش غلبه کند.

بنابراین، زمانی که توکنهایی با عرضه کلی بسیار زیاد در مقایسه با عرضه در گردش مشاهده میکنید، کمی بیشتر دقت کنید.

۴. ارزش کل رقیقشده و ارزش بازار

دو مفهوم ارزش کل رقیقشده و ارزش بازار مشابه ولی متفاوت میتوانند به شما در تصمیمگیری برای سرمایهگذاری در یک پروژه کمک کنند. ارزش کل رقیقشده (Fully Diluted Valuation) یا ارزش بازار رقیقشده، برابر با قیمت توکن ضرب در کل عرضه آن است. اگر قیمت توکنی ۱ دلار باشد و ۱۰۰ میلیون توکن صادر شده باشد، ارزش پروژه ۱۰۰ میلیون دلار خواهد بود. برای محاسبه ارزش کل رقیقشده، باید براساس کل تعداد توکنهایی که در نهایت وجود خواهند داشت، محاسبه انجام شود. از طرف دیگر، ارزش بازار (Market Capitalization)، به کل ارزش یک ارز دیجیتال در گردش اشاره دارد. اگر عرضه در گردش فعلی یک توکن ۱۰ میلیون و قیمت آن ۱ دلار باشد، ارزش بازار ۱۰ میلیون دلار است.

به طور خلاصه:

- ارزش کل رقیقشده = قیمت × کل عرضه

- ارزش بازار = قیمت × عرضه در گردش

توجه به این نکته مهم است که نباید ارزش کل رقیقشده را نادیده بگیرید، آنهم در پروژههایی ارزش بازار و ارزش کل رقیقشدهشان با هم خیلی تفاوت دارد.

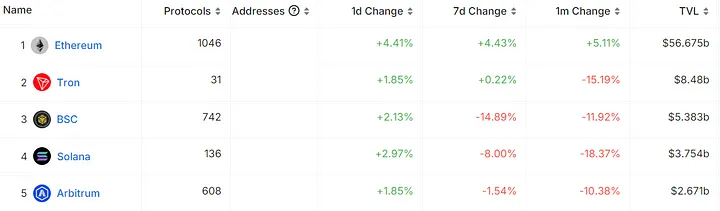

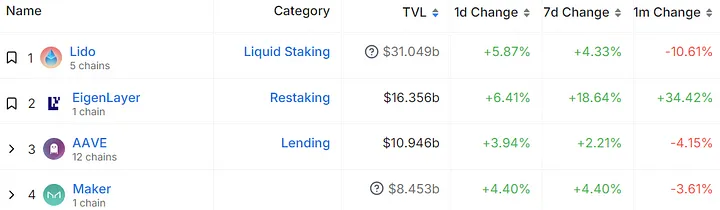

۵. ارزش کل قفلشده — TVL

ارزش کل قفلشده (Total Value Locked) به کل ارزش داراییهایی اشاره دارد که کاربران آنها را قفل یا واریز یا استیک کردهاند. این یکی از مهمترین معیارها، بهویژه در پروتکلهای DeFi (مالی غیرمتمرکز)، لایه ۱ و لایه ۲ است. افزایش TVL نشانه این است که تعداد بیشتری از کاربران در حال واریز داراییهای خود به آن پروتکل هستند، که نشاندهنده پذیرش بیشتر یک بلاکچین یا پروتکل دیفای است.

برای مثال، در حال حاضر اتریوم ۵۶.۶ میلیارد دلار TVL دارد و بزرگترین پروتکل DeFi، لیدو (Lido)، حدود ۳۱ میلیارد دلار دارایی قفلشده دارد: TVL شاخصی خوب از کاربرد پروژههای دیفای است، چرا که معمولاً مردم در پلتفرمهایی که آنها را مفید یا ایمن نمیدانند، سرمایهگذاری نمیکنند. به پروتکلهایی که TVL آنها بهسرعت در حال رشد است، توجه ویژهای داشته باشید.

رشد سریع TVL نشاندهنده پذیرش قوی است و میتواند بهعنوان فرصت سرمایهگذاری بالقوهای شناخته شود.

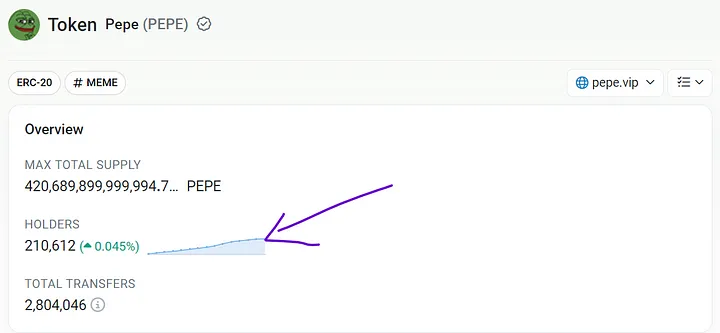

۶. تعداد دارندگان توکن و فعالیت کیف پولها

یکی از راههای ارزیابی پتانسیل پروژهها، بررسی تعداد آدرسهای دارای توکن آن است. تعداد بالای آدرسها نشان میدهد که تعداد بیشتری از افراد در حال استفاده از ارز دیجیتال یا توکنها هستند، که نشاندهنده پذیرش گسترده است. شما میتوانید از ابزارهای کاوشگر بلاکچین مانند Etherscan، Polyscan، Solscan و … بسته به بلاکچینی مورد بررسی، برای مشاهده تعداد دارندگان توکن آن پروژه استفاده کنید:

تعداد بالاتر دارندگان توکن نشان میدهد که توکن پذیرش گستردهای دارد. البته این موضوع را هم در نظر داشته باشید که گاهی تعداد کم دارندگان توکن میتواند نشاندهنده این موضوع باشد که در مراحل اولیه پروژه قرار دارید که میتواند فرصت رشد داشته باشد، اما اغلب بیانگر این موضوع است که پروژه به اندازه کافی برای مخاطبان جذاب نیست.

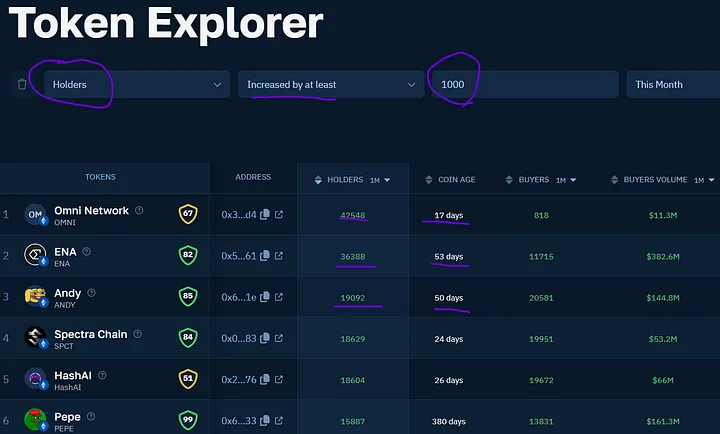

ابزار دیگری برای یافتن و بررسی توکنهایی که تعداد دارندگان آنها در حال افزایش است، Moralis Money است: شما در Moralis Money، میتوانید توکنهای تازه ایجاد شدهای را که تعداد دارندگان آنها بهسرعت در حال افزایش است، فیلتر کنید. این شاخص برای شناخت پروژهها با پتانسیل بالا، کارآد است، البته به شرطی که سایر عوامل کیفی و کمی را نیز در نظر بگیرید.

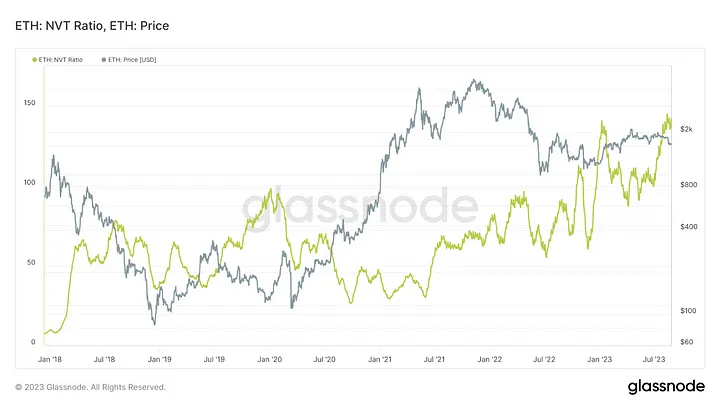

۷. نسبت ارزش شبکه به حجم تراکنشها (NVT)

نسبت NVT، معیاری مفید برای مقایسه رابطه بین ارزش بازار و حجم تراکنشها است. این معیار به ارزیابی ارزش و پذیرش پروتکلی مشخص کمک میکند؛ نسبت NVT با تقسیم ارزش بازار بر حجم تراکنشها محاسبه میشود. نحوه محاسبه نسبت NVT:

- جمعآوری ارزش شبکه: معمولاً ارزش بازار ارز دیجیتال است.

- بدست آوردن کل حجم تراکنشها به دلار در بازه زمانی مشخص: تمامی تراکنشهای پردازش شده در شبکه را نشان میدهد.

- محاسبه NVT: از فرمول ارزش شبکه بخش بر حجم تراکنشها استفاده کنید.

بسیاری از وبسایتها مانند گلسنود (Glassnode) نسبت NVT را بهطور خودکار محاسبه و نمایش میدهند:

نسبت NVT بالا نشان میدهد که شبکه ممکن است نسبت به حجم تراکنشهایی که پردازش میکند، بیشازحد ارزشگذاری شده باشد، در حالی که NVT پایین نشاندهنده این است که شبکه ممکن است نسبت به تراکنشهای آن کمارزشگذاری شده باشد.

۸. نسبت ارزش بازار به ارزش کل قفل شده (Market Cap to TVL Ratio)

نسبت ارزش بازار به ارزش کل قفل شده شاخص جالب دیگری است که مقایسهای بین ارزش بازار یک پروژه و ارزش کل داراییهای قفل شده در پروتکل آن را نشان میدهد. این نسبت به شما بینشی درباره اینکه بازار چگونه پروژه را در مقایسه با داراییهای قفل شده ارزشگذاری میکند، ارائه میدهد.

چگونه از نسبت Market Cap/TVL استفاده کنیم؟

میتوانید از نسبت Market Cap/TVL برای مقایسه پروژههای مختلفی که ممکن است قصد سرمایهگذاری در آنها را داشته باشید، استفاده کنید. نسبت پایینتر نشان میدهد که پروژه نسبت به TVL خود کمتر ارزشگذاری شده است، که همانطور که قبلاً اشاره شد، نشاندهنده پذیرش بیشتر پروژه است.

فرمول: نسبت ارزش بازار به TVL = ارزش بازار به ارزش کل قفل شده

این نسبت، اندازه نسبی ارزش بازار در مقابل TVL را اندازهگیری میکند. درست مانند نسبت P/E در بازارهای سنتی سهام، ارزش بازار بالاتر نسبت به TVL نشان میدهد که قیمت بالاتر است. البته نسبت بالا ممکن است نشاندهنده این باشد که دارایی بیش از حد ارزشگذاری شده است. در مقابل، نسبت پایین ممکن است نشاندهنده این باشد که دارایی کمتر ارزشگذاری شده یا نسبت به همتایان خود کمتر مورد توجه سرمایهگذاران قرار گرفته است.

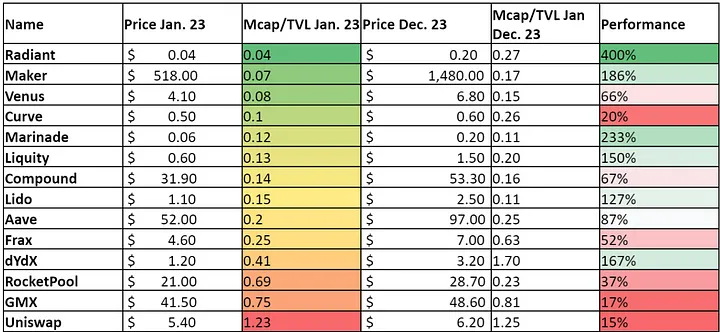

جدول بالا قیمت و نسبت ارزش بازار به TVL را برای ۱۴ پروتکل دیفای در ژانویه ۲۰۲۳ را همراه با قیمت، TVL و عملکرد آنها در دسامبر ۲۰۲۳ نشان میدهد! توکنهایی با نسبت پایینتر، عملکرد بسیار بهتری داشتند. برای مثال، Radiant با نسبت ۰.۰۴ توانست ۴۰۰٪ بازدهی داشته باشد، در حالی که Uniswap با نسبت ۱.۲۳ تنها ۱۵٪ بازدهی داشت. در میان این ۱۴ پروتکل، هفت پروتکل با پایینترین نسبت ارزش بازار به TVL بهطور میانگین ۱۶۰٪ بازدهی داشتند، در حالی که هفت پروتکل با بالاترین نسبتها بهطور میانگین ۷۳٪ بازدهی داشتند.

نتیجهگیری

به نظر میرسد که نسبت پایین ارزش بازار به TVL، معیار باارزشی برای شناسایی پروژههایی با پتانسیل بازدهی بالاتر است.

۹. توزیع توکن

توزیع توکن یکی از عوامل مهم در ارزیابی پروژههای رمزارزی است، چرا که نشاندهنده چگونگی توزیع توکنهای بومی پروژه بین ذینفعان مختلف است. این ذینفعان میتوانند شامل بنیانگذاران، سرمایهگذاران اولیه، سرمایهگذاران خطرپذیر (VCها)، توسعهدهندگان، تیمهای بازاریابی، رهبران کلیدی (KOLها)، ایردراپها و جامعه باشند پس برای بررسی پروژهها، لازم است تا از درصد توکنها در عرضه در گردش یا توکنهای قفل شده و سرنوشت نهایی آنها مطلع باشید. همیشه این دو سؤال را در نظر بگیرید:

- آیا اکثریت توکنها در اختیار تیم یا مالک توسعهدهنده پروژه هستند؟

- یا قرار است اکثریت توکنها بین نهنگهای بزرگ یا VCهای بزرگ توزیع شوند که این بعدها این نهنگها همان توکنها را میفروشند و فشار فروش ایجاد میکنند؟

شما میتوانید برای بررسی نحوه توزیع توکنها، از TokenUnlocks استفاده کنید.

۱۰. مشوقهای اکوسیستمی

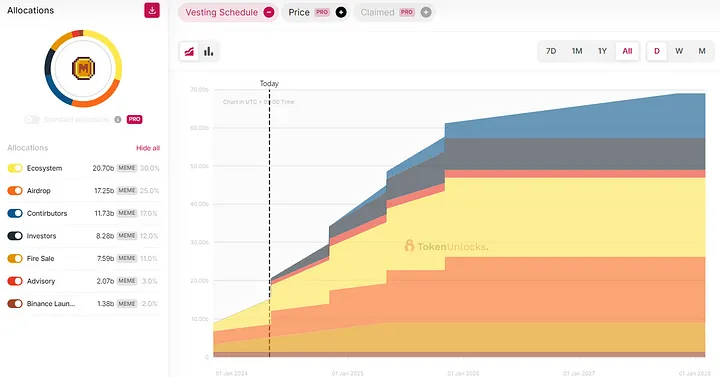

برخی از این پروتکلهای دیفای، لایه یک، لایه دو و حتی میمکوینها، بخشی از توکنهای خود را برای تشویق افراد به استفاده از پروتکل یا جذب پروژههای دیگر به شبکه خود از طریق اعطای کمکهای اکوسیستمی اختصاص میدهند. این مشوقها به منظور تشویق و انگیزهدهی به مشارکتکنندگان برای مشارکت و کمک به اکوسیستم پروژه طراحی شدهاند. معمولاً باید به دنبال تخصیص سالم بین ۱۰٪ تا ۳۰٪ از توکنها برای ساخت اکوسیستم باشید. همانطور که میبینید، پروژه در نمودار بالا ۳۰٪ را اختصاص داده است. باز هم میتوانید این اطلاعات را در پلتفرم TokenUnlocks بررسی کنید.

۱۱. دورههای واگذاری (Vesting Periods)

دورههای واگذاری برای کنترل توزیع یا آزادسازی توکنها استفاده میشوند و برای پیدا کردن راههای مناسب سودآوری، باید بدانید که طی ماهها یا سالهای آینده، چه تعداد توکن آزاد خواهد شد. با بررسی برنامه واگذاری، باید دقیقاً بدانید که این اتفاق چگونه و چه زمانی رخ خواهد داد. مثالی از برنامه واگذاری را میتوانید در نمودار سمت راست تصویر قبلی مشاهده کنید. البته برنامه واگذاری که تعداد زیادی توکن را در یک دوره مشخص آزاد میکند، ممکن است فشار فروش ایجاد کند و افرادی که توکنهایشان آزاد شده را بفروشند.

باز هم پلتفرم TokenUnlocks ابزاری است که برای بررسی دورههای واگذاری میتوانید از آن استفاده میکنید.

۱۲. صدور و سوزاندن: نرخ تورم/کاهش تورم

صدور توکن یا تورم توکن، فرآیند ایجاد توکنهای جدید است که سپس به عرضه کل یک رمزارز اضافه میشود.

پروژهها باید به وضوح توضیح دهند که کل فرآیند صدور توکن چگونه کار میکند تا به سرمایهگذاران کمک کند تصمیم بگیرند که آیا میخواهند در پروژه سرمایهگذاری کنند یا نه، چرا که با افزایش تعداد کوینها، ارزش هر کوین یا توکن کاهش مییابد. از طرف دیگر، سوزاندن توکن، توکنها را از بازار خارج میکند، که این باعث کمیابتر شدن آنها و بهطور متوالی افزایش ارزش آنها میشود. سوزاندن توکن ممکن است:

- اقدامی عمدی باشد که توسط خالقان توکن انجام میشود تا تعداد مشخصی از توکنها را از گردش خارج کنند. مثال: BNB.

- برنامهریزی شده و در شرایطی خاص انجام شود. مثال: اتریوم.

معمولاً بهتر است توکنهایی با نرخ تورم پایین یا حتی روند کاهش تورم را در پورتفوی خود نگه دارید. در بیشتر موارد، هر توکنسوزی بیشتر باشد، بهتر است.

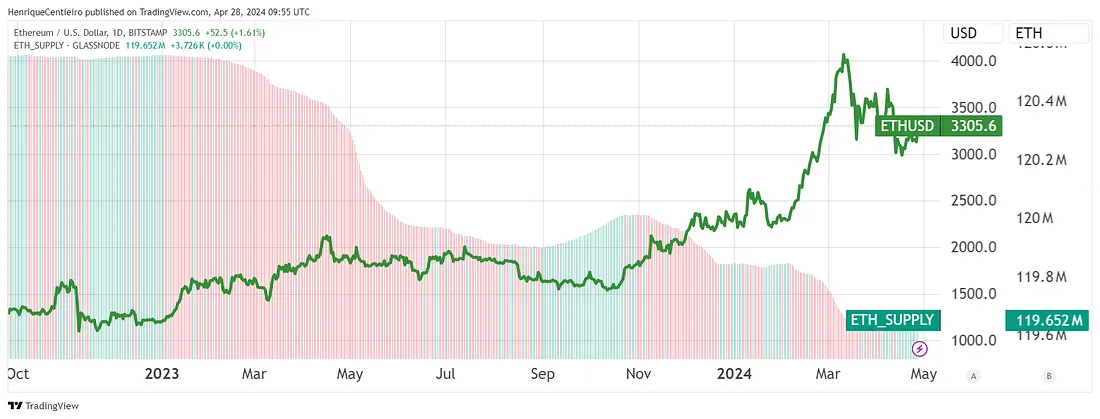

نمودار اتریوم در بالا نشاندهنده قیمت اتریوم به رنگ سبز و عرضه اتریوم است. همانطور که میبینید، اتریوم طی دو سال گذشته به دلیل سوزاندن برنامهریزی شده ETH، روند کاهشی داشته است. این برای قیمت اتریوم مثبت است، چرا که باعث کمیابتر شدن ETH میشود.

نتیجهگیری

عوامل کمّی (اعداد) تصویر واضحتری از اینکه آیا پروژه ارزش سرمایهگذاری دارد یا نه ارائه میدهند، در حالی که عوامل کیفی درک عمیقی از پروژه فراهم میکنند. پس نمیتوانید یکی را بدون دیگری در نظر بگیرید، اما ترکیب این دو فوقالعاده است! پول به راحتی به دست نمیآید و همین امر برای یافتن پروژههای با پتانسیل هم صادق است. باید تلاش کنید، این شروع میتواند انجام تحقیقاتی بیشتر از عموم افراد باشد.