به نظر برخی از فعالان حوزه ارزهای دیجیتال، سولانا یک فناوری قوی دارد؛ اما ارز دیجیتال آن (SOL) عملکرد خوبی از خود نشان نداده است. شبکه سولانا (Solana) یک بلاکچین متنباز است که از برنامههای غیرمتمرکز (Dapp) و قابلیتهای مختلف پشتیبانی میکند. ارز دیجیتال بومی این شبکه، کوین SOL است که برای موارد مختلفی مثل پرداخت کارمزد تراکنش و استیکینگ (Staking) استفاده میشود. دو رسانه Sol Beach Bum و StrategicHash، یک مدل اقتصادی پیشنهادی برای سولانا طرح کردهاند که تا حد زیادی مشکلات مالی شبکه سولانا را رفع میکند. در این مقاله از میهن بلاکچین به بررسی و تحلیل این مدل اقتصادی پیشنهادی خواهیم پرداخت.

بررسی مدل اقتصادی پیشنهادی برای سولانا

موارد زیر تقاضا برای ارز دیجیتال SOL را بالا میبرند و منجر به افزایش قیمت آن میشوند:

- خرید SOL توسط کاربران برای پرداخت کارمزد تراکنشها

- خرید SOL توسط سرمایهگذاران برای استیک (Stake) و کسب سود

- ذخیره SOL توسط هولدرها بهعنوان یک ذخیره ارزش

در این مدل پیشنهادی، یک ضریب ۳۳ برابری برای رشد درآمد سولانا تا سال ۲۰۳۵ در نظر گرفته شده است.

تعداد تراکنش بر ثانیه (TPS)

تعداد تراکنشهای کاربران در هر ثانیه، یکی از مهمترین عوامل تعیینکننده ارزش سولانا است. TPS سولانا در سال ۲۰۳۵ میتواند به عدد ۲۰۰ هزار برسد. شاید این عدد، عدد بسیار بزرگی به نظر برسد؛ اما سولانا به خانهای برای فناوریهای قوی تبدیل شده است. برای مثال، بازیهای آنچین را در نظر بگیرید. تعداد کاربران فعال روزانه بازیهای آنلاین برتر ۱۰۰ میلیون نفر است. اگر یک بازی بلاکچینی و آنچین به چنین آماری دست پیدا کند و هر بازیکن روزانه ۱۰۰ تراکنش انجام دهد، فقط تعداد تراکنشهای یک بازی به ۱۰۰ هزار TPS میرسد.

حالا تمام رباتها را در نظر بگیرید که با کارمزد کم در شبکه سولانا فعالیت میکنند. در بازارهای امور مالی سنتی، در هر ثانیه حدودا ۲۵ هزار معامله انجام میشود. اما بازارسازهای HFT (معاملات فرکانس بالا)، سفارشات را با نسبت ۲۰:۱ ثبت یا اجرا میکنند. بنابراین اگر معاملات جهانی به سمت آنچین شدن پیش بروند، TPS کل میتواند به ۵۰۰ هزار برسد.

حتی اگر کسی فکر کند که کل تراکنشهای آنچین به ۲۰۰ هزار در ثانیه هم نخواهد رسید، باز هم برای سولانا خوب است؛ چون میتواند تمام تراکنشها را در یک شارد خود پردازش کند و این باعث بهبود تجربه کاربری، کاهش زمان نهاییشدن تراکنش و کاهش کارمزدها نسبت به سایر شبکههای لایه دوم اتریوم میشود.

کارمزدها

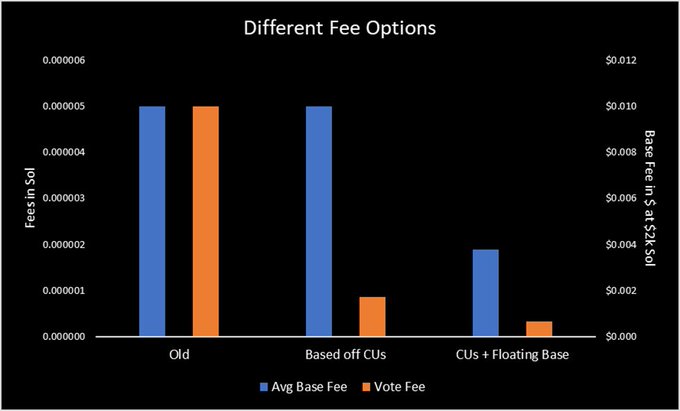

مدل فعلی کارمزدهای سولانا باید تغییر کند. در مدل فعلی، همه تراکنشها یک کارمزد استاندارد پایه دارند (۰.۰۰۰۰۰۵ SOL). اگر قیمت سولانا را ۲۰ دلار در نظر بگیریم، کارمزد تراکنشها تقریبا یکصدم سنت (۰.۰۰۰۱ دلار) خواهد بود.

اشکال این مدل چیست؟ ولیدیتورها برای رای دادن کارمزد پرداخت میکنند. این تراکنشها از لحاظ محاسباتی سبک و بهاندازه ۲۰۰۰ واحد محاسباتی (CU) هستند. از طرف دیگر، تراکنشهای ارسالشده از طرف رباتهای پیچیده MEV (ارزش قابل استخراج ماینر) تا ۵۰۰ هزار CU را اشغال میکنند. هر بلاک، حداکثر ۴۸ میلیون CU ظرفیت دارد.

در این شرایط، با چند مسئله روبهرو هستیم:

۱. علیرغم محدود بودن منبع (محدودیت ۴۸ میلیون CU برای بلاک)، تراکنشهای سبک بهاندازه تراکنشهای سنگین کارمزد پرداخت میکنند.

۲. سودآوری ولیدیتورها بهشدت پایین میآید؛ چون باید مبلغ سنگینی را برای کارمزد تراکنش بپردازند.

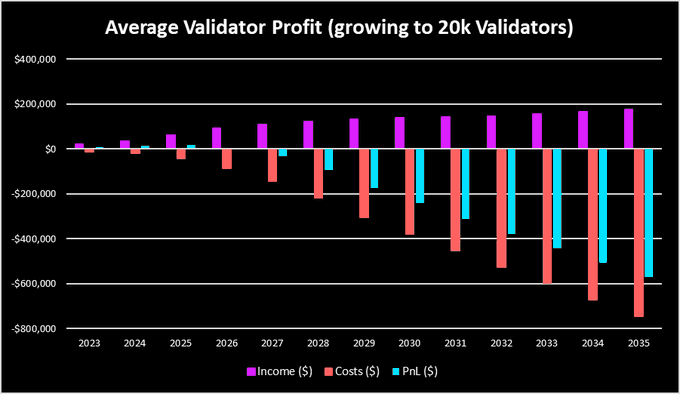

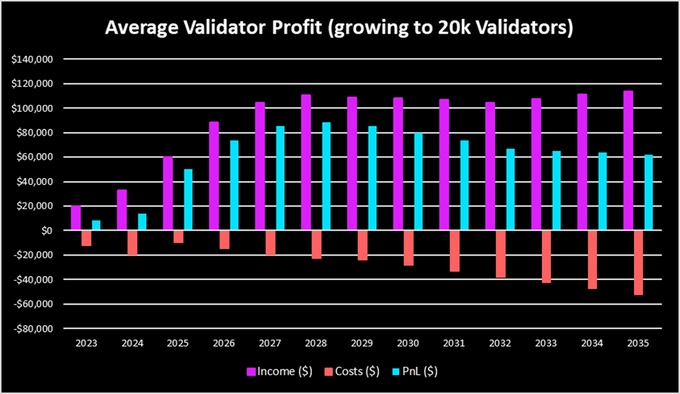

تولی (Toly)، همبنیانگذار سولانا لبز، میخواهد تعداد ولیدیتورها را به ۲۰ هزار افزایش دهد. اما با توجه به کارمزدهای فعلی، سولانا فقط توانایی پشتیبانی از ۲ هزار ولیدیتور را دارد. یعنی برای گسترش مجموعه ولیدیتورها، مدل اقتصادی سولانا باید تغییر کند. تصویر زیر نشان میدهد که با افزایش تعداد ولیدیتورها به ۲۰ هزار، میانگین سودآوری ولیدیتورها در طول زمان چگونه تغییر خواهد کرد:

در نتیجه، یک طرح پیشنهادی خوب برای سولانا این است که:

- کارمزدهای پایه بر اساس میزان CU تراکنشها تعیین شود.

- کارمزدهای پایه منعطف باشند و بر اساس تقاضا تغییر کنند.

اگر نکته دوم اتفاق نیفتد، قیمت سولانا رشد نمیکند؛ چون کارمزدهای پایه بر اساس قیمت SOL هستند. مثلا اگر قیمت سولانا ۱۰۰ برابر شود و از ۲۰ دلار به ۲ هزار دلار برسد، کارمزد پایه از ۰.۰۱ سنت به ۰.۰۱ دلار میرسد. اگر قیمت SOL دوباره ۱۰ برابر شود، کارمزد به ۰.۱ دلار میرسد و این در نهایت باعث از بین رفتن کاربردهای شبکه و درآمد کاربران میشود. افزایش قیمت SOL باید بدون افزایش کارمزدها رخ دهد.

طبق مدل اقتصادی پیشنهادی برای سولانا، در سال ۲۰۳۵ کارمزد پایه سولانا باید به میانگین ۰.۰۰۰۰۰۲ SOL کاهش پیدا کند. در این صورت کارمزد ولیدیتورها فقط یکدهم کارمزد پایه خواهد بود و رباتهای MEV برای تراکنشهای سنگین خود، باید کارمزد بسیار بیشتری نسبت به ولیدیتورها بپردازند.

در کنار این فرضیات، کارمزد اولویت (Priority fee) برای ۱۵ درصد از کل تراکنشها نیز مجاز در نظر گرفته شده است. اگر فرض کنیم که MEV حدود ۰.۱ درصد از TVL (۱ تریلیون دلار) را تشکیل دهد، درآمد آن ۱ میلیارد دلار خواهد بود. بر اساس این فرضیات، نتیجه بهصورت زیر خواهد بود است:

تورم:

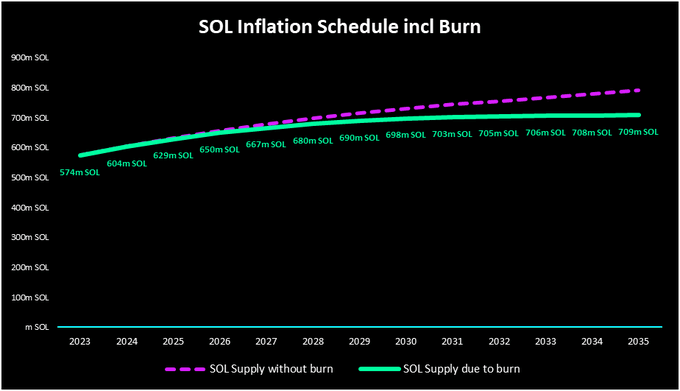

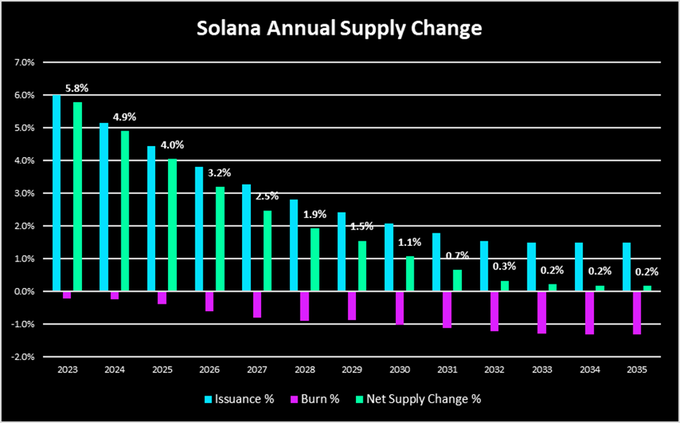

پیشبینی میشود که تورم تا سال ۲۰۳۲ تقریبا به صفر درصد برسد. دلیل این اتفاق، کاهش نرخ تورم به ۱.۵ درصد در سال ۲۰۳۱ خواهد بود. کارمزدهای دریافتشده نیز افزایش خواهد یافت و ۵۰ درصد از آنها سوزانده خواهد شد تا عرضه کل کاهش یابد. اگر میانگین کارمزدهای پایه از سطح تعیینشده فراتر برود، سولانا ضدتورمی میشود.

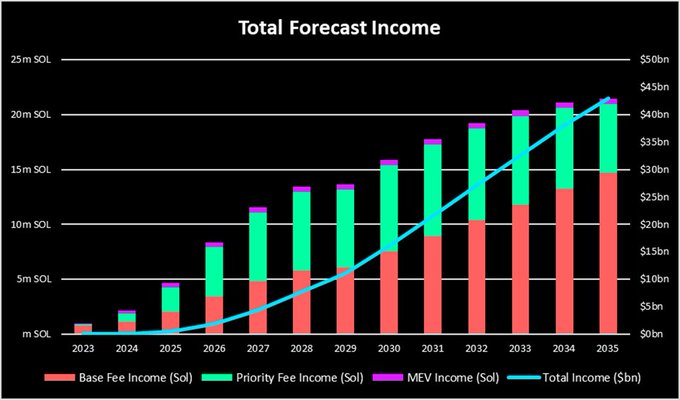

درآمد کل:

انتظار میرود که درآمد کل سولانا در سال ۲۰۳۵ به ۴۳ میلیارد دلار برسد که بخش بزرگی از آن را کارمزد تراکنشهای کاربران (۲۰۰ هزار تراکنش در ثانیه) تشکیل میدهد.

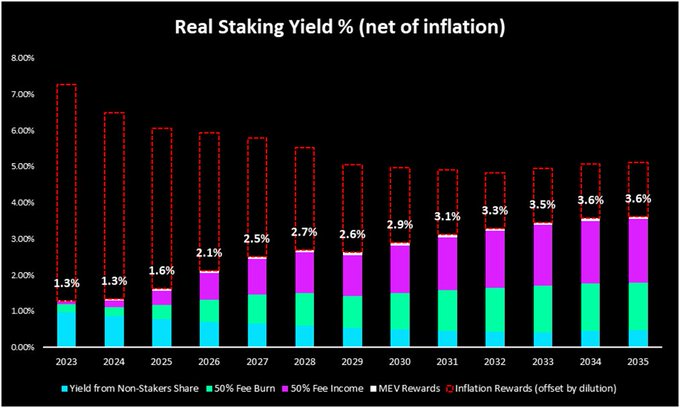

سود دریافتشده استیکینگ (Staking) در سال ۲۰۳۵ به ۵ درصد خواهد رسید. ۱.۵ درصد از این سود، پاداشهای تورمی است که با کاهش تورم از ۱.۵ به صفر جبران میشود. بنابراین سود واقعی استیکینگ (خالص تورم) برابر با ۳.۶ درصد خواهد بود. توجه داشته باشید که این محاسبات با نرخ فعلی ۸۴ درصدی استیکینگ نسبت به عرضه کل SOL محاسبه شده است.

جالب است بدانید که سود فعلی استیکینگ اتریوم بر اساس نرخ استیکینگ فقط ۲۰ درصد است. اگر اترهای بیشتری استیک شود، سود استیکینگ کاهش پیدا میکند. اما در طرف دیگر هر چه SOL کمتری در سولانا استیک شود، سود افزایش مییابد.

سود ولیدیتورها:

اگر این مدل اقتصادی پیشنهادی برای سولانا اجرا شود، میتوان بدون کاهش سودآوری به هدف ۲۰ هزار ولیدیتور دست یافت (و حتی بیشتر از این تعداد). در این صورت سود هر ولیدیتور بهطور میانگین ۶۰ هزار دلار خواهد بود.

نسبت قیمت به درآمد (P/E):

اگر سولانا سالانه ۴۳ میلیارد دلار درآمد داشته باشد، حجم بازار کاملا رقیقشده (FDV) آن به ۱.۴ تریلیون دلار و قیمت SOL نیز به ۲ هزار دلار میرسد. در این صورت میانگین کارمزدهای پایه چه تغییری خواهد کرد؟

همانطور که قبلتر اشاره شد، کارمزد سولانا ۰.۰۰۰۰۰۲ SOL خواهد بود که برای هر تراکنش معادل ۰.۰۰۳ دلار است. جان شاربونو (Jon Charbonneau) در ارزیابی اخیر خود، کارمزد شبکه لایه اول اتریوم برای تراکنشهای لایه دوم را ۰.۲ دلار در نظر گرفته است. ضمنا، کارمزد شبکههای لایه دوم هم باید به آن اضافه شود. در نتیجه، کارمزد سولانا ۱۰۰ برابر ارزانتر خواهد شد.

۲۰۲۳ ۲۰۲۴ ۲۰۲۵ ۲۰۲۶ ۲۰۲۷ ۲۰۲۸ ۲۰۲۹ ۲۰۳۰ ۲۰۳۱ ۲۰۳۲ TPS کل اتریوم ۱۱ ۸۵ ۱۰۱ ۷۱۸ ۸۷۴ ۸,۷۶۶ ۱۰,۲۵۸ ۱۲,۳۶۴ ۱۵,۳۷۱ ۴۰,۰۱۷ کارمزدهای پایه کل لایه یک اتریوم (میلیارد دلار) ۱.۱ ۵.۷ ۱۹.۹ ۴۵ ۸۱.۹ ۱۱۸.۹ ۱۵۷.۸ ۱۹۱.۳ ۲۲۸.۹ ۲۵۲.۱ میانگین کارمزد پایه لایه اول (دلار) ۳.۲۸ ۲.۱۲ ۶.۲۴ ۱.۹۸ ۲.۹۶ ۰.۴۳ ۰.۴۹ ۰.۴۹ ۰.۴۷ ۰.۲۰ به اضافه کارمزد لایه دوم تخمینی (دلار) ۱.۶۴ ۱.۰۶ ۳.۱۲ ۰.۹۹ ۱.۴۸ ۰.۲۱ ۰.۲۴ ۰.۲۴ ۰.۲۴ ۰.۱۰ کارمزد پایه تخمینی برای هر تراکنش (دلار) ۴.۹۲ ۳.۱۸ ۹.۳۶ ۲.۹۷ ۴.۴۵ ۰.۶۴ ۰.۷۳ ۰.۷۳ ۰.۷۱ ۰.۳۰

سوالات متداول (FAQ)

- این طرح کدام قسمت را برای رسیدن به قیمت ۲۰۰۰ دلاری اصلاح میکند؟

مدل اقتصادی پیشنهاد شده تغییراتی در ساختار کارمزدهای سولانا پیشنهاد میکند که اجرای آن میتواند قیمت سولانا را به ۲۰۰۰ دلار برساند. - چه عواملی روی قیمت SOL تاثیر میگذارند؟

افزایش خرید سولانا برای پرداخت کارمزدها و کسب سود از استیکینگ در کنار افزایش هولد این رمزارز به عنوان ذخیره ارزش، میتواند منجر به رشد قیمت SOL شود.

جمعبندی

در این مطلب، یک مدل اقتصادی پیشنهادی برای سولانا را بررسی کردیم که میخواهد مشکلات موجود در سیستم کارمزدهای آن را رفع کند. براساس این مدل، کارمزدهای پایه شبکه کاهش یافته و تورم سولانا تا سال ۲۰۳۲ به صفر میرسد. با اجرای صحیح تغییرات، قیمت ارز دیجیتال سولانا به ۲ هزار دلار خواهد رسید و FDV شبکه نیز به ۱.۴ تریلیون دلار افزایش خواهد یافت. درآمد سالانه سولانا نیز به ۴۳ میلیارد دلار خواهد رسید. مهمتر از همه، بهکمک این طرح اقتصادی میتوان بدون کاهش سودآوری، چشمانداز افزایش تعداد ولیدیتورها به ۲۰ هزار نود را محقق کرد و حتی مجموعه ولیدیتورها را بیش از این عدد گسترش داد. لطفا شما نیز دیدگاه و نظرات خود را در رابطه با سیستم اقتصادی سولانا و این طرح پیشنهادی با ما به اشتراک بگذارید.