یکی از مفاهیم محبوب و ترند در حوزه دیفای (DeFi)، مفهوم سود واقعی یا Real yield است. بهطور مدام در رسانههایی مثل توییتر و کامیونیتیهای ارز دیجیتال به این مفهوم اشاره میشود و نظر سرمایهگذاران و فعالان دیفای به آن جذب شده است. اما سود واقعی در دیفای چیست؟ چگونه میتوان به سود واقعی رسید؟ چه پروتکلهای قابلیت ارائه سود واقعی را دارند؟ در این مقاله با میهن بلاکچین همراه باشید تا مفهوم سود واقعی و اهمیت آن در حوزه دیفای را بررسی کنیم.

سود واقعی در دیفای چیست؟

در امور مالی سنتی (TradFi)، سود واقعی با تفریق سود بهدستآمده از تورم محاسبه میشود. برای مثال، اگر سود یک اوراق قرضه ۸ درصد باشد و در طول عمر این اوراق قرضه تورم به ۷ درصد برسد، بازده واقعی آن ۱ درصد خواهد بود.

در حوزه دیفای، سود واقعی به سودهای به دست آمده از فعالیت اقتصادی و کارمزدهای دریافت شده در قبال خدمات اشاره دارد. علاوه بر اینها، سود واقعی نوعی مدل سرمایهگذاری در دیفای است که در آن سود کاربران به پروتکلهایی بستگی دارد که بازده و درآمد خود را در قبال سپردهگذاری (Stake) و قفل کردن توکنها، با کاربران تقسیم میکنند. ضمنا، این بازده باید به ارزهای دیجیتال Blue chip (رمزارزهایی که نوسانات قیمتی کمی دارند) یا استیبل کوینها که ارزش خود را در طول زمان حفظ میکنند، اختصاص داده شود. با این تعریف، سود واقعی شامل توکنهایی با نوسانات بالا، توکنهای فارم و توکنهای ریبیس (Rebase) نمیشود.

چرا سود واقعی به طور ناگهانی در دیفای اهمیت پیدا کرد؟

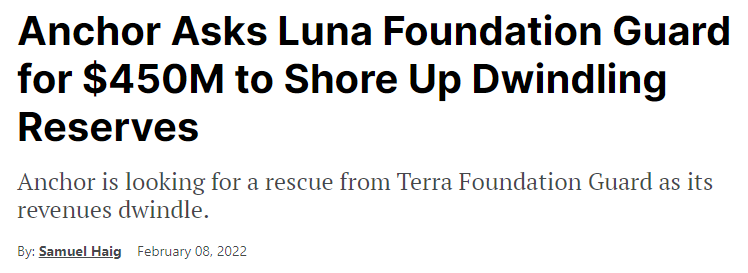

بهطور خلاصه، سود واقعی میتواند به مقابله با تفکر «به دست آوردن پول مفت» که در دیفای رایج شده است، کمک کند. آن دسته از کاربران دیفای که زمانی با دریافت درصد بازده سالانه (APY) بالا خوشحال و مشعوف بودند، در حال حاضر همانند کاربرانی که زمانی گرفتار حباب عرضه اولیه کوین یا ICOها شده بودند، اکنون در ضرر هستند.

در نتیجه، جامعه کاربری دیفای نسبت به فرصتهای جدید کسب سود محتاطانه عمل میکند، حتی اگر از سود این فرصتها مطمئن باشد. پیشنهاد سود سالانه ۲۰ درصدی شبکه ترا برای استیبل کوین UST در همین اواخر و پیش از سقوط این شبکه، یک اتفاق عبرتآمیز برای کاربران دیفای بود.

به نظر میرسید که این سود ۲۰ درصدی برای رقابت با سایر پروتکلهایی که سود بالایی دارند تعیین شده است، اما به کمک بودجههای بازاریابی، پرداخت این سودها همچنان ادامهدار شد. محاسبات نشان میدهد که بخش بزرگی از سود سالانه پروتکل انکر (Anchor) برای UST، از وامدهی و یا فعالیتهای اقتصادی تامین نشده است.

با توجه به اینکه عوامل فاندامنتالی محکمی برای پذیرش UST وجود نداشت، بلاک چین ترا و کاربرانش یک جایگاه سستبنیاد برای خود ساختند که با خروج سرمایه افراد، سریعا فرو ریخت. در زمان سقوط که استیبل کوین ترا وابستگی خود را نسبت به دلار از دست داد، بخش زیادی از عرضه UST در پروتکل انکر سپردهگذاری شده بود.

پروتکلهای دیفای چگونه میتوانند سود واقعی ارائه کنند؟

یک پروتکل قبل از ادعای ارائه سود واقعی به کاربران، باید درآمد و بازده کسب کند. همانطور که سم بکمن فراید (مدیرعامل پیشین صرافی ورشکسته FTX) در پادکست DeFiant که در نوامبر ۲۰۲۰ منتشر شد، اشاره کرد، پروتکلهای دیفای باید خدماتی را ارائه بدهند که کاربر حاضر است برای این خدمات کارمزد بپردازد. او گفت: «اگر انگیزهای برای کاربران نباشد، دیگر چه چیزی برای ارائه باقی میماند؟»

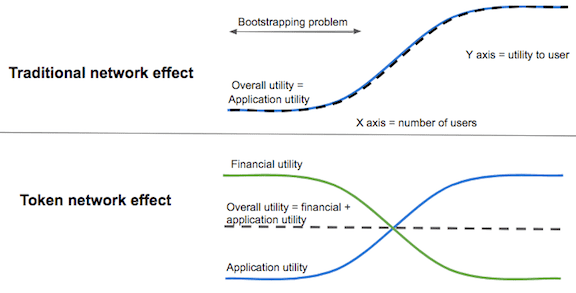

البته این بدان معنی نیست که پاداشدهی به کاربران با استفاده از توکنهای یک پروژه در روزهای اولیه راهاندازی، کار اشتباهی است. تشویق کاربران برای مشارکت در شبکه با توکن خود پروتکل، همان روشی است که بیت کوین و سولانا با استفاده از آن اعتبارسنجها را وادار میکنند تا نهاییسازی بلاکهای جدید را به صورت صادقانه انجام دهند.

بهطور مشابه، توکنهای حاکمیتی نیز علاوه بر ارائه سودهای مالی، کاربردهای دیگری برای سازمانهای مستقل غیرمتمرکز (DAOs) دارند. اکنون در اواخر سال ۲۰۲۲، جامعه کاربری دیفای به این حقیقت پیبرده است که اکثر توکنهای حاکمیتی بیشتر برای رایدهی در توسعه و بهبودیهای یک پلتفرم مناسب هستند تا کسب سود.

با این اوصاف، اگر یک توکن حاکمتی بتواند به عنوان یک توکن نقدینگی نیز عمل کند، قابلیت تبدیل شدن به یک منبع سود واقعی را خواهد داشت. همچنین عاملی که باعث میشود توکنهای نقدینگی بتوانند به کاربران سود واقعی پرداخت کنند، این است که سرمایه در قالب کارمزد وارد پروتکل شود. در این صورت پروتکلی که کارمزد تراکنشها را از کاربران خود دریافت میکند، میتواند این کارمزد را با کاربرانی که داراییهای خود را در آن پروتکل استیک کردهاند، تقسیم کند.

کدام خدمات باعث جذب کاربرانی میشود که مایل به پرداخت کارمزد هستند؟

طبق اکثر مقالات، پستها و توییتهای منتشر شده اخیر، پروتکلهای دیفای سود واقعی را به کاربرانی میدهند که توکنهای نقدینگی خود را سپردهگذاری کنند. اکثر پروژههایی که در این مقالات و مطالب به آنها اشاره میشود یا صرافی غیرمتمرکز (DEX) هستند و یا خدماتی هستند که از سود یک صرافی غیرمتمرکز استفاده میکنند.

موفقیت پلتفرم GMX و مدل توکن نقدینگی آن، این پلتفرم را به یک منبع عالی سود واقعی در دیفای تبدیل کرده است و این پروژه تا امروز، حدود ۶۰ میلیون دلار سود توزیع کرده است. کاربرانی که به این پلتفرم نقدینگی ارائه میکنند، ۷۰ درصد از درآمد GMX را به صورت توکن GLP دریافت میکنند و ۳۰ درصد باقی مانده از درآمد پلتفرم نیز به صورت اتریوم و آوالانچ به کاربرانی توزیع میشود که توکنهای GMX خود را سپردهگذاری کنند.

برای کسب سود واقعی، کاربران باید توکنهای خود را برای مدتی سپردهگذاری یا قفل کنند. به طرز چشمگیری ۸۶ درصد از توکنهای GMX برای کسب سود واقعی سپردهگذاری شدهاند.

کرو (Curve) و پلتفرم کانوکس (Convex) را نیز میتوان بهعنوان یک منبع سود واقعی در دیفای دستهبندی کرد. همانند سپردهگذاری استیبل کوینها، کاربران با قفل کردن توکنهای CRV بخشی از پاداشها را به صورت 3CRV دریافت میکنند. با این حال منشا بخش بزرگی از سود پرداخت شده در ازای سپردهگذاری CRV یا CVX، به صورت توکنهای CRV پرداخت میشود.

با توجه به رایگیری حاکمیتی اخیر برای تغییر کارمزد یونی سواپ (Uniswap)، احتمالا در آینده یونی سواپ نیز وارد این بازی کارمزدها خواهد شد. هیچ کس نمیداند که کارمزدها چگونه تغییر خواهد کرد، اما یونی سواپ یکی از پراستفادهترین صرافیهای غیرمتمرکز در دیفای است و از پتانسیل بسیار بالایی برای کسب بازده برخوردار است.

استفاده از نسبت P/E برای محاسبه سود واقعی در دیفای

در محاسبه سود واقعی ارائه شده توسط پروتکلهای دیفای، باید به چند نکته دقت کرد. اولا، واقعی بودن سود یک پروژه به این معنی نیست پروژه یک فرصت سرمایهگذاری بسیار خوب است.

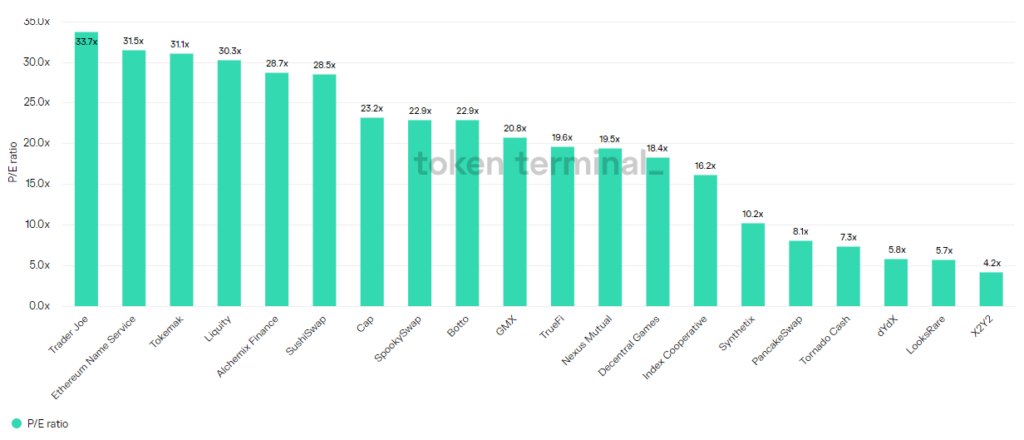

برای مثال، باید با استفاده از نسبت P/E (نسبت قیمت به سود)، نسبت ارزش سرمایهگذاری در توکن یک پروتکل به سود واقعی آن را محاسبه کرد. بازدهی که یک پروتکل نسبت به قیمت توکن خود ارائه میدهد، چقدر است؟

در حال حاضر، نسبت P/E پلتفرم GMX برابر با ۲۰.۸ است که از تقسیم ارزش بازار آن بر بازدهی که در طول یک سال میدهد، به دست آمده است. یعنی اگر قیمت توکن GMX و بازدههای آن ثابت بماند، جبران هزینه اولیه خرید GMX حدود ۲۱ سال طول میکشد (اگر فقط سپردهگذاری GMX را در نظر بگیریم، سه برابر این مدت طول خواهد کشید).

از طرفی، نسبت P/E کرو ۳۸۰.۰ است که چندان جالب به نظر نمیرسد. اما سود واقعی کرو به قدری با توکنهای CRV تقویت شده است که میتوان گفت سود کرو یکی از منابع مهم بازده در دیفای است، حتی اگر ۱۰۰ درصد سود این پلتفرم واقعی نباشد.

البته، قیمت توکنهای سود واقعی ثابت نخواهد ماند و همیشه میتوان قبل، بعد و یا در زمان سررسید از سپردهگذاریها خارج شد و سرمایه اولیه را جبران کرد. از آنجایی که برای کسب سود واقعی توکنها باید استیک یا قفل شوند، هر اتفاقی ممکن است در طول سپردهگذاریهای چند ساله رخ دهد.

قطعا هیچ کسی نمیتواند اتفاقات آینده را پیشبینی کند. اما پروژههای کوچک که دارای طرحهای تقسیم بازده هستند معمولا یک روز کاربران را با افزایش قیمت و توانایی ارائه سود واقعی خود غافلگیر میکنند. در نتیجه، آمار زمان حال تاثیر زیادی بر نتایج آینده ندارد.

آیا سود واقعی، دیفای را به سمت پایداری بیشتر میبرد؟

متاسفانه بهمحض رخ دادن یک ویژگی بزرگ و جدید در دیفای، فرصتطلبها صف خواهند کشید و ادعا خواهند کرد که پلتفرم آنها نیز این ویژگیها را دارد. در حال حاضر نیز بعضی از اعضای کامیونیتی دیفای به کاربران دیگران هشدار دادهاند که اطمینان زیادی به پروژههای وعدهدهنده سود واقعی نداشته باشند.

در هر صورت، دور کردن حوزه دیفای از APYهای ناپایدار تولید شده توسط توکنهایی که محکوم به سقوط هستند، اتفاق بدی نیست. آینده دیفای به ارائه خدمات و محصولات پایدار با کاربردهای واقعی، کسب کارمزدهای واقعی و ارائه سود واقعی به جامعه کاربری بستگی دارد.

جمعبندی

یکی از مفاهیمی که در حوزه دیفای و بهخصوص در زمینه سپردهگذاری و کسب درآمد اهمیت دارد، مفهوم سود واقعی است. در حال حاضر پروژهها و پروتکلهای زیادی ادعا میکنند که به کاربران و جامعه کابری سود واقعی ارائه میدهد. اما اینکه تا چه اندازه سود این پروتکلها واقعی است، نیاز به بررسی دارد. چه پروتکلهایی پتانسیل ارائه سود واقعی را دارند؟ چگونه میتوان به سود واقعی دست یافت؟ اهمیت سود واقعی در دیفای و آینده آن چیست؟ اینها سوالاتی هستند که در مطلب فوق سعی کردیم به آنها پاسخ دهیم. نظر شما درباره این مطلب چیست؟ دیدگاه خود را با ما به اشتراک بگذارید.