توکنهایی با موجودی منعطف (Elastic supply tokens) توکنهایی هستند که موجودی در حال گردش آنها تغییر میکند. ایده این نوع توکنها آن است که به جای نوسان قیمت، موجودی توکن بر اساس رویدادی به اسم ریبیس (rebase) تغییر میکند.

تصور کنید اگر پروتکل بیت کوین میتوانست این موضوع را عملی کند که چه مقدار بیت کوین در کیف پول کاربرها موجود باشد تا به قیمت مشخصی دست یابد. فرض کنید امروز یک بیت کوین دارید. فردا که از خواب بیدار میشوید ۲ بیت کوین خواهید داشت، اما قیمت هر کدام نصف قیمت دیروز باشد. نحوه عملکرد مکانیزم ریبیس بدین گونه است.

حوزه دیفای شاهد پیدایش انواع جدیدی از محصولات مالی بر بستر بلاک چین بوده است. در مقالههای دیگر درباره ییلد فارمینگ، بیت کوین توکنیزهشده بر بستر اتریوم، یونیسواپ و وامهای سریع (flash loans) صحبت کردهایم. حوزه دیگری از عرصه ارزهای دیجیتال که مشاهده و بررسی آن جالب است، توکنهای دارای موجودی منعطف یا توکنهای ریبیس هستند.

مکانیزم منحصربهفرد موجود در این توکنها، انجام آزمایشات بسیار زیادی را امکانپذیر میسازد. در ادامه به بررسی نحوه عملکرد این توکنها خواهیم پرداخت و ریسکهای آن را پوشش میدهیم. همچنین پیشنهاداتی برای بهبود آن ارائه خواهیم کرد. با میهن بلاکچین همراه باشید.

توکن با موجودی منعطف چیست؟

نحوه عملکرد توکنهای دارای موجودی منعطف یا توکنهای ریبیس بدین صورت است که موجودی در حال گردش آنها به دلیل تغییر قیمت، افزایش یا کاهش مییابد. این کاهش یا افزایش در موجودی با مکانیزمی به اسم ریبیسینگ (rebasing) انجام میشود. هنگامی که ریبیس انجام میشود، موجودی توکن به صورت الگوریتمی و بر اساس قیمت فعلی هر توکن، افزایش یا کاهش مییابد.

از جهاتی میتوان توکنهای دارای موجودی منعطف را مشابه با استیبل کوینها دانست. هدف این توکنها دستیابی به قیمت هدف است و مکانیزم ریبیسینگ نیز این موضوع را تسهیل میسازد. هرچند، تفاوت مهم و کلیدی این دو نوع در آن است که توکنهای ریبیسینگ با تغییر موجودی در حال گردش در صدد دستیابی به هدف موردنظر هستند.

اما یک سوال در این بین مطرح میشود. آیا ارزهای دیجیتال دیگری با موجودی غیرثابت و در حال تغییر وجود ندارد؟ بله، به نوعی وجود دارند. در حال حاضر، با استخراج هر بلاک، ۶.۲۵ بیت کوین به وجود میآید. پس از هاوینگ سال ۲۰۲۴، این مقدار به ۳.۱۲۵ بیت کوین در هر بلاک کاهش خواهد یافت. این نرخ قابل پیشبینیای است، بنابراین میتوانیم تعداد بیت کوینهایی که سال بعد یا پس از هاوینگ بعدی وجود خواهند داشت را تخمین بزنیم.

نحوه عملکرد توکنهای دارای موجودی منعطف فرق میکند. همانطور که اشاره شد، مکانیزم ریبیسینگ به صورت دورهای، موجودی در حال گردش را تنظیم میکند. فرض کنید توکن با موجودی منعطفی داریم که هدف آن، دستیابی به قیمت ۱ دلار است. اگر قیمت آن بیشتر از یک دلار باشد، مکانیزم ریبیسینگ، موجودی را افزایش و قیمت هر توکن را کاهش میدهد. در مقابل، اگر قیمت کمتر از یک دلار باشد، مکانیزم ریبیسینگ، موجودی را کاهش و قیمت هر توکن را افزایش خواهد داد.

این موضوع از لحاظ عملی به چه معنا است؟ با وقوع ریبیسینگ، تعداد توکنهای موجود در کیف پول کاربران تغییر میکند. فرض کنید توکنی به اسم Rebase USD) rUSD) داریم که در صدد دستیابی به قیمت یک دلار است. ۱۰۰ توکن rUSD در کیف پول سختافزاری شما قرار دارد. فرض کنید قیمت به کمتر از یک دلار میرسد. پس از وقوع مکانیزم ریبیسینگ، ۹۶ توکن rUSD در کیف پول خود خواهید داشت. اما در عین حال، قیمت هر توکن نسبت به قبل از وقوع ریبیسینگ، بیشتر خواهد بود.

ایده و هدف این است که نسبت دارایی شما به کل موجودی، با ریبیسینگ تغییر نکند. اگر قبل از ریبیسینگ، یک درصد از کل موجودی توکن را در اختیار دارد، پس از ریبیسینگ نیز همچنان یک درصد کل موجودی را داشته باشید، حتی اگر تعداد کوینهای موجود در کیف پول شما تغییر کرده باشد. در واقع، فارغ از تغییر قیمت، سهم شما از موجودی توکن موردنظر حفظ خواهد شد.

تنها نمونه از توکنهای ریبیس، استیبل کوینها نیستند و ریبیسینگ همواره برای حفظ قیمت صورت نمیگیرد. توکنهای سودده (Interest Bearing) نیز از این مکانیزم برای افزودن بهره به موجودی کاربر استفاده میکنند. به عنوان به مثال در لیکویید استیکینگ، این شیوه بسیار متداول است؛ کاربر با استیک کردن دارایی خود، رسیدی (توکنی) به نشانه این عمل دریافت میکند. سود حاصل از مشارکت در فرایند اجماع PoS به شکل غیرمستقیم، به جای آن که با برداشت (Claim) کردن آزاد شود، در بسیاری از مواقع به شکل افزایش میزان توکن رسید خود را نشان میدهد.

نمونههایی از توکنهای ریبیس

در ادامه برخی از توکنهایی که از ساختار ریبسینگ استفاده میکنند را معرفی خواهیم کرد. این توکنها دارای موجودی منعطف هستند.

امپلفورث

امپلفورث (Ampleforth) یکی از اولین کوینهایی است که بر اساس مکانیزم موجودی منعطف کار میکند. هدف امپلفورث این است تا یک استیبل کوین بدون وثیقه باشد که طی آن، قیمت هر توکن AMPL یک دلار شود. ریبیسینگ در امپلفورث هر ۲۴ ساعت یکبار رخ میدهد.

این پروژه تا زمان معرفی کمپین ماینینگ نقدینگی به اسم Geyser پذیرش نسبتا کمی داشته است. نکته جالب درباره این طرح، مدت زمان آن است. طی این کمپین، توکنها طی یک دوره ۱۰ ساله به شرکتکنندگان توزیع خواهد شد. Geyser یک مثال بسیار خوب از این موضوع است که مشوقهای نقدینگی چگونه میتوانند توجه و پذیرش چشمگیری را برای پروژههای دیفای ایجاد کنند.

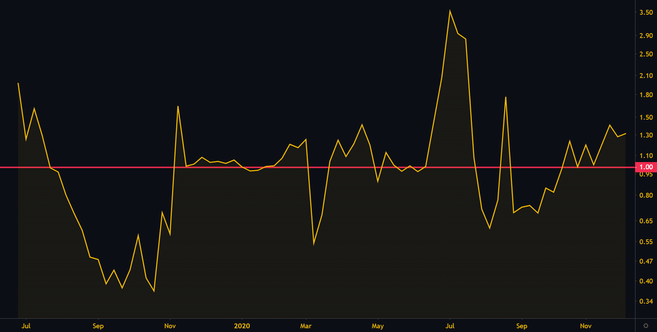

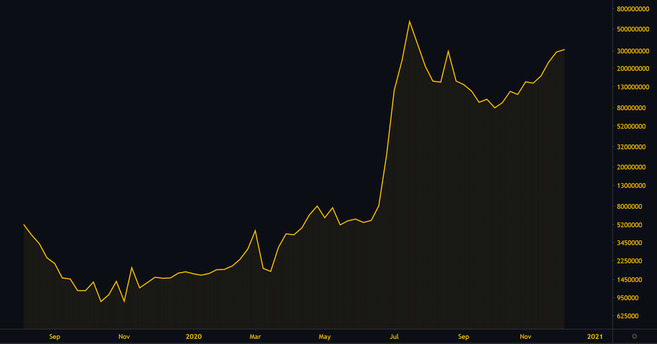

اگرچه AMPL از نظر فنی یک استیبل کوین است، اما نمودار قیمت آن به شما نوسان قیمت توکنها با موجودی منعطف را نشان میدهد.

این نکته را به خاطر داشته باشید که نمودار قیمت فوق، فقط قیمت هر توکن AMPL را نشان میدهد و تغییر موجودی آن را مدنظر قرار نداده است. با این حال، قیمت امپلفورث به شدت پرنوسان است و سروکار داشتن با آن بسیار پرخطر و ریسکی است. ارائه نمودار توکنهای دارای موجودی منعطف بر حسب ارزش بازار میتواند منطقیتر باشد. از آنجایی که قیمت هر توکن آنچنان مهم نیست، ارزش بازار میتواند معیار دقیقتری از رشد و پذیرش شبکه باشد.

یام فاینانس

یام فایننس (Yam Finance) یکی دیگر از سایر پروژههای توکن با موجودی منعطف است که مورد پذیرش واقع شده است. طراحی کلی پروتکل یام به نوعی ترکیبی از موجودی منعطف امپلفورث، سیستم استیکینگ سینتتیکس (Synthetix) و عرضه عادلانه yearn.finance است. قیمت هدف توکنهای YAM نیز یک دلار است.

توکنهای YAM آزمایشی است که کاملا متعلق به جامعه است، زیرا تمام توکنها از طریق ماینینگ نقدینگی توزیع شده است و هیچ توکنی از قبل استخراج نشده و به موسسان آن اختصاص نیافته است. شانس کسب و دریافت این توکنها از طریق یلد فارمینگ برای تمام افراد یکسان بوده است.

یام به عنوان یک پروژه کاملا جدید و ناشناخته توانسته است کمتر از دو روز، ۶۰۰ میلیون دلار سرمایه مسدودشده در استخرهای استیکینگ به دست آورد. دلیل آنکه این مقدار نقدینگی به دست آمده است، نحوه فارمینگ YAM است که دارندگان بعضی از محبوبترین توکنهای دیفای را هدف قرار داده است. این توکنها عبارتند از COMP، LEND، LINK، MKR، SNX، ETH، YFI.

هرچند، به دلیل وجود یک باگ در مکانیزم ریبیسینگ، موجودی بسیار بیشتری نسبت به مقدار برنامهریزیشده استخراج شد. این پروژه سرانجام مجددا عرضه شد و به لطف حسابرسی جدید توسط جامعه، به قرارداد توکن جدیدی انتقال یافت. اکنون آینده یام کاملا در دستان دارندگان آن است.

الیمپوس دائو

الیمپوس دائو (Olympus DAO) مبدع طرحی به نام (3 , 3) بود که «به اصطلاح» به کمک نظریه بازی، سیستم را در تعادلی پایدار قرار میداد؛ توکن اهم نشاندهنده سهم کاربر در سبدی از ارزهای دیجیتال بود. با قفل کردن توکن Ohm در این پلتفرم، نسخه استیک شده آن sOhm را دریافت میکردید که سود نجومی به آن تعلق میگرفت. این سود به شکل افزایش موجودی sOhm شما به نمایش در میآمد. پس از پلتفرم الیمپوس و به واسطه توجه فراوان به آن، به زودی فورکهای مختلفی از آن در شبکههای مختلف سر برآوردند.

با نمایش تعادل ناپایدار این شیوه و فشار فروش شدیدی که سودهای نجومی به ارمغان میآورد، برخی از این پلتفرمها با دور شدن از ایده اولیه خود – که ایجاد یک ارز با پشتوانه سبدی از ارزهای دیجیتال بود – به پلتفرمهایی برای سرمایهگذاری (صندوقهای جمعی سرمایهگذاری) بدل شدند. دوران رشد قارچگونه Olympus بیفایده نبود؛ این پلتفرم یکی از نخستین پلتفرمهایی بود که مفهوم نقدینگی متعلق به پروتکل (POL) را وارد فضای ارزهای دیجیتال کرد که سبب کاهش سرمایه مزدور شد.

ریسکهای موجود در توکنهای دارای موجودی منعطف

توکنهای دارای موجودی منعطف، سرمایهگذاریهای به شدت پرخطر و ریسکی هستند. فقط در صورتی باید در این توکنها سرمایهگذاری کنید که کاملا برنامه خود را بدانید و از آن مطمئن باشید. به خاطر داشته باشید که بررسی نمودارهای قیمت آنچنان مفید نخواهد بود، زیرا مقدار توکنهایی که در اختیار خواهید داشت پس از ریبیسینگ تغییر خواهد کرد.

البته این موضوع میتواند سود شما را چند برابر کند، اما در مقابل ممکن است ضرر شما نیز چند برابر شود. اگر ریبیسینگ هنگامی رخ دهد که قیمت در روند نزولی باشد نه تنها به دلیل کاهش قیمت، پول خود را از دست میدهید، بلکه پس از هر ریبیسینگ توکنهای کمتری خواهد داشت.

از آنجایی که شناخت توکنهای ریبیسینگ بسیار پیچیده است، سرمایهگذاری در این توکنها برای اکثر معاملهکنندگان منجر به از دست دادن سرمایه میشود. فقط در صورتی بر روی توکنهای ریبیسینگ سرمایهگذاری کنید که مکانیزم آنها را کاملا بشناسید. در غیر این صورت، کنترلی بر روی سرمایهگذاری خود نخواهید داشت و نمیتوانید تصمیمات آگاهانهای اتخاذ کنید.

خطر مهم دیگری که وجود دارد، قفل نکردن سرمایه در پروتکل در صورت وجود تورم سنگین است. اگر به هر دلیلی این کار را انجام ندهید، به واسطه رقیق شدن شدید توکن و افزایش مقدار در گردش آن، ارزش توکن شما به شدت کاهش خواهد یافت.

ارزیابی توکن های با موجودی منعطف

با وجود احساس ترس و وضعیت نزولی در بازار ارزهای دیجیتال، باید به نوسانات این بازار عادت داشته باشیم. ثروت، توسط اولویتبندیهای اصولی و بلندمدت به همراه تکنیکهای درست ارزشگذاری قابل دستیابی است. نویسنده مقاله هیچ ایدهای از اینکه انتهای این روند کجاست و چگونه فدرال رزرو ایالات متحده با دادههای اقتصادی، بر ارزهای دیجیتال، ارزیابی داراییها و بدهیها تاثیر خواهد گذاشت، ندارد.

اما نباید اجازه داد این مسائل ما را از انجام تحلیلهای درست در جهت کسب بازده بیشتر، بازدارد. فراموش نکنید، پذیرش سازمانی بیت کوین، هاوینگ سهگانه اتریوم و رونق متاورس پیش روی ماست. این زمان ممکن است آخرین فرصت ما برای سوار شدن به این قطار به سرعت در حال حرکت باشد.

نگارنده مقاله، در انتظار فرارسیدن زمانی بود که احساس کند دانش او درباره توکنهای با موجودی منعطف، بهقدری کافی است که بتواند راهکار جایگزینی که عملکرد بهتری داشته باشد را معرفی کند. او اکنون فکر میکند که به حد کافی به این دانش را دارد.

در ادامه تمام جنبههای توکن های با موجودی منعطف و اینکه چگونه ویژگیهای مختلف این توکنها بر قیمت نهایی آنها تاثیرگذار است را بررسی میکنیم. از منظر استراتژیهای مختلف، بررسی میکنیم که چه عواملی مثبت، منفی یا خنثی هستند که میتوانند سود یا محبوبیت دارایی را افزایش داده و در نتیجه سود مورد انتظار ما را افزایش دهند.

سرمایهگذاری در داراییهای خزانهداری – مثبت

درست است که در کوتاهمدت روند قیمت دارایی در بازارهای نزولی مقداری نزولی است، ولی روند کلی مثبت است. به همان دلیلی که در صندوقهای سرمایهگذاری مشترک (Mutual Fund) و صندوقهای پوشش ریسک (Hedge Fund) سرمایهگذاری میکنیم، باید در توکن های با موجودی منعطف هم سرمایهگذاری کنیم. افراد باهوش گرد هم میآیند و خزانه را راه میاندازند. سپس ارزش خزانه بالا میرود و فرصتهای کسب سود سهام، بازخرید و آربیتراژ را فراهم میکند. خزانههایی که دارای حجم عظیمی از استیبل کوین بوده و فاقد داراییهای قابل سرمایهگذاریاند، دارای چشمانداز خنثی تا منفی هستند.

استیکینگ و درصد سود سالیانه – خنثی تا منفی

استیکینگ یا سپردهگذاری و دریافت سود حاصل از توکن های با موجودی منعطف، در حالت کلی دارای اثر خنثی روی استیک کنندهها و اثر منفی روی غیر سهامداران است. در زمان دریافت پاداش این توکنها، ارزش بازار بلافاصله بین ۰.۳ تا ۰.۷ درصد افزایش مییابد. از آنجا که رشد اساسی، ریسک و چشمانداز خزانهداری تغییر نکرده است، این سودها مصنوعیاند و بازارسازها و آربیتراژکنندگان، توکنهای خود را برای کاهش ارزش بازار به همان میزان ۰.۳ تا ۰.۷ درصد، به فروش میرسانند. تاکید مجدد که APY یا درصد سود سالیانه یک الگوی رفتاری است. بنابراین بهخاطر APY و چیزهای دیگر، روی این توکنها سرمایهگذاری نکنید. هر چه APY کمتر باشد، بهتر است.

نقدینگی متعلق به پروتکل (POL) – مثبت، خنثی یا منفی

چیزی که به ندرت در مورد آن بحث شده، استخرهای نقدینگی متعلق به پروتکل یا Protocol-owned Liquidity (بهاختصار POL) و نحوه عملکرد آنها در ارتباط با توکن های با موجودی منعطف است. یکی از بهترین ویژگیهای توکنهای Rebase این است که پروتکل دارای نقدینگی مختص خود است. بنابراین، نیازی نیست برای تامین و ثبات نقدینگی پروژه خود، به تامینکنندگان نقدینگی (Liquidity Provider) که عامل انسانی آنها را کنترل میکنند، متکی باشید.

[

با این حال، بدلیل تورم ناشی از پاداش توکن با موجودی منعطف، چشمانداز بلندمدت قیمت برای این توکنها منفی است. اگر درصد سود سالیانه برای یک دوره مستمر بسیار بالا باشد، چشمانداز POL بدلیل روند کاهشی قیمت و اثرات ضرر ناپایدار (Impermanent Loss)، منفی است. اگر APY پایین باشد، چشمانداز خنثی است؛ زیرا کارمزدهای تامین نقدینگی، تقریبا بهدلیل ضرر ناپایدار کاهش مییابند.

اگر APY وجود نداشته باشد و یا کارمزد تامین نقدینگی بالا باشد، چشمانداز POL و خزانه، روی هم رفته مثبت خواهد بود. گمان میکنم، کارمزد تامین نقدینگی برای توکنهای Rebase پایه، باید از ۰.۳ درصد به حداقل ۱ درصد افزایش یابد، تا به خنثی کردن ضرر ناپایدار بلندمدت، بدلیل تورم بالای ناشی از پاداش توکن Rebase، کمک کند. این مکانیسم همچنین باید به افزایش پذیرش توکنهای رپد (Wrapped Token) استیکشده، کمک کند؛ چراکه کارمزد این توکنها در همان عدد ۰.۳ درصد باقی میماند و فناوری میان زنجیرهای (Cross-Chain)، نقدینگی بیشتری دارند.

استراتژی باندینگ یا مینت کردن – مثبت، خنثی یا منفی

در باندینگ یا مینت کردن، توکنها در ازای داراییهای خزانهداری تولید میشوند و توکنهای اضافی به عنوان پاداش توکن با موجودی منعطف عمل میکنند. استراتژی باندینگ (Bonding) بهصورت خلاصه به کاربران امکان میدهد تا در ازای تامین نقدینگی، یک توکن دیگر را با تخفیف بخرند. هرچه تخفیف روی باندها بیشتر باشد، بهدلیل عدم تطابق بین داراییهای سپردهگذاری شده خزانه و قیمت خرید توکن در بازار، پروتکل متحمل ضرر بیشتری میشود.

همچنین، این امر در آینده باعث ایجاد فشار فروش برای توکنهای بادآورده میشود. اگر تخفیف خنثی یا منفی باشد و یا داراییهای واریزشده، هوشمندانه سرمایهگذاری شوند، این امر میتواند اثرات مثبت بلندمدتی روی پروتکل داشته باشد.

ویژگیهای نوآورانه – مثبت

ویژگیهایی مانند فروش NFT که به خزانه، پروتکل المپیوس پرو (Olympus PRO)، توکنهای قفلشده یا توکنهای کنار گذاشته شده و غیره، همگی عموما غیر تورمی هستند و برای خزانه و دارندگان توکن، ارزش بیشتری به ارمغان میآورند.

طراحی توکنهای با موجودی منعطف

به عنوان نتیجهگیری در ارزیابی توکن های با موجودی منعطف، به طور کامل ایده توکنهای Rebase را بهنحوی تغییر میدهم که دیگر نمیتوانید آنها را به این اسم صدا کنید. آنها را طوری تغییر میدهم که فقط ویژگیهای مثبت ذکر شده در بالا اعمال شوند. در ادامه میتوانید نظرات من (نویسنده مقاله) را درباره این توکنها مطالعه کنید.

درصد سود سالیانه با پایه صفر

بازده نباید فرضی باشد، بلکه باید وابسته به سود بوده و تورمزا نباشد و بهندرت قابل حصول باشد. بهطور بالقوه موردی را میبینم که بازده، فقط از توکنهای قفلشده و اختصاصی (Vested Tokens) حاصل میشود. Vested Tokens توکنهای متعلق به اعضا، مشاوران، شرکا و توسعهدهندگان پروژه هستند.

تولید توکنهای بیشتر و ایردراپ آن بین سهامداران، تنها باعث کاهش ارزش دارایی شده و درنهایت هیچ سودی به دنبال نخواهد داشت. اگر قرار است بازدهی وجود داشته باشد، باید به شکل چیزی شبیه استیبل کوینهای ایردراپ شده از خزانه باشد. همچنین عدم وجود بازدهی باعث میشود که پیشنهاد جامعه برای ایجاد یک LP، معقول باشد.

این امر نقدینگی توکن اصلی را تا حد زیادی افزایش میدهد، زیرا لازم نیست به طور کامل در قرارداد پروتکل که در طول زمان ارزش خود را نیز از دست میدهد، وجود داشته باشد. این مکانیسم نوسانات را کاهش میدهد. APY با بیش از ۱۰۰۰ دوره سود مرکب، یک کابوس مالیاتی است و این مکانیسم، میتواند پیچیدگی ایجاد توکنهای استیک شده و رپدشده را حذف کند.

به جای بازدهی، بازخرید را در اولویت قرار دهید

بازدهی در حوزه کریپتو کمی پیچیده است، در حالیکه احتمالا بازخرید توکن باید بتواند تاثیر مشابهی با پیچیدگی بسیار کمتر داشته باشد. هزینه گس میتواند غیر قابل پیشبینی باشد. پیامدهای مالیاتی میتوانند دردسرساز باشند. استقرار داراییهای خزانهداری برای بازخرید مستقیم توکنها از استخر نقدینگی، نقدینگی را بیشتر میکند و قیمت توکن را روی هم رفته برای همه افزایش میدهد.

اگر ایده بازدهی را به کلی از بین ببرید، میتوانید از شر توکنهای Wrapped استیک شده نیز خلاص شوید که برای بسیاری از کاربران گیج کننده است.

میم کوین با پشتیبانی ۱ دلار را رها کنید

این داراییهایی که پشتوانه آنها استیبل کوین است، نباید به عنوان ارزهای ذخیرهای در نظر گرفته شوند. آنها باید ابزارهای سرمایهگذاری با چشمانداز رشد باشند. تقریبا هیچ یک از توکن های با موجودی منعطف امروزی، دارای خزانهای نیستند که پشتوانه یک دلاری را در انتهای مسیر برای هر توکن حفظ کند.

اوراق قرضه

از آنجاییکه APY حذف میشود، قفل ۵ روزه را میتوان حذف کرد و میتوان اوراق قرضه (bonds) را به قیمت بازار توکن تحت LP توکن فروخت. در حالیکه این مکانیسم مقداری باعث کاهش ارزش و ایجاد فشار فروش میشود، این امر باید به راحتی در طول زمان با سرمایهگذاری داراییهای خزانه، لغو شود. سایر مشوقهای غیر تورمی را احتمالا میتوان با پیوند دادن آنها به توکنهای اختصاصی یا ایردراپ NFTها، ایجاد کرد.

مدلی که برای DAO ساخته شده باشد

این مدل میتواند برای سازمانهای خومختار غیرمتمرکز (DAO) بسیار خوب کار کند. رایگیری با توکنها بسیار منطقی است، زیرا، افراد پولدار با هوش بالا، میتوانند به هدایت پلتفرم کمک کنند، در حالیکه، سرمایهگذاران نیز میتوانند از روند دارایی کسب سود کنند. از نظر کارمزد برای توسعهدهندگان، هنوز هم ممکن است کارمزد کمی برای اموری مانند بازخرید یا باندها وجود داشته باشد که میتواند به توسعهدهندگان تعلق گیرد تا انگیزه کافی برای ایجاد رابط کاربرپسند و بدون ایراد، داشته باشند.

در پایان ارزیابی توکن های با موجودی منعطف باید گفت که اگر بخواهیم یک توکن Rebase طراحی کنیم، ایده اولیه توکن با موجودی را به طور کامل کنار میگذاریم. این مکانیسم به سادگی یک صندوق پوشش ریسک DAO خواهد بود و مسلما این مکانیسم میتواند آینده واقعی صندوقهای پوشش ریسک باشد.

مطمئن نیستم که پروژهای وجود داشته باشد که تمام نکات گفته شده در بالا را در نظر گرفته باشد، اما با بازاریابی مناسب و هوشمندی، چنین پروژهای میتواند پرکننده شکاف بین دیفای ۲ و دیفای ۳ باشد. نقدینگی متعلق به پروتکل به سرعت در حال گسترش است؛ بدون تورم و افت ارزش دارایی.

پرسش و پاسخ (FAQ)

- توکن ریبیس یا Rebase Token چیست؟

توکن ریبیس یا توکن با موجودی منعطف، توکنی است که عرضه ثابت ندارد و با توجه به تغییرات قیمت توکن، عرضه آن نیز تغییر میکند.

- کدام توکنها در دسته توکنهای Rebase قرار میگیرند؟

توکنهای AMPL ،YAM و OHM از جمله توکنهایی هستند که موجودی منعطف دارند.

جمع بندی

توکنهای دارای موجودی منعطف یکی از نوآوریهای عرصه دیفای هستند. توکن با موجودی منعطف، توکنی است که عرضه ثابتی ندارد و براساس تغییرات قیمت، عرضه توکن نیز دستخوش تغییر میشود. در این مقاله با این نوع از توکنها آشنا شدیم و چندین نمونه برای آن ذکر کردیم. همچنین برخی از حالات آن (به خصوص وقتی به شیوه الیمپوس دائو به کار گرفته میشوند) را بررسی کردیم و پیشنهاداتی برای بهبود طراحی آن ارائه کردیم.

اما آیا این توکنها را میتوان به گونهای طراحی کرد که چشمانداز بلندمدت مثبتی داشته باشند؟ آیا این توکنها صرفا یک آزمایش جالب هستند یا به پذیرش گسترده دست خواهند یافت؟