سال ۲۰۲۶ را باید نقطه عطفی بیبازگشت در تاریخ تکامل داراییهای دیجیتال و به طور خاص استیبلکوینها (Stablecoins) به شمار آورد. این کلاس از داراییها که در سالهای نخست پیدایش خود صرفاً به عنوان ابزاری حاشیهای برای تسهیل معاملات در صرافیهای رمزارزی و پناهگاهی موقت در برابر نوسانات بیتکوین شناخته میشدند، اکنون به یکی از ارکان بنیادین و زیرساختهای حیاتی اقتصاد دیجیتال و پرداختهای برونمرزی تبدیل شدهاند. بر اساس دادههای تجمیعی در آوریل ۲۰۲۶، ارزش کل بازار استیبلکوینها با رشدی خیرهکننده و افزایش ۳۴ درصدی نسبت به سال گذشته، رکورد تاریخی ۳۱۸.۶ میلیارد دلار را به ثبت رسانده است. در این اکوسیستم عظیم، تتر (USDT) با ارزش بازاری بالغ بر ۱۸۴.۳ میلیارد دلار و سهم بازار ۵۷.۸۵ درصدی، در کنار یواسدیکوین (USDC) با ارزش بازار تقریبی ۷۳ تا ۷۸.۸ میلیارد دلار، نیروی محرکه اصلی این بازار را تشکیل میدهند و مجموعاً بیش از ۸۳ درصد از نقدینگی کل این بخش را به خود اختصاص دادهاند. پیشبینیها حاکی از آن است که حجم معاملات ماهانه این بازار در سال ۲۰۲۶ از مرز یک تریلیون دلار عبور خواهد کرد.

با این حال، کارکرد استیبلکوینها برای اقتصاد ایران مفهومی بسیار فراتر از نوآوریهای فناورانه در بازارهای مالی غربی دارد. اقتصاد ایران در سال ۲۰۲۶ با یکی از پیچیدهترین دورههای تاریخی خود دست و پنجه نرم میکند؛ جایی که نرخ تورم رسمی به ۸۸.۶ درصد رسیده و ارزش پول ملی در برابر دلار آمریکا با افت شدیدی مواجه شده است، به طوری که نرخ برابری هر دلار آمریکا در بازار آزاد و پلتفرمهای دیجیتال به سطوح ۱۷۵,۰۰۰ تا ۱۷۷,۸۰۰ تومان (و در مقاطعی در اردیبهشت ماه تا ۱۸۹,۸۷۷ تومان) رسیده است. در چنین اتمسفر تورمی و تحت شدیدترین تحریمهای بانکی، دلار دیجیتال از یک ابزار سرمایهگذاری به یک پناهگاه استراتژیک برای حفظ قدرت خرید شهروندان و مسیر اصلی تسویه پرداختهای تجاری و حوالجات فرامرزی برای کسبوکارها بدل شده است.

این گزارش جامع از میهن بلاکچین، با اتکا به دادههای کلان و تحلیلهای آنچین، به واکاوی عمیق تقاطع اقتصاد سیاسی، چارچوبهای قانونگذاری جهانی و معماری بلاکچین میپردازد. هدف غایی این پژوهش، ارائه یک مقایسه کاربردی، جامع و راهبردی میان دو غول بازار یعنی تتر و یواسدیکوین برای کاربران و فعالان اقتصادی ایرانی در سال ۲۰۲۶ است؛ سالی که با تحریمهای بیسابقه دفتر کنترل داراییهای خارجی آمریکا (OFAC) علیه نهادهای رمزارزی داخلی و اجرای قوانین سختگیرانه نظارتی در اروپا و آمریکا، ریسک استفاده از داراییهای دیجیتال متمرکز را به بالاترین سطح تاریخی خود رسانده است.

چشمانداز ژئوپلیتیک و اقتصاد کلان ایران در تقاطع با داراییهای دیجیتال

درک چرایی اهمیت حیاتی انتخاب بین USDT و USDC و پیامدهای آن، نیازمند واکاوی اقتصاد کلان ایران و نقش بیبدیل رمزارزها در خنثیسازی محدودیتهای مالی بینالمللی است. دادههای تحلیلی موسسات بلاکچینی نشان میدهد که استیبلکوینها دیگر صرفاً ابزاری برای فرار سرمایه توسط شهروندان عادی نیستند، بلکه به ابزاری حیاتی برای اعمال سیاستهای پولی کلان حاکمیتی تبدیل شدهاند.

نقش نهادهای حاکمیتی و شکلگیری شبکه ارزی سایه

بر اساس گزارشهای منتشر شده توسط موسسات تحلیلی نظیر الیپتیک (Elliptic) و چینآنالیسیس (Chainalysis) در سال ۲۰۲۶، حجم مبادلات رمزارزی ایران در سال ۲۰۲۵ به رقم خیرهکننده ۷.۷۸ تا ۱۱.۴ میلیارد دلار رسیده است. این رشد فزاینده در حالی رخ داده که فشارهای خارجی و بیثباتیهای داخلی در اوج خود قرار داشته است. نکته حائز اهمیت در این دادهها، تغییر رفتار بانک مرکزی ایران (CBI) و نهادهای حاکمیتی است. تحقیقات نشان میدهد شبکهای از کیف پولهای مرتبط با بانک مرکزی ایران بالغ بر ۵۰۷ میلیون دلار تتر (USDT) را طی یک فرآیند سیستماتیک انباشت کردهاند.

این نهادها با تزریق این حجم از تتر به صرافیهای بزرگ داخلی نظیر نوبیتکس، در عمل تلاش کردهاند تا با انجام عملیات بازار باز (Open Market Operations) در بستر بلاکچین، از سقوط فاجعهبار ارزش ریال جلوگیری کنند. این رفتار که تحلیلگران از آن به عنوان ایجاد «حسابهای یورودلار سایه و دیجیتال» یاد میکنند، نشاندهنده یک بلوغ سیستماتیک در استفاده از بلاکچین به عنوان زیرساختی موازی است که خارج از دسترسی سیستم بانکی متعارف جهانی (نظیر SWIFT) عمل میکند. در واقع، استیبلکوینها امکان دسترسی به یک سیستم پرداخت بینالمللی با نقدینگی بالا را فراهم کردهاند که تحت شرایط عادی، به دلیل تحریمهای بینالمللی از اقتصاد ایران دریغ شده است.

تابآوری زیرساختهای رمزارزی در سایه تنشهای نظامی منطقهای

نیمه نخست سال ۲۰۲۶ با تنشهای بیسابقه نظامی در خاورمیانه همراه بود. در پی حملات نظامی هماهنگ ایالات متحده و اسرائیل به زیرساختهای ایران در اواخر فوریه و اوایل سال ۲۰۲۶، اقتصاد دیجیتال ایران با شوک عظیمی مواجه شد. بروز اختلالات گسترده در شبکه اینترنت داخلی و قطعیهای مقطعی، دسترسی کاربران به صرافیها و کیف پولهای دیجیتال را به شدت محدود کرد. همزمان، به منظور جلوگیری از فروپاشی نقدینگی و خروج گسترده سرمایه، بانک مرکزی دستور تعلیق موقت جفتارزهای معاملاتی حساس نظیر تتر/تومان را در صرافیهای عمده داخلی صادر کرد.

این اقدامات تدافعی منجر به افت مقطعی ۸۰ درصدی حجم تراکنشهای داخلی شد. با این حال، تحلیل جریانهای مالی آنچین در طول این بحرانها نشان میدهد که کاربران ایرانی رفتاری کاملاً منطبق بر اصول حفظ بقای اقتصادی از خود بروز دادهاند؛ در مواقع بحران و ناآرامیهای مدنی، حجم برداشت بیتکوین و استیبلکوینها از صرافیهای متمرکز داخلی به سمت کیف پولهای شخصی و غیرحضانتی (Non-custodial) به شدت افزایش مییابد. این پویایی درونزنجیرهای نشان میدهد که اعتماد به پلتفرمهای متمرکز در زمان بحران به سرعت تبخیر شده و کاربران، کنترل مستقیم بر داراییهای خود را به عنوان تنها راهکار مقابله با ریسک مصادره یا بلوکه شدن در نظر میگیرند. این امر، ضرورت انتخاب استیبلکوینی با کمترین قابلیت سانسور و مسدودسازی در کیف پولهای شخصی را به یک مسئله امنیت اقتصادی تبدیل میکند.

موج جدید تحریمها و تغییرات ساختاری قانونگذاری جهانی در ۲۰۲۶

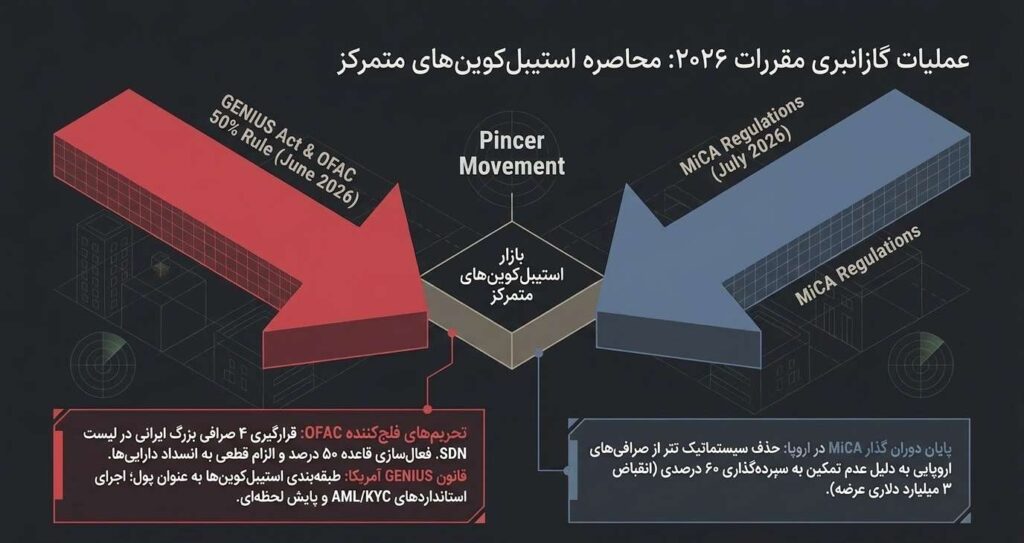

مهمترین متغیری که در سال ۲۰۲۶ معادلات بازار استیبلکوینها را برای کاربران ایرانی به طور بنیادین دگرگون کرده است، همگرایی کمسابقه نهادهای قانونگذار غربی در اِعمال نظارتهای بیرحمانه بر این داراییها و اجرای فاز جدیدی از جنگ اقتصادی است.

تحریمهای فلجکننده OFAC و قاعده ۵۰ درصد (ژوئن ۲۰۲۶)

در دوم ژوئن ۲۰۲۶، دفتر کنترل داراییهای خارجی خزانهداری آمریکا (OFAC) یکی از بزرگترین و بیسابقهترین اقدامات اجرایی تاریخ خود علیه اقتصاد دیجیتال ایران را رقم زد. در این روز، چهار صرافی بزرگ و جریانساز ایرانی شامل نوبیتکس (Nobitex)، والکس (Wallex)، بیتپین (Bitpin) و رمزینکس (Ramzinex) به همراه مدیران ارشد و همبنیانگذاران آنها (نظیر امیرحسین راد) رسماً در فهرست تحریمهای ویژه نهادهای مسدود شده و افراد مرتبط (SDN) قرار گرفتند. ابعاد این تحریم از آن جهت حائز اهمیت است که نوبیتکس به تنهایی پردازش بیش از ۵۰ درصد از جریان ورودی داراییهای دیجیتال ایران در سال ۲۰۲۵ را بر عهده داشته و والکس و بیتپین نیز به ترتیب ۱۲ و ۱۰ درصد از این حجم را مدیریت میکردند.

قرار گرفتن این صرافیها در لیست SDN تحت فرمانهای اجرایی ۱۳۲۲۴ و ۱۳۹۰۲ (فعالیت در بخش مالی ایران)، به معنای فعال شدن فاز جدیدی از تحریمهای ثانویه (Secondary Sanctions) است. پیامد حقوقی و اجرایی این تحریمها تنها به نهادهای داخل خاک آمریکا محدود نمیشود؛ بلکه بر اساس قوانین خزانهداری، هر موسسه مالی خارجی، صرافی بینالمللی، ارائهدهنده خدمات دارایی مجازی (VASP) یا صادرکننده استیبلکوینی (نظیر تتر یا سیرکل) در هر کجای جهان که تراکنشهای مرتبط با این نهادهای تحریمشده را پردازش کند، با خطر قطع کامل دسترسی به سیستم بانکی آمریکا، بلوکه شدن اموال و پیگردهای کیفری مواجه خواهد شد. این ساختار حقوقی که به «قاعده ۵۰ درصد» نیز شهرت دارد (تسری تحریم به هر نهادی که ۵۰ درصد آن متعلق به افراد تحریم شده باشد)، باعث شده تا صادرکنندگان استیبلکوینها نه تنها توجیه قانونی، بلکه الزام قطعی برای پایش مستمر و انسداد گروهیِ کیف پولهای مرتبط با این صرافیها و کاربران آنها داشته باشند.

مقررات MiCA در اروپا: پایان دوران گذار

همزمان با تشدید فشارهای تحریمی آمریکا، چارچوبهای نظارتی در قاره اروپا نیز پوستاندازی کرده است. مهلت گذار (Grandfathering Period) مقررات جامع بازارهای داراییهای رمزنگاری شده اتحادیه اروپا (MiCA) در اول جولای ۲۰۲۶ به پایان رسید. بر اساس این قانون، تمامی صادرکنندگان استیبلکوین که به عنوان توکنهای پول الکترونیکی (EMTs) فعالیت میکنند، ملزم شدند تا حداقل ۶۰ درصد از ذخایر ارزی خود را در بانکهای معتبر اروپایی سپردهگذاری کنند.

شرکت تترلیمیتد با استدلال اینکه چنین الزامی ریسک سیستماتیک ایجاد کرده و با مدل کسبوکار مبتنی بر اوراق خزانه آمریکا در تضاد است، از پذیرش این قانون سر باز زد. نتیجه این تصمیم، حذف کامل و سیستماتیک توکن USDT از پلتفرمهای معاملاتی تمام صرافیهای قانونگذاری شده اروپایی از جمله شعبات اروپایی کوینبیس (Coinbase)، بایننس (Binance)، کراکن (Kraken) و کریپتوداتکام (Crypto.com) بود. این رویداد، ضربه سنگینی به سلطه جهانی تتر وارد کرد و باعث شد در سهماهه نخست ۲۰۲۶، عرضه این توکن با انقباض ۳ میلیارد دلاری مواجه شود. در مقابل، USDC به عنوان یک استیبلکوین کاملاً منطبق با مقررات، به جایگزین قانونی و بلامنازع در بازار اروپا تبدیل گردید و موقعیت خود را در میان نهادهای مالی تثبیت کرد.

قانون GENIUS در ایالات متحده: استیبلکوینها به مثابه ابزار حاکمیتی

در ایالات متحده، تصویب و اجرایی شدن قانون GENIUS (مصوب اواسط ۲۰۲۵) معماری نظارتی استیبلکوینها را وارد مرحلهای نوین کرده است. این قانون که فاز نهایی اجرایی آن برای جولای ۲۰۲۶ برنامهریزی شده بود، صادرکنندگان استیبلکوین را رسماً به عنوان نهادهای مالی تحت نظارت فدرال (با نظارت مشترک فدرال رزرو، OCC و FDIC) طبقهبندی میکند. بر اساس این قانون، استیبلکوینها نه به عنوان یک محصول سرمایهگذاری، بلکه به عنوان «پول» در نظر گرفته میشوند (لذا پرداخت سود منفعل به دارندگان توکن ممنوع است، موضوعی که در پیشنویس قانون CLARITY نیز بر آن تاکید شد) و صادرکنندگان ملزم به رعایت استانداردهای کامل مبارزه با پولشویی (AML)، احراز هویت (KYC) و ایجاد زیرساختهای فنی برای پایش و انسداد فوری تراکنشهای ناقض تحریمهای آمریکا هستند.

این همگرایی بینظیر مقرراتی در سطح بینالمللی به این معناست که دوران «استیبلکوینهای خارج از نظارت» به طور قطعی به پایان رسیده است. تمام داراییهای متمرکز دلاری که قصد بقا در اقتصاد جهانی را دارند، موظف به اجرای بیچونوچرای دستورات نهادهای امنیتی و اطلاعاتی ایالات متحده و متحدان آن هستند که این امر ریسک کاربران در کشورهای تحت تحریم را به صورت تصاعدی افزایش میدهد.

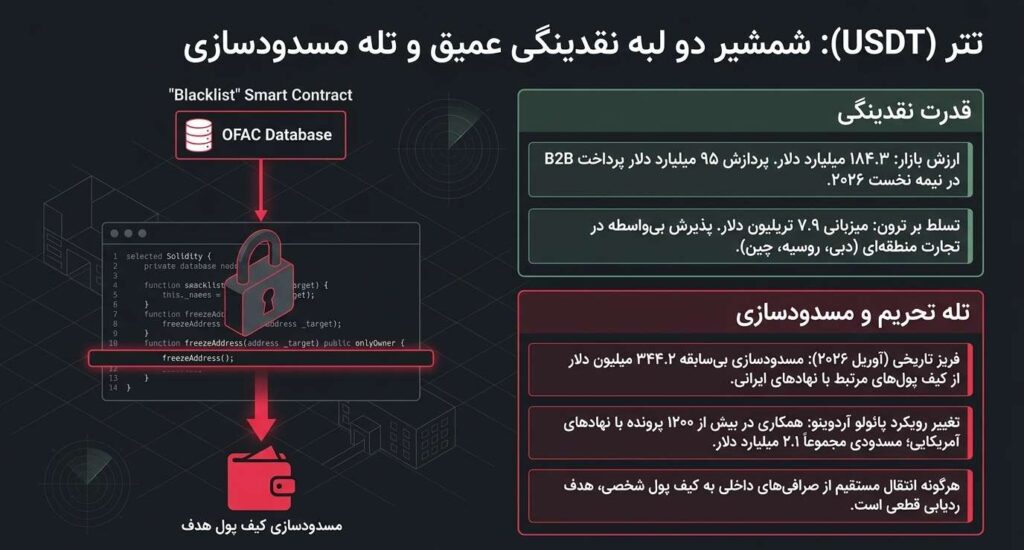

تحلیل جامع تتر (USDT): شمشیر دو لبه نقدینگی عمیق و ریسک مسدودسازی

شرکت تترلیمیتد (Tether Limited) به عنوان نهاد متولی و صادرکننده USDT، سالهاست که نبض تجارت و مبادلات بازار کریپتو را در دست دارد. با ارزش بازار ۱۸۴.۳ میلیارد دلاری در آوریل ۲۰۲۶ و حجم معاملات روزانهای که غالباً بین ۵۷ تا ۶۵ میلیارد دلار در نوسان است، این توکن بیرقیبترین ابزار مبادله در دنیای رمزارزهاست. دادههای منتشر شده توسط پلتفرم Dune نشان میدهد که تتر در نیمه نخست سال ۲۰۲۶ بالغ بر ۹۵ میلیارد دلار از پرداختهای تجاری شناساییشده (معادل ۹۲ درصد از کل حجم پرداختهای B2B آنچین) را پردازش کرده است که نشان از تسلط آن بر جریانهای تجارت خرد و کلان دارد.

مزیتهای رقابتی تتر برای ساختار اقتصادی ایران

۱. نقدینگی عمیق محلی و سهولت دسترسی: در اکوسیستم اقتصادی ایران، تتر عملاً جایگاه اسکناس فیزیکی دلار را غصب کرده است. تمام پلتفرمهای مبادلاتی و صرافیهای داخلی نظیر نوبیتکس، جفتارز معاملاتی تتر/تومان را به عنوان هسته مرکزی و پرحجمترین بازار خود ارائه میدهند. این عمق نقدینگی به فعالان اقتصادی اجازه میدهد دهها میلیارد تومان سرمایه را در کسری از ثانیه و با کمترین فاصله قیمتی (Spread) به دلار دیجیتال تبدیل کرده و از تورم مصون بدارند.

۲. حکمرانی بر شبکه ارزان و سریع ترون (TRON): بخش اعظم تتر موجود در ایران بر روی استاندارد TRC-20 (شبکه ترون) جریان دارد. در سال ۲۰۲۵، شبکه ترون بالغ بر ۷.۹ تریلیون دلار انتقال تتر را پردازش کرد و میزبان بیش از ۷۸ میلیارد دلار از نقدینگی این استیبلکوین بود. این شبکه به دلیل کارمزدهای پایین و سرعت تسویه بالا (حدود ۳ ثانیه)، مطلوبترین بستر برای پرداختهای خرد و حوالجات برونمرزی کسبوکارهای ایرانی است.

۳. پذیرش بیواسطه در تجارت منطقهای: در تجارت با شرکای استراتژیک و منطقهای در دبی، ترکیه، روسیه و به ویژه واسطههای چینی (که حجم عظیمی از کالاهای تحریمی را تامین میکنند)، تتر شبکه ترون به عنوان یک استاندارد طلایی و پذیرفتهشده عمل میکند که نیاز به شبکههای سنتی بانکی و تبدیلهای پرهزینه به ارزهای فیات را به کلی از بین میبرد.

تحول در سیاستهای تطبیقپذیری تتر و ریسکهای فزاینده انسداد

اگرچه تتر در سالهای گذشته به عنوان شرکتی ثبت شده در مناطق فراساحلی (Offshore) شناخته میشد که با رویکردی تساهلآمیز اعتنای چندانی به فشارهای قانونی آمریکا نداشت، اما روند وقایع در سالهای ۲۰۲۵ و ۲۰۲۶ نشان میدهد که این استراتژی کاملاً معکوس شده و تتر به بازوی اجرایی نهادهای اطلاعاتی آمریکا بدل گشته است.

نقطه عطف این تغییر رویکرد در آوریل ۲۰۲۶ رخ داد؛ زمانی که شرکت تتر در یک هماهنگی کامل و بیسابقه با OFAC و نهادهای مجری قانون ایالات متحده، بالغ بر ۳۴۴.۲ میلیون دلار تتر را در دو کیف پول عظیم که به طور مستقیم با بانک مرکزی ایران، نیروی قدس سپاه پاسداران و حزبالله مرتبط بودند، مسدود (Freeze) کرد. این اقدام که بزرگترین انسداد درونزنجیرهای ذخایر ارزی سایه یک دولت مستقل در تاریخ بلاکچین محسوب میشود، پیامی شفاف و هولناک برای تمام کاربران ایرانی داشت: هیچ دارایی متمرکزی در برابر اراده سیاسی خزانهداری آمریکا مصون نیست.

پائولو آردوینو، مدیرعامل تتر، در واکنش به این اقدام رسماً اعلام کرد که این شرکت بلافاصله و با قاطعیت در برابر شبکههای دور زدن تحریمها واکنش نشان میدهد و مفتخر است که در بیش از ۱۲۰۰ پرونده با نهادهای آمریکایی همکاری داشته و بالغ بر ۲.۱ میلیارد دلار از داراییها را به درخواست این نهادها مسدود کرده است. توانایی فنی در سطح قراردادهای هوشمند (Smart Contracts) به شرکت تتر اجازه میدهد که در هر زمان، هر آدرسی را در لیست سیاه (Blacklist) قرار دهد؛ نتیجه این امر، قفل شدن دائمی و غیرقابل بازگشت داراییهای موجود در آن کیف پول است.

با توجه به تحریم شدن مستقیم نوبیتکس و سایر صرافیهای ایرانی در ژوئن ۲۰۲۶، هرگونه ارتباط مستقیم و انتقال بلاواسطه بین کیف پولهای شخصی افراد و آدرسهای شناختهشده این صرافیها، با خطر ردیابی توسط ابزارهای نظارتی پیشرفته نظیر Chainalysis و TRM Labs مواجه است. این موسسات به صورت لحظهای خوشههای ارتباطی (Cluster-level exposure) را تحلیل کرده و آدرسهای مشکوک را برای مسدودی به تتر گزارش میدهند.

از منظر پشتوانه مالی و ثبات ساختاری نیز وضعیت تتر با ابهاماتی روبهروست. اگرچه تتر سودآوری نجومی ۱۰ میلیارد دلاری در سال ۲۰۲۵ را گزارش کرد و مدعی شد داراییهای آن از ۱۹۲ میلیارد دلار فراتر رفته است، اما تنزل رتبه پایداری آن توسط موسسه معتبر S&P Global به کمترین سطح یعنی ‘5 (ضعیف)’ در سهماهه نخست ۲۰۲۶، نشاندهنده ریسکهای نهفته و عدم شفافیت در سبد داراییهای پرریسک این شرکت است.

تحلیل جامع یواسدیکوین (USDC): شفافیت نهادی در برابر انزوای محلی

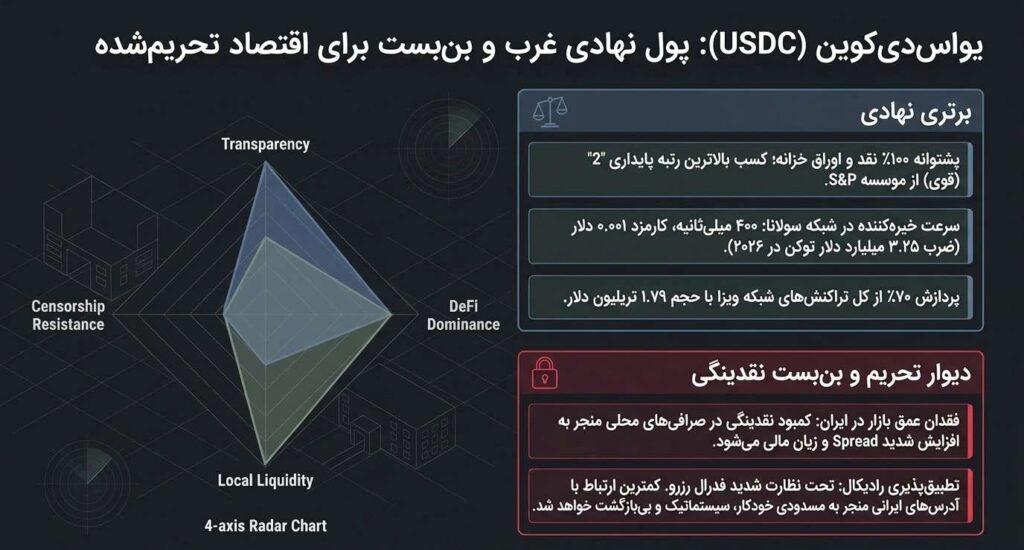

ارز دیجیتال USDC که توسط کنسرسیوم سنتر (Centre Consortium با محوریت شرکت Circle و پشتیبانی صرافی Coinbase) توسعه یافته است، نماینده رویکردی کاملاً متفاوت و نهادگرایانه در اکوسیستم استیبلکوینهاست. با ارزش بازاری در حدود ۷۳ تا ۷۸.۸ میلیارد دلار و رشد چشمگیر ۷۳ درصدی در سال ۲۰۲۵، این دارایی به نماد پول نهادی (Institutional Money) در عصر دیجیتال تبدیل شده است. دادههای شبکه ویزا (Visa) حاکی از آن است که در نیمه نخست ۲۰۲۶، استیبلکوین USDC پردازش حدود ۷۰ درصد از کل حجم تراکنشهای تعدیلشده استیبلکوینها را به خود اختصاص داده و ارزش انتقالات آن از مرز ۱.۷۹ تریلیون دلار در یک ماه عبور کرده است.

مزایای ساختاری و کاربردی USDC در سطح کلان

۱. شفافیت بینظیر و پشتوانه ۱۰۰ درصدی: بروندادِ تمرکز Circle بر مقررات مالی، ایجاد شفافترین استیبلکوین بازار است. برخلاف تتر، ذخایر USDC منحصراً از پول نقد و اوراق قرضه کوتاهمدت خزانهداری آمریکا تشکیل شده است. شرکت سیرکل به صورت ماهانه توسط موسسات حسابرسی تراز اول دنیا (Big Four) ممیزی شده و گزارشهای تاییدیه (Attestation) آن در دسترس عموم قرار میگیرد. به همین دلیل، موسسه S&P Global بالاترین رتبه پایداری در میان تمامی استیبلکوینهای عمده یعنی ‘2 (قوی)’ را به USDC اختصاص داده است. شکلگیری کنسرسیومی متشکل از ۱۴۰ ابرشرکت مالی و فناوری نظیر بلکراک (BlackRock)، ویزا، مسترکارت و آلفابت برای توسعه شبکه Open USD در اواسط ۲۰۲۶، گواهی بر اعتماد نظام مالی سنتی به این دارایی است.

۲. تسلط بلامنازع بر اقتصاد دیفای (DeFi) و قراردادهای هوشمند: در دنیای امور مالی غیرمتمرکز، پلتفرمهای وامدهی و شبکههای نوین، استیبلکوین USDC پادشاهی میکند. دادههای Dune و توکن ترمینال نشان میدهد که USDC به عنوان وثیقه ممتاز در دیفای پذیرفته شده و بر روی شبکههای لایه دوم اتریوم نظیر Base (با ۲.۶ تریلیون دلار حجم انتقال در ژوئن) و Arbitrum جریان اصلی نقدینگی را تشکیل میدهد.

۳. سرعت و هزینههای میکروسکوپی در شبکههای نوین: ادغام استراتژیک USDC با شبکههای پرسرعت به اوج خود رسیده است. در نیمه نخست ۲۰۲۶، شرکت سیرکل با ضرب ۳.۲۵ میلیارد دلار توکن جدید در شبکه سولانا (Solana) رکوردی بیسابقه ثبت کرد تا پاسخگوی تقاضای عظیم بازار باشد. انتقال USDC در شبکه سولانا با زمان تایید ۴۰۰ میلیثانیه و هزینه کسری از یک سنت (حدود ۰.۰۰۱ دلار) انجام میشود که آن را برای کاربردهای پیچیده، توکنیزه کردن داراییهای دنیای واقعی (RWA) و پرداختهای فرکانس بالا بیرقیب ساخته است.

چالشها و موانع استراتژیک USDC برای اقتصاد و کاربران ایران

با وجود برتریهای بنیادین، استفاده از USDC برای کاربران ساکن ایران با موانعی جدی و گاهاً غیرقابل عبور روبهرو است:

۱. فقدان نقدینگی و عمق بازار در پلتفرمهای محلی: در صرافیهای ایرانی نظیر نوبیتکس، نقدینگی جفتارز USDC/Toman بسیار پایینتر از تتر است. این کمبود عمق بازار سبب میشود که اختلاف قیمت خرید و فروش (Spread) به شدت افزایش یافته و نقدشوندگی سریع مبالغ کلان به ریال با چالش، تاخیر و زیان مالی همراه باشد. خرید و فروش مبالغ سنگین USDC مستقیماً در بازار ایران از توجیه اقتصادی برخوردار نیست.

۲. محیط بسته و تطبیقپذیری مطلق با ماشین تحریمهای آمریکا: شرکت Circle یک نهاد کاملاً آمریکایی و تحت نظارت شدید فدرال رزرو، OCC و شبکههای بانکی ایالات متحده است. این درجه از قانونمندی نهادینه شده به این معناست که استانداردهای فیلترینگ و ردیابی تراکنشها در آن با وسواس و سختگیری بسیار بیشتری نسبت به تتر اعمال میشود. هرچند به صورت تاریخی گزارشهای مسدودی گروهی کیف پولهای خرد در USDC به اندازه تتر رسانهای نشده است، اما هرگونه اثبات ارتباط با آدرسهای نهادهای تحریمشده ایرانی در لیست OFAC، به مسدودی خودکار، سیستماتیک و بیبازگشت دارایی ختم خواهد شد و سیرکل کمترین انعطافی در این زمینه نشان نخواهد داد.

زیرساختهای شبکهای و تحلیل مدلهای اقتصادی تراکنشها

تصمیمگیری استراتژیک برای انتخاب استیبلکوین بدون در نظر گرفتن شبکهای که دارایی بر بستر آن جابهجا میشود، تحلیلی ناقص است. معماری بلاکچینها مستقیماً بر هزینههای عملیاتی، سرعت گردش سرمایه و امنیت کاربران ایرانی تأثیر میگذارد.

معماری شبکه پایه محدوده کارمزد تراکنش (دلار) زمان نهایی تسویه استیبلکوین غالب شبکه ملاحظات اقتصادی و فنی برای کاربران ایرانی سولانا (Solana) ۰.۰۰۱ تا ۰.۰۱ ۴۰۰ میلیثانیه USDC ارزانترین و سریعترین زیرساخت لایه یک؛ دارای مکانیسم کارمزد اولویتدار (Priority fees). ایدهآل برای انتقالات برونمرزی پرحجم. با این حال نیازمند احتیاط در ساختارهای حضانتی است. ترون (Tron) ۱.۰۰ تا ۳.۰۰ ۳ ثانیه USDT بستر اصلی جابجایی تتر در ایران و جهان (با بیش از ۷.۹ تریلیون دلار حجم در ۲۰۲۵). مدل کارمزد مبتنی بر مصرف انرژی (Energy) که در صورت عدم استیکینگ توکن TRX، هزینههای پنهانی (سوزاندن ۳۰ تا ۶۰ ترون) برای کاربران عادی به همراه دارد. آربیتروم (Arbitrum) ۰.۰۱ تا ۰.۱۰ فوری (با نهاییسازی ۷ روزه لایه یک) ترکیبی (USDC/USDT) موفقترین راهکار لایه دو اتریوم با کارمزد بسیار پایین و امنیت عاریتی از اتریوم. گزینهای عالی برای ورود به اقتصاد دیفای، کسب سود (Yield) و دوری از صرافیهای متمرکز. بیس (Base) ۰.۰۱ تا ۰.۰۵ فوری USDC شبکه لایه دو متعلق به صرافی کوینبیس؛ حجم عظیمی از انتقالات USDC روی آن مبادله میشود (۲.۶ تریلیون دلار در یک ماه)، اما به دلیل ارتباط ارگانیک با یک صرافی آمریکایی، استفاده از آن برای ایرانیان توام با ریسک بالای تحریم است. اتریوم (Ethereum) ۲.۰۰ تا ۲۰.۰۰ ۱۲ ثانیه (۱ دقیقه در عمل) USDC / DAI گرانترین و پرترافیکترین شبکه؛ دارای بالاترین نقدینگی نهادی و حجم ارزش قفل شده ($178B). برای انتقال مبالغ خرد ایرانیان توجیه اقتصادی ندارد، اما امنترین بستر تسویه مبالغ کلان شرکتی است. پالیگان (Polygon PoS) ۰.۰۱ تا ۰.۰۵ ۲ ثانیه ترکیبی سایدچینی با امنیت مستقل اما متصل به اتریوم؛ هزینههای پایین و پشتیبانی مناسب در صرافیها، آن را به گزینهای معقول برای انتقالات خرد تبدیل کرده است.

تحلیل اقتصادی هزینههای تراکنش نشان میدهد که تکیه انحصاری کاربران ایرانی بر شبکه ترون بیشتر یک عادت تاریخی و ناشی از محدودیت زیرساخت صرافیهای داخلی است تا یک انتخاب بهینه مالی. هزینه انتقال تتر در شبکه ترون با مدل مصرف انرژی، به سوزاندن ۳۰ تا ۶۰ توکن TRX منتهی میشود که معادل ۱ تا ۳ دلار هزینه در بر دارد. در مقیاس پرداختهای خرد یا خروج مستمر سرمایه، این مدل کارمزدی فرسایشی است. این در حالی است که شبکههایی نظیر آربیتروم، سولانا یا پالیگان که کارمزدی کمتر از چند سنت دارند، میتوانند میلیونها دلار در هزینههای سالانه خروج سرمایه و پرداختهای فرامرزی کسبوکارها صرفهجویی ایجاد کنند. مشکل اصلی در حال حاضر، عدم نقدینگی و پشتیبانی کافی صرافیهای داخلی از تتر در بستر شبکههای لایه دوم است که کاربران را مجبور به پرداخت هزینههای گزاف شبکه ترون یا اتریوم میکند.

جایگزینهای غیرمتمرکز: پناهگاه امن در برابر توفان تحریمها (DAI و اکوسیستم Sky)

با توجه به مسدودسازی قطعی ۳۴۴.۲ میلیون دلار توسط تتر و تحریم سیستماتیک صرافیهای ایرانی، نگهداری سرمایههای کلان در قالب توکنهای متمرکز (USDT و USDC) در کیف پولهای شخصی، به منزله بازی رولت روسی با داراییهاست. راهکار بنیادین، هوشمندانه و قطعی برای حفظ ارزش سرمایه بدون رویارویی با ریسک فریز شدن و تحریم، بهرهگیری از معماری غیرمتمرکز است.

دای (DAI) و تکامل به سوی اکوسیستم اسکای (Sky)

ارز دیجیتال دای (DAI) که توسط پروتکل خلاقانه میکردائو (MakerDAO) در سال ۲۰۱۵ پایهگذاری شد، معتبرترین و شناختهشدهترین استیبلکوین غیرمتمرکز در جهان است. در سال ۲۰۲۴، اکوسیستم میکردائو طی یک تغییر برند بنیادین به «اسکای» (Sky) تغییر نام داد و استیبلکوین بهینهشدهای با نام USDS در کنار توکن حاکمیتی SKY به بازار عرضه کرد. در سهماهه نخست ۲۰۲۶، اکوسیستم اسکای با رشدی قابل توجه، ارزش کل بازار ترکیبی USDS و DAI را به بیش از ۱۳.۴ میلیارد دلار رساند و مجموع داراییهای توکنیزه شده این پلتفرم از ۱۵.۳ میلیارد دلار فراتر رفت و آن را به سومین نهاد بزرگ صادرکننده استیبلکوین مبدل ساخت.

مهمترین وجه تمایز و مزیت مطلق DAI و USDS برای کاربران تحت تحریم، در ساختار غیرمتمرکز قراردادهای هوشمند آنها نهفته است. این توکنها توسط یک نهاد مرکزی صادر نمیشوند و بر پایه وثیقهگذاری درونزنجیرهای (Over-collateralized) داراییهای رمزنگاری شده (مانند اتریوم و بیتکوین رپد شده) ایجاد میگردند. به همین دلیل، هیچ شرکت واحد، نهاد دولتی یا مدیرعاملی توانایی فنی برای فریز کردن آدرس یا مصادره داراییهای موجود در یک کیف پول حاوی DAI یا USDS را ندارد.

موسسات رتبهبندی ریسک کریپتو نظیر Bluechip، دای را به عنوان یکی از امنترین استیبلکوینهای درونزنجیرهای معرفی کردهاند که آزمون خود را در بحرانهای متعدد پس داده است. اگرچه اکوسیستم اسکای برای حفظ پایداری قیمت، بخشی از پشتوانه خود (حدود ۷۲ درصد در مقاطعی) را به داراییهای متمرکزی چون USDC وابسته کرده است، اما مکانیزم ضدسانسور در سطح صدور توکن و نگهداری در کیف پول شخصی برای کاربران خرد کاملاً تضمین شده باقی میماند.

علاوه بر این، اکوسیستم اسکای با معرفی ویژگیهایی نظیر نرخ پسانداز اسکای (Sky Savings Rate)، امکان کسب سود (Yield) از داراییهای راکد دلاری را بدون اتکا به نهادهای مالی سنتی فراهم آورده است، که این امر در تضاد مستقیم با مقررات GENIUS Act (مبنی بر ممنوعیت پرداخت سود توسط استیبلکوینهای متمرکز آمریکایی) قرار دارد و مزیت رقابتی مضاعفی برای آن ایجاد میکند.

چارچوب استراتژیک و راهکارهای عملیاتی کاهش ریسک برای اقتصاد ایران

برای مصونسازی داراییها در برابر مکانیزمهای نظارتی OFAC و پایشهای هوش مصنوعی موسسات تحلیل بلاکچین (مانند Chainalysis و TRM Labs) در سال ۲۰۲۶، اتخاذ استراتژیهای زیر برای کاربران، بازرگانان و صرافیهای ایرانی حیاتی و اجتنابناپذیر است:

۱. استفاده قطعی از کیف پولهای غیرحضانتی (Non-Custodial): نگهداری تتر یا یواسدیکوین در صرافیهای خارجی (نظیر بینگایکس، کوکوین و غیره) یا پلتفرمهای متصل به نهادهای حضانتی، بالاترین سطح ریسک را داراست. این پلتفرمها در صورت دریافت اخطار از سوی نهادهای غربی، حساب کاربران ایرانی را بدون هشدار قبلی مسدود میکنند. انتقال دارایی بلافاصله پس از خرید به کیف پولهایی نظیر Trust Wallet، MetaMask یا کیف پولهای سختافزاری که کلید خصوصی (Private Key) آن در اختیار کاربر است، نخستین لایه دفاعی محسوب میشود.

۲. پاکسازی تاریخچه تراکنشها با توکنهای واسط (Chain-breakers): از آنجا که انتقال مستقیم و بلاواسطه تتر از یک صرافی تحریمشده نظیر نوبیتکس به کیف پول شخصی، باعث نشانهگذاری (Flagging) آن آدرس به عنوان «آدرس پرخطر» میشود، کارشناسان امنیت پیشنهاد میکنند ابتدا تتر در صرافی ایرانی به ارزهایی با کارمزد پایین و پیگیری دشوارتر (نظیر لایتکوین LTC) یا ارزهای حریمخصوصی (نظیر مونرو XMR) تبدیل شود. سپس این ارز واسط به کیف پول شخصی منتقل شده و در نهایت از طریق صرافیهای غیرمتمرکز (DEX) نظیر Uniswap، Curve یا صرافیهای بدون نیاز به احراز هویت (KYC-free swaps) مجدداً به استیبلکوین مورد نظر تبدیل گردد.

۳. توزیع سرمایه و پرهیز از تجمیع آدرس (UTXO Management): تجمیع مقادیر کلان تتر در یک آدرس واحد به شدت حساسیتزاست. الگوریتمهای ردیابی تحریمها عموماً بر جریانهای مالی سنگین و الگوهای تکراری متمرکز هستند. خرد کردن تراکنشهای بزرگ، استفاده از کیف پولهای متعدد و آدرسهای یکبار مصرف برای هر دریافت، ضریب ردیابی را به شدت کاهش میدهد.

۴. مهاجرت سیستماتیک به استیبلکوینهای غیرمتمرکز برای سرمایهگذاری بلندمدت: برای حفظ سرمایههای راکد و پساندازهای دلاری، تبدیل تتر به DAI یا USDS مطمئنترین و عقلانیترین راهکار است. با این رویکرد، کاربر ایرانی ضمن محافظت از سرمایه خود در برابر تورم ریالی، سایه شوم تهدید انسداد توسط تترلیمیتد یا سیرکل را برای همیشه از سر خود دور میکند. هنگام نیاز به پول نقد برای مصارف داخلی، میتوان مجدداً در بستر دیفای آن را به تتر تبدیل کرده و در صرافیهای داخلی نقد نمود.

نتیجهگیری

سال ۲۰۲۶ را باید نقطه پایان قطعی بر توهم «تمرکزگریزی و استقلال مطلق» در بازارهای متمرکز داراییهای دیجیتال دانست. اجرای قوانین یکپارچه در ایالات متحده و اروپا (نظیر GENIUS و MiCA) از یک سو و اِعمال قدرت سختگیرانه، قاطع و فلجکننده OFAC با شناسایی و تحریم شریانهای اصلی مبادلات رمزارزی ایران از سوی دیگر، فضای مانور را برای کاربران ایرانی در استفاده از زیرساختهای مالی مبتنی بر دلار آمریکا به حداقل ممکن رسانده است.

در نبرد استراتژیک بین USDT و USDC برای تسلط بر بازار، هیچیک از این دو دارایی متمرکز نمیتوانند امنیت حقوقی و روانی کاملی برای شهروندان کشوری که تحت جامعترین تحریمهای تاریخ قرار دارد، فراهم کنند. تتر به دلیل چسبندگی تاریخی به شبکههای تسویه ارزانقیمت محلی (نظیر ترون) و نقدینگی بیکران در صرافیهای داخلی مانند نوبیتکس، در کوتاهمدت همچنان شریان اصلی تجارت و اقتصاد دیجیتال ایران باقی خواهد ماند. اما این استمرار بقا، اکنون با هزینههای امنیتی گزافی همراه است؛ اقدام تتر در مسدودسازی بیش از ۳۴۴ میلیون دلار از داراییهای حاکمیتی ایران و همکاری صریح با نهادهای آمریکایی، زنگ خطری دائمی برای هر کاربر خرد و کلان ایرانی است که سرمایه خود را در این قالب نگهداری میکند.

در نقطه مقابل، USDC با وجود برتری مطلق در شفافیت نهادی، معماری قدرتمند مبتنی بر شبکههای نوین مانند سولانا و جایگاه بیبدیل در اقتصاد دیفای، به دلیل فقدان نقدینگی در بازار داخلی و التزام رادیکال به تحریمهای ایالات متحده، گزینهای پرخطر، گرانقیمت و ناکارآمد برای معاملات روزمره ریالی در داخل کشور ارزیابی میگردد.در نهایت، استراتژی بهینه برای فعالان اقتصادی، بازرگانان و سرمایهگذاران ایرانی در افق ۲۰۲۶ و پس از آن، عبور از مفهوم وفاداری به یک توکن خاص و حرکت به سوی مدیریت پویا، توزیعشده و چندلایه ریسک است. این استراتژی کلان شامل استفاده از تتر (USDT) صرفاً به عنوان یک پل عبور موقت برای تسویههای سریع کوتاهمدت، بهرهگیری هوشمندانه از تکنیکهای گسستهسازی تراکنشها و صرافیهای غیرمتمرکز، و اتکای بنیادین بر داراییهای مقاوم در برابر سانسور مانند DAI یا توکنهای اکوسیستم Sky برای انباشت و حفظ ارزش سرمایه خواهد بود. تطبیق سریع، آگاهانه و مستمر با این پارادایم جدید، تنها راه بقا و حفظ ارزش داراییها در اقتصادی است که روزانه با تحریمهای هوشمندتر، ابزارهای ردیابی پیشرفتهتر و محدودیتهای نظارتی عمیقتری دست و پنجه نرم میکند.