در آستانه یک رکود احتمالی در اقتصاد آمریکا، سرمایهگذاران بار دیگر با یکی از سختترین چالشهای مالی مواجه شدهاند؛ انتخاب بین داراییهای پرریسک و پربازده یا گزینههای سنتی و شاید امنتر. از نظر تاریخی، رکودهای اقتصادی در ایالات متحده دوران پرآشوبی را برای سرمایهگذاران رقم زدهاند؛ چراکه معمولا با کاهش شدید قیمت داراییها، افزایش ترس در بازار و سردرگمی همراه بودهاند. بههمین دلیل اکنون نیز با یک سوال مهم مواجه هستیم؛ «بهترین استراتژی برای ساخت سبد سرمایهگذاری دوران رکود چیست؟ خرید کریپتو یا سهام؟»

در این مطلب ضمن بررسی دادههای تاریخی رکودهای گذشته آمریکا، از بحران نفت و رکود تورمی در دهه ۷۰ میلادی تا سقوط بازارها در دوران کرونا، عملکرد ارزهای دیجیتال و بازار سهام را در سالهای اخیر مقایسه میکنیم. همچنین، نگاهی خواهیم داشت به همبستگی این دو بازار در دورههای بحرانی، موقعیتهایی که هر کدام عملکرد بهتری داشتهاند و ریسکهایی که سرمایهگذاران باید هنگام ورود به هر یک از این بازارها در نظر بگیرند. اگر علاقهمند هستید بدانید برای دوران رکود باید سراغ کریپتو رفت یا سهام، این مطلب از میهن بلاکچین را از دست ندهید.

نکات کلیدی ![]() در دوران رکود، بیتکوین معمولا سقوط شدیدی را تجربه میکند؛ اما در فازهای بهبود اقتصادی نیز سریعتر از بازارهای سنتی برمیگردد و عملکرد بهتری نشان میدهد.

در دوران رکود، بیتکوین معمولا سقوط شدیدی را تجربه میکند؛ اما در فازهای بهبود اقتصادی نیز سریعتر از بازارهای سنتی برمیگردد و عملکرد بهتری نشان میدهد.![]() بازار سهام نیز در طول رکود اقتصادی کاهش مییابد؛ اما معمولا ثبات بیشتری دارد و طبق دادههای تاریخی با گذشت زمان بهبود پیدا میکند.

بازار سهام نیز در طول رکود اقتصادی کاهش مییابد؛ اما معمولا ثبات بیشتری دارد و طبق دادههای تاریخی با گذشت زمان بهبود پیدا میکند.![]() اگر بیتکوین بتواند بهطور مداوم در مسیر مستقلی از بازارهای ستی حرکت کند، ممکن است در آینده به گزینه مناسبتری برای پوشش ریسک تبدیل شود.

اگر بیتکوین بتواند بهطور مداوم در مسیر مستقلی از بازارهای ستی حرکت کند، ممکن است در آینده به گزینه مناسبتری برای پوشش ریسک تبدیل شود.![]() بهترین استراتژی سرمایهگذاری در دوران پرتلاطم اقتصادی، داشتن یک پرتفوی متعادل شامل سهام، ارز دیجیتال و مقداری نقدینگی است تا هم انعطافپذیری و هم تابآوری مالی حفظ شود.

بهترین استراتژی سرمایهگذاری در دوران پرتلاطم اقتصادی، داشتن یک پرتفوی متعادل شامل سهام، ارز دیجیتال و مقداری نقدینگی است تا هم انعطافپذیری و هم تابآوری مالی حفظ شود.

مقایسه ارزهای دیجیتال و سهام برای دوران رکود

پیش از اینکه سراغ جزئیات و دادههای تاریخی برویم، خلاصهای از مهمترین تفاوتهای کریپتو و سهام را در جدول زیر مرور میکنیم:

معیار ارز دیجیتال سهام نوسانپذیری بسیار بالا، نوسانهای روزانه بالای ۱۰٪، افتهای ناگهانی متوسط تا بالا؛ شاخص نزدک بهندرت بیش از ۳٪ در یک روز افت میکند. همبستگی در دوران رکود بهطور فزایندهای مثبت؛ اغلب همراه با سهام سقوط میکند. همبستگی درونی بالا؛ همسو با اقتصاد و سود شرکتها حرکت میکند. نقدشوندگی نقدشوندگی ۲۴ ساعته در ۷ روز هفته؛ اما بهدلیل فقدان مکانیزم توقف معاملات، احتمال ازبینرفتن سریع نقدینگی وجود دارد. نقدینگی بالا؛ دارای ابزارهای محافظتی و مکانیسم توقف معاملات حمایت از سرمایهگذار بدون پشتوانه نظارتی؛ اغلب صندوقها فاقد بیمه سرمایه هستند. نظارت قوی SEC، حمایت بیمه SIPC از حسابهای کارگزاری ارزش ذاتی بدون جریان نقدی یا سودآوری؛ ارزش داراییها صرفا مبتنی بر احساسات بازار و کارآمدی شبکه است. مبتنی بر سود، دارایی و بنیاد شرکتها سطح پذیرش پذیرش نهادی محدود، عمدتا با مشارکت سرمایهگذاران خرد پذیرش گسترده؛ مشارکت نهادهای مالی و سرمایهگذاران خرد رفتار در شرایط بحرانی مستعد فروش شدید؛ تحت تاثیر احساسات و اهرمهای مالی باثباتتر؛ حمایت خریداران نهادی پتانسیل بازیابی ممکن است در دورههای بهبود عملکرد بهتری داشته باشد (مانند ۲۰۲۰ و ۲۰۲۳)، پتانسیل رشد بالا بازیابی آهستهتر؛ اما پیوسته و قابلاتکا در بلندمدت ریسک نظارتی بالا؛ قوانین نامشخص و احتمال سرکوب در برخی کشورها پایین؛ ساختار قانونی مشخص و باثبات نقش در پرتفوی سرمایهگذاری دارایی پرریسک و مکملی برای داراییهای اصلی؛ تخصیص اندک توصیه میشود. دارایی اصلی و مناسب برای بلندمدت در اغلب پرتفوها

عملکرد بازار سهام در رکودهای گذشته

بازار سهام در دوران رکود معمولا یک سناریوی تکراری را تجربه میکند؛ سقوط شدید ناشی از ترس، بیاعتمادی و کاهش درآمد شرکتها. یکی از بهترین ابزارهایی که عملکرد بازار سهام ایالات متحده را نشان میدهد شاخص اساندپی ۵۰۰ (S&P 500) است که قیمت سهام ۵۰۰ شرکت بزرگ دولتی را دنبال میکند. از نظر تاریخی، این شاخص در بسیاری از رکودهای بزرگ ایالات متحده بهطور قابلتوجهی کاهش یافته است که برخی از مهمترین آنها عبارتند از:

- بحران نفت و رکود تورمی (۱۹۷۳ تا ۱۹۷۵): شاخص S&P 500 از ژانویه ۱۹۷۳ تا اواخر ۱۹۷۴ در پی تحریم نفتی، تورم بالا و رکود اقتصادی حدود ۴۸٪ کاهش یافت. درنهایت، با کاهش تدریجی تورم و تشدید سیاستهای پولی، بازار سهام در فاز بهبود قرار گرفت.

- ترکیدن حباب داتکام (۲۰۰۰ تا ۲۰۰۲): پس از رشد بیرویه سهام تکنولوژی، سرانجام این حباب سفتهبازانه ترکید و منجر به رکود اقتصادی در سال ۲۰۰۱ شد. شاخص S&P 500 از اوج خود در سال ۲۰۰۰ نزدیک به ۴۹٪ کاهش یافت. اما شاخص نزدک با سقوط سنگینتری مواجه شد و سهام شرکتهای اینترنتی که بیشازحد ارزشگذاری شده بودند بهطور کامل از بین رفتند.

- رکود بزرگ (۲۰۰۷ تا ۲۰۰۹): در پی فروپاشی بازار مسکن و شکستهای مالی گسترده، شاخص S&P 500 از اواخر سال ۲۰۰۷ تا مارس ۲۰۰۹ تقریبا ۵۷٪ افت کرد. در این برهه زمانی یکی از شدیدترین بحرانهای تاریخ مدرن رقم خورد و با وجود حمایتهای دولتی، بازگشت بازار سالها بهطول انجامید.

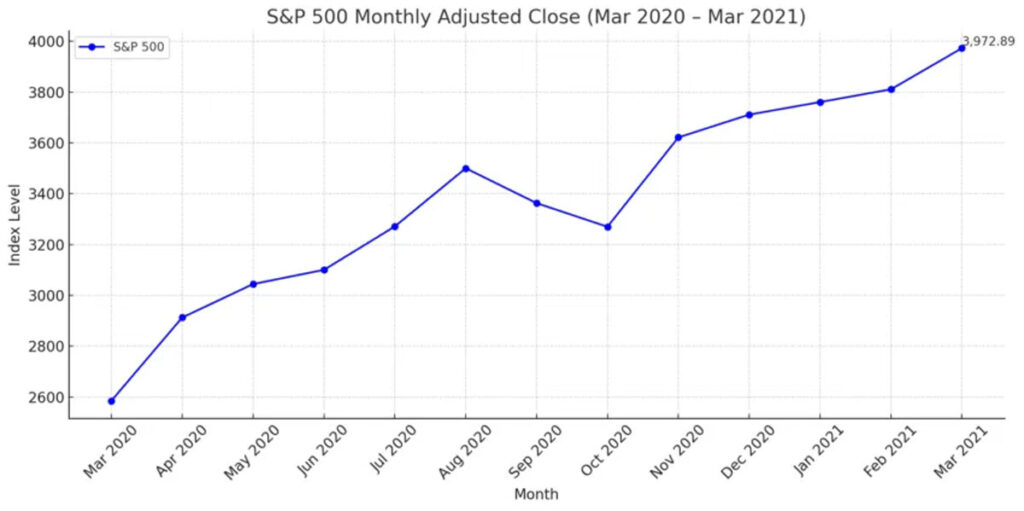

- همهگیری کرونا (اوایل ۲۰۲۰): شاخص S&P 500 تنها در عرض یک ماه، حدود ۳۴٪ سقوط کرد؛ چراکه با شروع قرنطینهها، وحشت اقتصاد جهانی را در چنگ خود گرفت. اما این بار رکود کوتاهمدت بود؛ با اقدامات حمایتی گسترده و واکنش سریع سیاستگذاران بازار بهسرعت احیا شد و تا پایان همان سال به اوجهای جدیدی رسید.

آیا بازار سهام پس از دوران رکود به مسیر رشد باز میگردد؟

با وجود اینکه بازار سهام سقوطهای سنگینی را تجربه کرده است؛ اما واقعیت دلگرمکننده این است که در همه موارد از بحرانها عبور کرده و به مسیر رشد بازگشته است. تاریخ نشان میدهد شاخصهایی مانند S&P 500 و نزدک همیشه پس از گذشت زمان کافی نهتنها بهسطح قبل از بحران بازگشتهاند؛ بلکه از آن فراتر رفتهاند.

بهعنوان مثال، بازار سهام آمریکا پس از رکود بزرگ ۲۰۰۹–۲۰۰۷، بهتدریج روند صعودی خود را آغاز کرد و تا سال ۲۰۱۳ به اوج قبلی خود در سال ۲۰۰۷ بازگشت. این انعطافپذیری تاریخی یک نکته مهم را یادآوری میکند که اگرچه رکودها در کوتاهمدت آسیبزا هستند؛ اما روند بلندمدت بازار سهام همواره صعودی بوده است. سرمایهگذارانی که در طول این دوران پرتفوی متنوعی از سهام داشتهاند، در نهایت پس از بهبود اقتصاد، پاداش صبوری خود را گرفتهاند.

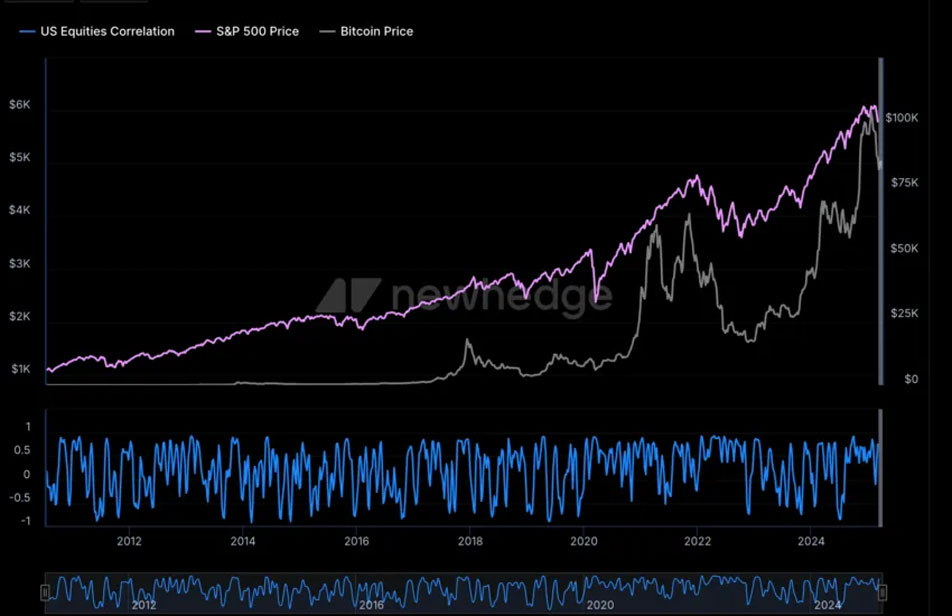

بررسی همبستگی ارزهای دیجیتال و بازار سهام در رکودهای اخیر

اگرچه در رکودهای قدیمیتر هنوز خبری از ارزهای دیجیتال مانند بیتکوین نبود؛ اما در بحرانهای اخیر واکنش این کلاس دارایی جدید در برابر فشارهای گسترده بازار بهخوبی مشخص شده است. یکی از الگوهایی که بیشتر در نیمه نخست دهه جاری اتفاق افتاده این است که ارزهای دیجیتال در زمانهای موسوم به «ریسکگریزی» همگام با سهام حرکت میکنند. این رفتار تا حد زیادی باور پیشین را مبنی بر اینکه «بیت کوین یک پناهگاه امن غیروابسته است» زیر سؤال میبرد. در ادامه سابقه رفتار بیت کوین نسبت به بازار سهام را مرور میکنیم:

«البته گفتنی است که از آوریل ۲۰۲۵ نشانههایی از واگرایی بیتکوین نسبت به بازار سهام دیده شده است که در بخش بعدی بیشتر درباره آن صحبت میکنیم.»

- پیش از ۲۰۲۰: همبستگی اندک کریپتو با سهام

بین سالهای ۲۰۱۷ تا ۲۰۱۹، حرکت روزانه قیمت بیتکوین تا حد زیادی مستقل از شاخص S&P 500 بود. در آن زمان، ضریب همبستگی نزدیک به صفر (حدود ۰.۰۱) گزارش میشد و بسیاری بیتکوین را بهعنوان «طلای دیجیتال» گزینه مناسبی برای پوشش ریسک در برابر بحرانهای بازار سهام میدانستند.

- مارس ۲۰۲۰؛ سقوط ناشی از کووید و افزایش شدید همبستگی کریپتو و سهام

در سقوط بازارهای مالی ناشی از همهگیری کرونا در مارس ۲۰۲۰، روایتها و باورهایی که بیتکوین را بهعنوان یک دارایی مستقل و امن میدانستند، بهسرعت تغییر کردند. از آنجاییکه سرمایهگذاران بهطور گسترده از داراییهای پرریسک خارج شدند، بیتکوین نیز همزمان با بازار سهام سقوط کرد.

در نتیجه، همبستگی بیتکوین با شاخص S&P 500 که پیش از بحران تقریبا صفر بود، بهطور ناگهانی به محدوده ۰.۵ تا ۰.۶ رسید. در اوج این فروش گسترده، همبستگی دو بازار برای مدت کوتاهی به ۰.۶ رسید و نشان میداد که بیتکوین و سهام تقریبا در یک راستا حرکت میکنند.

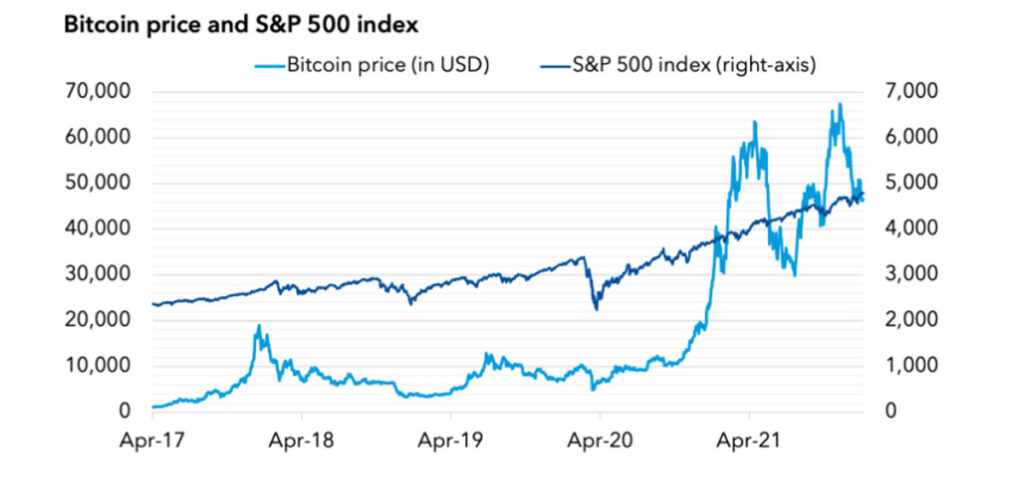

- ۲۰۲۱ تا ۲۰۲۲؛ پساکرونا و همگرایی کریپتو با سهام فناوری

پس از بحبوحه اپیدمی، روند همبستگی بازار سهام و ارزهای دیجیتال کماکان ادامه یافت و در سال ۲۰۲۱ بهدلیل تسهیل سیاستهای پولی و خوشبینی سرمایهگذاران هر دو بازار صعودی شدند. اما از اواخر ۲۰۲۱ تا سال ۲۰۲۲ با افزایش تورم و اجرای سیاستهای انقباضی فدرال رزرو نظیر افزایش نرخ بهره، هر دو بازار روند معکوسی را در پیش گرفتند. در این سقوط، بیتکوین و سهام تکنولوژی بهطور موازی بهشدت آسیب دیدند. در مقاطعی همبستگی آنها حتی از ۰.۷ نیز فراتر رفت که از نظر تاریخی رقم بسیار بالایی محسوب میشود.

در چنین شرایطی، تحلیلگران متوجه شدند که معاملهگران بیتکوین را بیشتر شبیه به سهام شرکتهای فناوری با رشد سریع میبینند. بههمین دلیل، کریپتو بهجای اینکه بهعنوان یک عامل تنوعبخش عمل کند، شدت ریسکهای موثر بر بازار سهام را تشدید کرد.

درواقع، در بازار پساکرونا بیتکوین بیشتر شبیه به یک سهم فناوری پرنوسان عمل کرده است تا یک دارایی دفاعی. بنابراین، اگر رکود اقتصادی جدیدی در ایالات متحده رخ دهد، منطقی است که انتظار داشته باشیم ارزهای دیجیتال و سهام با هم سقوط کنند، نه اینکه تصور کنیم بیتکوین رفتار متفاوتی دارد و ضررهای سبد سهام را جبران میکند. با این حال، همانطور که اشاره شد نشانههایی از واگرایی بروز پیدا کرده است که ممکن است این داستان را تغییر دهد.

نشانههای اولیه واگرایی بیتکوین از بازار سهام

اگر شما هم فکر میکنید بیتکوین مسیر متفاوتی را نسبت به سهام در پیش میگیرد، باید بدانید که اولین جرقه این تغییر در ابتدای آوریل ۲۰۲۵ بروز پیدا کرد. درحالیکه در هفتههای اخیر و در پی اعمال تعرفههای آمریکا شاخص نزدک در عرض یک هفته بیش از ۱۰٪ سقوط کرد، بیتکوین نهتنها ثابت ماند، حتی ۱.۲۹٪ افزایش یافت.

تحلیلگران عواملی نظیر ورود سرمایه به صندوقهای قابلمعامله در بورس (ETF)، انباشت درون زنجیرهای توسط دارندگان بلندمدت و تداوم روند ذخیرهسازی در کیفپولهای سرد را بهعنوان مهمترین حمایتهای ساختاری قیمت بیتکوین معرفی میکنند.

بهعلاوه، احتمال زیادی وجود دارد که بازیگران نهادی بیت کوین را بیشازپیش بهعنوان یک ابزار پوشش ریسک کلان در نظر بگیرند؛ یک دارایی که در دوران نوسانهای بازار نگه میدارند، نه اینکه همراه با سایر داراییها بهسرعت بفروشند.

با این حال، نباید از یاد برد که جدایی واقعی میان بیتکوین و شاخصهای سنتی مانند نزدک یا S&P 500 تنها زمانی قابل اثبات است که همبستگی میان آنها در یک بازه زمانی طولانی بهطور محسوس کاهش یابد. آنچه در آوریل ۲۰۲۵ اتفاق افتاد، تنها آغازی برای این مسیر است.

البته برخی پژوهشگران ریشههای این روند را به سال ۲۰۱۸ نسبت میدهند؛ زمانیکه مطالعات برای اولین بار نشان دادند بازار کریپتو رفتار متمایزی نسبت به بازارهای فارکس و سهام دارد.

اگر این روند ادامه پیدا کند، ممکن است شاهد گام مهمی در بلوغ بیتکوین باشیم؛ نه فقط بهعنوان یک سرمایهگذاری پرخطر در حوزه فناوری، بلکه بهعنوان یک دارایی مالی مستقل.

مقایسه عملکرد بازار سهام و کریپتو در رکودهای گذشته

ارزهای دیجیتال یک کلاس دارایی نسبتا جدید هستند؛ اما با نگاهی به همین سابقه کوتاه میتوانیم عملکرد آن را با بازار سهام مقایسه کنیم. در برخی چرخهها، ارزهای دیجیتال بازده خیرهکنندهای نسبت به بازار سهام داشتهاند؛ اما در دورههایی سقوط آنها بهمراتب سنگینتر بوده است.

- سال ۲۰۱۸؛ فقط بازار کریپتو سقوط کرد

حتی در شرایطی که بازار سهام آرام و باثبات است، ممکن است ارزهای دیجیتال بهشدت سقوط کنند. بهطور مثال، در سال ۲۰۱۸، اقتصاد آمریکا در حال رشد بود و شاخص S&P 500 تقریبا بدون هیچ تغییری سال را به پایان رساند. اما بیتکوین بهخاطر ترکیدن حباب ۲۰۱۷ بیش از ۷۰٪ ریزش کرد. این سقوط ناشی از چرخه درونی بازار ارزهای دیجیتال بود و ارتباطی به شرایط اقتصاد کلان نداشت.

- سال ۲۰۲۰: سقوط مشترک، اما کریپتو دوباره به اوج خود رسید

در جریان وحشت ناشی از شیوع کووید در مارس ۲۰۲۰، بیتکوین و بازار سهام همزمان سقوط کردند. بیتکوین در عرض چند روز نزدیک به ۵۰٪ ریزش کرد که با افت سریع S&P 500 همراستا بود. اما روند بازگشت ارزهای دیجیتال بسیار پرشتابتر طی شد. بیتکوین از پایینترین سطح خود در مارس ۲۰۲۰ تا سقف مارس ۲۰۲۱ بیش از ۱,۰۲۰٪ رشد کرد، در حالیکه شاخص S&P 500 در همین بازه حدود ۵۴٪ افزایش یافت.

این یکی از معدود دورههایی بود که در نبرد دو بازار، پیروزی قاطع به نام رمزارزها ثبت شد. آن دسته از سرمایهگذارانی که در دوران رکود اقتصادی آرامش خود را حفظ کردند و رمزارزهای خود را نفروختند، در نهایت بازدهی بسیار بالاتری را نسبت به بازار سهام بهدست آوردند.

- سال ۲۰۲۲: سقوط بازار سهام و ریزش شدیدتر رمزارزها

در سال ۲۰۲۲، بالا رفتن تورم و افزایش شدید نرخ بهره یک فروش گسترده را رقم زد. شاخص S&P 500 حدود ۱۸٪ افت کرد، بیتکوین بیش از ۶۰٪ از ارزش خودش را از دست داد و رمزارزهای کوچکتر وضعیت بدتری را تجربه کردند. در این برهه زمانی بازار کریپتو علاوهبر فشارهای اقتصاد کلان، درگیر برخی بحرانهای درونی ازجمله ورشکستگی صرافیها، فروپاشی استیبلکوینها و تزلزل پایههای اعتماد سرمایهگذاران شد.

در این دوره، برتری بازار سهام نه بهخاطر رشد؛ بلکه بهدلیل ریزش کمتر نسبت به کریپتو بود. سرمایهگذارانی که پرتفوی متعادلی داشتند عملکرد بسیار بهتری را نسبت به پرتفوهای متمرکز بر ارزهای دیجیتال ثبت کردند.

- سال ۲۰۲۳: بازگشت پرقدرت کریپتو

با فروکش کردن تورم در سال ۲۰۲۳ و توقف افزایش نرخ بهره توسط فدرال رزرو، بازارها جان تازهای گرفتند. سهمها دوباره رشد کردند و شاخص S&P 500 حدود ۲۰ تا ۲۵٪ افزایش یافت. اما رفتار بیتکوین جالبتر بود و بیش از ۱۴۰٪ از پایینترین قیمت خود صعود کرد.

در این دوره، رمزارزها بار دیگر رفتار «بتا بالا (High-beta behavior)» از خود نشان دادند. از مفهوم رفتار “High Beta” برای داراییهای پرنوسانی استفاده میشود که در دوران افت، سقوط شدیدتری دارند و در روندهای بهبود، با شتاب بیشتری صعود میکنند.

بر این اساس، بهنظر میرسد بازار کریپتو تمایل دارد چه در مسیر نزولی و چه در مسیر صعودی با شدت بیشتری نسبت به سهام حرکت کند. در دورههایی که نقدینگی بالا بوده است (مانند سالهای ۲۰۲۰ و ۲۰۲۳ که بهواسطه سیاستهای انبساطی دولت، پول بیشتری روانه بازارها شده است) ارزهای دیجیتال رشد بسیار بیشتری نسبت به سهام داشتهاند. اما در چرخههای انقباضی مانند سال ۲۰۲۲ که با افزایش نرخ بهره، نقدینگی کاهش یافته است، کریپتوکارنسیها عملکرد بسیار ضعیفتری داشتهاند. گاهی اوقات نیز ارزهای دیجیتال بدون توجه به شرایط کلان اقتصادی و صرفا براساس چرخههای درونی خود دچار رونق یا رکود شدهاند.

پیام این بدهبستان برای سرمایهگذاران روشن است؛ ارزهای دیجیتال پتانسیل رشد بالاتری دارند؛ اما نوسان آنها بهمراتب بیشتر از شاخصهای سهام سنتی است.

مقایسه ریسک بازار کریپتو و سهام در دوران رکود اقتصادی

در دوران رکود رفتار کلاسهای مختلف دارایی در برابر فشار اقتصادی محک زده میشود. در ادامه تفاوتهای مهم کریپتو و سهام در حوزههای کلیدی ریسک را بررسی میکنیم:

نوسانپذیری

ارزهای دیجیتال ذاتا نوسان بیشتری نسبت به سهام دارند. حتی در بازارهای پایدار، نوسان روزانه ۵ تا ۱۰٪ برای بیتکوین مقدار عجیبی نیست؛ در حالیکه شاخص S&P 500 معمولا روزانه ۱ تا ۲٪ نوسان میکند. این اختلاف در طول بحرانهای اقتصادی بزرگ شدیدتر میشود.

بیتکوین معمولا همجهت با بازار سهام حرکت میکند؛ اما ضریب نوسان آن اغلب سه تا پنج برابر بیشتر است؛ این یعنی ممکن است کریپتو در دوران صعود، با رالی سریعتری حرکت کند و در مقابل، در دورههای وحشت نیز ریزش شدیدتری را تجربه کند.

برای سرمایهگذارانی که تحمل این سطح از نوسانها را ندارند، انتخاب سهام گزینه بهتری است. اگرچه در یک سبد سرمایهگذاری شامل سهام احتمال زیان وجود دارد؛ اما ضررها معمولا تدریجی و قابل مدیریت هستند.

نقدشوندگی

در شرایط عادی، هم بازار سهام آمریکا و هم ارزهای دیجیتال دارای ارزش بازار بالا از نقدشوندگی خوبی برخوردار هستند؛ اما در مواقع وحشت، رفتار نقدشوندگی آنها کاملا متفاوت میشود.

بازار سهام از وجود نهادهای قانونگذار، بازارگردانها، مکانیزم توقف معاملات و حتی مداخلات بانک مرکزی بهرهمند است. درمقابل، ارزهای دیجیتال بهصورت ۲۴ ساعته در ۷ روز هفته، بدون هیچ مکانیزم محافظتی در صرافیهای جهانی معامله میشوند. در چنین شرایطی، اگر جو بازار کریپتو منفی شود، ممکن نقدینگی بهسرعت از بین برود. تاکنون نمونههای متعددی داشتهایم که در جریان ریزش شدید قیمتها، بهدلیل متوقف نشدن برداشت توسط صرافیها، بازار با لیکوئیدیشنهای آبشاری (Cascading Liquidation) مواجه شده است.

علاوه بر این، بازار سهام از حضور پررنگ سرمایهگذاران نهادی بهرهمند است که در هنگام فروشهای وحشتزده، نقش مهمی در جذب فشار فروش ایفا میکنند. در مقابل، دفاتر سفارش (Order Books) ارزهای دیجیتال معمولا عمق کمتری دارند و در برابر فشار فروش ناگهانی، آسیبپذیرتر هستند.

مقررات و حمایتها

بازار سهام ایالات متحده تحت نظارت دقیق نهادهای قانونگذار فعالیت میکند. شرکتهای سهامی عام موظف هستند گزارشهای مالی خود را در فرمهای بورس و اوراق بهادار ایالات متحده (SEC Fillings) منتشر کنند و از طریق ابزارهایی مانند بیمه SIPC یا قوانین ضد کلاهبرداری، یک چتر حمایتی را بهویژه برای دوران بحران برای سرمایهگذاران فراهم کنند.

در طول رکودهای شدید، ممکن است نهادهای نظارتی با اقدامات فوری وارد عمل شوند. بهطور مثال، در بحران مالی ۲۰۰۸، فروش استقراضی برخی سهام مالی ممنوع شد و بستههای محرک اقتصادی تصویب شدند. در مقابل، ارزهای دیجیتال هنوز در یک محیط نظارتی نامشخص و پرابهام فعالیت میکنند. بسیاری از صرافیها و صادرکنندگان توکن با حداقل نظارت اداره میشوند.

در شرایط رکود، همین خلأ نظارتی باعث تشدید ریسکها میشود؛ زیرا در صورت فروپاشی پلتفرم یا شکست یک پروژه هیچ تضمینی برای جبران زیان سرمایهگذار وجود ندارد. حتی ممکن است خودِ اقدامات نظارتی باعث ریزش ناگهانی بازار شوند. مطمئنا وجود نظارتهای منطقی در بلندمدت به اعتبار بازار کریپتو کمک میکند؛ اما در حال حاضر چنین پشتوانهای وجود ندارد.

پذیرش و ارزشگذاری

پشتوانه سهام در بازارهای سنتی، شرکتهای واقعی با درآمد، دارایی و سود هستند. در دوران رکود، همین ارزش بنیادی محرکی برای جذب خریداران جدید است و تا حد زیادی میتواند از ریزشهای شدید جلوگیری کند. همچنین، سهام بهطور گسترده در سبدهای سرمایهگذاری نهادهای بزرگی مانند صندوقهای بازنشستگی، صندوقهای سرمایهگذاری مشترک و مؤسسات مالی نگهداری میشود. این ساختار باعث میشود که بازار سهام کمتر در معرض فروشهای انبوه قرار بگیرد.

درمقابل، باوجود اینکه پذیرش ارزهای دیجیتال نسبت به گذشته افزایش یافته است؛ اما بخش عمدهای از سرمایهگذاریها توسط معاملهگران خرد و صندوقهای پرریسک انجام میشود. بهعلاوه، ارزهای دیجیتال شامل جریان نقدی یا سودآوری مشخصی نیستند. بنابراین، قیمت آنها کاملا به احساسات بازار و درک کاربران از کاربردهای بالقوه آنها وابسته است.

نکته دیگر این است که در شرایط رکود، اکثر افراد در صورت نیاز فوری به نقدینگی، ترجیح میدهند ابتدا داراییهای دیجیتالشان را بفروشند و سهام خود را برای بلندمدت حفظ کنند. همین مسئله باعث میشود ارزهای دیجیتال در دوران اقتصادی پرتنش، بیشتر در معرض ریزشهای سنگین قرار بگیرند.

بهترین استراتژی برای پرتفوی دوران رکود چیست؟

اگر نگران رکود اقتصادی هستید، چه سرمایهگذار در بازار سهام باشید، چه کریپتو یا هر دو، طراحی یک برنامه متعادل میان ریسک و بازده، ضروری است. در ادامه چند پیشنهاد برای چیدن یک سبد سرمایهگذاری آورده شده که با توجه به میزان تنوعپذیری، تحمل ریسک و افق زمانی شما قابل تنظیم هستند:

- یک سبد سرمایهگذاری متنوع بچینید

ترکیبی از سهام، اوراق قرضه، پول نقد و ارزهای دیجیتال را برای پرتفوی خود درنظر بگیرید. از تمرکز بیش از حد روی یک دارایی یا بخش خاص پرهیز کنید. ایجاد سبد سرمایهگذاری متنوع، آسیبهای ناشی از سقوط ناگهانی یک دارایی را کاهش میدهد.

- براساس تحمل ریسک خود عمل کنید

اگر نوسانهای شدید بازار کریپتو شما را مضطرب میکند، بهتر است وزن رمزارزها را در پرتفوی خود کاهش دهید. در عوض، میتوانید روی داراییهای باثباتتری مثل سهام شرکتهای برتر یا اوراق قرضه تمرکز کنید. با اختصاص درصد محدودی از پرتفو (مثلا ۵ تا ۱۰٪) به ارزهای دیجیتال میتوانید میان فرصتهای رشد و محافظت در برابر نوسانها تعادل ایجاد کنید.

- برای نیازهای کوتاهمدت نقدینگی کافی کنار بگذارید

برای شرایط اضطراری بهاندازه کافی وجه نقد یا دارایی نقدشونده کنار بگذارید. در بحبوحه رکود اقتصادی اصلا به فروش داراییهای پرنوسان مانند ارزهای دیجیتال یا سهام فکر نکنید؛ زیرا ممکن است ضررهای سنگینی را متحمل شوید. کنار گذاشتن نقدینگی کافی، یک نوع بیمهنامه برای دوران رکود است.

- نگاه بلندمدت و بازبینی پرتفو را از یاد نبرید

رکودهای اقتصادی موقتی هستند. بنابراین روی اهداف بلندمدت تمرکز داشته باشید و اگر نسبت داراییهای پرتفو از حالت بهینه خارج شد، آنها را بازبینی و مجددا تنظیم کنید. روی داراییهای با کیفیت مانند شرکتهای برتر بازار سهام و پروژههای معتبر کریپتویی تمرکز داشته باشید.

- آگاه باشید اما احساسی عمل نکنید

اخبار کلان را دنبال کنید؛ اما صرفا برساس تیترها و عناوین خبری تصمیمهای عجولانه و احساسی نگیرید. واکنشهای هیجانی بهویژه هنگام نوسان، اغلب منجر به ضرر میشوند. به استراتژی خود پایبند بمانید و حواستان باشد که تمام اخبار روزمره ارزش پیگیری ندارند.

جمعبندی

رکودهای اقتصادی بخش اجتنابناپذیری از چرخههای مالی هستند؛ هرچند سال یکبار به دلایل مختلفی مانند تورم، سیاستهای انقباضی و بحرانهای جهانی بروز پیدا میکنند و بازارها را به لرزه میاندازند. اما آنچه اهمیت دارد نه پیشبینی دقیق زمان رکود، بلکه آمادگی ما برای مواجهه با آن است. در چنین شرایطی مهمترین کاری که از دست ما برمیآید ساختن یک سبد سرمایهگذاری متعادل است. اینکه بپرسید «برای دوران رکود خرید کریپتو بهتر است یا سهام؟» سوال خوبی است؛ اما پاسخ آن به تحمل ریسک و هدف سرمایهگذاری شما برمیگردد. اگر دنبال ثبات بیشتر و چارچوبهای قانونی هستید، بازار سهام یک گزینه منطقی است. اما اگر با نوسانهای بازار کریپتو کنار میآیید، ممکن با سرمایهگذاری روی ارزهای دیجیتال در بلندمدت سود بیشتری عایدتان شود؛ البته بهشرط اینکه با دقت و محتاطانه عمل کنید. بهترین استراتژی سرمایهگذاری برای دوران رکود، ترکیبی از سهام با وزن بیشتر و اختصاص درصد کمتری به ارزهای دیجیتال است. فراموش نکنید که دوران رکود تمام میشود و بازارها به مسیر خود بازمیگردند. آنچه اهمیت دارد این است که در دل طوفان تسلیم نشوید و بعد از عبور قویتر ظاهر شوید. استراتژی شما برای عبور از دوران رکود چیست؟ سرمایهگذاری روی سهام، ارز دیجیتال یا ترکیبی از هر دو؟

سوالات متداول (FAQ)

آیا در رکود اقتصادی ریسک بازار ارزهای دیجیتال بیشتر از سهام است؟

بله، رمزارزها در دوران رکود معمولا نوسانهای شدیدتری دارند و افت قیمت آنها عمیقتر از سهام است. داراییهای دیجیتال مانند بیتکوین و اتریوم معمولا در زمان افت بازار، سقوط شدیدتری دارند و در دورههای اصلاح، سریعتر رشد میکنند. در مقابل، بازار سهام بهدلیل نظارتهای قانونی، نوسان کمتر و پشتوانههایی نظیر سودآوری شرکتها، عملکرد باثباتتری از خود نشان میدهد.

آیا بیتکوین در فازهای بهبود اقتصاد، عملکرد بهتری نسبت به بازار سهام داشته است؟

بله. بهطور مثال، در بازه مارس ۲۰۲۰ تا مارس ۲۰۲۱، بیتکوین بیش از ۱۰۲۰٪ رشد کرد؛ در حالی که شاخص S&P 500 حدود ۵۴٪ افزایش یافت.

آیا ارزهای دیجیتال میتوانند بهعنوان یک پوشش ریسک در برابر رکود عمل کنند؟

اگرچه ارزهای دیجیتال میتوانند در برخی شرایط نقش پوشش ریسک را ایفا کنند؛ اما هنوز مانند طلا یک پناهگاه امن قابلاعتماد نیستند.

چطور در دوران رکود بین ارزهای دیجیتال و سهام تعادل برقرار کنیم؟

بهترین راه برای ایجاد تعادل بین کریپتو و سهام تخصیص سهم کوچکی به ارزهای دیجیتال (مثلا زیر ۱۰٪) و تمرکز بیشتر روی سهام است. همچنین داشتن نقدینگی کافی برای جلوگیری از فروش اجباری و بازبینی دورهای پرتفو برای مدیریت ریسک ضروری است.