زیرساختهای مالی جهانی که بسیاری از آنها یادگار نیم قرن پیش هستند، در حال تبدیل شدن به ترمز اصلی رشد اقتصادی و نوآوری هستند. در حالی که اینترنت، انتقال اطلاعات را آنی و جهانی کرده است، تریلیونها دلار سرمایه همچنان در چرخههای تسویه چند روزه (T+1/T+2) و سیستمهای منسوخ گرفتار ماندهاند. اکنون، تحولی اجتنابناپذیر، یعنی توکنیزه کردن (Tokenization) که مدتها به تأخیر افتاده بود، در حال وقوع است.

مقاله پیشرو از میهن بلاکچین، به این مسئله میپردازد که چگونه فرآیند ثبت داراییهای دنیای واقعی (RWA) روی بلاکچین، از موفقیت چشمگیر استیبلکوینها فراتر رفته و با ظهور «ققنوس» جدیدی به نام اوراق خزانه توکنیزهشده، در حال بازسازی بنیادین بازارهای مالی و حل عمیقترین ناکارآمدیهای ساختاری آن است.

یک تحول، مدتهاست به تأخیر افتاده است

نوآوری در محیطی به شدت محافظهکار (Entrenched)، ریسکگریز و مملو از بدهی فنی مانند بخش خدمات مالی، معمولاً کمیاب است. با این حال، تاریخ نشان میدهد که پیشرفت در زیرساختهای مالی همواره با دورههای رشد اقتصادی تصاعدی همگام بوده است. حسابداری دوطرفه، سنگ بنای حسابداری مدرن و اعتبار را گذاشت. شرکت سهامی که در قرن هفدهم معرفی شد، در را به روی سرمایهگذاری کلان و تشکیل سرمایه باز کرد. سوییفت (SWIFT) و ACH به استانداردسازی انتقالات بین بانکی و پرداختهای فرامرزی کمک کردند. از زمان انقلاب صنعتی، تولید ناخالص داخلی جهانی تنها شتاب گرفته است.

طبیعتاً، موضوع مذکور این پرسش را مطرح میکند: فرصت بعدی برای نوآوری مالی کجا و چگونه پدیدار میشود؟ همزمان با انتقال صدها میلیارد دلار توسط بلکراک (Blackrock) و فیدلیتی (Fidelity) به بسترهای بلاکچین، تصویب مداوم قوانین برجسته دارایی دیجیتال و حتی شروع تخصیص سرمایه به کریپتو توسط مدیران برنامههای بازنشستگی، روشن است که توجهات روزافزون به یک توکنیزه کردن معطوف میشود.

در هسته خود، توکنیزه کردن به معنای کدگذاری داراییهای دارای ارزش اقتصادی مانند پول نقد، اوراق بهادار، املاک و مستغلات و ادعای مالکیت مرتبط با آنها بر روی بلاکچینها است. این دفاتر کل توزیعشده، هر تراکنش را بهعنوان رویدادی شفاف و تغییرناپذیر ثبت میکنند و یک منبع واحد حقیقت (Single Source of Truth) را که در سراسر شبکه غیرمتمرکز نودها (Nodes) همگامسازی شده است، حفظ میکنند. داراییهای آفچین (Offchain) بهصورت توکنهای دیجیتال نمایش داده میشوند؛ هنگامی که مالکیت تغییر میکند (یعنی داراییها ایجاد، منتقل یا از بین میروند)، این تغییرات ابتدا توسط نودها تأیید شده و سپس بهطور دائم بهصورت آنچین (Onchain) ذخیره میشوند.

برجستهترین و قابل تشخیصترین نمونه این پدیده امروزه، استیبلکوین (Stablecoin) است. استیبلکوینها که برای نشان دادن ارزش داراییهای مرجع باثبات (معمولاً دلار آمریکا) طراحی شدهاند، دلارهای دیجیتالی هستند که بر بسترهای بلاکچین صادر و منتقل میشوند. آنها یک واحد تبادل باثبات و بدون مرز را به شکل دیجیتال فراهم میکنند؛ همانطور که هر کسی با اتصال به اینترنت میتواند از واتساپ برای ارسال پیام جهانی در چند ثانیه استفاده کند، هر کسی میتواند با استیبلکوینها پول را در سطح جهانی جابجا کند.

با توجه به اینکه بیش از ۹۹٪ از عرضه در گردش استیبلکوینها را استیبلکوینهای با پشتوانه دلار آمریکا تشکیل میدهند، میتوانیم عملاً آنها را دلارهای توکنیزهشده در نظر بگیریم. عرضه آنچین آنها با نسبت ۱:۱ توسط ذخایری که در داراییهایی مانند دلار و اوراق خزانهداری نگهداری میشوند، پشتیبانی میشود. استیبلکوینها آزمون خود را پس دادهاند و شاهد رشد چشمگیری در عرضه بودهاند که امروزه به کمی بیش از ۳۰۰ میلیارد دلار میرسد. با این حال، اگر حجم صدور ماهانه داراییهای توکنیزهشده در ۵ سال پیش را با آمار از ابتدای سال جاری تاکنون مقایسه کنیم، واضح است که تمایل برای توکنیزه کردن اکنون بسیار فراتر از دلارهای دیجیتال رفته است.

برای درک بهتر اینکه چرا تقاضا برای توکنیزه کردن در حال رشد است، بهتر است ابتدا محدودیتهای زیرساخت بازار امروزی را بررسی کنیم.

چرا امور مالی به بسترهای جدیدی نیاز دارد؟

کمتر کلمهای بهتر از منسوخ (Archaic) میتواند وضعیت زیرساختهای مالی امروز را توصیف کند. سیستمهایی که روزانه تریلیونها دلار را جابجا میکنند؛ شبکههای پرداخت، اتاقهای پایاپای، سیستمهای تسویه، بیش از نیم قرن پیش طراحی شدهاند.

تاریخ تکرار نمیشود، اما اغلب شباهت دارد. در بخش اعظم قرن بیستم، غولهای شرکتیِ پیش از ۱۹۳۵ آمریکا بر بازار تسلط داشتند. آنها بهآرامی موقعیت خود را از دست دادند و سالانه حدود ۲.۲٪ از ارزش خود را به رقبای نوظهور واگذار کردند. سپس دهه ۱۹۷۰ فرا رسید. فناوریهای نو، شوکهای نفتی و تورم، آن سکون را شکستند و سرعت افول تقریباً دو برابر شد و به ۳.۴٪ در سال رسید و گاهی حتی به بالای ۱۰٪ جهش میکرد.

آن دهه، نشانگر یک نقطه عطف ساختاری بود. سیستمهای الکترونیکی که جایگزین معاملات کاغذی و پایاپای دستی شدند، عصر جدیدی از کارایی، استانداردسازی و مقیاسپذیری را آغاز کردند. شبکههایی مانند سوییفت، ACH و DTCC زیربنای بازارهای جهانی را دیجیتالی کردند و نحوه حرکت و ثبت سرمایه را متحول ساختند. با این حال، نیم قرن بعد، همان سیستمها اکنون بازارهایی را که زمانی مدرن کرده بودند، محدود میکنند. زیرساختی که به امور مالی جهانی امکان فعالیت الکترونیکی را داد، اکنون به گلوگاه اصلی آن تبدیل شده است.

T+1، T+2 (و این داستان ادامه دارد)

امروزه اکثر بازارهای جهانی اوراق بهادار به چرخههای تسویه چند روزه و با تأخیر متکی هستند که معمولاً یک تا دو روز کاری بین انجام معامله و انتقال نهایی فاصله وجود دارد. معاملهای که روز دوشنبه انجام میشود، تا چهارشنبه تسویه نمیشود. معاملهای که در روز جمعه انجام میشود، ممکن است تا هفته آینده تسویه نشود. این به همان اندازهای که به نظر میرسد، قدیمی است؛ این استاندارد از عصر گواهیهای کاغذی، زمانی که معاملات نیازمند تحویل فیزیکی و تطبیق دستی بودند، پدید آمد. در حالی که امروزه خود معاملات میتوانند در چند ثانیه بهصورت الکترونیکی انجام شوند، انتقال نهایی مالکیت آنها هنوز روزها طول میکشد. تا آن لحظه، هر معامله صرفاً یک ورودی در دفتر کل خصوصی و ایزوله (Siloed) یک مؤسسه دیگر است.

سادهلوحانه است که این تأخیر ساختاری را صرفاً یک دردسر عملیاتی بدانیم و آن هم این است که تسویه با تأخیر یکی از بزرگترین هزینههای پنهان در بازارهای جهانی است. تأخیر به این معناست که مالکیت دارایی نامشخص باقی میماند، شرکتکنندگان را در معرض ریسک اعتباری و ریسک طرف مقابل قرار میدهد و سرمایهای را مسدود میکند که در غیر این صورت میتوانست بهطور مولد به کار گرفته شود. در مجموع، تریلیونها دلار عملاً بیکار و غیرمولد باقی میمانند، زیرا زیرساختهای اساسی نتوانستهاند خود را تطبیق دهند.

DTCC (شرکت سپردهگذاری، تسویه و پایاپای) گزارش میدهد که روزانه دهها میلیارد دلار ناکامی در تسویه رخ میدهد. این ناکامیها بهندرت بهصورت مجزا رخ میدهند؛ زمانی که یک اوراق بهادار به مقصد نمیرسد، اغلب قبلاً بهعنوان بخشی از تراکنش دیگری تعهد شده است. سپس آن معامله دوم شکست میخورد و احتمالا معامله سومی پس از آن که عملاً آبشاری از شکستها را ایجاد میکند که در بازارهای با اهرم بالا و نقدینگی اندک، تشدید هم میشوند.

حتی زمانی که معاملات در نهایت پایاپای میشوند، ناکارآمدیهای ساختاری باقی میمانند. هرچه پنجره تسویه طولانیتر باشد، وثیقه مورد نیاز بیشتر است، زیرا اتاقهای پایاپای برای پوشش ریسک اضافی، حاشیه سود بالاتری را طلب میکنند. در همین حال، بانکها و کارگزاران اغلب در تعیین اینکه کدام اوراق بهادار واقعاً در لحظه در دسترس هستند، دچار مشکل میشوند و تأخیر در تسویه اغلب منجر به تخصیص بیش از حد و سوء مدیریت موجودی میشود. علاوه بر این، سیستمهای تسویه با بسته شدن بازارها متوقف میشوند که یعنی ساعات کار روزانه و روزهای عملیاتی آنها در هفته همیشه محدود است.

این اصطکاکها در سطح فرامرزی تشدید میشوند. مناطق مختلف، نهادهای سپردهگذاری مرکزی اوراق بهادار خود را با قوانین و زمانبندیهای خاص خود اداره میکنند. انتقال داراییها بین آنها شامل چندین واسطه و مراحل تطبیق است. مجموعه قوانین چندپاره (Patchwork) نظارتی، لایه دیگری از اصطکاک را اضافه میکند. الزامات انطباق (Compliance) در هر حوزه قضایی متفاوت است و شرکتها را مجبور میکند هزینههای سنگینی برای تطبیق و گزارشدهی صرف کنند. ساعات کاری بازارها بهندرت هماهنگ است و «مناطق مردهای» ایجاد میکند که در آن معاملات نمیتوانند پیش بروند. یک مثال کنونی، تأخیر اروپا در پذیرش تسویه T+1 است که برای سال ۲۰۲۷ برنامهریزی شده است که یعنی اتحادیه اروپا با ایالات متحده و سایر بازارهای منطقهای ناهماهنگ باقی خواهد ماند و هزینههای جدیدی را بر شرکتکنندگانی که در هر دو بازار فعالیت میکنند، تحمیل میکند.

با در نظر گرفتن این موضوع، مهم است که بپذیریم تکامل زیرساختهای مالی اغلب ماهیتی واکنشی دارد:

- در دهه ۱۹۶۰، کاغذبازیهای اداری (Back-Office) وال استریت را فلج کرد که منجر به ایجاد نزدک (NASDAQ) در سال ۱۹۷۱ بهعنوان اولین بازار سهام الکترونیکی شد.

- در سال ۱۹۷۳، شرکت سپردهگذاری تراست (Depository Trust Company) ثبت سوابق را متمرکز کرد تا انتقال فیزیکی گواهیها را حذف کند.

- پس از ۱۱ سپتامبر، کنگره «قانون پایاپای چک برای قرن بیست و یکم» را تصویب کرد که به تصاویر دیجیتال اجازه داد جایگزین چکهای کاغذی شوند.

- در سال ۲۰۱۲، طوفان سندی خزانههای DTCC را در آب فرو برد، ۱.۷ میلیون گواهی را از بین برد و گذار به سوابق کاملاً دیجیتال را تسریع کرد.

زیرساختها معمولاً زمانی تکامل مییابند که ناکارآمدی یا بحران، گزینه دیگری باقی نگذارد. امروز، این الگو تکرار میشود. کاستیهای زیرساخت بازار امروزی، مفاهیمی انتزاعی نیستند. آنها مستقیماً به هزینهها، نقاط درد در تجربه کاربری (UX) و ریسکهایی ترجمه میشوند که توسط کاربران نهایی تحمل میشوند.

اینترنت در حال حاضر امکان جابجایی اطلاعات را در چند میلیثانیه در سطح جهانی فراهم کرده است. دلیل کمی وجود دارد که پول و اوراق بهادار، زمانی که فناوری انتقال فوری و پیوسته از قبل وجود دارد، همچنان محدود به دفاتر کل منطقهای و تسویه در ساعات اداری باقی بمانند. طبیعی است که ارزش نیز باید به همان آزادانگی اطلاعات جابجا شود؛ در سطح جهانی قابل دسترس باشد، بهطور مداوم کار کند و توسط زیرساخت شفاف و قابل برنامهریزی ایمن شود.

همه راهها به توکنیزه کردن ختم میشود

توکنیزه کردن مستقیماً برای رفع تأخیر ساختاری در سیستمهای مالی مدرن طراحی شده است.

با ثبت مالکیت و انتقال روی دفاتر کل مشترک، نیاز به واسطههای متعدد برای تطبیق دادن یک تراکنش واحد در پایگاههای داده پراکنده را از بین میبرد. تسویه به جای مسیریابی دستورالعملها از طریق بانکهای کارگزار (Correspondent) و اتاقهای پایاپای، به موضوع توزیع مجدد موجودیها در یک دفتر کل دیجیتال تبدیل میشود. منبع اصلی مصرفی در این فرآیند، قدرت محاسباتی است که بهعنوان کارمزد تراکنش یا گس (Gas) پرداخت میشود که همچنان در حال کاهش است، زیرا تراکنشهای با کارمزد پایین یا نزدیک به صفر، اکنون به یک ضرورت اساسی (Table Stakes) برای زنجیرهها تبدیل شدهاند. در نتیجه، هزینه نهایی انتقال ارزش برای داراییهای توکنیزهشده، همچنان به سمت صفر میل خواهد کرد.

در مقابل، سیستمهای پرداخت سنتی همچنان زیر بار سربار نهادی هستند. یک انتقال وایر (Wire) یا ACH ممکن است از چندین واسطه عبور کند؛ بانکهای فرستنده و گیرنده، مؤسسات کارگزار و اتاقهای پایاپای که هر یک کارمزد دریافت کرده و باعث تأخیر در تسویه میشوند. هزینههای تراکنش در انتقالات فرامرزی جهانی هنوز بهطور متوسط ۶.۴۹٪ است؛ این مالیاتی دائمی بر تحرک سرمایه است که بسترهای توکنیزهشده تا حد زیادی آن را حذف میکنند.

ایده توکنیزه کردن داراییها جدید نیست. این ایده در طول دهه گذشته بارها به اشکال مختلف مطرح شده است. در اوایل سال ۲۰۱۲، پیشنهاد سکههای رنگی (Colored Coins) مِنی روزنفلد (Meni Rosenfeld) ایده الصاق فراداده (Metadata) به بخشهایی از بیتکوین را برای نشان دادن داراییهای دیگر مانند سهام، اوراق قرضه یا کالاها معرفی کرد: یک دارایی بینام دیجیتال میتوانست هم ارزش پولی و هم یک ادعای مالکیت خارجی را در خود جای دهد. چند سال بعد، DigixDAO در سنگاپور به دنبال آوردن داراییهای فیزیکی مانند طلا به صورت آنچین بود. این پروژه که بر بستر اتریوم و IPFS ساخته شده بود، مدل اثبات اصالت (Proof of Provenance) را معرفی کرد که به هر کسی اجازه میداد وجود یک دارایی را از طریق زنجیره حضانت (Custody Chain) آن تأیید کند. Digix از اولینهایی بود که توکنهای با پشتوانه دارایی را با حاکمیت غیرمتمرکز از طریق یک دائو (DAO) ترکیب کرد.

با این حال، محیط گستردهتر برای مقیاسپذیری آماده نبود. بین سالهای ۲۰۱۷ تا ۲۰۲۰، نقدینگی آنچین کمیاب بود. میانگین حجم معاملات روزانه در بسیاری از صرافیها زیر ۱۰ میلیون دلار بود و اسپرد قیمت پیشنهادی خرید و فروش (bid-ask spread) در توکنهای کوچکتر اغلب از ۴ تا ۸ درصد فراتر میرفت که منجر به کشف قیمت غیرقابل اعتماد و در نتیجه پذیرش محدود میشد.

زیرساختهای پشتیبان برای توکنیزه کردن، در بخشهای حضانت، تسویه و انطباق نیز به همان اندازه نابالغ بودند. در سال ۲۰۱۸، تنها تعداد انگشتشماری متولی (Custodian) دارای مجوز در سطح جهانی فعالیت میکردند و اکثر آنها فاقد شفافیت قانونی بودند. SEC (کمیسیون بورس و اوراق بهادار آمریکا) اشاره کرد که تعداد کمی از آنها استانداردهای سپردهگذاری تحت قانون 206(4)-2 از «قانون مشاوران» را برآورده میکنند که بلاتکلیفی مداومی را در مورد تفکیک و نگهداری امن داراییها باقی میگذاشت. پلهای ورود و خروج (On/off-ramps) بین بانکها و بلاکچینها نیز غیرقابل اعتماد بودند. تا سال ۲۰۲۰، نرخ شکست تبدیل فیات به کریپتو در میان ارائهدهندگان بزرگ بهطور متوسط نزدیک به ۵۰ درصد بود که ناشی از فرآیندهای ناهماهنگ KYC یا احراز هویت مشتری و رد شدن مکرر پرداختها بود. تنوع زیرساختی حداقل بود: ورودیهای اولیه مانند MoonPay، Ramp و Transak مجموعاً از کمتر از ۶۰ ارز فیات در سطح جهانی پشتیبانی میکردند، که بخش خوبی از بازارها و مناطق نوظهور را مستثنی میکرد.

مفهوم امور مالی توکنیزهشده درست بود، اما بازار فاقد معماری، انگیزهها و مکانیزمهای اعتماد برای حفظ مشارکت نهادی بود. نیم دهه دیگر طول کشید تا با پیشرفت در حضانت سازگار با قوانین، ظهور نقدینگی استیبلکوینها و پدیدار شدن چارچوبهای تسویه بینزنجیرهای (Cross-Chain)، توکنیزه کردن در مقیاسی که زمانی تصور میشد، شکل بگیرد.

در پایه این تغییر، اصل سیالیت نهفته است. در هر سیستم پولی، داراییهایی که بسیار قابل تقسیم و با اصطکاک کم هستند، بهجای راکد ماندن، تمایل به گردش دارند. داراییهای توکنیزهشده نیز از همین منطق پیروی میکنند: آنها طوری طراحی شدهاند که در شبکهها بهصورت آنی حرکت کنند، یکپارچه شوند و تسویه شوند. بلاکچینها بهعنوان دفاتر کل دیجیتال عمومی عمل میکنند و تطبیق خودکار، هزینه جابجایی را کاهش میدهد، در حالی که مالکیت کسری (Fractional) آستانههای مشارکت را کاهش داده و نقدینگی را عمیقتر میکند.

چشمانداز توکنیزه کردن در دنیای امروز

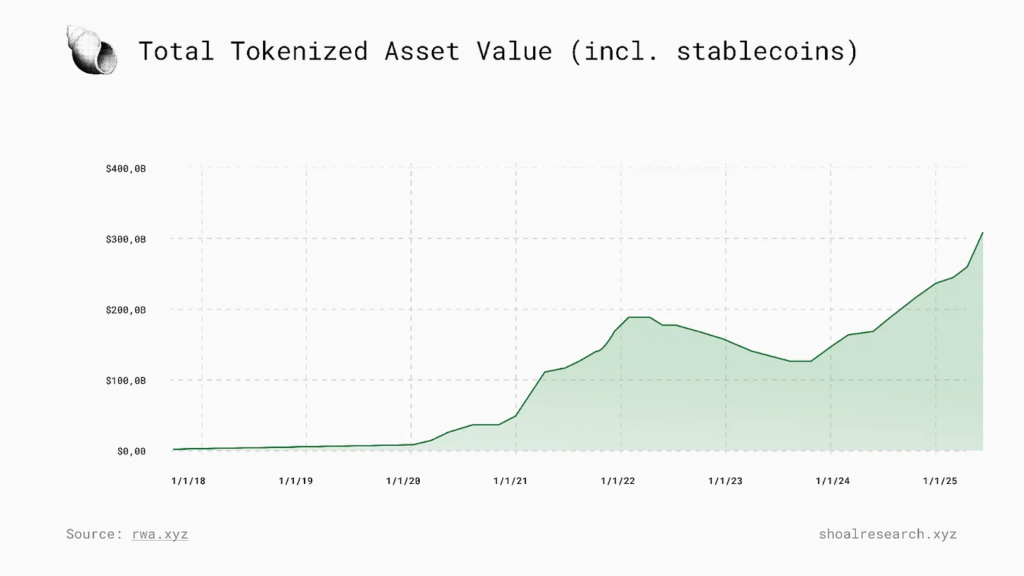

ارزش کل توکنیزهشده اکنون به کمی بیش از ۳۲۰ میلیارد دلار میرسد که شامل بیش از ۲۲۰ صادرکننده و تقریباً ۴۰۰,۰۰۰ آدرس آنچین است. با این حال، تنها کسری از این ارزش بهطور فعال در پروتکلهای دیفای (DeFi) گردش دارد. این تفاوت، نکته کلیدی را برجسته میکند: بخش اعظم ارزش توکنیزهشده امروز، بهجای اینکه آزادانه بهصورت درونزنجیرهای ترکیبپذیر (Composable) باشد، در محیطهای تحت حضانت یا نیازمند مجوز (Permissioned) باقی مانده است.

صرفنظر از این هشدار مربوط به تعریف، خط روند واضح است؛ اگرچه ارزش داراییهای توکنیزهشده هنوز نسبت به بازارهای سنتی بیش از ۱۰۰ تریلیون دلاری کوچک است، اما در سال گذشته رشد شدیدی داشته است. ظهور داراییهای توکنیزهشده بیشتر در دو طبقه دارایی خاص استیبلکوینها و اوراق خزانهداری توکنیزهشده مشهود بوده است.

وضعیت استیبلکوینها

استیبلکوینها واضحترین اثبات مفهوم (Proof of Concept) برای توکنیزه کردن باقی میمانند. با عرضه در گردش بیش از ۳۰۰ میلیارد دلار، آنها نشان میدهند که تقاضا و کاربرد برای پول نقد قابل برنامهریزی، قابل انتقال جهانی و همیشه فعال، در مقیاس بزرگ وجود دارد.

در طول پنج سال گذشته، پذیرش استیبلکوین به شدت شتاب گرفته است. دهها تریلیون دلار ارزش قبلاً از طریق بسترهای استیبلکوین جابجا شده است و عرضه همچنان به ثبت رکوردهای تاریخی جدیدی ادامه میدهد.

از نظر توکن، صدور همچنان متمرکز بر USDT و USDC است که مجموعاً بخش عمده عرضه را تشکیل میدهند. ورودیهای جدیدی مانند FDUSD و PYUSD که توسط صرافیها و شبکههای پرداخت بزرگ پشتیبانی میشوند، نشاندهنده چرخش نهادی تدریجی به سمت صدور قانونمند هستند، در حالی که DAI، USDS و USDe تقاضای مداوم برای استیبلکوینهای «بومی» و غیرمتمرکز دیفای را نشان میدهند.

از نظر زنجیره، اتریوم هنوز در عرضه کل و ارزش تراکنش پیشتاز است، اما ترون (Tron)، سولانا (Solana) و بِیس (Base) به سرعت رشد کردهاند.

این توزیعها دو نوع کاربرد مختلف را آشکار میکنند. اتریوم بر کاربردهای مرتبط با دیفای (مانند استخرهای نقدینگی، بازارهای وامدهی و تسویه) تسلط دارد، در حالی که ترون در حجم انتقال همتابههمتا (peer-to-peer)، بهویژه در بازارهای نوظهور که کارمزدهای پایین و تأییدهای سریع آن را برای پرداختها و حوالههای پولی ایدهآل میسازد، پیشتاز است.

اما چشمگیرتر اینکه، استیبلکوینها در حال حاضر در حال فرسایش شبکههای پرداخت سنتی هستند. حجم کل انتقالات اکنون به تریلیونها دلار در ماه میرسد و با شبکههایی مانند ویزا، مسترکارت و سوییفت رقابت میکند، اما با تسویه تقریباً آنی و کارمزد تراکنش به مراتب پایینتر.

چشمانداز نظارتی پیرامون استیبلکوینها نیز بهطور همزمان در حال تحول است. کلاس جدیدی از توکنهای صندوق بازار پول (MMF) قانونی، از جمله نامهایی مانند BUIDL، BENJI، USDtb و Cap Money (که آنها را تجمیع میکند)، نشان میدهد که چگونه طراحی استیبلکوین در حال همگرایی با ساختارهای مدیریت نقدینگی سنتی است. در عمل، این ابزارها دسترسیپذیری استیبلکوینها را با بازده اوراق خزانهداری ادغام میکنند و به مرحله بعدی در داراییهای توکنیزهشده اشاره دارند.

ققنوسی در حال ظهور: اوراق خزانهداری توکنیزهشده

اگر استیبلکوینها عملاً بهعنوان طرح اولیه (Blueprint) توکنیزه کردن عمل کردند، اوراق خزانهداری در حال ظهور بهعنوان ققنوس هستند. در زمان نگارش این متن، اوراق خزانهداری توکنیزهشده به بیش از ۸ میلیارد دلار رسیده است که نشاندهنده افزایشی ۸۰ درصدی از ابتدای سال جاری تاکنون است. این رشد بهخوبی از مسیر رشد اولیه استیبلکوینها پیشی گرفته است و منعکسکننده تقاضای فزاینده برای داراییهای کمریسک و دارای بازده است که میتوانند بهعنوان ابزارهای وثیقه و نقدینگی در بازارهای جهانی عمل کنند.

در سطح کلان، چشمانداز اوراق خزانهداری توکنیزهشده امروز عبارت است از:

- ۸.۳ میلیارد دلار ارزش کل

- ۵۰ دارایی کل

- ۵۲.۷ هزار دارنده کل

* این آمار بر اساس rwa.xyz است.

اوراق خزانهداری، ابزارهای بدهی هستند که توسط وزارت خزانهداری ایالات متحده برای تأمین مالی مخارج دولت صادر میشوند. این اوراق که با پشتوانه دولت ایالات متحده حمایت میشوند، جایگاه مرکزی در بازارهای جهانی دارند و بهعنوان معادلهای نقد برای بانکها، شرکتها و دولتها عمل میکنند. چهار دسته اصلی اسناد خزانه (Treasury Bills)، اوراق قرضه (Notes)، اوراق قرضه بلندمدت (Bonds) و TIPS در سررسید متفاوت هستند اما دو ویژگی مشخص مشترک، یعنی نقدینگی و بازده دارند.

درحالیکه استیبلکوینها ثبات قیمت را فراهم میکنند، اوراق خزانهداری چیزی را ارائه میدهند که استیبلکوینها (ی عادی) فاقد آن هستند و آن هم درآمد بهره است. با بازده کوتاهمدت بالای ۵٪ از زمان چرخه انقباضی فدرال رزرو در ۲۰۲۲/۲۳، سرمایهگذاران آنچین بهطور فزایندهای به دنبال قرار گرفتن در معرض نرخ بدون ریسک ایالات متحده بودهاند. منطق آن ساده است؛ سرمایه راکد نگهداریشده در استیبلکوینها میتواند بدون اینکه نقدینگی یا شفافیت را قربانی کند، از طریق اوراق خزانهداری توکنیزهشده بازده کسب کند.

تقاضا همچنین توسط نیروهای ساختاری گستردهتری شکل گرفته است. افزایش نرخها به دوران پول آسان (easy-money) که بخش عمدهای از تابستان دیفای (DeFi Summer) را تعریف میکرد، پایان داد. بازدهیهای استخراج نقدینگی با ناپدید شدن انگیزهها و فروپاشی بازدهیهای ناپایدار چرخههای قبلی، به شدت کاهش یافت. اوراق خزانهداری توکنیزهشده بهعنوان منبع جایگزین بازده ظهور کردند که خود از اوراق بهادار دولتی بهرهدار با حمایتهای قانونی شفاف و وثیقه شفاف ناشی میشود.

شایان ذکر است که اوراق خزانهداری توکنیزهشده با یک محدودیت مشخص همراه هستند. آنها قانوناً بهعنوان اوراق بهادار طبقهبندی میشوند که ترکیبپذیری (Composability) آنها را در سیستمهای دیفای باز محدود میکند. الزامات انطباق، لیست سفید سرمایهگذاران (Investor Whitelisting) و چارچوبهای حضانت قانونی، اصطکاکی ایجاد میکنند که مانع از گردش آزادانه آنها مانند استیبلکوینها میشود. با این وجود، سرعت رشد، خود گویای همهچیز است. عرضه اوراق خزانهداری توکنیزهشده بسیار سریعتر از آنچه استیبلکوینها در سالهای اولیه خود انجام دادند، از ۷ میلیارد دلار فراتر رفت.

بررسی عمیق OpenEden

اوپن ایدن (OpenEden) یکی از اولین تلاشهای معتبر برای ساخت یک چارچوب عملیاتی برای توکنیزه کردن در سطح نهادی را نمایندگی میکند. مأموریت آن ساده است: فراهم کردن دسترسی پیوسته و قانونی به اوراق خزانهداری آمریکا بهصورت آنچین، با ترکیب حمایتهای قانونی بازارهای سنتی و کارایی عملیاتی زیرساخت بلاکچین.

OpenEden که در سال ۲۰۲۳ تأسیس شد، یک پروتکل توکنیزه کردن است که دسترسی ساختاریافته به اوراق خزانهداری کوتاهمدت آمریکا را فراهم میکند. این اولین صادرکننده اوراق خزانهداری توکنیزهشده است که رتبهبندی اوراق قرضه شخص ثالث مستقل را دریافت کرده و رتبه A-bf از Moody’s و AA+f / S1+ از S&P Global Ratings را کسب کرده است.

اوپن ایدن دیجیتال (OED)، یک شرکت تابعه دارای مجوز از گروه OpenEden، بهعنوان صادرکننده قانونمند این پلتفرم عمل میکند. OED که تحت مجوز کسبوکار داراییهای دیجیتال اعطا شده توسط سازمان پولی برمودا (BMA) فعالیت میکند، مجاز به صدور، فروش و بازخرید (Redeem) داراییهای دیجیتال در یک چارچوب قانونی کاملاً تعریفشده است.

رشد و پذیرش

حضور OpenEden از زمان راهاندازی بهطور پیوسته گسترش یافته است، اگرچه پذیرش آن در سال ۲۰۲۵ به طور قابل توجهی شتاب گرفته است.

ارزش کل قفلشده (TVL) که در حال حاضر به ۵۳۱ میلیون دلار میرسد، از ابتدای سال جاری به شدت افزایش یافته که ناشی از ورود مداوم سرمایه به TBILL (محصول اوراق خزانهداری توکنیزهشده OpenEden) و USDO (استیبلکوین آن) است و هر کدام به ترتیب حدود ۲۶۶ میلیون دلار و ۲۶۴ میلیون دلار TVL انباشت کردهاند.

تا به امروز، OpenEden مجموعاً ۷.۲۹ میلیون دلار کارمزد ایجاد کرده که به ۱.۷۹ میلیون دلار درآمد برای پروتکل منجر شده است.

بیشتر داراییهای OpenEden در اتریوم قرار دارند، با این حال، نقدینگی در زنجیرههای دیگری مانند سولانا، آربیتروم (Arbitrum) و XRPL نیز در حال رشد است.

دادههای تراکنش نشاندهنده افزایش مداوم در استفاده است، به طوری که حجم انتقالات روزانه در محصولات OpenEden اکنون بین TBILL و USDO به برابری رسیده است؛ لازم به ذکر است که USDO دیرتر راهاندازی شد.

ویژگیهای کلیدی

چارچوب OpenEden طوری طراحی شده است که قابلیت اطمینان ساختارهای مالی قانونمند را با کارایی و شفافیت تسویه آنچین ترکیب کند. داراییهای پایه صندوق TBILL توسط بانک نیویورک ملون (BNY) حضانت میشوند، در حالی که خود صندوق توسط BNY Investment Management (BNYIM) مدیریت سرمایهگذاری میشود و این اولین باری است که BNY یک صندوق توکنیزهشده را روی یک بلاکچین عمومی مدیریت میکند. هر ابزار توکنیزهشده نشاندهنده یک ادعای قابل تأیید بر روی مجموعه متناظر اوراق خزانهداری کوتاهمدت ایالات متحده است و پروتکل، صدور، بازخرید و تسویه را از طریق قراردادهای هوشمند خودکار میکند و در عین حال انطباق با قوانین را حفظ میکند.

مدل OpenEden بر چندین اصل اساسی استوار است:

- صدور قانونمند و دارای مجوز: داراییهای OpenEden توسط اوراق خزانهداری واقعی آمریکا پشتیبانی میشوند که توسط متولیان واجد شرایط تحت چارچوب دارای مجوز BMA نگهداری میشوند.

- حضانت شخصی (Self-custody): سرمایهگذاران داراییهای OpenEden خود را مستقیماً بهصورت آنچین نگهداری میکنند.

- تسویه کمهزینه و قابل برنامهریزی: بسترهای آنچین هزینههای تطبیق را به حداقل میرسانند و امکان تسویه ارزانتر، سریعتر و شفافتر را فراهم میکنند.

- اتوماسیون قرارداد هوشمند: عملیات اصلی صندوق، یعنی ضرب (Minting)، سوزاندن (Burning) و محاسبه نرخ ارز، توسط قراردادهای هوشمند قابل تأیید اداره میشوند.

- ترکیبپذیری دیفای (DeFi): سازگاری با استاندارد ERC-20 به داراییهای OpenEden اجازه میدهد تا در اکوسیستمهای گستردهتر دیفای یکپارچه شوند.

- استقرار چندزنجیرهای (Multichain): پشتیبانی چندزنجیرهای برای داراییها، دسترسی و دامنه شبکه را گسترش میدهد، از جمله اتریوم، سولانا، بِیس، آربیتروم، BNB Chain و XRPL.

در عمل، این انتخابهای طراحی به OpenEden اجازه میدهند تا اعتماد و حاکمیت بازارهای سنتی را در یک محیط درونزنجیرهای ترکیب کنند که صدور، حضانت و تسویه بهصورت برنامهریزیشده تحت یک چارچوب قانونی مدیریت میشوند.

محصولات اصلی OpenEden

TBILL

محصول پرچمدار OpenEden، یعنی TBILL، دسترسی توکنیزهشده به اسناد خزانه کوتاهمدت ایالات متحده (T-Bills) را فراهم میکند. این محصول در اتریوم و آربیتروم در دسترس است و با نسبت ۱:۱ توسط مجموعهای از T-Billهای کوتاهمدت آمریکا و ذخایر دلاری که نزد متولیان نگهداری میشوند، پشتیبانی میشود.

رشد و کارمزدها

از زمان راهاندازی، TBILL شاهد رشد مداوم در سپردهها و کارمزدهای ایجاد شده بوده است. در زمان نگارش این متن، TVL توکن TBILL به ۲۶۴ میلیون دلار میرسد که بیش از ۱۳۰٪ از ابتدای سال جاری و ۲۳۰۰٪ از زمان راهاندازی در سال ۲۰۲۳ (۱۱ میلیون دلار) افزایش یافته است.

TBILL همچنین از اوایل سال ۲۰۲۴ بهطور مداوم دهها هزار (دلار) کارمزد ایجاد کرده و تاکنون مجموعاً ۶۲۴ هزار دلار کارمزد انباشته کرده است.

ساختار و صدور

TBILL از طریق «خزانه TBILL یا TBILL Vault صادر میشود که یک قرارداد هوشمند نیازمند مجوز (Permissioned) است و نحوه احراز هویت سرمایهگذاران، واریز سرمایه و دریافت دسترسی توکنیزهشده به اوراق خزانهداری کوتاهمدت آمریکا را کنترل میکند.

مدیریت سرمایهگذاری این خزانه توسط BNY Investment Management (BNY IM) انجام میشود، در حالی که داراییهای پایه، یعنی اسناد خزانه ایالات متحده، توسط BNY حضانت میشوند که تضمین میکند وثیقه کاملاً قابل حسابرسی و مطابق با استانداردهای جهانی حضانت باقی بماند.

فرآیند احراز هویت سرمایهگذار پس از تکمیل تأیید هویت کامل توسط سرمایهگذاران آغاز میشود. به کیف پولهای موجود در لیست سفید اجازه داده میشود تا با خزانه تعامل داشته باشند و به آنها امکان میدهد USDC واریز کرده و دسترسی توکنیزهشده به اوراق خزانهداری کوتاهمدت دریافت کنند.

TBILL از طریق قرارداد هوشمند TBILL Vault ضرب و بازخرید میشود. سپردههای USDC در زنجیرههای پشتیبانیشده به TBILL تبدیل میشوند و بازخریدها دوباره به USDC پردازش میشوند. هر توکن TBILL نشاندهنده یک کلیم متناسب بر خالص ارزش دارایی (NAV) صندوق پایه است. ضرب و سوزاندن بهطور خودکار توسط قرارداد هوشمند خزانه انجام میشود که عرضه در گردش را بهصورت آنی در زنجیره بهروزرسانی میکند.

تمام فعالیتهای صدور و بازخرید بهصورت عمومی و آنچین قابل تأیید هستند و داراییهای پایه از طریق متولیان سنتی ایمن شدهاند.

ثبتنام (یا همان ضرب کردن/Minting)

سرمایهگذاران احراز هویت شده میتوانند برای دریافت توکنهای TBILL با واریز USDC ثبتنام (Subscribe) کنند؛ این کار میتواند از طریق رابط کاربری استاندارد یا بهصورت دستی از طریق قرارداد هوشمند انجام شود.

ثبتنام پس از واریز USDC آغاز میشود. توکنهای TBILL ضرب شده و به سرمایهگذار تحویل داده میشوند؛ تعداد دقیق آن تابعی از قیمت TBILL/USDC است که از قرارداد اوراکل قیمت TBILL دریافت میشود و همچنین مقدار USDC واریز شده:

tbillMinted = usdcDeposit / tbillusdcExchangeRate

سپردههای اولیه باید حداقل ۱۰۰,۰۰۰ USDC و سپردههای بعدی حداقل ۱,۰۰۰ USDC باشند.

بازخرید (Redemptions)

سرمایهگذاران میتوانند در هر زمان TBILL را در ازای USDC بازخرید کنند. درخواستهای بازخرید در یک صف «اولین ورودی، اولین خروجی» (FIFO) قرار میگیرند. در طول بازخرید، توکنهای TBILL سوزانده میشوند و مبلغ USDC مربوطه ضرب شده و به کیف پول لیست سفید سرمایهگذار بازگردانده میشود.

usdcReceived = tbillRedeemed * tbillusdcExchangeRate - TransactionFee

این فرآیند تضمین میکند که بازخریدها منظم و شفاف هستند و قیمتگذاری مبتنی بر NAV توسط اوراکل خزانه اعمال میشود.

استراتژی خزانه (Vault)

صندوق مدیریتکننده TBILL، پورتفولیویی از اسناد خزانه کوتاهمدت ایالات متحده با میانگین وزنی سررسید کمتر از سه ماه را نگهداری میکند.

T-Billها با تخفیف نسبت به ارزش اسمی (Par Value) صادر میشوند. به عنوان مثال، یک سرمایهگذار ممکن است ۹۵۰ دلار برای خرید یک T-Bill ۱۰۰۰ دلاری بپردازد و در سررسید آن را بازخرید کرده و بازدهی حدود ۵٪ کسب کند. برای دارندگان TBILL، این ساختار به بازده قابل پیشبینی و کمریسک ترجمه میشود که از طریق مدیریت پورتفولیوی خودکار خزانه تعلق میگیرد.

کارمزدها

دو کارمزد اصلی برای TBILL اعمال میشود: نسبت کل هزینهها (TER) و کارمزد تراکنش پروتکل.

نسبت کل هزینهها (TER) ۰.۰۳٪

TER روزانه بر کل ارزش صندوق (TVL) دریافت میشود و هزینه مدیریت پورتفولیوی T-Bill پایه را نشان میدهد. این هزینه موارد زیر را پوشش میدهد:

- حفظ میانگین وزنی سررسید پورتفولیو زیر سه ماه.

- انتقال (Roll over) اوراق خزانهداری سررسید شده به اوراق جدید و ترکیب کردن (Compounding) بازده ایجاد شده.

- برآورده کردن تعهدات قانونی و گزارشدهی برای صندوق BVI (جزایر ویرجین بریتانیا).

- سفارش حسابرسیهای شخص ثالث هم برای داراییهای صندوق و هم برای قراردادهای هوشمند.

- کارمزدهای حضانت و بانکی دریافت شده توسط BNY Mellon و مؤسسات وابسته.

کارمزد تراکنش ۰.۰۵٪

این کارمزد که در طول ضرب و بازخرید اعمال میشود، به USDC محاسبه شده و بهصورت آنچین پردازش میشود. این کارمزد، هزینههای عملیاتی مانند مصرف گس، کارمزدهای انتقال بانکی (wire) و هزینههای خروج (Offramping) مرتبط با تبدیل فیات را جبران میکند.

در مجموع، این کارمزدها هم اجزای آنچین و هم آفچین سیستم TBILL را پشتیبانی میکنند و تضمین میکنند که خزانه، منطبق با قوانین، کاربردی و دارای بهرهوری سرمایه باقی بماند.

قیمت توکن

قیمت توکن TBILL منعکسکننده خالص ارزش دارایی (NAV) به ازای هر توکن است و افزایش ارزش T-Billهای پایه را همزمان با نزدیک شدن به ارزش اسمی خود دنبال میکند:

tokenPrice = (totalAssets - feeClaimable) / circulatingTokenSupply

در زمان راهاندازی، TBILL با قیمت ۱.۰۰۰۰ قیمتگذاری شد و همزمان با کسب بازده توسط داراییهای پایه، بهتدریج افزایش مییابد.

اوراکل قیمت و کنترلهای حاکمیتی

OpenEden مجموعهای از مکانیزمهای آنچین را برای تضمین امنیت خزانه TBILL پیادهسازی کرده است. برای شروع، OpenEden از یک فید قیمت داخلی (in-house) استفاده میکند که دادههای NAV را به یک اوراکل آنچین منتقل میکند که توسط یک محافظ قیمت (price guard) محافظت میشود. این محافظ در صورتی که انحرافات از آستانههای از پیش تعریفشده فراتر رود، ضرب یا بازخرید را متوقف میکند.

- قفل زمانی (Timelock): هرگاه آدرس کیف پول خزانه TBILL [تغییر میکند]، یک پنجره ۲۴ ساعته اعمال میشود تا [به ادمینها اجازه دهد تا در صورتی که تغییر آدرس ناخواسته باشد، وجوه را خارج کنند].

- چندامضایی (Multisig): خزانه TBILL از یک مکانیزم چندامضایی (Multi-Sig) برای مجاز کردن تراکنشهای آنچین (مانند ضرب/بازخرید TBILL) استفاده میکند.

- محافظ قیمت (Price Guard): یک مکانیزم قطعکننده مدار (circuit-breaker) که برای ردیابی قیمت توکن TBILL و واکنش در مواقع لزوم، یعنی زمانی که قیمت فراتر از آستانههای از پیش تعریفشده منحرف شود، طراحی شده است. در صورت تلاش برای حملات دستکاری اوراکل یا شکست آن، این مکانیزم ضرب/بازخرید داراییها از طریق خزانه TBILL را متوقف میکند.

بهصورت آنچین، قراردادهای هوشمند TBILL Vault بهصورت عمومی در Etherscan قابل مشاهده و تأیید هستند. بهصورت آفچین، T-Billهای آمریکای خزانه TBILL توسط متولیان قانونمند در حضانت نگهداری میشوند. هرگونه ذخایر ارز فیات USD باقیمانده در نزد متولیان قانونمند نگهداری میشود یا در حال انتقال بین ارائهدهندگان خدمات ورود/خروج، کارگزار اصلی (Prime broker) و حساب متولی خواهد بود.

USDO: اوپندلار (OpenDollar)

یکی دیگر از اجزای اصلی مجموعه محصولات OpenEden، اوپندلار یا USDO است.

USDO یک استیبلکوین قانونی و دارای بازده است که توسط OED صادر میشود. بازده ریبیسینگ (Rebasing) مستقیماً به شکل USDO اضافی به موجودی دارندگان توزیع میشود و در اتریوم، بِیس و BNB Chain در دسترس است.

USDO رشد سریعتری نسبت به TBILL، هم در عرضه و هم در پذیرش، داشته است. TVL از زمان راهاندازی بهطور پیوسته افزایش یافته و تقریباً مشابه TBILL با ۲۶۴ میلیون دلار TVL است.

تعداد دارندگان USDO نیز به سرعت افزایش یافته و در عرض چند ماه پس از راهاندازی از پایگاه کاربران TBILL پیشی گرفته است (۴۰۰ دارنده USDO در مقابل ۵۹ دارنده TBILL).

در نتیجه، USDO همچنین با نرخ بسیار بیشتری نسبت به TBILL در حال ایجاد کارمزد و درآمد است؛ ۶.۶ میلیون دلار کارمزد آن بیش از ۹۰٪ از مجموع کل کارمزدهای OpenEden (۷.۲۹ میلیون دلار) را تشکیل میدهد.

مکانیسم ریبیسینگ (Rebasing)

USDO روزانه ریبیس میشود در حالی که قیمت ثابت ۱ دلار را حفظ میکند. این مکانیزم ریبیسینگ به دارندگان اجازه میدهد تا بازده ایجاد شده از ذخایر با پشتوانه اسناد خزانه ایالات متحده و قراردادهای بازخرید معکوس (Repos) را کسب کنند.

بازده مستقیماً به شکل USDO اضافی توزیع میشود که یعنی دارندگان شاهد افزایش موجودی خود هستند، بهجای اینکه قیمت تغییر کند.

ریبیس توسط یک ضریب پاداش کنترل میشود که هر روز بهطور خودکار بهروز میشود (از جمله آخر هفتهها):

usdoBalance = shares * bonusMultiplier

مانند محصولات سنتی با درآمد ثابت، بازده USDO توسط OpenEden Digital از پیش تعیینشده بوده و ممکن است بهطور دورهای برای انعکاس شرایط غالب بازار تنظیم شود. به عنوان مثال، اگر بازده اوراق خزانهداری کوتاهمدت افزایش یابد، نرخ USDO ممکن است بر این اساس افزایش یابد؛ اگر کاهش یابد، پروتکل ممکن است آن را کاهش دهد تا برابری با عملکرد دارایی پایه حفظ شود.

ضرب و بازخرید USDO

در سطح کلان، USDO میتواند در برابر وثیقه USDC یا TBILL ضرب شود. مشابه توکن TBILL، USDO فقط توسط کاربران مجازی که بررسیهای KYC (احراز هویت مشتری) و KYT (احراز هویت تراکنش) را گذراندهاند، قابل ضرب است.

برای ضرب USDO، کاربر مجاز، تابع ضرب فوری (Instant Mint) را آغاز کرده و توکن وثیقه خود را انتخاب میکند.

قرارداد هوشمند USDO مقدار معادل USDO قابل ضرب را محاسبه میکند.

- USDO با نرخ ۱:۱ به USDC ضرب میشود.

- USDO بر اساس نرخ تبادل رایج TBILL در آن زمان ضرب میشود.

سپس قرارداد مدیر نقدینگی (Liquidity Manager)، توکنهای USDO را ضرب کرده و به آدرس کیف پول گیرنده مجاز منتقل میکند.

بازخرید USDO از همان منطق بهصورت معکوس پیروی میکند. ابتدا توکنها سوزانده میشوند و مقدار معادل USDC به کیف پول بازخریدکننده بازگردانده میشود.

دو حالت بازخرید وجود دارد:

- بازخرید دستی: که در آن USDO به کیف پول OED منتقل شده و بر اساس FIFO (اولین ورودی، اولین خروجی) پردازش میشود. درخواستها در ساعات اداری ایالات متحده، معمولاً ظرف ۱ تا ۲ روز کاری تسویه میشوند.

- بازخرید فوری: قرارداد مدیر نقدینگی USDO، توکن TBILL پایه را به خزانه TBILL ارسال میکند، که با استفاده از تخصیص BUIDL خود، USDC را از قرارداد BUIDL شرکت Circle بازخرید میکند. USDC حاصل بهصورت آنچین به کیف پول بازخریدکننده منتقل میشود.

ذخایر USDO

USDO توسط سبد متنوعی از اوراق خزانهداری توکنیزهشده قانونی که توسط مؤسسات مالی بزرگ صادر شدهاند، پشتیبانی میشود:

- TBILL (OpenEden)

- BUIDL (BlackRock)

- BENJI (Franklin Templeton)

- VBILL (VanEck)

این داراییها خود توسط اوراق خزانهداری کوتاهمدت ایالات متحده پشتیبانی میشوند. OpenEden از اثبات ذخایر (Proof-of-Reserves) چینلینک (Chainlink) برای تأیید آنی و آنچین داراییهای وثیقه استفاده میکند. بر اساس آخرین دادهها، ذخایر USDO حدود ۲۷۳,۱۹۶,۰۷۶.۷۲ دلار است و بیش از ۹۹٪ از USDO در گردش در اتریوم قرار دارد.

کارمزدها بر روی تمام تراکنشهای مربوط به ضرب و بازخرید USDO دریافت میشوند:

- کارمزد ضرب: ۰.۰۳٪

- کارمزد بازخرید: ۰.۱٪

این کارمزدها به USDO محاسبه شده و مستقیماً از کل مبلغ USDO در حال ضرب یا بازخرید کسر میشوند.

آنها برای پوشش هزینههای عملیاتی خزانه طراحی شدهاند، از جمله:

- مصرف گس آنچین

- کارمزدهای انتقال بانکی (wire)

- هزینههای خروج (Off-ramping) و تبدیل فیات

در مجموع، این کارمزدهای تراکنش برای پشتیبانی از اجزای آنچین و آفچین زیرساخت USDO طراحی شدهاند، در حالی که نقدینگی و ثبات پِگ (وابستگی قیمت) دارایی را حفظ میکنند.

cUSDO

USDO برای ارائه بازده امن و قانونمند طراحی شده است. با این حال، ساختار آن بهعنوان یک توکن ریبیسینگ، ادغام آن با طیف گستردهتری از پروتکلهای دیفای را دشوار میکند. به همین دلیل، OpenEden توکن cUSDO را معرفی کرد، که نسخه رپدشده (Wrapped) و مرکبشونده (Compounding) USDO است.

cUSDO همان دسترسی پایه USDO را نشان میدهد اما بازده را در درون خود انباشته میکند که باعث میشود قیمت توکن در طول زمان افزایش یابد، بهجای اینکه موجودی آن افزایش یابد. هر توکن cUSDO نشاندهنده کلیم فزایندهای بر روی استخر پایه است و تضمین میکند که در سراسر پروتکلهای دیفای کاملاً ترکیبپذیر باقی بماند. تبدیل بین USDO و cUSDO بدون نیاز به مجوز (Permissionless) است و از طریق یک قرارداد هوشمند عمومی انجام میشود که به کاربران اجازه میدهد در هر زمان آن را رپ (wrap) یا آنرپ (unwrap) کنند.

cUSDO که در اتریوم، بِیس و BNB Chain موجود است، دامنه دسترسی بازده قانونمند USDO را به اکوسیستم گستردهتر دیفای گسترش میدهد.

نسبت وثیقهگذاری

برای اطمینان از اینکه هر توکن USDO قابل بازخرید به قیمت ۱ دلار باقی بماند، OpenEden یک نسبت وثیقهگذاری آنی و آنچین را حفظ میکند که کل ارزش ذخایر را با عرضه در گردش مقایسه میکند:

CR = ReserveNAV / usdoCirculating

بر اساس آخرین دوره گزارشدهی، USDO به میزان ۱۰۳.۷۷۱۹٪ وثیقهگذاری شده است که به معنای یک بافر وثیقهگذاری مازاد (Over-collateralization) ۰.۳۷۷۱۹٪ است.

بر اساس آخرین دوره گزارشدهی، USDO به میزان ۱۰۳.۷۷۱۹٪ وثیقهگذاری شده است که به معنای یک بافر (حاشیه اطمینان) وثیقهگذاری مازاد ۰.۳۷۷۱۹٪ است. این حاشیه، اصطکاکهای عملیاتی، مانند نوسانات قیمت یا تأخیر در تسویه را پوشش میدهد و در عین حال، پوشش کامل بازخرید را تضمین میکند.

نسبت وثیقهگذاری بهطور مداوم از طریق یکپارچهسازی اثبات ذخایر (Proof-of-Reserves) چینلینک (Chainlink) بهروزرسانی و تأیید میشود که خالص ارزش دارایی (NAV) آنیِ ابزارهای خزانهداری و رپو (repo) پایه را ردیابی میکند. اگر این نسبت به برابری (Parity) صد درصد نزدیک شود، سیستم طوری طراحی شده است که صدور جدید را محدود کند یا اقدامات ترازسازی مجدد (Rebalancing) را برای حفظ پوشش کامل، فعال سازد.

EDEN و مسائل اقتصادی

مدل کسبوکار OpenEden بر درآمد کارمزد حاصل از محصولاتش، عمدتاً TBILL و USDO، استوار است. این کارمزدها، که از ضرب کردن، بازخرید و مدیریت مستمر به دست میآیند، بهعنوان درآمد پروتکل توسط گروه OpenEden، نهاد عامل (Operating Entity) پلتفرم، جمعآوری میشوند. این درآمد شامل نسبت کل هزینهها (TER) و کارمزدهای تراکنش TBILL (به ترتیب ۰.۰۳٪ و ۰.۰۵٪)، بهعلاوه کارمزدهای ضرب و بازخرید USDO (به ترتیب ۰.۰۳٪ و ۰.۱۰٪) است.

طبق گزارش DeFiLlama، تا به امروز، OpenEden مجموعاً ۷.۲۹ میلیون دلار کارمزد و ۱.۷۹ میلیون دلار درآمد ایجاد کرده است. پایه درآمد همگام با پذیرش محصول و فعالیت تراکنشها رشد میکند، زیرا هم TBILL و هم USDO کارمزدهای مکرر مبتنی بر حجم (Volume-driven) مرتبط با خزانههای (Vaults) مربوطه خود ایجاد میکنند. باز هم، شایان ذکر است که USDO بخش معنادارتری از این کارمزدها را تولید کرده است (۶.۶ میلیون دلار کارمزد یا بیش از ۹۰٪) و این علیرغم آن است که مدت زمان کمتری نسبت به TBILL (که به ترتیب ۶۲۴ هزار دلار کارمزد ایجاد کرده) فعال بوده است.

توکن EDEN در مرکز اکوسیستم OpenEden قرار دارد و چندین عملکرد را بر عهده دارد:

- سهامگذاری (Staking): برای پشتیبانی از عملیات پروتکل و امنیت اقتصادی.

- حکمرانی (Governance): به دارندگان اجازه میدهد در تصمیمگیریها در مورد ارتقاءها و پارامترها شرکت کنند.

- انگیزهها و انتشار (Incentives and emissions): برای راهاندازی (Bootstrap) نقدینگی و پذیرش محصولات جدید.1

- ویژگیهای کاربردی (Utility): مانند تخفیف در کارمزد یا بازپرداخت (Rebates) برای شرکتکنندگان فعال.

گروه OpenEden همچنین در حال بررسی مکانیزمهایی مانند برنامههای بازخرید و سوزاندن (buyback-and-burn) است که از طریق بخشی از درآمد پروتکل یا ذخایر خزانه (treasury) تأمین مالی میشوند تا جذب ارزش توکن (token value capture) را در طول زمان تقویت کنند.

اکوسیستم OpenEden

اکوسیستم OpenEden ترکیبی از یکپارچهسازیهای درونزنجیرهای (Onchain) که قابلیت استفاده از اوراق خزانهداری توکنیزهشده آن را گسترش میدهد و مشارکتهای آفچین (Offchain که دسترسی به بازار قانونی و پشتیبانی زیرساختی را فراهم میکند است. این طراحی منعکسکننده یک هدف دوگانه است، عملیاتی کردن اوراق خزانهداری کوتاهمدت ایالات متحده در دیفای (DeFi) و در عین حال، اطمینان از دستنخورده باقی ماندن استانداردهای قانونی، حضانتی (custodial) و انطباقی (compliance) مورد نیاز سرمایهگذاران نهادی.

یکپارچهسازیهای آنچین (Onchain)

ردپای آنچین OpenEden، محیطهای اصلی را که فعالیت دیفای امروز در آنها رخ میدهد، در بر میگیرد. داراییهای آن در اتریوم، بِیس، BNB Chain، سولانا، آربیتروم و XRPL مستقر شدهاند تا با فراهم کردن دسترسی گستردهتر کاربران از اکوسیستمهای مختلف، توزیع را به حداکثر برسانند.

در چشمانداز وسیعتر دیفای، OpenEden با تعدادی از پلتفرمهای نقدینگی بلوچیپ (Blue-Chip) از جمله Curve، Balancer، Aerodrome و پروتکلهای بازار پول (money market) از جمله Pendle، Morpho و Euler و غیره یکپارچه شده است. این یکپارچهسازیها به cUSDO و در نتیجه بهطور غیرمستقیم به USDO اجازه میدهند تا بهعنوان وثیقه مولد یا اجزای دارای بازده در ابزارهای مالی پایه (Financial Primitives) موجود، از جمله استخرهای نقدینگی، خزانهها (Vaults) و محصولات بازده ساختاریافته عمل کنند و به سرمایهگذاران USDO راهی برای به حداکثر رساندن بهرهوری سرمایه خود ارائه دهند.

شرکای آفچین (Offchain)

در بخش آفچین، شبکه OpenEden بر ارائهدهندگان خدمات حضانت، کارگزاری و زیرساخت متمرکز است که پایه عملیاتی و نظارتی محصولات آن را ایجاد میکنند. متولیانی از جمله Binance، BitGo، Fireblocks، Hex Trust و Propine، ذخیرهسازی و تفکیک (Segregation) داراییهای مشتری را در چارچوبهای قانونی مدیریت میکنند، در حالی که HiddenRoad نیازهای کارگزاری OpenEden را بر عهده دارد. این امر تضمین میکند که دارندگان نهادی میتوانند مواجهه (Exposure) خود را از طریق کانالهای انطباق و ریسک موجود خود مدیریت کنند.

لایه زیرساخت و خدمات، که شامل ارائهدهندگانی از جمله Chainlink، Kaiko و Archblock است، از یکپارچگی دادهها، شفافیت بازار و قابلیت اطمینان قیمتگذاری پشتیبانی میکند. در مجموع، این یکپارچهسازیها داربستی را تشکیل میدهند که به داراییهای OpenEden اجازه میدهد هم در محیطهای قانونی و هم در محیطهای آنچین فعالیت کنند.

سهجانبه بانکی بایننس (Binance Banking TriParty)

OpenEden از طریق چارچوب سهجانبه بانکی (Banking Triparty) بایننس، با Binance Institutional (بخش نهادی بایننس) شریک شده است و به cUSDO اجازه میدهد تا بهعنوان وثیقه دارای بازده در محیط معاملاتی بایننس استفاده شود. این ساختار به مشتریان نهادی اجازه میدهد تا cUSDO را نزد متولیان تأیید شده نگهداری کنند و همزمان از آن موجودیها در بایننس برای اهداف معاملاتی و تسویه استفاده کنند.

این ترتیب، حضانت تفکیکشده (Segregated Custody) را حفظ میکند، به این صورت که داراییها خارج از صرافی و نزد متولیانی مانند BitGo، Fireblocks و Hex Trust باقی میمانند، در حالی که بایننس موقعیتها (Positions) را بهصورت داخلی برای استفاده عملیاتی بازتاب (Mirror) میدهد. این کار نیاز به جابجایی داراییها بین متولیان و صرافی را کاهش داده و ریسک طرف مقابل و ریسک تسویه را پایین میآورد.

در عمل، این مشارکت، محصولات اوراق خزانهداری توکنیزهشده OpenEden را بدون اینکه ساختار نظارتی یا حضانتی پایه آنها را تغییر دهد، به زیرساخت صرافی موجود متصل میکند. این یک مکانیزم ساده برای نهادها فراهم میکند تا اوراق خزانهداری توکنیزهشده را بهعنوان وثیقه با انطباق و مدیریت ریسک در سطح نهادی به کار گیرند.

تحلیل و چشمانداز

پس از تشریح طراحی و اکوسیستم OpenEden، گام بعدی ارزیابی این است که چگونه ساختار ترکیبی (Hybrid) آن که بر صدور قانونمند و «ترکیبپذیری» دیفای استوار است، چشمانداز آن را در بازار رو به رشد اوراق خزانهداری توکنیزهشده و فراتر از آن شکل میدهد.

چشمانداز رقابتی

بازار داراییهای توکنیزهشده در مدت کوتاهی شلوغ شده است. رشد به ویژه پس از اواخر سال ۲۰۲۴، زمانی که خوشبینی مجدد نهادی و فضای ریسکپذیری (risk-on) پس از انتخابات، منجر به ورود جریانهای مالی به محصولات دیجیتال دارای بازده شد شتاب گرفت. برخلاف چرخههای قبلی که تحت سلطه آزمایشهای «بومی کریپتو» (Crypto-Native) بودند، رقابت امروز شامل برخی از بزرگترین نامها در امور مالی جهانی است و امروزه بیش از ۱۱۵ پلتفرم توکنیزه کردن در حال تولید هستند.

در زمینه اوراق خزانهداری توکنیزهشده، OpenEden بهطور مستقیم با Securitize، Ondo، Backed و Matrixdock، در کنار ورودیهای نهادی مانند BlackRock (BUIDL)، Franklin Templeton (BENJI) و WisdomTree (WUSDY) رقابت میکند. هر یک از آنها امکان قرار گرفتن در معرض بدهی کوتاهمدت دولت ایالات متحده را از طریق ساختارهای قانونمند و صدور آنچین ارائه میدهند.

استیبلکوینها چالش متفاوتی را ایجاد میکنند. عرضه به شدت در دست چند صادرکننده مسلط (USDT، USDC) متمرکز باقی مانده است که مجموعاً بیش از ۹۰ درصد حجم در گردش را تشکیل میدهند. با این حال، با نگاهی کلانتر، اگر عرضه USDT، USDC و BUSD را حذف کنیم، آشکار میشود که بازار استیبلکوینها، مانند اوراق خزانهداری و بقیه چشمانداز توکنیزه کردن، به زودی رقابتیتر خواهد شد.

OpenEden چگونه خود را متمایز میکند؟

با ۵۳۱ میلیون دلار ارزش کل قفلشده (TVL) و ۷.۲۹ میلیون دلار کارمزد تا به امروز، اعداد خام OpenEden، اگرچه قابل توجه هستند، اما بازتابدهنده موقعیتیابی (positioning) آن نیستند. نقطه قوت OpenEden در کیفیت کلی ساختار پروتکل آن و چگونگی ادغام انطباق با مقررات (Regulatory compliance) در سطح نهادی با برنامهپذیری (programmability) درونزنجیرهای و «ترکیبپذیری» دیفای نهفته است.

نکته مهم این است که OpenEden اولین صادرکننده اوراق خزانهداری توکنیزهشده است که «رتبهبندی اعتباری شخص ثالث» دریافت کرده است (رتبه A-bf از Moody’s و AA+f / S1+ از S&P Global) که گواهی بر استانداردهای نهادی ساختار صندوق و مدل حضانت آن است. در بخشی که هنوز تحت سلطه حسابرسیهای خوداظهار شده (Self-Reported) است، رتبهبندی اعتباری شخص ثالث گامی معنادار به سوی پذیرش رسمی نهادی محسوب میشود.

احراز هویت سرمایهگذاران از یک چارچوب نیازمند مجوز (permissioned) پیروی میکند: کیف پولها باید قبل از تعامل با خزانهها، بررسیهای KYC (احراز هویت مشتری) و KYT (احراز هویت تراکنش) را تکمیل کنند. پس از تأیید، تمام تراکنشها (یعنی ضرب، بازخرید و تعلق کارمزدها) بهصورت آنچین قابل مشاهده هستند. این ساختار، قابلیت ردیابی (Traceability) قانونی را با شفافیت عمومی ترکیب میکند و مدلی ایجاد میکند که در آن انطباق و قابلیت تأیید (Verifiability) بهجای تضاد، یکدیگر را تقویت میکنند.

در عین حال، داراییهای OpenEden برای تعاملپذیری (Interoperability) ساخته شدهاند. هم TBILL و هم USDO از استاندارد ERC-20 پیروی میکنند که به آنها اجازه میدهد آزادانه در پروتکلهای دیفای جابجا شوند. TBILL بهعنوان یک دارایی خزانهداری دارای بازده عمل میکند، در حالی که USDO آن بازده را به فرمت یک استیبلکوین ریبیسینگ گسترش میدهد. صدور قانونمند همراه با یکپارچهسازی باز، نشان میدهد که چگونه اوراق بهادار توکنیزهشده میتوانند در زیرساخت دیفای وجود داشته باشند، بدون اینکه الزامات نظارتی را زیر پا بگذارند.

نقشه راه OpenEden به سمت تغییری از صدور محصول فردی به یک مدل زیرساخت استانداردشده اشاره دارد. هدف، سادهسازی چگونگی آوردن داراییهای قانونمند توسط نهادها به بستر زنجیره (Onchain) است که این کار با ابسترکت کردن (Abstracting) سربار عملیاتی و انطباقیِ پشت خودِ فرآیند توکنیزه کردن انجام میشود. از این منظر، چشمانداز بلندمدت آن شبیه به یک «شاپیفای (Shopify) برای توکنیزه کردن» است: چارچوبی ماژولار که دیگران را قادر میسازد تا محصولات توکنیزهشده را در مرزهای فنی و نظارتی تعریفشده صادر و مدیریت کنند.

سخن پایانی

توکنیزه کردن شتاب گرفته است، اما ردپای آن همچنان کوچک است: داراییهای توکنیزهشده از جمله اوراق قرضه دولتی، اعتبارات و سهام، هنوز تنها کسری از بازارهای مالی جهانی را تشکیل میدهند که کمتر از ۰.۲٪ از تقریباً ۵۰۰ تریلیون دلار کل داراییها در سراسر جهان تخمین زده میشود. استیبلکوینها همچنان بر نقدینگی درونزنجیرهای تسلط دارند و با مجموع عرضه بیش از ۳۰۰ میلیارد دلار، ارزش ترکیبی تمام داراییهای توکنیزهشده در زنجیرههای عمومی را کوچک جلوه میدهند. مزایای توکنیزه کردن واضح است: کارایی عملیاتی، تسویه تقریباً آنی، دسترسی ۲۴/۷، شفافیت و برنامهپذیری برای عملکردهایی مانند انطباق خودکار یا مدیریت دارایی پویا.

با این حال، اگرچه توکنیزه کردن به مراتب کارآمدتر از بسترهای مالی سنتی است، اما همچنان با سهم خود از محدودیتهای ساختاری مواجه است. بازارهای مشتقه (Derivative) مانند پروتکلهای معاملات آتی دائمی (perpetual futures) در حال حاضر امکان قرار گرفتنِ کارآمد و درونزنجیرهای در معرض قیمت یا بازده داراییهای برونزنجیرهای را بدون نیاز به مالکیت مستقیم یا حضانت ارائه میدهند. این ابزارها بخش زیادی از همان تقاضایی را که توکنیزه کردن به دنبال خدمترسانی به آن است، جذب میکنند که اغلب با بهرهوری سرمایه بیشتر و محدودیتهای نظارتی کمتر همراه است.

علاوه بر این، جذب ارزش (value capture) نامشخص باقی میماند. جان ففر (John Pfeffer) استدلال کرد که بخش عمدهای از منافع اقتصادی ناشی از توکنیزه کردن، به جای واسطهها، به کاربران سرازیر خواهد شد. انحصاری کردن سیستمهای باز دشوار است. همان ویژگیهایی که بلاکچینها را در هماهنگی و ثبت سوابق مؤثر میسازد، آنها را با مدلهای کسبوکار مبتنی بر کنترل و عدم شفافیت، ناسازگار میکند.

با این وجود، کاتالیزورهایی که موج کنونی پذیرش توکنیزه کردن به آنها وابسته است، نشان میدهند که «این بار واقعاً ممکن است متفاوت باشد». دوره ICO (عرضه اولیه سکه) فاقد حفاظهای نظارتی بود؛ آن بنیاد اکنون وجود دارد. اعتماد و پذیرش نهادی، اگرچه هنوز در حال آشکار شدن است، اما توسط مدیران دارایی بزرگی مانند بلکراک، فرانکلین تمپلتون و ویزدمتری (WisdomTree) که در حال استقرار و صدور صندوقهای قانونمند درونزنجیرهای هستند، در حال شتاب گرفتن است. داراییهای توکنیزهشده اکنون بهعنوان وثیقه در پروتکلهایی از جمله Aave و Maple Finance استفاده میشوند، که نشاندهنده ترکیبپذیری است که ابزارهای دارای بازده میتوانند از بسترهای دیفای دریافت کنند. همزمان با رشد پذیرش، سرمایه احتمالاً در منحنی بازده درونزنجیرهای (onchain yield curve) به سمت بالا حرکت خواهد کرد، از استیبلکوینها به اوراق خزانهداری و در نهایت به اعتبارات و سهام توکنیزهشده، که ارزش احتمالی داراییهای توکنیزهشده را به خوبی به تریلیونها دلار گسترش میدهد.

OpenEden یکی از عملیترین تلاشها برای ساختن دقیقاً چنین چارچوبی را ارائه میدهد. ساختار قانونی آن، تأکید بر اوراق خزانهداری کوتاهمدت، و یکپارچهسازیهای حضانت نهادی، آن را در زیرساختهای مالی موجود لنگر میاندازد و رتبهندیهای اعتباری مستقل، اعتبار آن را تقویت میکند. حضور رو به رشد در اکوسیستم گستردهتر دیفای تضمین میکند که داراییهای آن ترکیبپذیر، مولد و مقیاسپذیر هستند. OpenEden اولین تلاش نبود و آخرین هم نخواهد بود، اما ما معتقدیم که یکی از بهترین تیمها برای بهرهبرداری از فرصت پیش روی توکنیزه کردن است.

منابع

- دادهها از DeFi Llama، Rwa.xyz و Artemis Analytics گرفته شدهاند.

- Dune Analytics, RWA Report 2025 Dashboard.

- Theia Research, Internet Finance.

- Modern Treasury, History of ledgers.

- Gresham Technologies, Why trades fail: Understanding the cost of reconciliation errors.

- TD Securities, Cross-border implications of T+1 settlement.2

- John Pfeffer, An investor’s take on cryptoassets.

- Teej Ragsdale, Jack Chong, Mukund Venkatakrishnan, An Unreal Primer on Real World Assets

- Carter, Nic, The Stablecoin Duopoly Is Ending.