دنیای کریپتو از زمان راهاندازی سیستم پاداشدهی توسط توکنهای کامپوند (Compound) متحول شده و حرفهای زیادی راجع به “استخراج نقدینگی” زده میشود. این پروتکل به هر کاربری که مقداری نقدینگی به سیستم وارد کند و یا از سیستم قرض بگیرد، به عنوان پاداش، توکن Comp پرداخت میکند و این پاداش به صورت مساوی بین آن دو (وامدهنده و وامگیرنده) تقسیم میشود.

در این مقاله به بررسی تغییرات دادهها از زمان راهاندازی این سیستم و رفتار کاربرها میپردازیم و سعی میکنیم میزان ریسک موجود برای کسب پاداش در ازای دریافت این وامها را مشخص کنیم.

دادههای این مقاله از سیستم graphQL API گردآوری شده است.

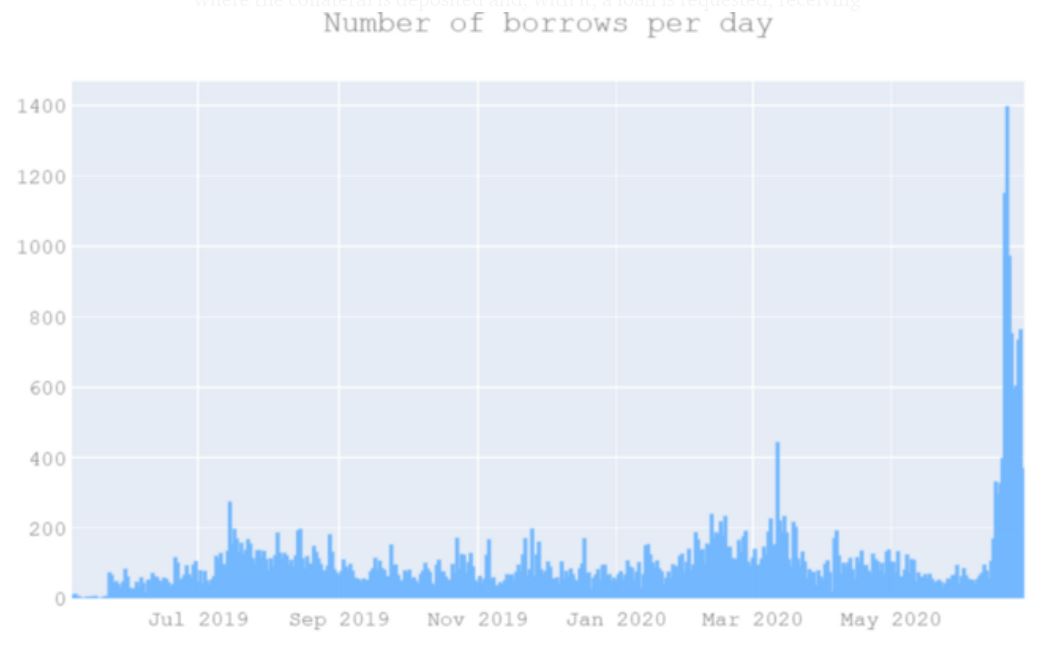

تعداد وامها در سیستم کامپوند

سیستم کامپوند به هر کاربری که مبلغی به سیستم واریز کند و یا درخواست وام ثبت کند، توکن COMP پرداخت میکند، که این باعث به وجود آمدن استراتژیهای جالبی میشود؛ به این صورت که ابتدا وثیقه مورد نظر به صورت مبلغ واریزی وارد سیستم میشود و با توجه به مقدار آن، درخواست وام ثبت میشود و سیستم به وامدهنده و وامگیرنده در قالب توکن کامپوند پاداش پرداخت میکند.

در نمودار زیر مشاهده میشود که درخواستهای وام بعد از معرفی سیستم پاداشدهی به طرز قابل توجهی افزایش داشتهاند.

برای بررسی ریسک این وامها و این که آیا باعث مشکل عدم نقدینگی در شبکه میشوند یا نه و چه تاثیری بر یکدیگر دارند، از جنبههای مختلفی به موضوع نگاه کردهایم.

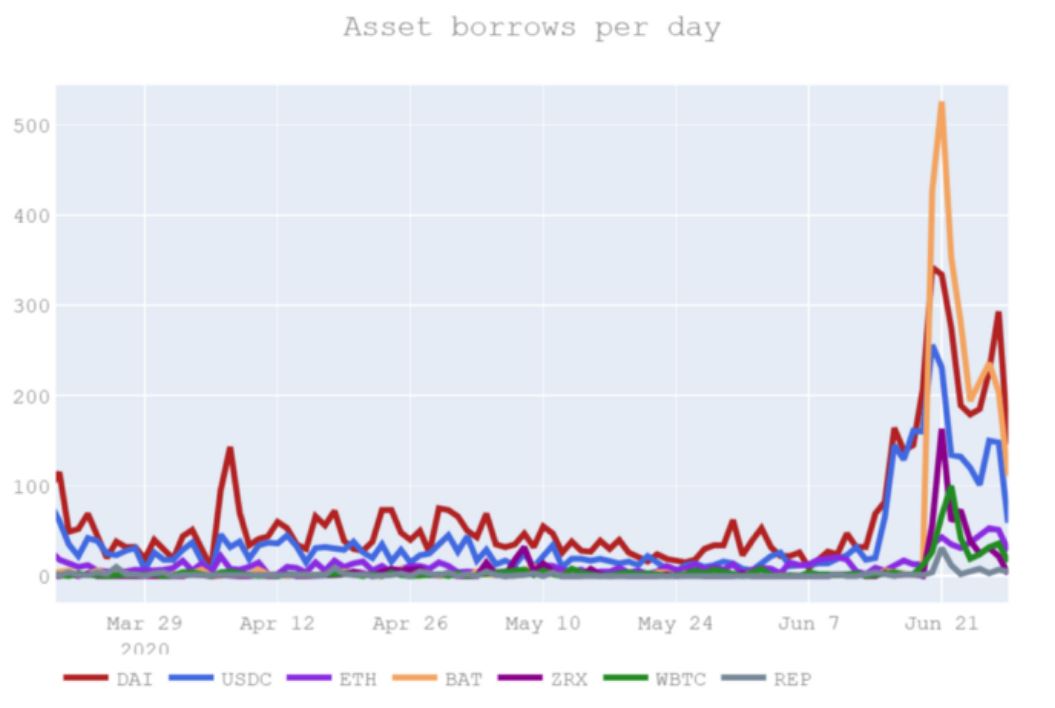

نوسانات قیمت در کامپوند

نوسانات قیمت جفت ارزی که وام بر اساس آنها محاسبه شده، یکی از عوامل مهم برای نقدشدن (یا انحلال) وام هستند. یعنی یک افزایش شدید در قیمت ارز اصلی یا کاهش در قیمت ارز وثیقه شده میتواند تاثیر زیادی روی نقد شدن وام داشته باشند؛ به همین دلیل کاربران بیشتر به دنبال ارزهایی با حداقل نوسان هستند.

روشهایی وجود دارد که هدفشان کم کردن تاثیر این نوسانات است و استیبل کوینها یکی از این روشها هستند. با نگاه به دادههای این زمینه میتوان دید که بیشترین درخواستها با چه ارزهایی صورت گرفته است.

افزایش استفاده از استیبل کوینها به خوبی قابل مشاهده است و بیشترین درخواستها مربوط به BAT است که در مقابل نوسان ETH استفاده میشود و از آنجایی که وثیقهها به صورت ETH هستند، نوسان این ارز ریسک بالاتری را به همراه دارد.

علاقهمندیها در کامپوند

یکی دیگر از عوامل موثر در نقدشدن وامها، افزایش تمایلات به وام گرفتن تا زمان افت آستانه نقدینگی است.

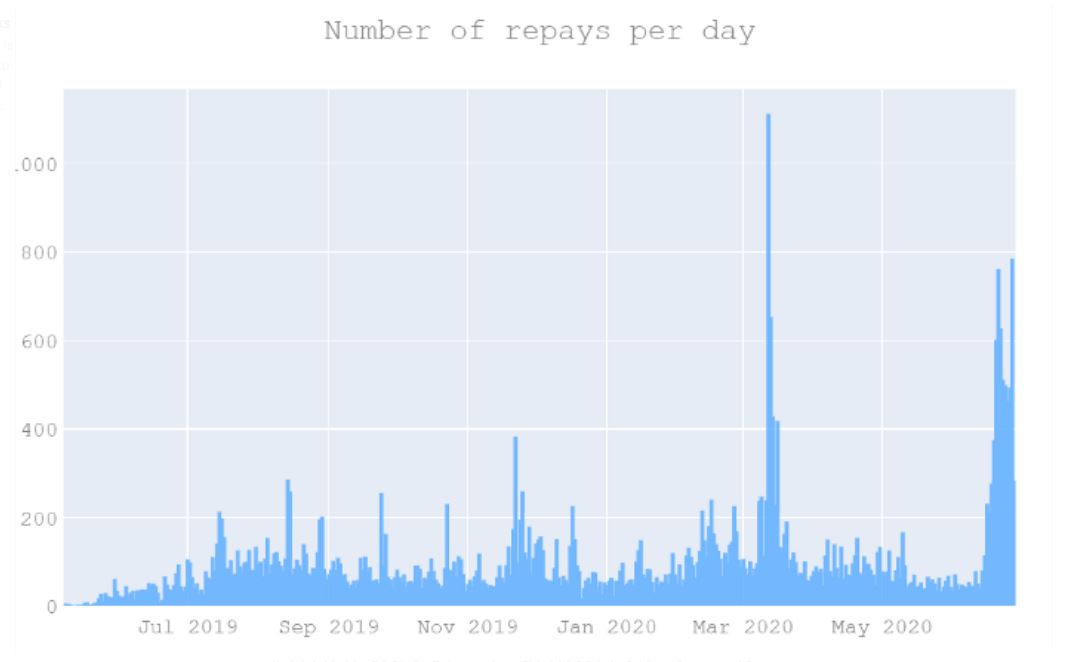

در بعضی استراتژیها پاداش دریافت شده در قالب توکن کامپوند ، بهره وام را پوشش میدهد. با بررسی دادهها در این زمینه، این سوال پیش میآید که آیا کاربران واقعا قرض خود را بر میگردانند؟ آیا قرض را در یک محیط سالم حفظ میکنند و یا سعی میکنند با بیشتر کردن قرض، توکن COMP بیشتری جایزه بگیرند؟ اگر به بازپرداختها توجه کنیم، متوجه میشویم که آنها به شدت زیاد شدهاند.

ممکن است بتوان این نتیجه را گرفت که بازپرداخت قرضها، کم کم از افزایش توجهات به یک سمت خاص این سیستم جلوگیری میکند.

تمرکز در سیستم کامپوند

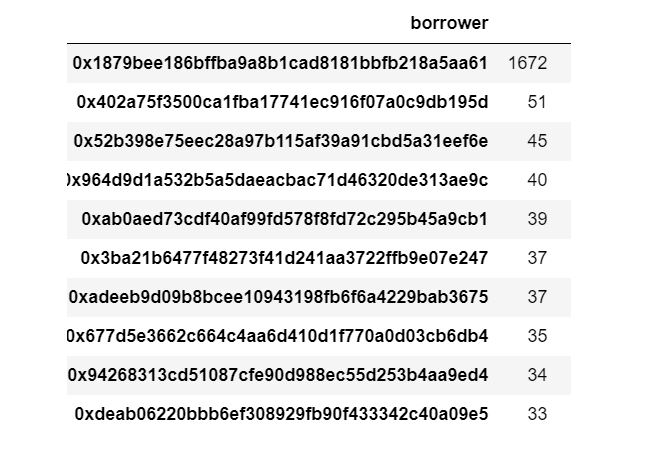

بعضی از کاربران میتوانند چند درخواست وام متوالی ثبت کنند و هر کدام را به عنوان وثیقه برای درخواست بعدی در نظر بگیرند. این کار باعث میشود درخواستهای زیادی از طرف یک کاربر در شبکه به وجود بیاید و زمانی که بازپرداختی صورت نگیرد، تمام زنجیره درخواستها منحل میشود.

تصویر زیر تعداد درخواستهای وام هر حساب کاربری را از زمان راهاندازی این سیستم تا لحظه نگارش این مقاله نشان میدهد.

البته باید دقت شود که بعضی حسابها بصورت قرارداد بین چندین کاربر عمل میکنند و برخی از حسابها شامل مجموعه وامهایی با مبالغ بالا هستند که با اهرم به وجود آمدهاند و ریسک بالایی هم دارند.

هزینه گس (Gas) در کامپوند

اخیرا هزینه گس شبکه اتریوم خیلی بالا رفته و در بعضی موارد دیده شده که زمان تایید تراکنشها هم طولانیتر شده است. نکته مهمی که در اینجا وجود دارد، این است که زیاد شدن قیمت تراکنشها میتواند باعث بازپرداخت بدهیها شود و سود قراردادها را از بین ببرد، اما خودش هزینهای به همراه دارد که از قبل برایش برنامهریزی نشده است و در نهایت ممکن است فقط برای مقادیر کوچک مفید باشد.

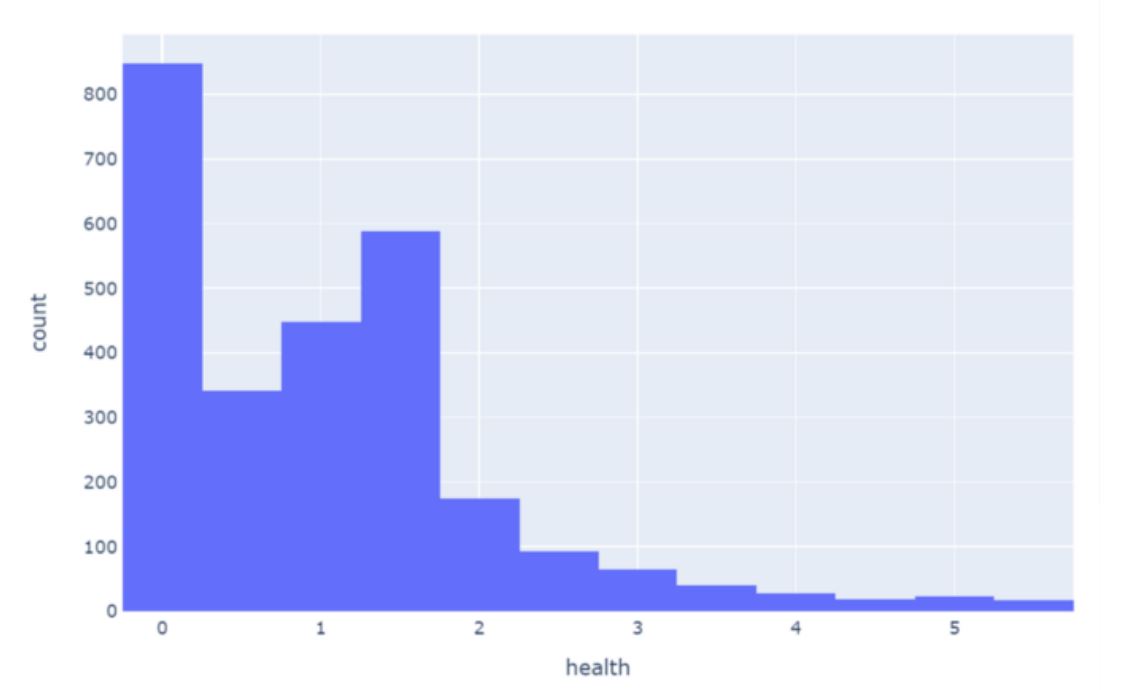

شاخص سلامت کاربران

اگر شاخص سلامت یک کاربر کمتر از صفر شود، وام اختصاص یافته به او منحل میشود.

شکل زیر وضعیت درخواستهای وام کاربران و میزان سلامت آنها را نشان میدهد. مشاهده میشود که تعداد بسیار زیادی از کاربران در محدوده سلامت صفر قرار دارند و در نتیجه ریسک منحل شدن وامشان خیلی بالاست.

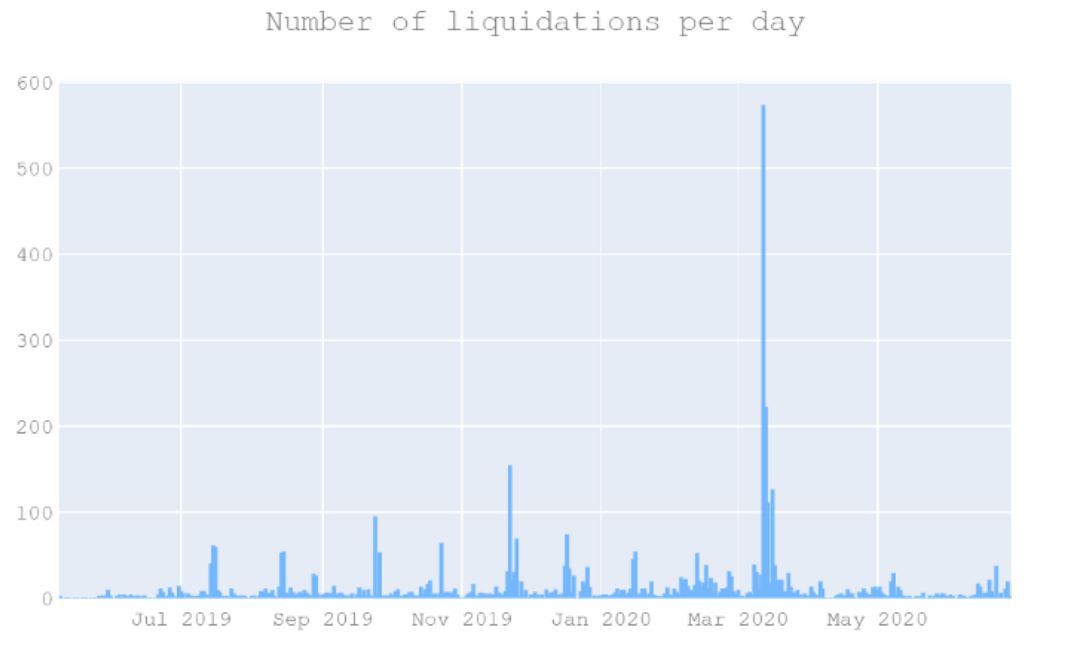

نقدینگی و انحلال وامها در کامپوند

بهای قیمت ارزهای دیجیتالِ موجود در سیستم کامپوند از زمان شروع توزیع توکنِ آنها افزایش چشمگیری داشته، که این خود باعث افزایش نقدینگی میشود. اگر نگاهی به نمودار حجم نقدینگی روزانه بیندازیم، افزایش غیرعادی خاصی مشاهده نمیشود.

نتیجهگیری

معیارهایی وجود دارد که میتوان با کمک آنها این سیستم را تحلیل کرد و رفتار کاربران و ریسک ناشی از آن را پیشبینی کرد. در بعضی موارد، انگیزه برای سود بیشتر باعث غفلت در مدیریت ریسک شده و میتواند بحران نقدینگی به وجود آورد.

مزیت بنیادی فناوری دیفای با سرمایهگذاری سنتی این است که تمام اطلاعات برای همه در دسترس هستند و به همین دلیل، هر کاربر میتواند اطلاعات لازم را کسب کرده و با توجه به مجموعه شرایط و نه فقط از روی قیمت، تصمیمگیری کند.