این مقاله یک بررسی به نسبت استفاده تاریخی و رایج پول است و نشان می دهد که چگونه بیت کوین و دیگر ارز های دیجیتال می توانند آینده پول باشند. هدف از این مقاله پیش بینی قیمت نیست و نباید چنین از آن برداشت شود که آینده ارز های دیجیتال تضمین شده است.

پول بار ها و در بسیاری از مکان ها ایجاد شده است. توسعه آن به هیچ پیشرفت فنی نیاز نداشته است و آن صرفا یک انقلاب ذهنی بوده است. آن شامل ایجاد یک واقعیت بین ذهنی جدید بوده است که تنها در تصور اشتراکی بشر موجود می باشد. پول سکه و اسکناس نیست. پول هر چیزی است که مردم علاقه مند به استفاده از آن به منظور ارائه سیستماتیک ارزش چیز های دیگر به منظور مبادله کالا ها و خدمات است.

Sapiens سال ۲۰۱۱، نوشته Yuval Noah Harari

قضیه ارزش بیت کوین ارز دیجیتال بودن نیست. ۹۰ درصد از پول موجود تنها به صورت دیجیتال موجود می باشد، ارزش بیت کوین برمی گردد به اسلوب شناسی آن در تضمین اعتماد به ارز دیجیتال.

رساله ۱: تاریخ پول

ظاهرا پول با شکار و دور هم جمع شدن که بر بیش از ۹۰ درصد از تاریخ بشر مدرن حکمفرماست شروع شده است. در خلال آن دوره، انسان ها همه فن حریف تصور می شدند و همه مهارت های لازم برای بقا را فرا می گرفتند. احتمالا تصویر اولین شکل از معاملات به ذهن انسان می آید، یک انسان غارنشین که سعی دارد خز خرگوش خود را در عوض آنچه که واقعا می خواهد (مقداری گوشت گراز) بدهد. امروزه به این اقدام مبادلاتی سیستم تهاتر گفته می شود و به عنوان ابتدایی ترین شکل از تراکنش در میان بسیاری پذیرفته شده است.

من می گویم در میان بسیاری پذیرفته شده است زیرا مردم شناسی بنام David Graeber ادعا می کند که در واقع مبادله قبل از پول موجود نبوده است. اما حتی اگر سیستم تهاتر موجود بوده باشد، مانند مبادله پول که یک اقدام روزانه پایدار است، عملی و کاربردی نبوده است. مهمتر اینکه تصور کنید که هیچ کس چیزی را که شما دارید برای مبادله قبول نکند، در این صورت کار شما بسیار سخت می شود و زیاد دوام نخواهید آورد. یا تصور کنید که تنها چیزی که برای مبادله داشتید یک ماموت مرده بود، در این حالت چکار می کردید؟ تصور کنید که حمل کردن آن با خود برای مبادله با فرضا انواع توت چقدر کار خسته کننده و ملال آوری است.

برنده شدن نان

حدودا در اواخر دوره پلیستوسن (معمولا به عنوان جدید ترین دوره یخبندان به آن اشاره می شود که حدود ۱۰۰۰۰۰ سال قبل پایان یافت)، همزمان با گسترش بشر در کره زمین کشت گندم، غلات و پرورش حیوانات ظاهر شد. کشت و زرع منجر به ظهور کشاورزی شد که تراکم جمعیت را متمرکز کرد و افزایش داد. با وجود تراکم جمعیت متمرکز، دیگر اصلا لازم نبود که مانند عصر شکار و دور هم جمع شدن، انسان ها همه کاره باشند بلکه در عوض افراد شروع به تمرکز بر تخصص کردند.

بعضی کشاورز و بعضی خیاط شدند و به زودی عده ای تبدیل به حسابدار شدند زیرا یک سیستم تهاتر از تمدنی از افراد با تنها یک تخصص حمایت نمی کرد. یک معامله گر لباس می توانست به یک کشاورز مقداری لباس را در عوض گندم پیشنهاد دهد اما کشاورز مانند معامله گر لباس که هر روز به غذا نیاز دارد، هر روز به لباس نیاز نداشت. برای دریافت غذا از طریق سیستم تهاتر یک خیاط باید در مبادله چیز ها قبل از رسیدن به نان بسیار مبتکرانه عمل می کرد. این کار تبدیل به یک بازی برای برنده شدن نان شده بود.

قوانین باستان در مورد تصمیم گیری در مورد آنچه که باید پول تلقی شود

تقاضا برای یک سیستم تراکنشی کنترل شده راه را برای ظهور پول باز کرد که پول هم برای اندازه گیری بها (پول حسابداری) و هم برای معامله (پول مبادله) مورد استفاده قرار می گرفت. اما ظهور پول با اسکناس و سکه که ما امروز با آنها آشنا هستیم و دوستشان داریم، شروع نشد. صدف های سپید مهرگان یکی از اولین و محبوب ترین شکل های پول بود و برای انجام معامله در آفریقا و آسیا مورد استفاده قرار می گرفتند. در واقع این پوسته ها به عنوان واحد پول در آفریقا (مخصوصا اوگاندا) تا قرن نوزدهم (۱۸۰۱-۱۹۰۰) مورد استفاده قرار می گرفتند.

بانک های ماقبل تاریخ در تمدن هایی مانند بین النهرین ظاهر شدند که مردم می توانستند چیز های با ارزش خود را برای معامله و حفاظت کنار گذارند. با ظهور این سیستم جدید، ضرورت ثبت همه تراکنش های ورودی و خروجی حس شد. این امر منجر به اولین استفاده شناخته شده از یک دفتر کل برای ثبت تاریخچه تراکنش شد.

اما ظهور پول یک تلاش مشترک نبود که از طریق توافق جهانی شروع شده باشد و از بین النهرین نشات گرفته باشد. درست مانند امروز که شکل های مختلفی از پول وجود دارد، پوسته های سپید مهرگان اسکناس جهانی نبودند. غلات، پارچه و دیگر گزینه ها هم به عنوان پول مورد استفاده قرار می گرفتند. در حالی که همه این چیز ها متفاوت به نظر می رسند اما هر کدام سه ویژگی برجسته مشترک دارند:

۱- آنها باید فیزیکی باشند. ایده ها نمی توانند پول باشند. قطعا آنها می توانند پول ساز باشند اما نمی توانند خود پول باشند.

۲- آنها باید انعطاف پذیر باشند. تنها ملموس بودن کافی نیست. هر تمدنی که با برگ معامله کند، ممکن است بعد از یک باد تند ورشکسته شود. با این حال، بهتر است سعی کنید که ۵۰ برگ را برای اطمینان در جیب خود بگذارید.

۳- جامعه باید موافقت کند. در نهایت باید گفت که بدون اجماع، ثبات یک واحد پول تضعیف می شود زیرا افراد مطمئن نخواهند بود که آیا دیگرانی که با آنها معامله می شود، این پول را خواهند پذیرفت یا نه.

در حالی که دو ویژگی اول را به آسانی می توان در چیز هایی مانند پوسته، غلات و لباس پیدا کرد اما ویژگی سوم کمی ظریف تر است. بدون وجود نوعی نظارت که پذیرش را اعمال کند، ثبات یک پول را نمی توان ضمانت کرد. در حدود ۶۰۰ سال قبل از میلاد مسیح، این مشکل با ظهور سکه حل شد.

مدیریت مرکزی پول از طریق سکه

در مورد استفاده از غلات به عنوان پول یک مشکل مطرح است و آن کسب غلات بیشتر تنها با رفتن به مزرعه می باشد. در مورد صدف ها هم همین طور، برای کسب صدف بیشتر می توان ساحل رفت. اگر هر فردی بتواند در هر زمانی بیرون برود و مقدار بیشتری از این پول بدست بیاورد، چگونه می توان آن را یک سیستم پولی واقعا قابل اعتماد دانست؟ این یکی از بزرگترین مشکلاتی بود که سکه از عهده آن برآمد.

لیدی های یونان باستان اولین گروه شناخته شده از افرادی بودند که استفاده از کوین ها را شروع کردند. ۵۰۰ سال بعد، سکه در شهر های بزرگتری مانند آتن رایج شد. بر خلاف صدف و غلات، شهروندان نمی توانستند تنها با بیرون رفتن طلا و نقره بیشتری پیدا کنند و آن ها را ذوب کرده و با مهر های پیچیده آن ها را به سکه بدل کنند. حتی در جهان امروز هم با وجود فراوانی ابزارآلات در دسترس باز این کار کاملا تخصصی می باشد.

هر سکه برای تایید دارای یک مهر تایپی بود. حاکمان چهره ها و نماد های ملی خود را بر روی این سکه ها نقش می کردند تا ارزش سکه ها برای آنها و تمدن های تحت فرمانشان ضمانت شود و این یعنی تا زمانی که تمدن آنها موجود باشد، این سکه ها ارزش خواهند داشت. تغییر به استفاده از سکه، گردش پول را برای حاکمان قابل کنترل کرد و این نوع پول بیشتر مورد اعتماد شهروندان قرار گرفت.

ظهور کاغذ

در حالی که اختراع سکه بسیاری از مشکلات پول را حل کرد اما هنوز هم معایبی موجود بود. یکی از این معایب این بود که سکه ها از فلزات گران بهایی مانند طلا ایجاد می شدند. گردش و رشد عرضه با توجه به موجودیت این فلزات گران بها محدود شده بود. به علاوه، آنها فضا را اشغال می کردند و سنگین بودند و این انبارش و حمل آنها را نامناسب می کرد. نامناسب بودن و فقدان عرضه تا زمان ظهور کاغذ تبدیل به مشکلی شده بود که هر روز بزرگتر و بزرگتر می شد.

۱۰۰ سال قبل از میلاد مسیح، چینی ها اولین شکل از کاغذ را اختراع کردند. طولی نکشید که اولین کاربرد های کاغذ ظاهر شدند. مردم می توانستند به جای حمل کردن سکه ها به هر جایی، چیز های باارزش خود را در بانک نگه دارند و بانک یک کاغذ امضا شده را فراهم می کرد که ارزش دارایی فرد را تایید می کرد و این یعنی ظهور اولین اسکناس بانکی. این سیستم بر اساس اعتمادی بود که این یادداشت فراهم می آورد و می توانست برای مبادله با چیز های با ارزش واقعی مورد استفاده قرار بگیرد. به جای مبادله چیز های باارزش ملموس در هر زمان، مردم می توانستند به مبادله اسکناس ها بپردازند.

با تهاجم مغولستان به چین، امپراطوری مغولستان نیز به استفاده از پول کاغذی روی آورد. در قرن سیزدهم، مارکو پولو پول کاغذی را وارد اروپا کرد. در قرن هفدهم، پول کاغذی در اروپا رایج شد و زرگر ها استفاده از اسکناس را به عنوان اوراق بهادار که توسط خود طلا پشتیبانی شده، قبول کردند.

در حالی که مردم به استفاده و نگهداری اسکناس به جای مبادله با چیز های باارزش پشتیبانی شده روی آوردند، بانک های اروپایی شروع به صادر کردن اسکناس های بیشتری کردند که همه آنها را یکباره نمی توانست پشتیبانی کرد. کار آنها بر این فرض استوار بود که همه افراد دارنده اسکناس یکباره به بانک نمی آیند و تقاضای طلای خود را نمی کنند. این اولین اقدام برای توسعه عرضه پول بود که ما امروزه در مورد پول مدرن ملاحظه می کنیم.

دور شدن از طلا

پول امروز را نمی توان برای طلا و نقره بازخرید کرد. اما تا دهه ۱۹۳۰ چنین نبود. قبل از آن، هر دلار چاپ شده با مقدار طلایی به ارزش ۴۰ سنت پشتیبانی می شد. درست همچنان که اروپاییان اعتقاد داشتند، همه جمعیت یکباره به برداشت نمی پردازند. ایالات متحده به نسبت مقدار عرضه طلای موجود برای مبادله با دلار هایش نرمی به خرج داد.

اما اوایل دهه ۱۹۳۰ زمان مالی خوبی برای ایالات متحده نبود. کسادی عظیمی به همراه بحران بازار بورس در سال ۱۹۲۹ روی داد. فرانکلین روزولت رئیس جمهور وقت آمریکا در تلاش برای تقویت اقتصاد ایالات متحده تصمیم گرفت که در تلاش برای شروع برنامه خرج کردن خود پول چاپ کند. متاسفانه با توجه به عرضه محدود طلا، او با محدودیت مواجه بود و نتوانست در خلال این تراژدی اقتصادی مالیات ها را افزایش دهد و همچنین نتوانست پول بیشتری چاپ کند زیرا طلای کافی موجود نبود. کسادی عظیمی که در آن زمان رخ داد باعث شد که افراد از ترس هجوم به بانک ها که می توانست کل اقتصاد را از هم بپاشد به ذخیره طلا روی آورند (بانک ها تنها ۴۰ سنت طلا برای هر دلار داشتند، بنابراین پرداخت پول همگان ممکن نبود).

بنابراین در سال ۱۹۳۳، روزولت مالکیت خصوصی طلا را غیر قانونی کرد. برای جلوگیری از برداشت طلای بیشتری از بانک ها، او در بانک ها را برای سه روز بست. سپس او مالکیت خصوصی طلا را برای هر شهروندی غیر قانونی کرد. مالکیت خصوصی طلا تبدیل به جرمی با مجازات سنگین تا ۱۰ سال زندان شد. به شهروندان آموخته شد که طلا های خود را به ذخیره فدرال تحویل دهند و ذخیره فدرال نیز برای آنها پول کاغذی صادر خواهد کرد.

در سال ۱۹۷۱، رئیس جمهور وقت ریچارد نیکسون به طور رسمی دلار آمریکا را از هر گونه پشتیبانی توسط طلا خارج کرد. در سال ۱۹۷۷ مالکیت خصوصی طلا دوباره قانونی شد. به طور کنایه آمیزی می توان گفت که رئیس جمهور فورد که ممنوعیت طلای ایجاد شده توسط روزولت را لغو کرد، نمی دانست که مالکیت طلا غیر قانونی است.

سیستم پول امروز

ما امروزه به اقدامات پولی نسبتا مدرنی رسیده ایم. ما دیدیم که سیستم تهاتر تبدیل به یک سیستم پولی بر اساس ارزش چیز هایی مانند غلات، صدف و پارچه شد. این ارزش سپس از طریق حکومت و با ضرب سکه ضمانت شد. زمانی که سکه ها تبدیل به یک بار شدند و حمل و نقل آنها سخت بود، کاغذ جایگزین آنها شد.

زمانی که اکثریت تراکنش ها اساسا از طریق پول کاغذی انجام می شد، حکومت ها در ارتباط با نسبت این پول به فلزات گران بهای موجود نرمی بیشتری نشان دادند. مدت زیادی طول نکشید که پول کاغذی کاملا از فلزات گران بها که زمانی این پول ارزش خود را از آنها می گرفت، جدا شد. در عوض، پول کاغذی تبدیل به ضمانتی از جانب حکومت شد.

امروزه تنها پول کاغذی زیاد کاربرد دارد و پول واقعی است. در کتاب (Sapiens (۲۰۱۱، مردم شناس Yuval Noah Harari ابراز می دارد:

حتی سکه ها و اسکناس های امروزی نیز شکل نادری از پول هستند. کل پول موجود در جهان حدود ۶۰ ترلیون دلار می باشد، با این وجود تعداد کل سکه ها و اسکناس ها کمتر از ۶ ترلیون دلار می باشد. بیش از ۹۰ درصد از کل این پول یعنی بیش از ۵۰ ترلیون دلار در حساب های ما می باشد و تنها بر روی سرور های کامپیوتری موجود است.

به عبارت دیگر، ۹۰ درصد (شاید حتی بیشتر هم زیرا این آمار در ۲۰۱۱ منتشر شده است) از کل ارز جهان در واقع پول دیجیتال می باشد.

ورود بیت کوین

در سال ۲۰۰۹ شخص یا گروه نامشخصی از افراد تحت نام مستعار ساتوشی ناکاموتو رساله ای را معرفی کردند. آن سند شامل ایده یک سیستم پول غیر متمرکز، بدون نیاز به اعتماد و همتا به همتا بنام بیت کوین بود. در اینجا چند اصطلاح را باید تعریف کرد:

غیر متمرکز: هیچ مقام مرکزی موجود نیست؛ مشارکت کنندگان در آن اقتصاد وجود آن را حفظ می کنند.

عدم نیاز به اعتماد: رویکردی برای ضمانت صحت و درستی بدون نیاز به اعتماد. در سیستم های متمرکز سنتی، جامعه متکی بر اعتماد است مثلا من اعتماد دارم که بانک پول من را گم نمی کند.

همتا به همتا: یک رویکرد تراکنشی که واسطه را از میان برمی دارد، بنابراین مبادله می تواند مستقیما بین طرفین انجام شود.

این سند پیشنهاد استفاده از سیستم گواه اثبات کار (Proof of Work) را داد که توسط Adam Back در سال ۱۹۹۷ اختراع شده بود. این یعنی که ساتوشی ناکاموتو از سیستم Adam برای مقصود دیگری یعنی کار کردن بیت کوین استفاده کرد.

ارزش اصلی بیت کوین به این نیست که اولین ارز دیجیتال جهان است. همچنان که قبلا ذکر شد، ۹۰ درصد از پول موجود در جهان در حال حاضر تنها به صورت دیجیتال موجود می باشد. درست همانند زمانی که ایالات متحده یک دلار را تنها با ۴۰ سنت طلا پشتیبانی می کرد، امروز هم موقعیت مشابهی موجود است و در برابر ۹ دلار دیجیتال تنها ۱ دلار فیزیکی موجود است. مفهوم ارز دیجیتال تقریبا امروزه وقتی که کارت بانکی یا کارت اعتباری خود را می کشید، کاربرد دارد.

ارزش اصلی بیت کوین، بلاک چین و بسیاری از ارز های دیجیتال غیر متمرکز دیگر به نحوه مدیریت تجربه ارز دیجیتال برمی گردد که غیر متمرکز، بدون نیاز به اعتماد و همتا به همتا می باشد. این اهمیت اغلب در اثر جنون مربوط به تبلیغات اغراق آمیز قیمت از میان می رود. اگر دقیق تر نگاه کنید، می توانید پتانسیل تغییر بعدی در پول را ببینید که دور شدن از کنترل گردش توسط حکومت می باشد.

سیستم پولی جدید رشد جهانی را تسهیل خواهد کرد

اگرچه ما امروزه به سرویس هایی مانند اینترنت مجهز هستیم اما در واقع اکثر جهان در انزوا می باشد. جهانی شدن در حال حاضر کمی بیش از یک رویا است اما شواهدی برای ما موجود است که می توانیم به آن باور داشته باشیم. ۳۹ درصد از جمعیت جهان یعنی حدود ۳ میلیارد نفر به بانک ها دسترسی ندارند. این درصد زیاد کمتر از نصف جمعیت جهان نیست. ما خوشبختیم که جز این نیمه محروم نیستیم.

ارتباط بخش های مختلف جهان با همدیگر و جهانی شدن تعاملات بشر نیاز به یک ارز قابل اعتماد در مقیاس جهانی را تشدید می کند. زمانی که سعی در جابجایی پول زیادی در بین مرز ها داشته باشید به موانع موجود و هزینه و کندی این فرآیند پی خواهید برد. علی الرغم این حقیقت که ۹۰ درصد پول جهان دیجیتال است، فرآیند انتقال هنوز ناکارآمد است و موانع نامناسبی را ایجاد می کند که از رشد یک سیستم جهانی جلوگیری می کند.

از لحاظ تاریخی تکامل پول و معاملات بشر به سمت بهینه سازی بوده است. سیستم های تهاتر به پول هایی با پشتیبانی چیز هایی مانند صدف تبدیل شدند تا ارزش را استاندارد کنند و مبادله آسان تر را تسهیل کنند. پول های صدفی با سکه های ضرب شده از فلزات گران بها جایگزین شدند و هدف از این کار کنترل عرضه و فراهم کردن ضمانت بهتری برای ارزش پول بود. برای راحتی بیشتر، سکه به اسکناس هایی تغییر یافت که توسط فلزات گران بها پشتیبانی می شدند. اخیرا اسکناس ها از پشتیبانی فلزات گران بها رها شده اند و برای کنترل آسان تر عرضه پول و تورم توسط حکومت ها پشتیبانی می شوند. امروزه اسکناس ها کمتر و کمتر به کار می روند و پول در حال دیجیتالی شدن است.

اگرچه هنوز در سطح سیاسی مرز ها موجود هستند اما در سطح اجتماعی شروع به فروپاشی کرده اند. تلاش بشر برای ارتباط به فراسوی روابط سیاسی یا سازمانی رفته است. این تلاش تبدیل به نیروی محرکه سیستم پولی موجود خواهد شد و کاربران باید تصمیم بگیرند که آیا به اعتماد به این سیستم که در انحصار موسسات سیاسی و سازمانی است، ادامه خواهند داد یا آن را ترک می کنند. اگر کاربران تصمیم به ترک این سیستم بگیرند نیازمند یک راه حل جایگزین می باشند که تبدیل به سیستم پول بعدی شود.

بیت کوین شاید راه حل نباشد

اسلوب شناسی بلاک چین که توسط بیت کوین فراهم شده یک راه حل جایگزین می باشد. بیت کوین طوری طراحی شده که غیر متمرکز باشد و اساسا یک کپی از همه تراکنش ها را برای هر کس که بخواهد فراهم می آورد. این افراد می توانند سپس به مشارکت در بررسی تراکنش های گذشته و آینده بپردازند. در این حالت، یک موجودیت خاص برای اعتبار عرضه و تاریخچه تراکنش ها تصمیم گیری نمی کند بلکه کل جامعه این تصمیم گیری را انجام می دهد. به علاوه، مشارکت در بیت کوین باعث غیر قابل نفوذ شدن آن می شود و هر چه جامعه بیت کوین بزرگتر شود، بلاک چین آن امنیت بیشتری در برابر نیت هایی شرورانه مانند هک خواهد داشت.

بیت کوین به عنوان اولین ارز دیجیتال دارای اعتبار و ارزش می باشد. آن مدلی برای ارز غیر متمرکز ارائه داده است و ثابت کرده است که این مفهوم می تواند در واقعیت کار کند. بیت کوین در خلال یک دهه تبدیل به آزمایشی جهانی شد.

باید گفت که شاید بیت کوین راه حل نباشد. در حالی که نسخه اولیه بیت کوین توسط ساتوشی برای شهروندان عادی بود تا در فرآیند به روز رسانی تراکنش ها شرکت کنند و با بیت کوین پاداش داده شوند و برای این کار از کامپیوتر هایی تقریبا عادی استفاده کنند، عده ای از کاربران تشخیص دادند که پردازنده های قوی تر باعث به روز رسانی سریع تر تراکنش ها می شوند (به زبان فنی تر باید بگوییم که بیت کوین از الگوریتم هشینگ SHA-256 استفاده می کند که می تواند با پردازنده ها وفق داده شود تا فرآیند هشینگ تسریع شود) و در نتیجه پاداش بیشتری دریافت کنند. امروزه تنها تجهیزات تخصصی و خیلی گرانی بنام ایسیک ها (ASICs) قابلیت بدست آوردن پاداش بیت کوین را دارند.

استخراج بیت کوین در واقع به فرآیند به روز رسانی دفتر کل بیت کوین گفته می شود. سریع ترین کامپیوتر ها به درستی قطعه بعدی دفتر کل را فراهم می کنند و با بیت کوین پاداش داده می شوند.

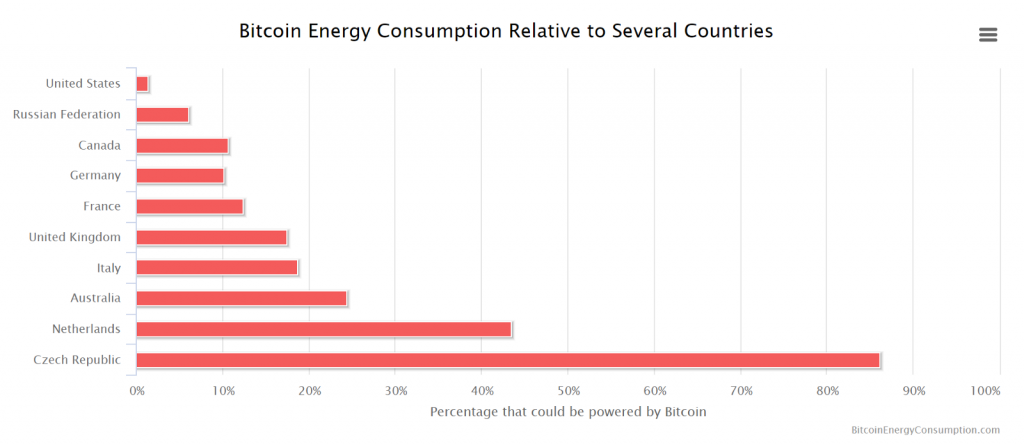

جنبه منفی این مزیت هشینگ تنها این نیست که افراد معمولی قادر به مشارکت در آن نمی باشند، بلکه انرژی بسیار زیادی مصرف می کند. بنا به گزارش Digiconomist، حفظ بلاک چین بیت کوین تقریبا انرژیی برابر با انرژی سالیانه مورد نیاز کشور الجزایر لازم دارد. در حال حاضر تخمین زده می شود که این هزینه کمی کمتر از ۳ میلیارد دلار باشد. و تاثیرات کربن یک تراکنش خاص بیت کوینی برابر با تاثیرات کربنی حدود ۵۱۰۰۰۰ تراکنش کارت VISA می باشد.

در واقع بلاک چین بیت کوین نیاز به مصرف این همه انرژی ندارد. آن طوری طراحی شده که مسابقه برای آپدیت تراکنش ها هر ده دقیقه برنده خواهد داشت. ممکن است این برنده یک کامپیوتر باشد یا یک میلیون کامپیوتر باشد. مصرف انرژی عمدتا در اثر رقابت برای سود است. اگر بلاک چین بیت کوین بتواند این مسئله را حل کند، می تواند کاندید قوی تری برای پذیرش جهانی باشد.

یک ادعای معیوبی که در میان منتقدان به نسبت مشروعیت بیت کوین مطرح است، این است که از این پول برای فعالیت های غیر قانونی استفاده می شود. اما باید گفت که فعالیت های غیر قانونی مدت ها قبل از بیت کوین وجود داشته است و سرنوشت بیت کوین هرچه که باشد باز این فعالیت ها موجود خواهند بود. یک ابزار بستگی به این که در دست چه کسی است می تواند ابزار پیشرفت یا ویرانی باشد. همچنان که تراکنش های بیت کوین در هنگام خرید مواد مخدر در اینترنت مشکوک می باشد، تراکنش های نقدی نیز در زمان خرید اسلحه از Craigslist مشکوک می باشد. پس می توان به این نکته اشاره کرد که افراد به هر چیزی که اراده کنند، قادر به انجامش می باشند.

حقیقت این است که نیاز به یک جایگزین نهایی برای سیستم پولی حال حاضر اجتناب ناپذیر است. این گفته به معنی امید بستن به بیت کوین و یا تهدید برای موسسات موجود نیست. آن تنها مشاهده ای اجمالی به نسبت تکامل پول است.

ظهور ارزش

علی الرغم اینکه دیگر دلار با طلا پشتیبانی نمی شود اما هنوز ارزش خود را دارد چون حکومت ایالات متحده از آن پشتیبانی می کند. این ادعا را می توان بر هر پول امروزی که دارای پشتیبانی یک حکومت است، مطرح نمود.

در نهایت می توان گفت که با توجه به اینکه ارزش این پول ها به دلیل اجماع حکومت است و تعهد به نسبت پذیرش عمومی آنها موجود است، آنچه که اهمیت دارد توافق ملی (امروزه حتی بین المللی) به نسبت ارزش آن پول و امکان معامله با آن است.

این قضیه در جهان ارز دیجیتال هم مطرح است اما در اینجا یک بدنه حکومتی ارزش ارز های دیجیتال را تضمین نمی کند و بنابراین ارز دیجیتال در طول تاریخ خود در تلاش برای پیدا کردن یک هویت مورد پذیرش بوده است تا به عنوان یک پول دارای ارزشی بیش از سرمایه گذاری مطرح شود.

ICO رویدادی برای جمع آوری وجه است که در آن پذیرندگان یک کوین جدید به قیمت خاصی برای آن کوین باور دارند و در مراحل اولیه پروژه، این کوین را با استفاده از یک ارز دیجیتال موجود مانند اتریوم می خرند. به عنوان مثال اگر من بخواهم کوینی بنام FoodieCoin ایجاد کنم و قیمت اولیه ۵۰۰ عدد FoodieCoin را در عوض یک اتریوم تعیین کنم، سرمایه گذارانی که علاقه مند هستند و آن را با ارزش می دانند اقدام به خرید می کنند. در حال حاضر، تکلیف ICO ها در قانون گذاری ها زیاد معلوم نیست، پس اگر قصد مشارکت دارید با احتیاط عمل کنید. من وکیل یا حسابدار نیستم و شما نباید این نکته را به عنوان توصیه سرمایه گذاری تلقی کنید. من تنها تعریف و مثالی از ICO فراهم کرده ام.

امروزه وقتی CoinLib.io را جستجو می کنید، بیش از ۳۳۰۰ ارز دیجیتال مختلف را می بینید. اکثریت آنها به عنوان توکن اتریوم موجود هستند و در نتیجه ICO ها متولد شده اند. اگرچه بسیاری از این کوین ها را می توان بی ارزش تلقی کرد اما پروژه هایی جدید و جالب نیز در فضای ارز دیجیتال در حال ظاهر شدن هستند. از بازار هایی مانند eBay گرفته تا پلتفرم هایی مانند Uber، اقتصاد جدیدی در حال ساخته شدن است که تنها با حضور ارز دیجیتال می تواند مورد استفاده قرار بگیرد. در ابتدای کار، بسیاری از ایده ها ممکن است شکست بخورند و بسیاری از ایده ها نیز بکر نیستند بلکه انتقال ایده های موجود در حیطه فناوری به اقتصاد ارز دیجیتال هستند.

اما این نوع تحول اساسی برای نوآوری پایه ریزی می کند. این قضیه بار ها در تحول اقتصادی ملت ها مشاهده شده است که جدید ترین مثال آن در چین می باشد. بعد از پذیرش یک سیاست در باز در سال ۱۹۷۸ که چین را قادر به معامله آسان تر با دیگر کشور ها کرد، این کشور تبدیل به امپراطور صنعتی جهان شد. همچنان که اقتصاد آنها رشد کرد، چینی ها به نسبت فناوری نیز دانا تر شدند و این از طریق نوآوری فراهم نیامد بلکه با تقلید مدل های کسب و کار در بقیه جهان پدید آمد. اساسا این شروع فرآیند انتقال فناوری ها و ایده های موجود به چین بود. امروزه نوآوری و مهارت چین در فناوری چیزی است که مورد تقلید کشور های دیگر واقع می شود. غیر عادی نیست که یک ویژگی را در فیسبوک ببینیم که سال ها قبل در اپلیکیشن های مشابه چینی موجود بوده باشد. نوآوری ارز دیجیتال هم به زودی چنین سرنوشتی خواهد داشت.

مراحل بعدی چه هستند؟

Steve Jobs می گوید:

شما نمی توانید نقطه ها را با نگاه به آینده و انتظار کشیدن به هم وصل کنید، شما تنها با نگاه به گذشته می توانید آنها را به هم متصل کنید. پس باید اعتماد کنیم که نقطه ها به طریقی متصل شده اند ………..

ارز دیجیتال فضایی است که خیلی کم قانون گذاری شده و ارزش را در این فضا اجماع کاربران تعیین می کند. آینده چه بیت کوین و یا ارز دیجیتال دیگری باشد که حتی ممکن است هنوز ایجاد نشده باشد، حقیقت این است که مسیر بی ثبات بازار کریپتو در مسیر صحیح خود برای ایجاد تحولی بزرگ در سطح جهان می باشد.

از لحاظ اقتصادی، پول در تکامل هزاران ساله خود از صدف به کارت های بانکی مستطیلی شکل تغییر یافته است که هر کدام از آنها متناسب با نیاز زمان و جمعیت خود بوده اند. امروزه جمعیت ملی در نظر گرفته نمی شود بلکه جمعیت جهانی در نظر گرفته می شود و در نتیجه برای جایگزین کردن سیستم پولی رایج تلاش می شود. این به معنی آینده رضایت بخش بیت کوین و یا تهدیدی برای موسسات موجود نیست. آن تنها مشاهده ای اجمالی به نسبت تکامل پول است.