در دنیای امروز، سهم عمدهای از ثروتهای جهانی با سرعتی باورنکردنی در حال انتقال به نسلهای جوانتر است. برخلاف پدران و پدربزرگها، نسل X و Z تمایلی به روشهای مدیریت ثروت سنتی ندارند و استفاده از فناوریهای جدید و سرمایهگذاری در داراییهای دیجیتال مانند رمزارزها را ترجیح میدهند. بنابراین همزمان با «انتقال بزرگ ثروت» از نسلهای قبلی به نسل جوانتر، موسسات مالی سنتی هم برای بقا در بازار باید بهسرعت به نیاز مخاطبان خود پاسخ دهند و با تکنولوژیهای نوین مانند بلاکچین سازگار شوند.

در این مطلب از میهن بلاکچین پروسه انتقال ثروت از نسلهای قدیمی به نسلهای جوانتر، تاثیر نسل Z بر داراییهای دیجیتال و تغییراتی که با انتقال ثروت به این نسل اتفاق میافتد را بررسی میکنیم.

ثروت از چه نسلی میآید و به کجا میرود؟

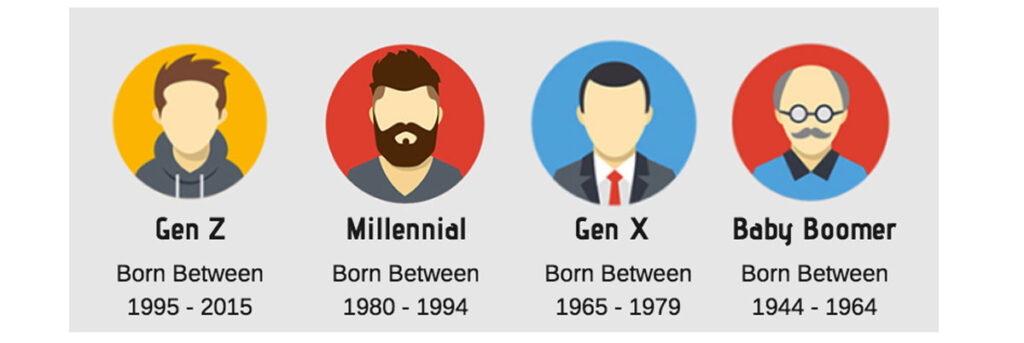

قبل از اینکه سراغ جابهجایی ثروت و اتفاقات متعاقب آن برویم، بهتر است که ابتدا به طبقهبندی نسلها نگاهی بیندازیم. نسلها بر اساس سال تولد به چهار دسته تقسیم میشوند:

- نسل انفجار جمعیت یا بیبی بومرها (Baby Boomer) متولدین ۱۹۴۶ تا ۱۹۶۴ (۱۳۲۴ الی۱۳۴۲)

- نسل ایکس (X) متولدین ۱۹۶۵ تا ۱۹۷۹ (۱۳۴۲ الی ۱۳۵۷)

- نسل هزاره (Millennials) یا نسل وای (Y) متولدین ۱۹۸۰ تا ۱۹۹۴ (۱۳۵۸ الی ۱۳۷۲)

- نسل زد (Z) متولدین ۱۹۹۵ تا ۲۰۱۵ (۱۳۷۳ الی ۱۳۹۳)

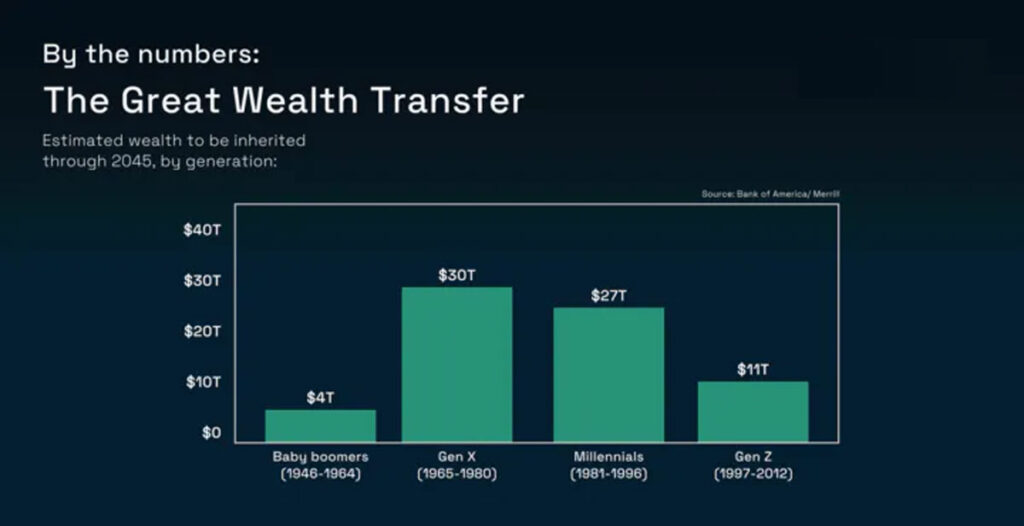

طبق دادههای شرکت خدمات مالی بنکریت (Bankrate) مهمترین انتقال ثروت تاریخ در حال وقوع است. در این اتفاق که با عنوان «انتقال بزرگ ثروت» شناخته میشود حدود ۸۴ تریلیون دلار ثروت از نسل بیبی بومرها تا سال ۲۰۴۵ به نسل X انتقال پیدا میکند.

همچنین طبق ارزیابی اتحادیه اعتباری Alliant که یک ارائهدهنده خدمات بازنشستگی و سرمایهگذاری است، بیش از نیمی از افراد نسل هزاره بر این باورند که ارثی به ارزش ۳۵۰٬۰۰۰ را از والدین یا سایر افراد خانواده خود دریافت میکنند.

این در حالی است که نسل X و نسلهای بعد از آن تقریبا ۱۴ برابر بیشتر از بیبی بومرها به سرمایهگذاری روی داراییهای دیجیتال تمایل دارند و استفاده از فناوریهای نوین را ترجیح میدهند.

تغییر ذائقه سرمایهگذاران نسل جدید

برخلاف نسلهای قبلی، نسلهای جوانتر ترجیح میدهند به جای استفاده از موسسات مدیریت ثروت سنتی، خودشان مدیریت سرمایه را بهعهده بگیرند. همچنین پیشبینی میشود که با افزایش ثروت این گروه، تقاضای آنها برای خدمات و ابزارهای متنوعتر در سرمایهگذاری افزایش پیدا کند.

ویژگیهای نسل Y و Z

حدود یک سوم از پرتفوی نسل Y و نسل Z به سرمایهگذاریهای جایگزین و داراییهای دیجیتال اختصاص یافته است، درحالیکه بیبی بومرها تقریبا ۶ برابر کمتر در این حوزهها سرمایهگذاری میکنند. این تغییر نگرش یک رکورد تاریخی محسوب میشود و نیازمند تغییرات مهمی در رویکرد موسسات مالی است.

تغییرات احتمالی ناشی از انتقال ثروت به نسل Z چیست؟

بر اساس دادههای بانک گلدمن ساکس (Goldman Sachs) نسل هزاره (Y) بیشترین سهم از انتقال ثروت را دارد. بنابراین ممکن است سیستمهای مالی سنتی مجبور شوند بر اساس اولویتها و علایق این نسل، خودشان را با بازار جدید تطبیق دهند. این رویکرد میتواند در اشکال مختلف بروز پیدا کند؛ از برگزاری رویداد در یک مکان محلی به جای رستوران لوکس گرفته (با هدف ارتباط موثر) تا تغییرات اساسی در سیستمهای مالی و سازگارشدن با خواستههای آنها.

گلدمن ساکس تغییرات احتمالی ناشی از انتقال بزرگ ثروت را موارد زیر میداند:

- تاثیر قابلتوجه روی فناوری

- پیشرفت در چینش پورتفوی سرمایهگذاران

- انطباق و تغییرات نظارتی

- تغییر اولویتهای و سلایق سرمایهگذاران

تغییر استراتژیهای سرمایهگذاری

نسلهای Y و Z به دنبال آسایش و راحتی بیشتر هستند و حتی برای سرمایهگذاری اپلیکیشنهایی را ترجیح میدهند که استفاده از آنها آسان باشد. رابین هود (Robinhood ) و آکورنز (Acorn) دو برنامهای هستند که توجه این نسلها را جلب کردهاند. در سال ۲۰۲۰ بیش از ۳ میلیون حساب کاربری جدید در اپلیکیشن رابین هود ساخته شد که بسیاری از آنها بزرگسالان جوانی (۱۸ الی ۳۰ سال) بودند که تازه به عرصه سرمایهگذاری پاگذاشته بودند. نسل زد نیز که دنبال اتوماسیون و فعالیتهای خودکار هستند بیشتر جذب اپلیکیشن آکورنز شدهاند؛ زیرا این برنامه پولهای خرد باقیمانده از خریدهای روزانه را تجمیع و آنها را بهطور خودکار سرمایهگذاری میکند.

طبق گزارش سایت فورچون کریپتو (Fortune Crypto) نسلهای جوانتر ۱۴٪ از سبد سرمایه خود را به ارزهای دیجیتال اختصاص میدهند و نیمی از این نسل حداقل یک ارز دیجیتال دارند. در مقابل نسلهای قدیمیتر تنها ۱٪ از پرتفوی خود را در رمزارزها سرمایهگذاری میکنند. این نشان میدهد که نسلهای جوانتر نسبت به نسلهای قدیمی تمایل بیشتری به سرمایهگذاری روی کریپتوکارنسیها دارند.

آموزش و سواد مالی

قطعا نسل جوان برای مدیریت مسئولانه و هوشمندانه ثروتی که بهدست میآورد به آموزش و سواد مالی نیاز دارد. اکنون در عصری زندگی میکنیم که هرکسی با یک دوربین و دسترسی به اینترنت میتواند در نقش یک اینفلوئنسر مالی (Fin-Fluencers) مشاوره سرمایهگذاری ارائه دهد؛ اما همه این مشاورهها بیطرفانه نیستند و ممکن است نیتهای دیگری پشت آنها باشد. بهطور مثال ممکن است یک پروژه به اینفلوئنسرها پول دهد تا با تعریف و تمجید از توکن پروژه در شبکههای اجتماعی بازارگرمی کنند. به این نوع تبلیغات مخفی که در ازای منفعت مالی انجام میشود، شیلینگ (Shilling) گفته میشود.

فعالیت کیث گیل (Keith Gill) با نام مستعار گربه خروشان (Roaring Kitty) نمونهای از مشاورههای مالی در پلتفرم X است. اگرچه بهنظر میرسد که این معاملهگر سهام خوشسابقه یک قهرمان است و مسئولیت سنگینی را برای هدایت افراد به دوش میکشد؛ اما او صرفا یک فرد ریسکپذیر است که تصمیمهای تجاریاش را با دیگران به اشتراک میگذارد. بههر حال تاثیر گربه خروشان به حدی است که میتواند تمام نسلهایی که ثروتمند میشوند را تحت الشعاع تصمیمهای خودش قرار دهد.

در حال حاضر تعداد بسیار زیادی رسانه وجود دارد و افراد بیشماری در آنها فعالیت دارند. بنابراین سرمایهگذاران باید بدانند که اطلاعات موجود در رسانهها همیشه بیطرفانه نیست و ممکن است نیتهای خاصی پشت آنها پنهان باشد. از طرف دیگر رسانهها هم باید رویکرد بهتری را برای هدایت و آموزش مخاطبان پیادهسازی کنند.

تاثیر بر موسسات مالی سنتی

انتقال بزرگ ثروت به نسلهای جوانتر نهتنها نهادهای مالی سنتی و پلتفرمهای وب ۳ را تحت تاثیر قرار میدهد؛ بلکه باعث تغییراتی در نوع سرمایهگذاری و نحوه عملکرد پلتفرمهای مالی میشود.

- تاثیر بر نهادهای مالی سنتی: شرکتهای مستقر در والاستریت که نیویورک را به غول مالی تبدیل کردهاند، مجبور میشوند برای بقا در بازار با نسل سرمایهگذاران جوان همگام شوند و خودشان را با سلایق آنها تطبیق دهند.

- تاثیر بر عملکرد پلتفرمها: فناوریهای جدید مانند رسانههای اجتماعی و خریدهای آنلاین نیز بهنوبه خود باعث رشد سریع سبدهای سرمایهگذاری نسل جوان میشود. رابین هود یک نمونه بارز است که به دلیل استفاده آسان مورد استقبال نسلهای Y و Z قرارگرفته است.

- تغییر نوع سرمایهگذاری: با توجه به اینکه نسل Y و Z نسبت به بیبی بومرها علاقه بیشتری به داراییهای جایگزین دارند، ممکن است این روند راه را برای بخشهایی مانند داراییهای دنیای واقعی (RWA) و زیرساختهای فیزیکی غیرمتمرکز (DePIN) هموارتر کند.

آمادهسازی امور مالی برای نسل جوان

با ورود نسل جوان به عرصه سرمایهگذاریهای مالی، موسسات مالی سنتی تحت فشار قراگرفتهاند تا خود را با نیازهای دیجیتال نسل جوان سازگار کنند. بهطور مثال استقبال از داراییها و صندوقهای توکنیزه شده و ادغام فناوریهای بلاکچین در زیرساختهای مالی بخشی از رویکردهای جدید موسسات مالی است. بهطور مثال شرکتهای بزرگی مانند استیت استریت (State Street)، بلک راک (BlackRock) و پیپال (PayPal) نیز با آغوش باز به استقبال از بلاکچین و توکنایز کردن داراییها رفتهاند.

جمعبندی

نسلهای جوانتر با تغییر اولویتها و روشهای سرمایهگذاری خود، در حال تغییر چشمانداز مالی جهانی هستند. فناوری بلاکچین و داراییهای دیجیتال بهعنوان عامل کلیدی نقش مهمی در این تحول دارند و مؤسسات مالی سنتی برای بقا در بازار باید خود را با واقعیتهای جدید تطبیق دهند. زمان آن است که موسسات مالی سنتی از انتقال بزرگ ثروت به نسل X و Z بهرهبرداری کنند و فرصتهای سرمایهگذاری جدیدی را در اختیار نسلهای جوانتر قرار دهند. آیا شما هم با این موضوع موافق هستید که با ورود نسل جوانتر به عرصه سرمایهگذاری مالی، بازارهای سنتی باید شکلوشمایل دیگری پیدا کنند؟