اگر پیگیر دنیای ارزهای دیجیتال باشید، حتما از اتفاقاتی که برای شبکه ترا و استیبل کوین آن UST افتاد باخبرید. با از دست رفتن برابری (Peg) این استیبل کوین در برابر دلار آمریکا، سلسلهای از اتفاقات ناگوار رخ داد منجر به فروپاشی اقتصاد این شبکه و زیان دیدن بسیاری از کاربران شد. این مساله بهانهای شد که به عملکرد برخی از پلتفرمهای بیمه درونزنجیرهای که به کاربران امکان خرید قرارداد بیمه در برابر برخی از این خطرات را میداد، بپردازیم. پیش از این، اگر با ابعاد ماجرا آشنایی کامل ندارید، دو مطلب زیر پیشزمینه خوبی به شما خواهد داد. با ادامه این مطلب با میهن بلاکچین همراه باشید.

پلتفرمهای بیمه درونزنجیرهای

دنیای ارزهای دیجیتال و به خصوص دیفای (DeFi)، هنوز به بلوغ کافی نرسیده است و خطرات و ریسکهای زیادی کاربران این حوزه را تهدید میکند؛ از خطر سو استفاده از آسیبپذیریهای قراردادهای هوشمند گرفته تا دیپگ شدن استیبل کوینها. تنها در شش ماهه نخست سال ۲۰۲۲، بیش از ۱.۲ میلیارد دلار در حملات مختلف به سرقت رفته است. طبیعی است که در این بین، پروتکلهایی سعی کنند که با مدل کردن این ریسک، با تقبل پوشش این خطرات، کسب و کاری ایجاد کنند. پلتفرمهای اینشوریس (InsurAce)، نکسوس میوچال (Nexus Mutual)، آرمر (Armor)، آناسلشد (Unslashed)، سولیس (Solace) و ریسک هاربر (Risk Harbor) برخی از بزرگترین نامهای غیرمتمرکز این حوزه هستند.

این پلتفرمهای بیمه آنچین به طرق مختلفی کار میکنند اما اصول کلی تقریبا بدین شکل است: بیمهنامههایی (Policy) برای پوشش خطراتی مشخص و واضح تهیه میشود و استخری/صندوقی مختص به آن ایجاد میشود. کسانی که مایل به بیمه کردن دارایی خود هستند، با توجه به میزان مشخص شده (Premium) و تا سقف و مدت زمان مشخصی، سرمایه خود را بیمه میکنند. تامین هزینه خسارات در صورت وقوع اتفاق ناگوار، توسط گروهی دیگر از کاربران انجام میشود. این کاربران میتوانند با قفل کردن سرمایه خود در صندوقهای ذکر شده، سهم عمده بیمهنامه (و مشوقهای دیگر پروتکل) را دریافت نمایند.

تفاوت عمده پروتکلها با یکدیگر، شیوه مدیریت ریسک، تعیین هزینه بیمهنامه، اطمینان از وقوع حادثه به شکل خودکار و نحوه پرداخت است. یکی دیگر از ریسکهایی که وجود دارد، پشتوانه لازم در صورت وقوع رویداد قوی سیاه و متاثر شدن چندین استخر است. حادثه دیپگ شدن استیبل کوین UST و به تبع آن فروپاشی اقتصادی شبکه ترا را میتوان یکی از این رویدادها دانست. از این رو آن را بهانه خوبی یافتیم تا عملکرد پلتفرم Unslashed Finance و چگونگی تامین خسارات توسط آن را بررسی نماییم. با ادامه این مطلب همراه باشید:

پلتفرم Unslashed Finance

آناسلشد فایننس دو بیمهنامه مرتبط به اکوسیستم ترا ارائه میداد؛ یکی در شرایط وقوع اتفاقی که منجر به depeg شدن UST شود و بیمهنامه دوم علاوه بر مورد مذکور، خطرات مرتبط با پلتفرم انکر (Anchor) را نیز پوشش میداد. به موجب این قرارداد، پوشش تنها زمانی شامل حال بیمهشونده میشود که:

- زیان مربوط به از دست رفتن برابری UST در مقابل دلار آمریکا باشد و قیمت UST در کوین مارکت کپ، کوین گکو و دیگر منابع معتبر به کمتر از ۸۷ سنت برسد و ر قیمت وزندار زمانی (TWAP) UST به مدت دو هفته کمتر از حداقل ۸۷ سنت باشد و زیان در مدت بیمهنامه رخ داده باشد.

- مالک قرارداد توکن قرارداد را داشته باشد و بتواند مالکیت آن را اثبات کند.

- از دست رفتن برابری به دلیل هک، آسیبپذیری امنیتی، عدم عملکرد درست ماژول شبکه ترا و غیره نباشد.

همچنین باید حداقل ده روز از مدت شروع بیمهنامه سپری شده باشد تا کاربر مشمول این طرح قرار گیرد. کاربران با مشخص کردن میزان مشخصی از پوشش (به واحد اتر)، درصدی را برای این پوشش پرداخت میکردند. واحد این قرارداد ماهانه بود و هر ماه پارامترهای آن با توجه به شرایط سیستم بروز میشد. اما حداقل و حداکثر مشخص شده در اسناد این پلتفرم اعداد نیم تا ۱۲ درصد (از سرمایه بیمه شده) را تعیین کرده است.

پس از وارد آمدن زیان، کاربر میبایست مستندات خود را (مستنداتی همچون هش تراکنشها و مالکیت توکنهای بیمه) در سایت وارد نماید. اگر به مدت پنج روز، ادعای کاربر مورد بازخواست کاربر دیگری قرار نگیرد، پرداخت به شکل اتوماتیک انجام خواهد شد. در صورت وارد بودن ایراد، اختلاف به پلتفرم کلروس (Kleros) که پلتفرمی غیرمتمرکز برای حل اختلاف است فرستاده میشود. هیات منصفه کلروس (که در پروتکل Unslashed ذینفع نیستند) پرونده و شواهد را بررسی میکنند و پس از چند روز حکم صادر میکنند. کاربر اولیه میتواند در صورت رد شدن ادعای خود، تقاضای استیناف نماید.

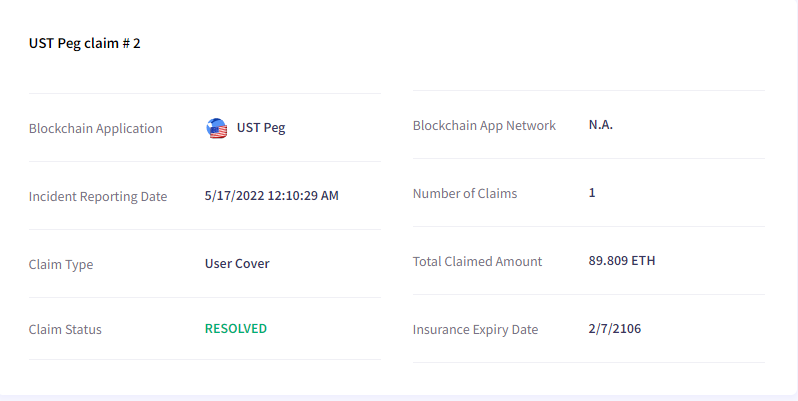

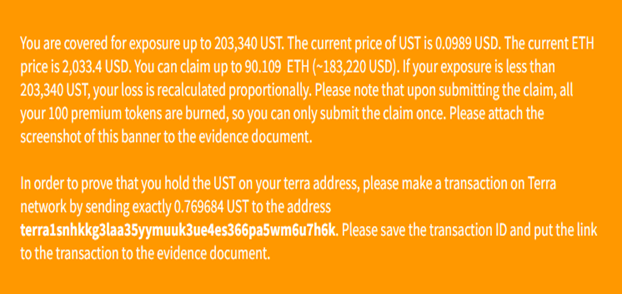

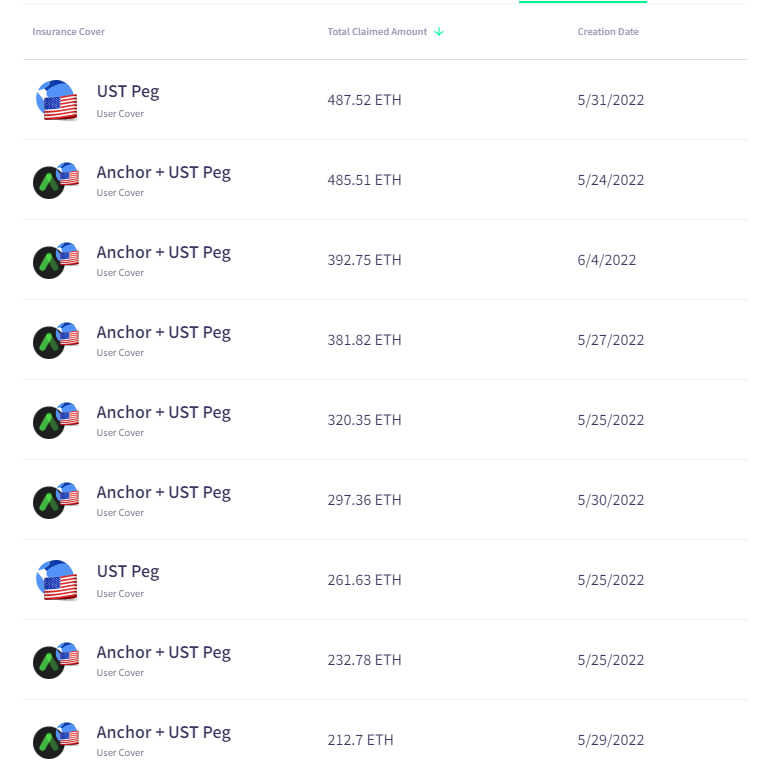

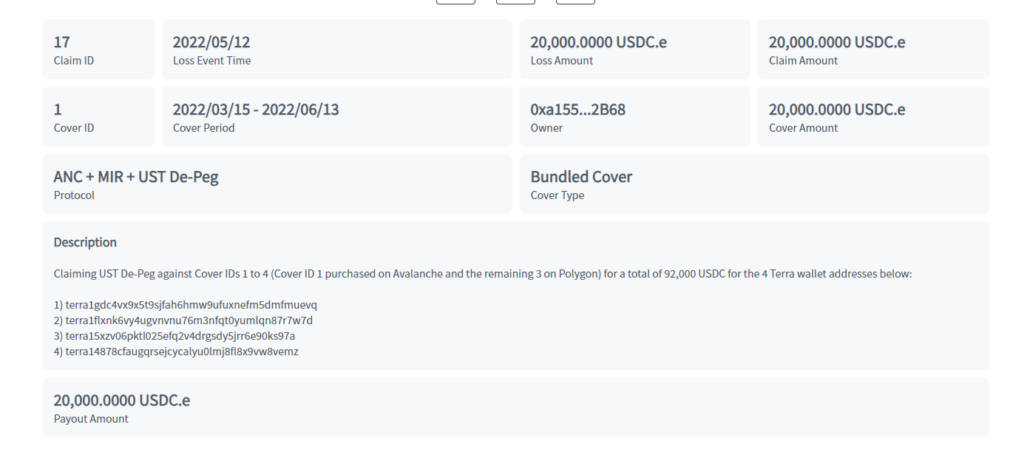

در ادامه نمونهای از شواهد ارائه شده و مورد ارجاع داده شده به دادگاه را بررسی میکنیم:

در تصویر بالا نمونهای از پرداخت موفق به یک زیاندیده را مشاهده میکنید. با توجه به شواهد ارائه شده (تصویر زیر)، این ادعای کاربر به چالش کشیده نشد. برای اثبات مالکیت کاربر بر روی آدرس ذکر شده، پروتکل از او خواست که تراکنشی به مبلغ مشخص و به آدرسی مشخص ارسال کند و هش تراکنش را ثبت نماید.

با بررسی شتابزده ادعاهای به فرجام رسیده، آناسلشد بیش از ۲۰۰۰ اتر خسارت به بیمهشوندهها پرداخت کرده است.

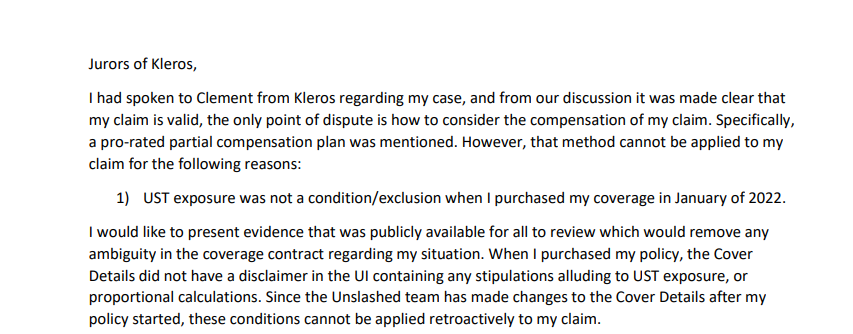

در تصویر زیر، نمونهای از مورد به چالش کشیده شده را مشاهده میکنید. این ادعای جبران مافات به میزان ۷۴۲ اتر، چندین بار به چالش کشیده شد و در نهایت در دادگاه اولیه کلروس رد شد. در این مورد خاص، کاربر با وثیقه UST خود، استیبل کوین MIM قرض گرفته بود و در مدتی کمتر از میزان مشخص شده، به واسطه کاهش نرخ برابری لیکویید شده بود. همچنین وی استدلال کرده بود که علیرغم عدم لیکوییدیشن کامل پوزیشن، امکان دسترسی کامل به وثیقه خود را ندارد و بنابراین باید زیان او به شکل کامل پرداخت شود. همچنین یکی از موارد اختلاف، شیوه پرداخت زیان در صورتی که مقدار کل زیان بیش از میزان بیمهنامه باشد، بود.

در رای اولیه دادگاه کلروس، ادعای این فرد رد شد و هماکنون در مرحله اعتراض به حکم به سر قرار داریم. این فرد، تا سه روز دیگر فرصت دارد تا در صورت اعتراض، و با گذاشتن وثیقه، وارد مرحله دادخواهی مجدد شود.

Unslashed Finance در همکاری با انزایم فایننس (Enzyme Finance)، از دارایی صندوقها (Vaults) برای سرمایهگذاری مطمئن و کم ریسک استفاده میکند. ذات این عمل مشابه صنعت بیمه است اما به دلیل ریسکهای متعدد دنیای دیفای، اگر این عمل با نهایت دقت، متنوعسازی سبد و توجه به زمان آزادسازی سرمایه انجام نشود، خود میتواند به دردسرهای کاربران بیافزاید.

پلتفرم Insurace

این پلتفرم بیمهای نیز قراردادی برای رویداد دیپگ شدن استیبل کوین UST در نظر گرفته بود. طبق این بیمهنامه، اگر قیمت وزندار زمانی ده روزه UST (استخراج شده از کوین گکو) زیر ۸۸ سنت باشد، به خریدار بیمهنامه جبران خسارت تعلق میگیرد.

زیاندیده مشابه حالت قبلی بایستی شواهد لازم برای اثبات مالکیت اکانت مربوطه را ارائه کند. برای راحتی حال کاربران، طی تصمیم شورای مشورتی این پلتفرم، در تاریخ ۱۳ ماه می ۲۰۲۲، شرایط درج شده در بیمهنامه محقق شد و بنابراین کاربران میتوانند ذیل درخواست گروهی، شواهد خود را ارائه کنند و میزان خسارت را دریافت کنند.

نکته جالب توجه در خصوص انشوریس این بود که پیش از پرداخت خسارت، از بیمهشوندگان خواست که ایردراپ لونا ۲.۰ خود را به این پلتفرم واریز نمایند و یا در خسارت دریافتی، از این مبلغ صرفنظر کنند.

بیش از ۴ میلیون دلار خسارت، تاکنون به بیمهشدگان پرداخت شده است و درخواستهایی معادل ۲۷۰ هزار دلار نیز رد شده است.

اینشوریس با تجمیع قراردادها و ادعاهای خسارت، در هزینه گس کاربران صرفهجویی میکند و تجربه روانتری برای آنها به ارمغان میآورد. این پلتفرم حساسیت کمتری نسبت به خسارت وارد آمده در دیگر پلتفرمها به واسطه دیپگ در قیاس با Unslashed از خود نشان داد. یکی از تبعات این بحران برای InsurAce، این بود که نتوانست کاملا به تعهد خود برای پرداخت خسارت به فرم توکن ذکر شده در بیمهنامه عمل کند، بلکه آن را به فرم سبدی از چند رمزارز ارائه داد.

جمعبندی

پلتفرمهای بیمه آنلاین – حداقل دو نمونه ذکر شده – در بحران اخیر نشان دادند که میتوان به این کارکرد نسبتا نوظهور غیرمتمرکز به عنوان روشی برای کاهش ریسک بیشتر فکر کرد. اگر چه دو نمونه ذکر شده میزان تعهد بسیار اندکی (در قیاس با بحران رخ داده) داشتند، اما توانستند بدون تسری بحران به دیگر صندوقهای پلتفرم، از پس واریز وجه خسارت کاربران برآیند و کمی درد زیاندیدگان را التیام بخشند.

در مقالهای که خواندید، کمی در خصوص عملکرد دو پلتفرم بیمه غیرمتمرکز (Unslashed Finance و InsurAce) در بحران ناشی از دست رفتن نرخ برابری UST پرداختیم و میزان و شیوه جبران خسارت در آنها را شرح دادیم. نظر شما در خصوص بیمههای درون زنجیرهای چیست؟ آیا تاکنون از آنها استفاده کردهاید؟ آیا آن را راهی مناسب برای کاهش خطرات ارزهای دیجیتال میدانید یا به آن اعتماد ندارید؟ نظرات خود را با ما در میان بگذارید.