شروع بزرگسالی معمولاً با آزادیهای بیشتری همراه است؛ اما این آزادی، مسئولیتهای مالی تازهای هم به همراه میآورد. اولین حقوق، اجاره خانه، خرید خودرو، برنامهریزی برای ادامه تحصیل یا حتی فکر کردن به سرمایهگذاری، همگی تصمیمهایی هستند که اگر بدون برنامه گرفته شوند، میتوانند سالها روی وضعیت مالی شما اثر بگذارند. به همین دلیل، داشتن دانش مالی دیگر یک مهارت لوکس نیست؛ بلکه یکی از ضروریترین نیازهای هر جوان، مخصوصا جوان ایرانی محسوب میشود.

اگرچه شرایط اقتصادی ایران با بسیاری از کشورهای دیگر تفاوت دارد و عواملی مانند تورم، نوسان نرخ ارز و کاهش قدرت خرید، مدیریت پول را دشوارتر کردهاند، اما اصول مدیریت مالی برای جوانان همچنان ثابت است. کسانی که از همان سالهای ابتدایی درآمدزایی، عادتهای مالی درستی ایجاد میکنند، معمولاً در سالهای بعد با استرس مالی کمتری روبهرو میشوند و فرصتهای بیشتری برای رشد سرمایه خود خواهند داشت. در این مقاله از میهن بلاکچین تصمیم داریم تا ۱۲ توصیه طلایی که میتوانند آینده مالی شما را متحول کنند را بررسی کنیم.

۱- قبل از هر چیز، بدانید پولتان دقیقا کجا خرج میشود

یکی از رایجترین اشتباهات جوانان این است که تصور میکنند درآمد کمی دارند؛ در حالی که بخش قابل توجهی از پول آنها صرف هزینههای کوچکی میشود که هر روز تکرار میشوند.

خرید روزانه قهوه، سفارش غذا، استفاده از تاکسی اینترنتی برای مسیرهای کوتاه، خریدهای هیجانی از فروشگاههای آنلاین یا تمدید اشتراکهایی که دیگر استفاده نمیشوند، شاید بهتنهایی مبلغ زیادی نباشند؛ اما در پایان ماه عدد قابل توجهی خواهند شد.

اولین قدم برای مدیریت مالی، ثبت تمام درآمدها و هزینهها است. این کار میتواند با استفاده از یک فایل اکسل، دفترچه یادداشت یا اپلیکیشنهای مدیریت مالی انجام شود.

بعد از یک ماه، معمولاً الگوی خرج کردن شما کاملاً مشخص خواهد شد و میتوانید تصمیمهای دقیقتری بگیرید.

۲- برای پولتان هدف تعیین کنید؛ بدون هدف، پسانداز دوام نمیآورد

بسیاری از افراد تصمیم میگیرند هر ماه مقداری پول کنار بگذارند؛ اما چون هدف مشخصی ندارند، معمولاً چند هفته بعد آن پول را خرج میکنند. ذهن انسان زمانی انگیزه بیشتری برای پسانداز دارد که بداند قرار است به چه چیزی برسد.

به طور کلی، اهداف مالی را میتوان به دو دسته کوتاهمدت و بلندمدت تقسیم کرد. اهداف کوتاهمدت بسته به درآمد شخص معمولاً بین سه ماه تا یک سال قابل دستیابی هستند (البته در ایران این مدت زمان سه ماه تا یک ساله معمولا بیشتر طول میکشد!). از جمله آنها میتوان به خرید لپتاپ، خرید گوشی موبایل، سفر، شرکت در یک دوره آزمایشی و … اشاره کرد.

در سمت دیگر ماجرا، اهداف بلندمدت به چند سال زمان نیاز دارند، مثل خرید خانه، خرید خودرو، تامین سرمایه راهاندازی کسب و کار، استقلال مالی، بازنشستگی زودهنگام، ساخت سرمایه اولیه برای سرمایهگذاریهای بزرگتر و … .

یکی از بهترین روشها این است که برای هر هدف، مبلغ موردنیاز، زمان دستیابی و میزان پسانداز ماهانه را مشخص کنید.

برای مثال، اگر هدف شما خرید یک لپتاپ ۸۰ میلیونی است و ماهانه ۳۰ میلیون تومان درآمد دارید میتوانید با کنار گذاشتن ماهانه ۸ میلیون به مدت ۱۰ ماه آن را خریداری کنید (هرچند که قبول داریم در ایران با توجه به تورم بالا و هزینههای ضروری چنین پساندازی سخت است!)

وقتی مسیر رسیدن به هدف شفاف باشد، احتمال خرج کردن پول برای خریدهای غیرضروری به شکل محسوسی کاهش پیدا میکند.

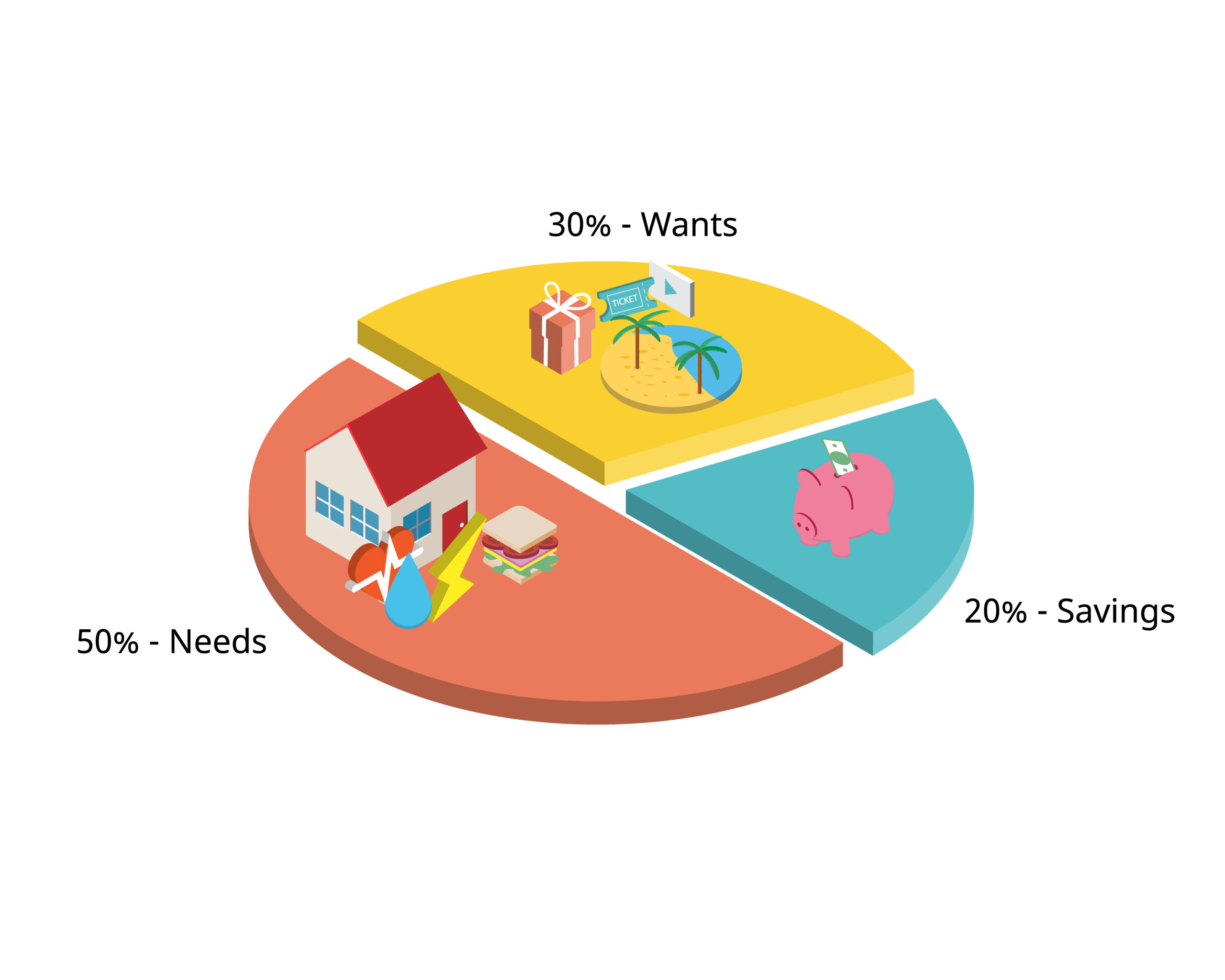

۳- قانون ۵۰/۳۰/۲۰ را متناسب با اقتصاد ایران اجرا کنید

یکی از مشهورترین روشهای مدیریت بودجه در دنیا، قانون 50/30/20 است؛ اما اجرای نسخه اصلی آن در ایران همیشه امکانپذیر نیست؛ زیرا بخش بزرگی از درآمد افراد صرف هزینههای ضروری میشود.

با این حال، میتوان این قانون را متناسب با شرایط اقتصادی ایران بازطراحی کرد.

۵۰ درصد برای هزینههای ضروری

این بخش شامل هزینههایی است که نمیتوان از آنها صرفنظر کرد؛ مانند:

- اجاره خانه

- قبوض

- خوراک

- حملونقل

- بیمه

- هزینههای درمان

۳۰ درصد برای کیفیت زندگی

این بخش شامل هزینههایی است که زندگی را لذتبخشتر میکنند، اما حذف آنها بحران ایجاد نمیکند.

برای مثال:

- رستوران

- کافه

- سفر

- سرگرمی

- خرید لباس

- اشتراک سرویسهای آنلاین

- باشگاه ورزشی

اگر احساس میکنید در پایان هر ماه پولی برای پسانداز باقی نمیماند، معمولاً اولین جایی که باید بررسی شود همین دسته از هزینهها است.

۲۰ درصد برای ساخت آینده مالی

بخش مهمی که بسیاری از افراد نادیده میگیرند، سرمایهگذاری روی آینده است.

این ۲۰ درصد میتواند صرف موارد زیر شود:

- ایجاد صندوق اضطراری

- پسانداز برای خرید خانه

- سرمایهگذاری

- یادگیری مهارتهای درآمدزا

- بازپرداخت بدهیهای پرهزینه

اگر در حال حاضر امکان کنار گذاشتن ۲۰ درصد درآمد را ندارید، حتی شروع با ۵ تا ۱۰ درصد نیز بسیار بهتر از صفر است. مهمتر از مبلغی که کنار میگذارید این است که به مرور عادت پسانداز کردن را در خود ایجاد کنید.

۴- قبل از سرمایهگذاری، صندوق اضطراری بسازید

یکی از بزرگترین اشتباهات جوانان این است که تمام سرمایه خود را وارد بازارهایی مانند طلا، بورس یا ارزهای دیجیتال میکنند؛ بدون اینکه هیچ پشتوانه نقدی برای شرایط اضطراری داشته باشند.

فرض کنید تلفن همراهتان خراب شود، خودرو نیاز به تعمیر پیدا کند یا چند ماه شغل خود را از دست بدهید. اگر هیچ نقدینگی در اختیار نداشته باشید، احتمالاً مجبور میشوید داراییهای خود را در زمان نامناسب بفروشید یا وام بگیرید و در اقساط آن بمانید. به همین دلیل، کارشناسان مالی همواره توصیه میکنند پیش از هر نوع سرمایهگذاری، یک صندوق اضطراری ایجاد کنید.

بهتر است این صندوق بتواند حداقل سه تا شش ماه از هزینههای زندگی شما را پوشش دهد. البته اگر در ابتدای مسیر هستید، حتی جمعآوری مبلغی معادل یک ماه هزینههای زندگی نیز میتواند آرامش خاطر قابل توجهی ایجاد کند.

نکته مهم این است که صندوق اضطراری محل سرمایهگذاری نیست. این پول باید در جایی نگهداری شود که دسترسی به آن سریع و ریسک آن بسیار پایین باشد تا در مواقع ضروری بدون دغدغه بتوانید از آن استفاده کنید.

۵- با تورم بجنگید؛ نگهداری پول نقد همیشه بهترین انتخاب نیست

یکی از تفاوتهای مهم مدیریت مالی در ایران با بسیاری از کشورهای توسعهیافته، نرخ بالای تورم است. در چنین شرایطی، نگهداری بلندمدت پول نقد معمولاً باعث کاهش قدرت خرید میشود.

البته این به آن معنا نیست که باید تمام پسانداز خود را وارد بازارهای پرریسک کنید. بلکه بهتر است پس از تشکیل صندوق اضطراری، برای بخش مازاد سرمایه خود برنامهای متناسب با میزان ریسکپذیری، اهداف مالی و افق زمانیتان داشته باشید.

برای مثال، برخی افراد ترجیح میدهند بخشی از دارایی خود را در صندوقهای سرمایهگذاری با درآمد ثابت نگهداری کنند، برخی به سراغ طلا میروند و گروهی نیز بخشی از سرمایه خود را به بازار سهام یا ارزهای دیجیتال اختصاص میدهند. مهم این است که هیچگاه تمام سرمایه خود را روی یک گزینه متمرکز نکنید و اصطلاحا تخممرغهایتان را در یک سبد نگذارید.

۶- بدهی خوب و بدهی بد را از هم تشخیص دهید

بسیاری از افراد تصور میکنند هر نوع بدهی، اتفاقی منفی است. در حالی که در دنیای مالی، همه بدهیها یکسان نیستند. برخی وامها میتوانند به افزایش درآمد یا رشد دارایی شما کمک کنند، اما برخی دیگر تنها هزینههای آینده را بیشتر میکنند.

به بیان ساده، بدهی خوب بدهیای است که در بلندمدت ارزش ایجاد کند یا درآمد شما را افزایش دهد؛ اما بدهی بد معمولاً صرف خرید کالاها یا خدماتی میشود که ارزش آنها به مرور کاهش پیدا میکند.

از جمله بدهیهای خوب میتوان به وامی که برای راهاندازی کسبوکار، خرید تجهیزات کاری، ادامه تحصیل یا خرید مسکن (در صورت توانایی بازپرداخت) دریافت میشود اشاره کرد. در مقابل، خرید اقساطی یک گوشی گرانقیمت، سفر یا کالاهای لوکس بدهی بد محسوب میشود.

قبل از گرفتن هر وام، از خودتان بپرسید: «اگر این وام را نگیرم، چه چیزی را از دست میدهم؟» اگر پاسخ فقط داشتن یک وسیله بهتر یا تجربهای کوتاهمدت باشد، احتمالاً آن بدهی ارزش پذیرش ندارد.

۷- هر افزایش حقوقی به معنای افزایش هزینهها نیست

یکی از رایجترین اشتباهات مالی که بسیاری از افراد با آن مواجه میشوند، پدیدهای به نام «تورم سبک زندگی» (Lifestyle Inflation) است.

فرض کنید حقوق شما از ۲۰ میلیون تومان به ۳۰ میلیون تومان افزایش پیدا میکند. بسیاری از افراد به جای اینکه این ۱۰ میلیون تومان اضافه را پسانداز یا سرمایهگذاری کنند، سطح هزینههای خود را بالاتر میبرند. مثلا به فکر سفرهای پرهزینهتر میافتند یا خریدهای بیشتری انجام میدهند. در نتیجه، با وجود افزایش درآمد، همچنان در پایان ماه پولی برای پسانداز باقی نمیماند.

راهکار بهتر این است که قبل از تغییر سبک زندگی، بخشی از افزایش درآمد را به آینده خود اختصاص دهید. برای مثال اگر حقوق شما ۳۰ درصد افزایش پیدا کرده است، میتوانید نیمی از این افزایش را صرف پسانداز و سرمایهگذاری کنید، بخشی را برای آموزش یا یادگیری مهارتهای جدید کنار بگذارید و تنها بخش باقیمانده را به بهبود کیفیت زندگی اختصاص دهید. با این روش، افزایش درآمد واقعاً به افزایش ثروت شما منجر خواهد شد.

۸- از سرمایهگذاری نترسید؛ اما بدون آموزش هم وارد هیچ بازاری نشوید

یکی از بزرگترین مزیتهای جوان بودن، زمان است. شاید امروز سرمایه زیادی نداشته باشید، اما سالهای طولانی پیش روی شماست و همین زمان میتواند بزرگترین داراییتان باشد.

متاسفانه بسیاری از افراد سرمایهگذاری را زمانی آغاز میکنند که درآمد بالایی دارند یا به میانسالی رسیدهاند. در حالی که حتی سرمایهگذاری با مبالغ کم، اگر بهصورت مستمر انجام شود، میتواند در بلندمدت نتایج چشمگیری داشته باشد.

البته یک نکته را نباید فراموش کرد؛ هیچ بازاری سود تضمینشده ندارد و اگر بدون دانش وارد بازارهای مالی شوید، احتمال ضرر نیز وجود دارد.

قبل از سرمایهگذاری، این چند اصل را رعایت کنید:

- فقط در بازاری سرمایهگذاری کنید که آن را میشناسید.

- هیچگاه بر اساس توصیه کانالهای تلگرامی یا اینفلوئنسرها تصمیم نگیرید.

- از سرمایهگذاری تمام دارایی خود روی یک بازار یا یک دارایی خودداری کنید.

- افق سرمایهگذاری خود را بلندمدت در نظر بگیرید.

- قبل از کسب سود، روی یادگیری سرمایهگذاری کنید.

سرمایهگذاری برای جوانان ایرانی؛ از کجا شروع کنیم؟

در ایران گزینههای مختلفی برای سرمایهگذاری وجود دارد و هرکدام مزایا و ریسکهای خاص خود را دارند. انتخاب بهترین گزینه نیز به عواملی مانند میزان سرمایه، درجه ریسکپذیری، افق زمانی و هدف مالی شما بستگی دارد.

در جدول زیر نگاهی کلی به مهمترین گزینهها میاندازیم:۷ف۵قق۷ف۶دغ

روش سرمایهگذاری میزان ریسک نقدشوندگی مناسب برای مهمترین ویژگی صندوقهای درآمد ثابت پایین بالا افرادی که به دنبال سود نسبتاً باثبات هستند گزینهای مناسب برای نگهداری سرمایه با ریسک کم و جایگزینی مناسب برای سپرده بانکی صندوقهای طلا متوسط بالا افرادی که میخواهند ارزش دارایی خود را در برابر تورم حفظ کنند امکان سرمایهگذاری روی طلا بدون نیاز به خرید و نگهداری فیزیکی بازار سهام متوسط تا زیاد متوسط سرمایهگذاران با دید بلندمدت و دانش کافی پتانسیل بازدهی بالا در بلندمدت، اما همراه با نوسانات قابل توجه ارزهای دیجیتال زیاد بسته به نوع دارایی افراد ریسکپذیر و آشنا با بازارهای مالی بازاری پرنوسان با امکان سود و زیان قابل توجه؛ نیازمند آموزش و مدیریت ریسک خرید طلا (فیزیکی یا گواهی سپرده) متوسط بالا افرادی که به دنبال حفظ قدرت خرید سرمایه هستند یکی از رایجترین ابزارهای مقابله با تورم در ایران سپرده بانکی پایین بالا نگهداری کوتاهمدت نقدینگی و صندوق اضطراری ریسک بسیار پایین، اما معمولاً بازدهی کمتر از نرخ تورم در بلندمدت

بهترین راهکار این نیست که تمام سرمایه خود را وارد یک بازار کنید، بلکه بهتر است متناسب با میزان ریسکپذیری و اهداف مالی، سرمایه خود را میان چند دارایی مختلف تقسیم کنید. این کار باعث میشود در صورت افت یک بازار، کل سرمایه شما تحت تأثیر قرار نگیرد.

۹- روی مهمترین دارایی خودتان سرمایهگذاری کنید؛ مهارت

اگر از افراد موفق درباره بهترین سرمایهگذاری زندگیشان سؤال کنید، بسیاری از آنها به جای نام بردن از سهام، طلا یا ارز دیجیتال، از یادگیری مهارت صحبت میکنند. مهارتی که درآمد شما را دو برابر کند، معمولاً بازدهی بسیار بیشتری از بسیاری از بازارهای مالی خواهد داشت.

برای مثال، یادگیری مهارتهایی مانند:

- برنامهنویسی

- هوش مصنوعی

- طراحی رابط کاربری

- دیجیتال مارکتینگ

- تولید محتوا

- تحلیل داده

- زبان انگلیسی

- فروش و مذاکره

میتواند در چند سال آینده درآمد شما را به شکل قابل توجهی افزایش دهد.

به همین دلیل، بهتر است هر سال بخشی از درآمد خود را به آموزش و توسعه فردی اختصاص دهید. این هزینه در واقع نوعی سرمایهگذاری روی بزرگترین منبع درآمد آینده شماست.

۱۰- برای درآمد دوم برنامه داشته باشید

اتکا به یک منبع درآمد، یکی از بزرگترین ریسکهای مالی است؛ بهویژه در شرایط اقتصادی امروز. اگر تنها منبع درآمد شما شغل اصلیتان باشد، از دست دادن آن میتواند تمام برنامههای مالیتان را به هم بزند.

لزومی ندارد درآمد دوم از همان ابتدا مبلغ زیادی باشد. حتی درآمدی که در ابتدا هزینههای جزئی یا بخشی از اجاره خانه را پوشش دهد، به مرور میتواند رشد کند.

برخی از رایجترین روشهای ایجاد درآمد جانبی عبارتاند از:

- فریلنسری

- تدریس آنلاین

- تولید محتوا

- فروش محصولات دیجیتال

- راهاندازی فروشگاه اینترنتی و آنلاین شاپ

- سرمایهگذاری بلندمدت

- دریافت پروژههای تخصصی خارج از ساعت کاری

جوانانی که چند منبع درآمد دارند، معمولاً در برابر بحرانهای اقتصادی نیز مقاومتر هستند.

۱۱- سواد مالی را به یک عادت همیشگی تبدیل کنید

مدیریت مالی مهارتی نیست که یکبار آن را یاد بگیرید و برای همیشه تمام شود. بازارها تغییر میکنند، فناوریهای جدید وارد میشوند و شرایط اقتصادی دائماً در حال تحول است. به همین دلیل، بهتر است مطالعه و یادگیری را به بخشی از برنامه هفتگی خود تبدیل کنید و دانش خود را بهروز نگه دارید.

لزومی ندارد هر روز ساعتها مطالعه کنید. حتی اختصاص دادن زمانی کوتاه در طول هفته برای خواندن کتابهای مدیریت مالی، دنبال کردن رسانههای اقتصادی معتبر، آشنایی با اصول سرمایهگذاری و بررسی اشتباهات مالی گذشته، میتواند در بلندمدت تأثیر قابل توجهی بر تصمیمهای مالی شما بگذارد. استمرار در یادگیری، یکی از مهمترین ویژگیهای افرادی است که در مدیریت پول و ساخت ثروت موفق عمل میکنند.

جمعبندی

مدیریت مالی مهارتی نیست که فقط برای افراد ثروتمند یا متخصصان اقتصاد اهمیت داشته باشد. برعکس، هرچه زودتر این مهارت را یاد بگیرید، تصمیمهای مالی بهتری خواهید گرفت و مسیر رسیدن به اهدافی مانند خرید خانه، راهاندازی کسبوکار، سفر، ادامه تحصیل یا حتی بازنشستگی راحتتر خواهد شد. مهم نیست امروز درآمد شما چقدر است؛ آنچه آینده مالی شما را میسازد، عادتهایی است که از همین حالا در مدیریت پول، پسانداز و سرمایهگذاری ایجاد میکنید.

در شرایط اقتصادی ایران، تنها افزایش درآمد برای ساختن آیندهای مطمئن کافی نیست. حفظ ارزش داراییها در برابر تورم، داشتن صندوق اضطراری، پرهیز از بدهیهای غیرضروری، سرمایهگذاری آگاهانه و یادگیری مداوم، از مهمترین عواملی هستند که میتوانند امنیت مالی شما را در سالهای آینده تضمین کنند. اگر حتی یکی از توصیههای این مقاله را از امروز به یک عادت تبدیل کنید، چند سال بعد از تصمیمی که امروز گرفتهاید قدردانی خواهید کرد.

سوالات متداول

بهترین سن برای شروع سرمایهگذاری چه زمانی است؟

هرچه زودتر، بهتر. مهمترین مزیت جوانان زمان است. حتی سرمایهگذاری با مبالغ کم، اگر بهصورت مستمر و بلندمدت انجام شود، میتواند در آینده نتایج قابل توجهی به همراه داشته باشد.

چه مقدار از درآمد را باید پسانداز کنیم؟

اگر شرایط مالی اجازه میدهد، پسانداز حداقل ۲۰ درصد از درآمد هدف مناسبی است. با این حال، اگر در ابتدای مسیر شغلی هستید، حتی کنار گذاشتن ۵ تا ۱۰ درصد درآمد نیز میتواند عادت ارزشمندی ایجاد کند.

آیا داشتن صندوق اضطراری ضروری است؟

بله. صندوق اضطراری باعث میشود در صورت بروز اتفاقاتی مانند از دست دادن شغل، هزینههای درمان یا تعمیرات ضروری، مجبور به فروش دارایی یا گرفتن وام نشوید. بهتر است موجودی این صندوق معادل سه تا شش ماه هزینههای زندگی باشد.

آیا ارزهای دیجیتال برای جوانان گزینه مناسبی هستند؟

ارزهای دیجیتال میتوانند بخشی از سبد سرمایهگذاری افراد ریسکپذیر باشند، اما به دلیل نوسانات بالا نباید تمام سرمایه را به این بازار اختصاص داد. ورود به این بازار بدون آموزش و مدیریت ریسک میتواند زیانهای سنگینی به همراه داشته باشد.

برای شروع سرمایهگذاری، طلا بهتر است یا صندوق درآمد ثابت؟

اگر اولویتتان حفظ ارزش دارایی در برابر تورم است، طلا یا صندوقهای طلا میتوانند گزینه مناسبی باشند. اما اگر به دنبال ریسک کمتر و سود نسبتاً باثبات هستید، صندوقهای درآمد ثابت انتخاب محافظهکارانهتری محسوب میشوند.

آیا با درآمد کم هم میتوان سرمایهگذاری را شروع کرد؟

بله. یکی از بزرگترین اشتباهات این است که تصور کنیم سرمایهگذاری فقط برای افرادی با سرمایه زیاد است. بسیاری از صندوقهای سرمایهگذاری و حتی برخی بازارهای مالی امکان شروع سرمایهگذاری با مبالغ نسبتاً کم را فراهم کردهاند. مهمتر از مبلغ اولیه، استمرار در سرمایهگذاری و داشتن برنامه بلندمدت است.