شرکت مدیریت سرمایهگذاری وناک (VanEck) در گزارش اخیر خود، تصویری چندلایه از وضعیت فعلی بیت کوین ترسیم کرده است. در نگاه اول، بیت کوین با ضعف فعالیتهای آنچین و فشار فروش همراه است؛ اما در لایههای عمیقتر نشانههایی از بهبود تدریجی نقدینگی دیده میشود. به اعتقاد وناک، بازتنظیم اهرمها نشانهای از خوشبینی محتاطانه در دل فشار فروش اخیر است. همچنین، تحلیلگران این شرکت معتقدند کاهش نرخ هش که معمولا سیگنال منفی تلقی میشود، میتواند زمینهساز رشد قیمت بیت کوین در سال ۲۰۲۶ باشد. در این مطلب از میهن بلاکچین به بررسی گزارش “Bitcoin ChainCheck” وناک در ماه دسامبر میپردازیم.

نکات کلیدی

عقبنشینی سرمایهگذاران ETPها و خرید شرکتها در کف: در حالی که سرمایهگذاران محصولات قابلمعامله در بورس بیت کوین از بازار خارج شدند، شرکتها و نهادهای بزرگ در اصلاح بازار حدود ۴۲ هزار بیتکوین خریدند که بیشترین میزان انباشت آنها از جولای ۲۰۲۵ است.

تسلیم ماینرها ممکن است نشانه نزدیک شدن به کف قیمتی باشد: نرخ هش شبکه بیتکوین حدود ۴٪ کاهش یافته که شدیدترین افت از آوریل ۲۰۲۴ است. از نظر تاریخی، این اتفاق یک سیگنال صعودی معکوس است و نشانهای از شکلگیری کف بازار تلقی میشود.

واگرایی میان دستهای الماسی: هولدرهای میانمدت (۱ تا ۵ ساله) در حال فروش هستند؛ اما سرمایهگذاران بلندمدت (بیش از ۵ سال) همچنان دارایی خود را حفظ کردهاند که معمولاً نشاندهنده اعتماد به چشمانداز بلندمدت بیت کوین است.

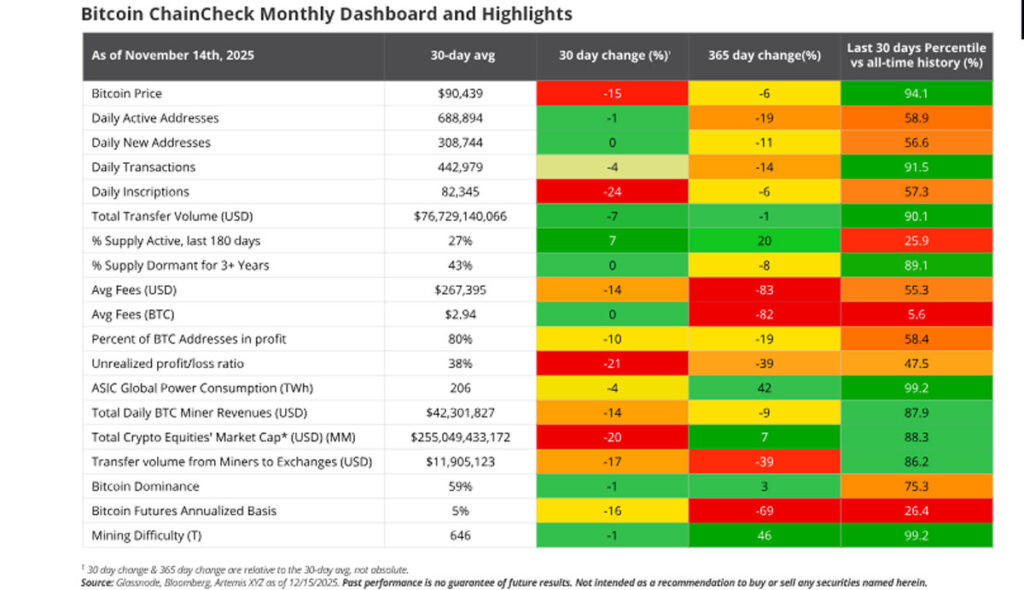

عملکرد قیمت بیت کوین در ماه دسامبر از نگاه وناک

بیت کوین در ۳۰ روز گذشته، یکی از سختترین دورههای خود را پشت سر گذاشت و قیمت آن حدود ۹٪ کاهش یافت. همزمان، نوسان ۳۰ روزه به بالاترین سطح خود از آوریل ۲۰۲۵ رسید و از ۴۵٪ عبور کرد. کف قیمت بیت کوین در این دوره، در ۲۲ نوامبر و حوالی ۸۰٬۷۰۰ دلار شکل گرفت و شاخص قدرت نسبی ۳۰ روزه (RSI 30) تا محدوده ۳۲ عقب نشست که نشانهای از فشار فروش بود. کاهش تمایل به معاملات سفتهبازانه نیز باعث شد نرخ سالانه قراردادهای آتی دائمی بیت کوین به حدود ۵٪ و حتی در مقطعی به ۳.۷٪ برسد؛ در حالی که میانگین سالانه آن ۷.۴٪ است. در دادههای آنچین هم وضعیت ضعیف بود؛ نرخ هش نسبت به ماه قبل ۱٪ کاهش داشت، ارزش دلاری کارمزدهای روزانه شبکه ۱۴٪ افت کرد و تعداد آدرسهای جدید تقریباً بدون رشد باقی ماند.

انباشت بیت کوین توسط خزانههای دیجیتال و خروج سرمایه از ETPها

یکی از نکات مثبت این دوره، افزایش سرعت خرید بیت کوین توسط خزانههای دارایی دیجیتال (DAT) بود. از میانههای نوامبر تا اواسط دسامبر، این نهادها با خرید در اصلاح بازار، حدود ۴۲ هزار بیت کوین به داراییهای خود افزودند و مجموع موجودی آنها به ۱.۰۹ میلیون واحد BTC رسید. این بزرگترین انباشت بیت کوین توسط خزانه داراییهای دیجیتال از بازه جولای تا آگوست ۲۰۲۵ محسوب میشود؛ دورهای که آنها بیش از ۱۲۸ هزار بیت کوین به داراییهای خود اضافه کردند.

نسبت ارزش بازار به ارزش خالص دارایی (mNAV) بسیاری از DATها در این دوره به زیر ۱ کاهش یافت و بخش عمده خریدهای اخیر توسط شرکت استراتژی انجام شد. این شرکت به واسطه mNAV بالاتر از ۱، امکان تأمین مالی از طریق انتشار سهام عادی را دارد و طی ۳۰ روز گذشته ۲۹.۴ هزار واحد بیت کوین خریده است. انتظار میرود بسیاری از DATها بهجای فروش سهام عادی که باعث رقیقشدن ارزش سهام آنها میشود، از محل انتشار سهام ممتاز هزینه خرید بیت کوینهای خزانه خود را تامین کنند.

در مقابل، سرمایهگذاران محصولات قابلمعامله در بورس (ETP) بیت کوین خوشبینی کمتری داشتند و موجودی آنها حدود ۱۲۰ واحد پایه (bps) نسبت به ماه قبل کاهش یافت و به ۱.۳۰۸ میلیون واحد BTC رسید. واحد پایه برابر با یکصدم درصد است؛ یعنی کاهش ۱۲۰ bps معادل ۱.۲۰٪ افت است.

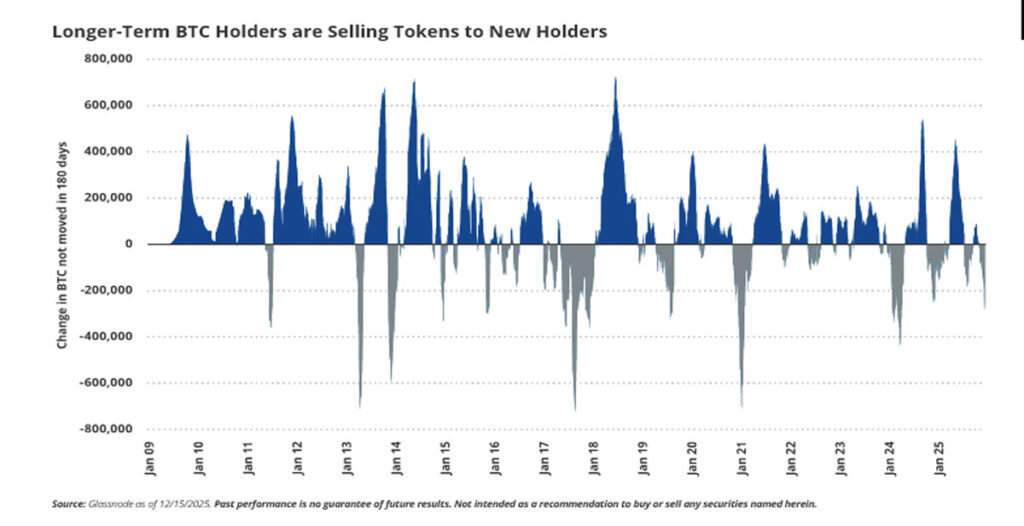

رفتار متفاوت هولدرهای میانمدت و بلندمدت

بررسی سن بیت کوینها براساس مدتزمانی که از آخرین جابهجایی آنها گذشته است، تصویر دقیقی از رفتار هولدرها میدهد. بهطور کلی، کوینهایی که سالها جابهجا نمیشوند، از اعتماد دارندگانشان به چشمانداز بلندمدت بیت کوین حکایت دارند. درمقابل، انتقال کوینهای قدیمی به کاربران جدید میتواند نشانهای از سقف قیمتی کوتاهمدت یا میانمدت باشد. البته این شاخص بهتنهایی قابل قضاوت نیست؛ زیرا جابهجایی کوینها الزاماً به معنی فروش نیست و ممکن است بهخاطر عواملی مانند انتقال به کیفپول امنتر رخ داده باشد.

دادههای آنچین نشان میدهد بیشترین جابهجایی و کاهش موجودی در میان هولدرهای میانمدت انجام شده است؛ بهطوری که موجودی کوینهای ۱ تا ۲ ساله حدود ۹٪، ۲ تا ۳ ساله ۱۲.۵٪ و ۳ تا ۵ ساله حدود ۵.۵٪ کاهش یافته است.

در مقابل، هولدرهای قدیمیتر تغییرات بسیار محدودی داشتهاند؛ گروه ۵ تا ۷ ساله ۰.۲۷٪ افزایش، ۷ تا ۱۰ ساله ۰.۱۸٪ کاهش و کوینهای بالای ۱۰ سال ۰.۵٪ افزایش را نشان میدهند. در مجموع، کوینهایی که بیش از ۶ ماه جابهجا نشدهاند، کاهش خفیفی در موجودی داشتهاند؛ اما هولدرهای قدیمیتر همچنان فروشنده نیستند. نتیجه کلی این است که فروشندگان اصلی بازار، بازیگران کوتاهمدت و میانمدت هستند و سرمایهگذاران بلندمدت همچنان به بیت کوین وفادار ماندهاند.

سودآوری ماینرها و روند نرخ هش شبکه بیت کوین

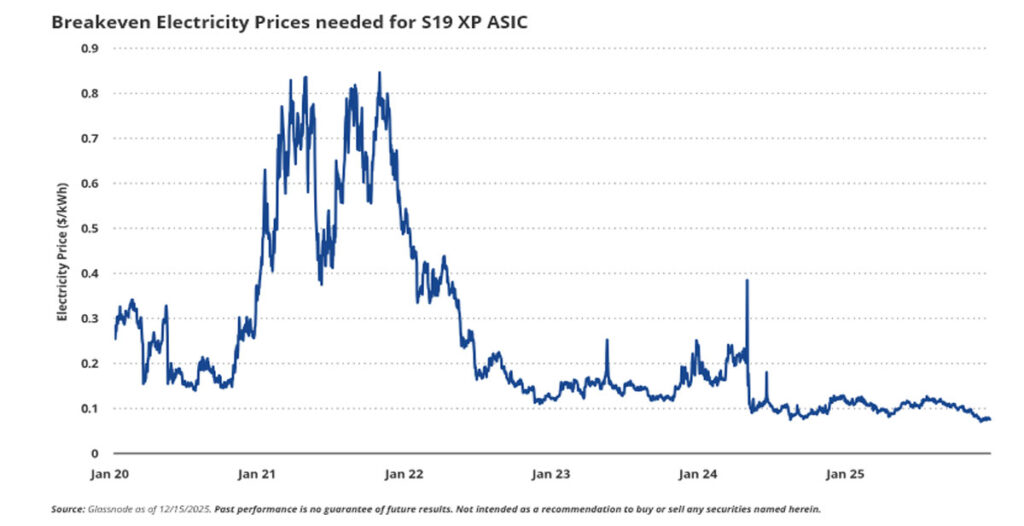

صنعت ماینینگ بیتکوین در حال عبور از یک دوره حساس است. کاهش پاداش بلاک در رویدادهای هاوینگ و افزایش هش ریت شبکه از سال ۲۰۲۰ (با نرخ رشد مرکب سالانه حدود ۶۲ درصد) حاشیه سود ماینرها را بهشدت کاهش داده است. از این رو، ماینرها مجبور هستند با افزایش هزینه سرمایهای و اضافهکردن دستگاههای بیشتر سهم خود را از شبکه حفظ کنند. در چنین شرایطی، تنها عاملی که میتواند فشار دوگانه «کاهش عرضه» و «رشد نرخ هش» را جبران کند، «افزایش قیمت بیت کوین» است؛ درغیر اینصورت سودآوری استخراج بهشدت کاهش مییابد. یکی از بهترین نشانههای این وضعیت، کاهش قیمت برق در نقطه سربهسر است؛ یعنی حداکثر نرخی که ماینر باید برای برق بپردازد و همچنان در نقطه سود و زیان برابر باقی بماند. برای نمونه، هزینه برق لازم برای سودآور ماندن دستگاه S19 XP به ازای هر کیلوواتساعت از حدود ۰.۱۲ دلار در دسامبر ۲۰۲۴ به حدود ۰.۰۷۷ دلار در دسامبر ۲۰۲۵ کاهش یافته است. این افت نشان میدهد تنها ماینرهایی که به برق ارزانتر دسترسی دارند، میتوانند در شرایط فعلی به فعالیت خود ادامه دهند.

نرخ هش شبکه که در اوایل نوامبر به سقف تاریخی رسیده بود، طی ۳۰ روز گذشته حدود ۴٪ کاهش یافته است که شدیدترین افت از آوریل ۲۰۲۴ محسوب میشود. معمولا در دورههای کاهش شدید اصلاح قیمت بیت کوین، کاهش هش ریت یک رفتار قابل انتظار است. بااینحال، عوامل دیگری مانند تعطیلی ظرفیت ۱.۳ گیگاواتی استخراج در چین و انتقال بخشی از این برق به سمت کاربردهای هوش مصنوعی نیز در این روند نقش داشتهاند. برآوردها نشان میدهد درمجموع، ۴۰۰ هزار دستگاه ماینینگ خاموش و حدود ۱۰ درصد از توان شبکه از مدار خارج شده است.

با وجود سودآوری پایین استخراج، بسیاری از نهادها همچنان به فعالیت ادامه میدهند؛ چراکه به آینده بیت کوین باور دارند. حتی گفته میشود حدود ۱۳ کشور با حمایت دولتهای مرکزی در فرآیند استخراج مشارکت دارند تا پایداری بلندمدت هش ریت شبکه حفظ شود.

سخن پایانی؛ چرا کاهش نرخ هش میتواند سیگنال صعودی باشد؟

در نگاه اول، کاهش نرخ هش نگرانکننده به نظر میرسد؛ چراکه به منزله فروش بیت کوین توسط افراد، ضعیفشدن اقتصاد ماینرها و نزولیشدن قیمت است. اما دادههای تاریخی نشان میدهد که این اتفاق میتواند به نفع دارندگان بلندمدت تمام شود. بررسی دادهها از سال ۲۰۱۴ نشان میدهد بازده ۹۰روزه بیت کوین در دورههای کاهش نرخ هش ۶۵٪ و در بازههای رشد نرخ هش ۵۴٪ بوده است. همچنین، میانگین بازده ۱۸۰ روزه نیز در دورههای کاهش نرخ هش اندکی بالاتر از دورههای رشد بوده است (۲۰.۵٪ در برابر ۲۰.۲٪).

در بازههایی که رشد ۹۰ روزه نرخ هش منفی بوده است، بازدهی ۱۸۰ روزه بیت کوین در ۷۷٪ مواقع مثبت و با میانگین ۷۲٪ ثبت شده است؛ در مقابل در سایر دورهها قیمت بیت کوین فقط در حدود ۶۱٪ مواقع رشد کرده است و میانگین بازده آن هم ۴۸٪ بوده است. از منظر تاریخی، خرید بیت کوین در دورههایی که رشد نرخ هش منفی است، بازده ۱۸۰ روزه را نسبت به خرید در هر زمان دیگری، حدود ۲۴٪ بهبود داده است.

این روند میتواند برای ماینرهای بیت کوین خبر خوبی باشد؛ چراکه باعث بهبود حاشیه سود آنها و حتی باعث بازگشت ماینرهایی میشود که پیشتر بهدلیل هزینههای بالا از شبکه خارج شده بودند.