با توجه به مفید و مهم بودن بیمه در بازارهای مالی سنتی، اهمیت صنعت بیمه در بازار ارز دیجیتال چند برابر بیشتر است چون این بازار ریسک و نوسان بالایی نسبت به بازارهای سنتی دارد. اما از آنجایی که سرمایهگذاران ارزهای دیجیتال اکثر ریسکپذیر هستند، صنعت بیمه در بازار ارز دیجیتال هنوز به کارایی و پتانسیل کامل خود نرسیده است. در این مقاله از میهن بلاکچین به بررسی راهکاری برای بیمه اتکایی (یعنی بیمه برای بیمهگران) به نام استخر بیمه اتکایی غیرمتمرکز (Decentralized Reinsurance Pool) یا به اختصار DERP میپردازیم.

DERP یا استخر بیمه اتکایی غیرمتمرکز چیست؟

سرمایه استخرهای بیمه اتکایی غیرمتمرکز یا DERPها توسط استخرهای خرد بیمه تامین میشود تا ابهامات کاهشیافته و ضررها متعادلسازی شود. DERPها برای تقویت قدرت پرداخت خود، استخرهای بیمه خود را بهطور مستقیم بیمه میکنند. مشارکت یک استخر بیمه در یک DERP معتبر، باعث افزایش اعتبار عمومی آن استخر میشود. اگر چالشهای مربوط به عملکرد استخرهای بیمه اتکایی غیرمتمرکز رفع شود، DERPها میتوانند بدون محدود کردن ماهیت غیرمتمرکز ارزهای دیجیتال، تکامل و کارایی بازارهای سنتی را به بازار ارز دیجیتال بیاورند.

کاستیها و مشکلات وضعیت فعلی

با توجه به افزایش خطرات هک، کلاهبرداری و بحرانهای اقتصادی، اهمیت بیمه در دنیای ارز دیجیتال بسیار زیاد است، اما علیرغم اهمیت بیمه و نیاز بازار به این صنعت، استفاده از بیمه در بازار ارز دیجیتال بسیار محدود است. دادههای سایت دیفای لاما (DefiLlama) نشان میدهد که تا تاریخ ۲۱ ژوئن (۳۱ خرداد)، ارزش کل قفل شده (TVL) در پروتکلهای بیمه ۴۵۰ میلیون دلار است. در حالی که ارزش کل قفل شده در کل دیفای ۷۵ میلیارد دلار است. اکثر پروتکلهای بیمه تنها ریسکهای قرارداد هوشمند و هک را بیمه میکنند. البته برخی پروتکلها رویدادهای مالی را نیز بیمه میکنند (برای مثال، InsurAce بیمهنامهای برای دیپگ شدن استیبل کوین UST نوشته بود).

استفاده محدود از بیمه در فضای ارز دیجیتال به این واقعیت مربوط میشود که صنعت بیمه در این حوزه فاقد قانون گذاری، بیمه اتکایی و مسئولانی برای رسیدگی است. بدون این موارد، استخرهای بیمه ارز دیجیتال در وضعیت فعلی با دو انتخاب زیر مواجه هستند:

۱. ۱۰۰ درصد وثیقهای باشند و این یعنی استفاده ناکارآمد از سرمایه و کاهش مقیاس پذیری پروتکل.

۲. تا حد کم وثیقهای باشند. در این صورت از سرمایه به صورت کارآمد استفاده میشود، اما دو مشکل جدید پیش میآید:

- مصرفکنندگان نمیتوانند میزان خطرپذیری استخرهای بیمه را به خوبی ارزیابی کنند (نیاز به مدلسازی پیچیده ریاضی دارد). در نتیجه استخرهای بیمسئولیت ریسک را به حداکثر رسانده و استخرهای مسئولیتپذیر از دور رقابت خارج میشوند.

- حتی اگر استخرهای بیمه مسئولیتپذیر باشند، ممکن است دچار بحران شوند و در آن شرایط پشتیبان نداشته باشند.

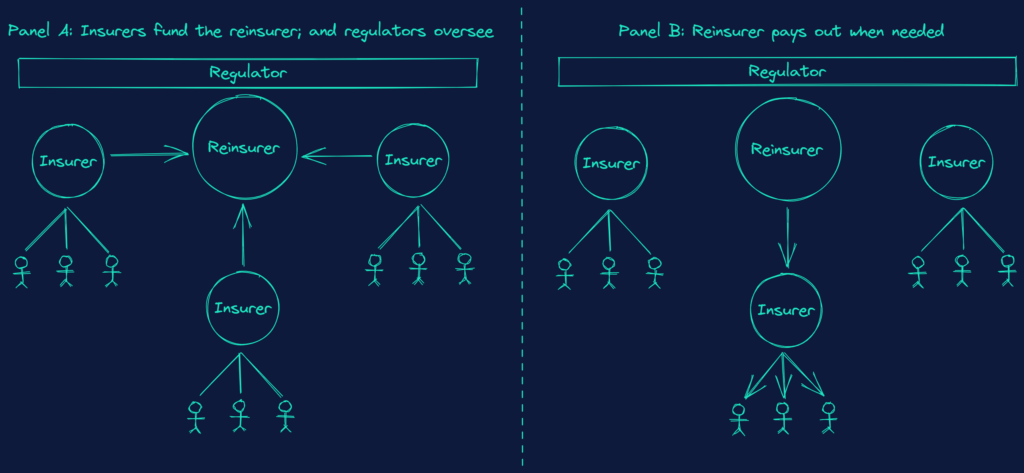

در امور مالی سنتی، صنعت بیمه این مشکلات را با انتخاب گزینه ۲ (کمتر وثیقهای شدن) و اضافه کردن دو لایه دفاعی زیر برطرف میکند:

۱. بیمهگذاران باید از قوانین کشور پیروی کنند؛ در نتیجه مصرفکنندگان میدانند که تمام شرکتهای فروش بیمه به اندازه کافی معتبر و قابل اعتماد هستند.

۲. بیمهگرها از بیمههای اتکایی استفاده میکنند تا در صورت وقوع بحرانهای دور از انتظار، خسارات خود را جبران کنند. به تصویر زیر توجه کنید:

استخر بیمه اتکایی غیرمتمرکز

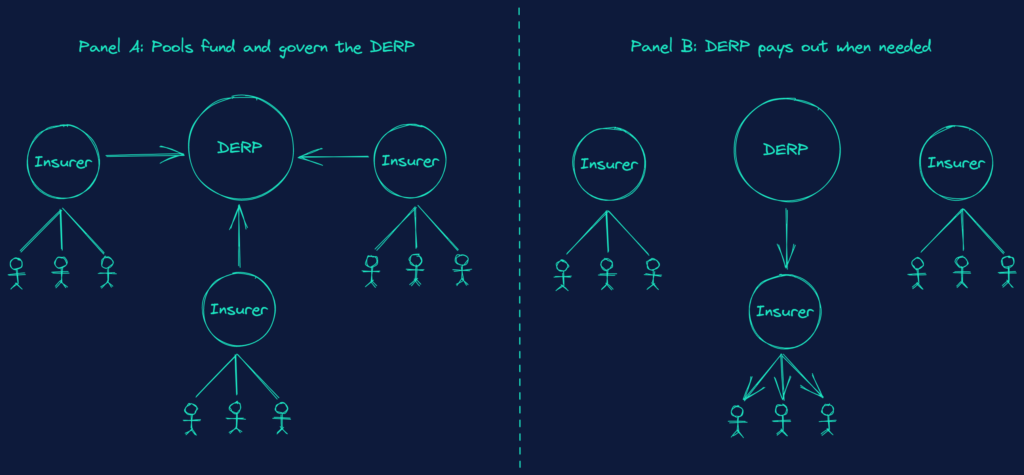

استخر بیمه اتکایی غیرمتمرکز میتواند راهکاری برای مشکلات بیمه در حوزه ارز دیجیتال باشد. DERPها میتوانند استانداردهای واضحی را برای ریسکهای مربوط به مشتریان و بیمهگران استخرهای بیمه معرفی کنند. در واقع استخرهای بیمه اتکایی استخرهای بیمهای هستند که استخرهای بیمه زیرمجموعه خود را مدیریت کرده و سرمایه آنها را تامین میکنند.

برای درک بهتر نحوه کار استخر بیمه اتکایی غیرمتمرکز، فرض کنید که یک استخر بیمه جدید میخواهد به یک DERP ملحق شود. دیگر اعضای DERP، یعنی استخرهای بیمهای که عضو آن هستند، استخر جدید را عمیقا بررسی میکنند. بسته به میزان ریسکپذیری استخر جدید و همبستگی آن با DERP، برای تعیین حق بیمه و ورود استخر جدید به جمع خود مشورت میکنند. زمانی که استخر جدید به DERP وارد شد، میتواند از سرمایه اضطراری که به کاربران پرداخت میشود استفاده کند. به شکل زیر توجه کنید:

این مکانیسم باعث میشود که استخرهای بیمه اصلی کمتر تحت وثیقه قرار بگیرند. اما در عین حال، مشکلات مربوط به مشتریان و آسیبپذیریهای مالی را نیز حل میکند. همچنین واضح است که DERPها مشکلات مربوط به پشتیبانی و اتکا را نیز تا حدی حل میکنند.

در این مدل، مسئولیت ارزیابی ریسکپذیری یک استخر بیمه از مشتری (که تخصص چندانی در بیمه ندارد) به سایر استخرهای بیمه ( که متخصصان بیمه هستند) منتقل میشود. مشتریان برای ارزیابی میزان ریسکپذیری یک استخر بیمه فقط بررسی میکنند که آیا این استخر عضو یک DERP معتبر است یا خیر. استخرهای عضو DERP (که در این زمینه تخصص دارند) استخر جدید را با جزئیات کامل ارزیابی کرده و حق بیمه را بر اساس ریسکپذیری آن تعیین میکنند. این فرایند باعث میشود که استخرهای بیمسئولیت بیش از حد ریسک نکنند و استخرهای مسئولیتپذیر پاداش بگیرند.

جایگزینی استانداردهای خصوصی به جای استانداردهای عمومی

استخرهای بیمه اتکایی غیرمتمرکز استانداردهای خصوصی بیمه را با استانداردهای عمومی که توسط قانونگذاران بر شرکتهای بیمه سنتی تحمیل میشود، جایگزین میکنند. البته جایگزینی استانداردها یک راهکار کامل نیست و نباید معایب آن را از نظر انداخت. به طور کلی، در این زمینه با ۳ ایراد اصلی مواجه هستیم:

۱. ممکن است DERPها به خوبی نتوانند میزان ریسکپذیری سایر استخرهای بیمه را ارزیابی کنند یا در این زمینه مسئولیتپذیر نباشند. با اینکه انگیزه خوبی برای عملکرد منطقی دارند و مسئول ضررهای یکدیگر هستند، ولی بازهم ممکن است در ارزیابی کوتاهی کنند.

۲. مدیران DERPهای معتبر ممکن است از قدرت خود برای منع کار استخرهای بیمه رقیب استفاده کنند یا برای آنها حق بیمه بالایی را تعیین کنند. البته اثر این مشکل را میتوان از طریق بازارهای رقابتی و فرآیندهای انتخاب شفاف تا حدی حل کرد؛ اما احتمال وقوع آن همچنان باقی است.

۳. در این مدل، ارزیابی کیفیت پشتیبانی برای مشتریان راحتتر است، اما مشتریان باید کیفیت استخرهای بیمه اتکایی غیرمتمرکز را با دقت ارزیابی کنند و همچنان احتمال گمراهی آنها وجود دارد.

از طرف دیگر، استانداردهای خصوصی نسبت به استانداردهای عمومی دارای مزیتهایی مثل کاهش ریسک قانونگذاری انحصاری هستند.

البته این مقایسه تنها یک فرضیه است، زیرا قانونگذاران هنوز استانداردهایی برای بیمه ارز دیجیتال تعریف نکردهاند؛ بنابراین بهکارگیری استانداردهای خصوصی از وضعیت فعلی که استاندارد خاصی وجود ندارد، بهتر خواهد بود.

مشکلات و چالشهای پیش رو

در این مقاله، عملکرد DERPها را در برهه مشخصی از زمان بررسی کردیم، اما به مرور زمان این پروتکلها با برخی مشکلات مواجه خواهند شد. از آنجایی که در این مقاله به چهارچوب کلی این راهکار میپردازیم و وارد جزئیات نمیشویم، در این بخش نیز تنها چالشهای پیش رو را بهطور کلی بررسی میکنیم:

۱. DERPها برای جلب توجه و اعتماد مشتریان باید از اعتبار و شهرت خوبی برخوردار باشند. در نتیجه، این پروتکلها مجبوراند با چالشهای مراحل اولیه کار خود که مشتری چندانی ندارند، مقابله کنند. DERPها پس از کسب اعتبار نیز باید با تعدادی مشکلات دست و پنجه نرم کنند. برای مثال، ممکن است استخرهای بیمه DERP را ترک کنند یا بخواهند میزان ریسکپذیری خود را افزایش دهند.

۲. این طرح باید با تیمهای موسس استخرهای بیمه تعامل بیشتری داشته باشد تا کاربران خرد. این موضوع در بحث مدیریت بسیار مهم است، اما در هر صورت ممکن است تیم های موسس استخرهای خود را از این پروتکلها جدا کنند و راه کاربران خرد به این پروتکلها باز شود.

۳. استخرها زمانی سطح ریسکپذیری خود را تعیین میکنند که حق بیمه ورود به DERPها مشخص شده و پرداخت شده باشد. در نتیجه استخرهای بیمه اتکایی غیرمتمرکز باید ازطریق برخی مکانیسمها حق بیمهها را به صورت پویا تنظیم کنند. در غیر این صورت، ریسکهایی بر استخرهای بیمه تحمیل میشود.

جمعبندی

با توجه به رشد پذیرش بازار ارزهای دیجیتال، مانند بازارهای مالی سنتی استفاده از صنعت بیمه و بیمههای اتکایی در این فضا نیز بسیار حائز اهمیت است. بیمه اتکایی در واقع نوعی بیمه برای بیمهگران و ارائهدهندگان بیمه است که در شرایط سخت و بحرانی بتوانند با استفاده از سرمایههای اتکایی خسارات وارده را بپردازند. با بهکارگیری تکنولوژی بلاک چین و به کمک سیستم مالی غیرمتمرکز، صنعت بیمه اتکایی به دنیای ارزهای دیجیتال میآید و کاربرد بیمه اتکایی در این حوزه افزایش مییابد. در مطلب بالا استخر بیمه اتکایی غیرمتمرکز را بررسی کردیم که راهکاری برای استفاده از صنعت بیمه اتکایی در بازار ارز دیجیتال است. شما هم نظرات و ایدههای خود را در این باره با ما در میان بگذارید.