معاملات غیرقانونی انواع مختلفی دارد و شخصیتهای زیادی از سیاستمداران گرفته تا افراد عادی میتوانند در این معاملات شرکت داشته باشند. یکی از انواع این معاملات، معاملات نهانی (Insider Trading) نام دارد و تاریخ مملو از نمونههایی است که در آن شخصیتهای دولتی به دلیل انجام این معاملات به زندان افتادهاند؛ اما معاملات نهانی چیست و چرا غیرقانونی است؟ برای اینکه بیشتر در این باره بخوانید تا بدانید معاملات نهانی چطور معاملاتی هستند، متوجه دلایل غیرقانونی بودن آن شوید، نحوه انجام معاملات نهانی در بازار رمزارزها را بشناسید و با نمونههایی از این معاملات آشنا شوید، تا انتهای این مقاله با میهن بلاکچین همراه باشید.

معاملات نهانی چیست؟

معاملات نهانی به عمل خرید و فروش سهام یک شرکت دولتی یا اوراق بهادار آن اطلاق میشود، که اساسا بر مبنای اطلاعات غیرعلنی مربوط به آن شرکت است. در بسیاری از کشورها برخی از اشکال معامله که عمدتا بر مبنای افشای اطلاعات داخلی یک شرکت است، غیرقانونی تلقی میشوند. با این حال اشکال دیگری از معاملات داخلی وجود دارد که قانونی تلقی میشوند. در حال حاضر معاملات نهانی به حوزه ارزهای دیجیتال هم راه یافته است و افراد مختلف با استفاده از اطلاعات پروژهها که به صروت عمومی منتشر نمیشوند، اقدام به خرید و فروش رمزارزها میکنند.

سود کردن در معاملات ممکن نیست مگر اینکه فردی بتواند روندهای بازار را شناسایی کند، که حتی در آن زمان هم برای پیش بینی افراد درباره عملکرد سهام شرکتها، محدودیت وجود دارد. تنها راه برای اطمینان کامل این است که فرد، اطلاعات خصوصی از شخصی در داخل شرکت دریافت کند که به طور عمومی منتشر نشده است. هنگامی که این اطلاعات خصوصی برای معامله یک دارایی در بازار استفاده شود، به این پدیده معاملات نهانی میگویند.

افشاگر داخلی کیست؟

برای درک مفاهیم حقوقی افشاگر داخلی بودن و درگیر شدن در معاملات نهانی، باید بدانید که افشاگر داخلی کیست. دو راه وجود دارد که میتوان شخصی را به عنوان افشاگر داخلی طبقهبندی کرد.

روش اول که بیشتر شناخته شده است، زمانی است که شخصی به اطلاعات حساس غیرعمومی در مورد یک شرکت دسترسی دارد، اصطلاحا این فرد افشاگر داخلی نامیده میشود. خواه این اطلاعات توسط شخص دیگری به آن فرد گفته شده باشد یا خودش متوجه آنها شده باشد، در هر صورت این فرد را افشاگر داخلی مینامند.

روش دوم زمانی است که شخصی بیش از ۱۰ درصد سهام یک شرکت را در اختیار دارد. به این ترتیب مدیران شرکت و سایر مدیران سطح بالای شرکت به افراد افشاگر داخلی تبدیل میشوند.

کدام طرفها در معاملات نهانی شرکت دارند؟

- معاملات نهانی نیز مانند هر معامله دیگری به بیش از یک طرف نیاز دارد، زیرا که این عمل یک معامله اطلاعاتی است. نهادهای دخیل در معاملات نهانی را میتوان به سه دسته تقسیم کرد و این نهادها گاهی اوقات با هم همپوشانی دارند:

- شرکتی وجود دارد که اطلاعاتش به خطر افتاده است. اوراق بهادار، دادههای اطلاعاتی یا هر دارایی دیگر آن شرکت چیزی است که توسط افشاگر داخلی معامله میشود.

- یک افشاگر داخلی وجود دارد که اطلاعات محرمانهای در اختیار دارد که دیگران میتوانند از آن به نفع خود استفاده کنند. آن افراد همچنین کسانی هستند که اطلاعات محرمانهای را که در اختیار دارند، فاش میکنند.

- شخصی هست که اطلاعات برای او فاش شده است و در صورت انجام معامله، از این اطلاعات برای سرمایهگذاری استفاده میشود. به این ترتیب دسته سوم معمولا شامل عدهای از سرمایهگذاران است. این افراد به اطلاعات محرمانهای که افشاگر داخلی در اختیار دارد علاقهمند هستند.

- همچنین گاهی اوقات افشاگر داخلی که اطلاعات را در اختیار دارد، از این اطلاعات برای خرید سهام و کسب سود شخصی استفاده میکند، بنابراین شخص دوم و سوم میتواند همزمان یک فرد باشد.

انواع معاملات نهانی

همانطور که در ابتدا ذکر شد، معاملات نهانی میتواند هم در تطابق با قانون و هم در سرپیچی از قانون باشد. این موارد به عنوان دو نوع معاملات نهانی شناخته میشوند، اگرچه نوع رایجتر آن نوع غیرقانونی است. در ادامه معاملات نهانی قانونی و غیرقانونی را تشریح میکنیم:

معاملات نهانی قانونی

معاملات نهانی قانونی زمانی اتفاق میافتد که افشاگر داخلی نوع دوم (کسی که بیش از ۱۰٪ سهام شرکت را در اختیار دارد) معامله میکند. این نوع معاملات کاملا رایج است و به صورت هفتگی در بازار سهام انجام میشود. تا زمانی که مدیران و یا مسئولان شرکت معاملات خود را به کمیسیون بورس و اوراق بهادار گزارش کنند، فعالیت آنها قانونی است. این گزارشها شامل افشای سهام، معاملات آنها و هرگونه تغییر مالکیت در سهام است.

هنگامی که مدیر عامل هر شرکت یا نهادی سهام شرکت خود را بازخرید میکند، یا زمانی که سایر کارگران همان شرکت سهام شرکتی را که در آن کار میکنند به دست میآورند، این معاملات نهانی قانونی تلقی میشود. خرید سهام توسط مدیر عامل ممکن است اغلب بر نوسانات قیمت سهام تأثیر بگذارد؛ به عنوان مثال تجارت وارن بافت سرمایهدار معروف آمریکایی، که سهام شرکتهای زیرمجموعه شرکت Berkshire Hathaway معامله میکند، نمونهای از معاملات نهانی قانونی است.

معاملات نهانی غیرقانونی

زمانی که بخشی از اطلاعات مهم شرکت هنوز عمومی نشده است و افراد به معامله سهام آن شرکت میپردازند، معاملات نهانی، غیرقانونی تلقی میشود و مجازاتهای شدیدی از جمله جریمههای سنگین و حبس در پی دارد. هر دادهای که ممکن است تأثیر قابل توجهی بر ارزش سهام شرکت داشته باشد، اطلاعات مهم تلقی میشود.

بدیهی است که دسترسی به چنین دانشی ممکن است بر انتخاب سرمایهگذار برای خرید یا فروش سهم تأثیر بگذارد و به آنها مزیتی نسبت به عموم بدهد که طبق قوانین کمیسیون بورس و اوراق بهادار غیرمنصفانه بوده و بنابراین غیرقانونی است؛ به عنوان مثال معاملات ImClone مارتا استوارت، تاجر و نویسنده آمریکایی تبار در سال ۲۰۰۱ نمونهای عالی از معاملات نهانی غیرقانونی است.

چرا معامله کردن با اطلاعات نهانی غیرقانونی است؟

طبق تعریف کمیسیون بورس و اوراق بهادار ایالات متحده (SEC)، نوعی از معاملات نهانی که غیرقانونی در نظر گرفته میشود، خرید یا فروش اوراق بهادار بر خلاف وظیفه امانتداری یا سایر روابط اعتماد و اطمینان، بر اساس اطلاعات مادی و غیرعمومی در مورد اوراق بهادار است.

کاملا واضح است که معاملات نهانی به این دلیل غیرقانونی است، که نسبت به بقیه افراد برای برخی مزایای بسیار ناعادلانهای فراهم میکند. این روند به افشاگر داخلی امکان میدهد تا بتواند به طور مصنوعی بر ارزش سهام شرکت تأثیر بگذارد.

بدیهی است که دلیل نامشروع یا غیرقانونی تلقی شدن معاملات نهانی این است، که به صورت غیرمنصفانه به افشاگر داخلی مزیتی در بازار سهام اعطا میکند. همچنین منافع افشاگر داخلی را بالاتر از منافع کسانی قرار میدهد که افشاگران داخلی وظیفه امانتداری خاصی را به آنها بدهکارند و به افشاگر داخلی اجازه میدهد بر ارزش قیمت سهام یک شرکت تأثیر بگذارد.

معاملات نهانی چطور بر ارزهای دیجیتال تأثیر میگذارد؟

از آنجایی که در ماههای اخیر ارزش بیتکوین و اتریوم بهطور چشمگیری افزایش یافته است، بازار غیرمتمرکز ارزهای دیجیتال شاهد ظهور شگرف معاملهگران جدید، بهویژه معاملهگران بازار سهام و فارکس بوده است، که به امید کسب سود به بازار ارزهای دیجیتال نقل مکان کردهاند. معاملات نهانی بیشتر در حوزه دیفای (Defi) و در صرافیهای غیرمتمرکز امکانپذیر است.

همراه با هجوم جدید معاملهگران، برخی از روشهای مرسوم معاملات روزانه که در بازارهای سهام مورد استفاده قرار میگیرند، مانند تاکتیکهای خرید با شکست سطوح مقاومتی و اسکالپینگ نیز به بازار ارز دیجیتال راه یافتهاند، که به طور کلی درباره این تاکتیکها چندان جای نگرانی نیست. با این حال یک استراتژی خاص در بازار رمزارزها که در بین معاملهگران روزانه محبوبیت داشته است، فرانت رانینگ (Front Running) نام دارد که به عنوان tailgating نیز شناخته میشود. دلیل بد بودن فرانت رانینگ این است که این فرانت رانرها با جذب مقادیر زیادی پول تا صدها میلیون دلار، از شبکه تراکنشهای معاملهگران اتریوم از صرافیهای ارزهای دیجیتال بهرهبرداری میکنند.

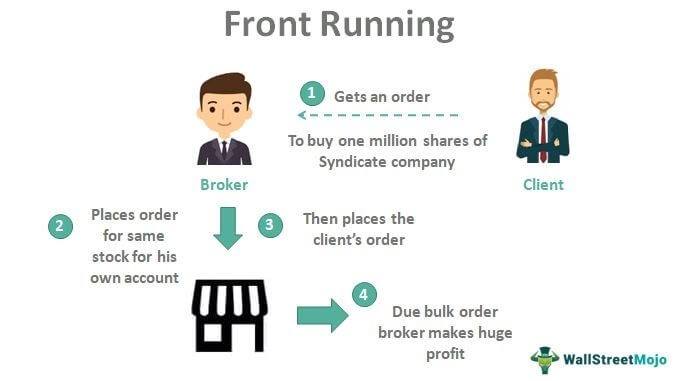

فرانت رانینگ به چه معناست؟

در بورس اوراق بهادار فرانت رانینگ به سفارش گذاشتن افراد آگاه از اطلاعات محرمانه یک سهم، پیش از باز شدن معاملات آن گفته میشود. در بازارهای سنتی این اتفاق معمولا زمانی رخ میدهد، که فرانت رانر متوجه میشود معامله بزرگی در راه است. کلمه فرانت رانینگ از این گونه معاملات و بورس اوراق بهادار گرفته شده است.

در بازار ارزهای دیجیتال هنگامی که یک معاملهگر از اطلاعات مهم یک افشاگر داخلی یا اطلاعات مخفی در مورد تراکنش آتی که قرار است تأثیر قابل توجهی بر قیمت یک ارز دیجیتال خاص داشته باشد، نهایت استفاده را میکند به این عمل فرانت رانینگ گفته میشود.

اساسا فرانت رانرها بر اساس دادهها و اطلاعاتی که دسترس عموم معاملگران نیست و بر قیمت ارزهای دیجیتال تأثیر میگذارد، یک ارز دیجیتال را میخرند یا میفروشند. به این ترتیب فرانت رانر نه تنها نسبت به سایر معاملهگران بلکه نسبت به کل بازار برتری دارد، زیرا اطلاعاتی که آنها برای تصمیمگیری خود استفاده میکنند عمومی نیستند. به همین دلیل است که فرانت رانینگ نوعی دستکاری بازار است و ویژگیهای معاملات نهانی را دارا است.

فرانت رانینگ چطور در صرافیهای ارزهای دیجیتال اتفاق میافتد؟

در دنیای ارزهای دیجیتال، مفهوم فرانت رانینگ مشابه بازار سهام است، ولی دارای رویکردی متفاوتی است. رباتها که برنامههای رایانهای هستند، برای خودکارسازی معاملات در صنعت ارزهای دیجیتال استفاده میشوند تا معاملات را آسانتر کنند. رباتهای فرانت رانینگ، در سناریوی tailgating به طور خودکار اطلاعات بازار را ترکیب و ارزیابی میکنند و برای سرمایهگذاران فرانت رانینگ انجام میدهند. این رباتها در صرافیهای غیرمتمرکز استفاده میشوند و حملات فرانت رانینگ معمولا در این صرافیها اتفاق میافتد.

کاربرانی که از تکنیک فرانت رانینگ استفاده میکنند از رباتها برای دور زدن صف استفاده میکنند و برای ثبت سفارش هزینه تراکنش بیشتری دریافت میکنند. معاملهگری که معامله را آغاز کرده است چارهای جز پرداخت قیمتی که انتظارش را نداشته است، ندارد و این مبلغ به فرانت رانر رسیده و معاملهگر دچار ضرر میشود.

برای مثال اگر معاملهگر فرانت رانر یک ارز دیجیتال بداند که شخصی که عمدتا سرمایهگذار، شرکت یا صرافی است، قرار است ارز دیجیتالی به ارزش ۱۵ میلیون را دلار خریداری کند، ربات فرانت رانر ممکن است سفارش خرید را دقیقا قبل از آن شخص انجام دهد؛ به طوری که وقتی ارز دیجیتال به ارزش ۱۵ میلیون دلار خریداری میشود، ربات بلافاصله سفارش فروش میدهد و به فرانت رانر اجازه میدهد تا سود هنگفتی کسب کند.

چگونه میتوان از فرانت رانینگ جلوگیری کرد؟

جذابیت فرانت رانینگ در حاشیه سود زیاد آن در هنگام انجام معاملات بزرگ است. به جای انجام بسیاری از تراکنشهای بزرگ همزمان، کاربران میتوانند تراکنشهای خود را تقسیمبندی کنند. این موضوع باعث میشود که جذابیت صرافیهای غیرمتمرکز برای رباتهای فرانت رانر کاهش یابد.

از طرف دیگر، سرمایهگذاران می توانند از Telos EVM که یک راه حل مقیاسپذیر برای برنامههای مبتنی بر زبان سالیدیتی (Solidity) است که با هدف ایجاد تحول در حوزه دیفای ساخته شده است، استفاده کنند. Telos EVM که یک زنجیره لایه ۱ کاملا سازگار با ماشین مجازی اتریوم (EVM) است، که میتواند با مشکلاتی مانند فرانت رانینگ در بازار ارزهای دیجیتال و مسائل دیگری مانند قیمت بالای گس و سرعت پایین تراکنشهایی که شبکه اتریوم را به صورت منظم تحت تأثیر قرار میدهد، مقابله کند.

نمونههایی از معاملات نهانی

معاملات نهانی بارها در گذشته بر بازار سهام تأثیر گذاشته است. در ادامه به بررسی چند نمونه از معاملات نهانی در بازار بورس و اوراق بهادار که در سالهای مختلف و توسط افراد معروف انجام شده است، میپردازیم:

مارتا استوارت

سازمان غذا و دارو (FDA) در دسامبر ۲۰۰۱ اعلام کرد که مجوز اربیتوکس (Erbitux) را که یک داروی ضدسرطان تولید شده توسط شرکت داروسازی ImClone است، صادر نمیکند. از آنجایی که پیشبینی شده بود این دارو مجوز خواهد گرفت، به بخش مهمی از استراتژی تجاری بلندمدت ImClone تبدیل شده بود؛ در نتیجه سهام این شرکت سقوط کرد. در حالی که بسیاری از سهامداران در نتیجه سقوط سهام شرکت پول خود را از دست دادند، اعضای خانواده و سایر دوستان ساموئل واکسال، مدیر عامل اربیتوکس از این سقوط تحت تأثیر قرار نگرفتند.

سپس کمیسیون بورس و اوراق بهادار فاش کرد که قبل از اعلام تصمیم سازمان غذا و دارو، تعدادی از مدیران قبلا سهام خود را به دستور واکسال فروخته بودند و واکسال نیز به دنبال فروش سهام شخصی خود بوده است.

علاوه بر این مارتا استوارت (Martha Stewart) که تاجر خردهفروش آمریکایی بود، تنها چند روز قبل از اعلام این خبر حدود ۴۰۰۰ سهم از سهام همان شرکت را فروخته بود. در آن زمان سهام همچنان در سطح بالایی به فروش میرسید و استوارت از این معامله حدود ۲۵۰۰۰۰ دلار سود برد. در ماههای بعد سهام این شرکت از قیمت بیش از ۶۰ دلار به نزدیکی ۱۰ دلار سقوط کرد.

استوارت ادعا کرد که به واسطه کارگزار سهام خود از پیش سفارش فروش گذاشته بود؛ اما بعدا مشخص شد که کارگزار او پیتر باکانوویچ به او هشدار داده بود، که احتمالا سهام ImClone سقوط خواهد کرد.

استوارت بعدا از سمت مدیرعاملی شرکت Martha Stewart Living Omnimedia کنار کشید. در سال ۲۰۰۳ واکسال دستگیر شد و به حدود هفت سال زندان و همچنین ۴.۳ میلیون دلار جریمه محکوم شد. استوارت و کارگزار سهام او در سال ۲۰۰۴ به خاطر معاملات نهانی مجرم شناخته شدند. استوارت با جریمه ۳۰,۰۰۰ دلاری روبرو شد و به حداقل پنج ماه زندان محکوم شد.

ایوان بوسکی

ایوان بوسکی (Ivan Boesky) معاملهگر آمریکایی بازار سهام است که در دهه ۱۹۸۰ به دلیل مشارکت در جنجال معاملات نهانی به شهرت رسید. بسیاری دیگر از مقامات شرکتی از بانکهای سرمایهگذاری برجسته ایالات متحده نیز در این کلاهبرداری شرکت داشتند و اطلاعات مربوط به تصاحب برنامهریزی شده شرکتهای بزرگ را به بوسکی میدادند. کارگزاری سهام بوسکی، ایوان اف بوسکی و شرکا (Ivan F. Boesky & Company) نام داشت و از سال ۱۹۷۵ که برای اولین بار آن را راهاندازی کرد، از طریق قمار بر سر تصاحب شرکتها پول زیادی به دست آورده بود.

کمیسیون بورس و اوراق بهادار (SEC) در سال ۱۹۸۷ زمانی که تعدادی از شرکای شرکت بوسکی از وی به دلیل جعل اسناد قانونی که رابطه آنها را تعریف میکرد شکایت کردند، شروع به تحقیق در مورد بوسکی کرد. بعدا مشخص شد که او تصمیمگیری درباره سرمایهگذاری خود را از اطلاعات به دست آمده از افشاگران داخلی کسبوکار گرفته است.

بوسکی به کارکنان دفتر ادغام و تصاحب (M&A) مؤسسه مالی درکسل برنهام لمبرت رشوه داده بود تا اطلاعاتی به او دهند که در خریدهایش به او کمک کند. Getty Oil، Gulf Oil، Nabisco، Texaco و Chevron از جمله شرکتهایی بودند که بوسکی در طول دهه ۱۹۸۰ از آنها سود میبرد.

بوسکی سرانجام خبرچین کمیسیون بورس و اوراق بهادار (SEC) شد و شواهدی را در اختیار SEC قرار داد که منجر به شکایت علیه سرمایهداری به نام مایکل میلکن شد. در سال ۱۹۸۶ بوسکی به اتهام معاملات نهانی مجرم شناخته شد و به ۳.۵ سال زندان و ۱۰۰ میلیون دلار جریمه محکوم شد. علیرغم این واقعیت که او تنها پس از دو سال آزاد شد، SEC برای همیشه بوسکی را از معامله اوراق بهادار منع کرده است.

آلبرت اچ ویگین

پس از سقوط وال استریت در سال ۱۹۲۹، مشخص شد که آلبرت اچ ویگین (Albert H. Wiggin) مدیر عامل مشهور بانک ملی چیس (Chase National Bank)، تقریبا ۴۰,۰۰۰ واحد از سهام خود را در معاملات فروش استقراضی، به فروش رسانده است. ویگین با استفاده از شرکتهای تحت کنترل خانوادهاش برای مخفی کردن معاملات خود، وضعیتی را ایجاد کرد که منفعت شخصی او و نابودی شرکتش را در پی داشت.

در آن زمان هیچ محدودیت رسمی برای فروش استقراضی سهام شرکت توسط مالک آن وجود نداشت. بنابراین در بحران سال ۱۹۲۹ ویگین بطور قانونی و زمانی که بسیاری از سرمایهگذاران داراییهای خود را در همان زمان در سهام بانک ملی چیس از دست دادند، نزدیک به ۴ میلیون دلار سود برد.

ویگین علاوه بر سودی که از طریق فروش استقراضی سهام شرکت خود به دست آورده بود، سالیانه ۱۰۰,۰۰۰ دلار برای بازنشستگی مادام العمر از بانک دریافت کرده بود. در نتیجه هیاهوی عمومی و رسانهای او در نهایت از دریافت مستمری انصراف داد. قانون بورس و اوراق بهادار در سال ۱۹۳۴ تا حدی در پاسخ به فساد گستردهای که پس از این فاجعه پدیدار آمد، اصلاح شد. ویگین در آن زمان تنها شخصیت فاسد نبود. هدف قانون SEC در سال ۱۹۳۴ بهبود شفافیت بازار مالی و کاهش موارد کلاهبرداری و دستکاری بازار بود. در واقع میگویند تدوینکنندگان این قانون بخش ۱۶ را بخش ضد ویگین نامیدهاند چرا که مقررات مختلفی را با هدف جلوگیری و تعقیب موارد معاملات نهانی رسیدگی میکند.

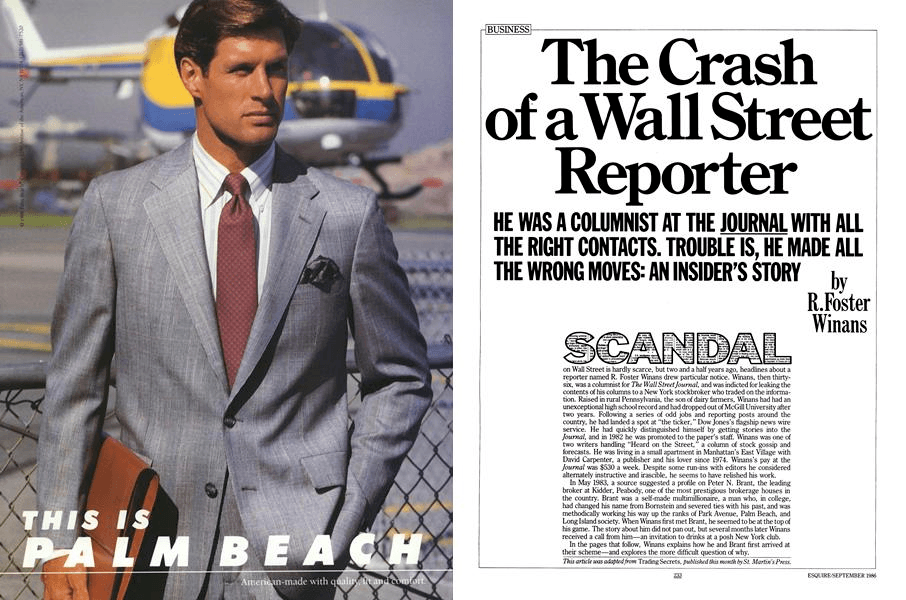

آر. فاستر ویننز

آر. فاستر ویننز (R. Foster Winans) یکی از مقالهنویسان وال استریت ژورنال بود. او ستون از شنیدههای خیابان را ایجاد کرد. ویننز در هر ستون مقالههای خود سهام خاصی را بررسی میکرد و سهامی که در آن بخش پوشش داده میشدند، اغلب در نوسان بودند.

ویننز با گروهی از کارگزاران توافق کرد تا اطلاعات ستون خود را به سهامی که با کارگزاران توافق کرده بود، اختصاص دهد. قبل از چاپ این بخش کارگزاران سهام مقدار زیادی از آن سهام را خریداری میکردند. طبق گزارشها پس از اینکه کارگزاران سود خود را به دست میآوردند، بخشی از سود خود را در ازای اطلاعات منتشر شده به ویننز میدادند.

SEC در نهایت با ویننز مقابله کرد. پرونده او دارای پیچیدگیهایی بود زیرا ویننز ادعا میکرد، که نوشتههای او در این مقاله از دیدگاه ذهنی خودش نشات گرفته است. سرانجام SEC بر اساس این ادعا که اطلاعات مربوط به اوراق بهادار در ستون متعلق به وال استریت ژورنال بود نه خود ویننز، او را مجرم شناخت.

نمونههایی از معاملات نهانی در ارز دیجیتال

بازار سهام تنها پلتفرم معاملاتی نیست که گرفتار معاملات نهانی غیرقانونی است. موارد مشابهی از فرانت رانینگ در معاملات ارز دیجیتال نیز مشاهده شده است. در ادامه نمونهای از معاملات غیرقانونی در بازار ارزهای دیجیتال را مورد بررسی قرار میدهیم:

نیت چستین (Nate Chastain)

در سپتامبر ۲۰۲۱، یک گروه خشمگین اینترنتی متشکل از شخصیتهای کارتونی پیکسلشده و آواتارهای میمون، مردی ۳۱ ساله اهل بروکلین به نام نیت چستین را مورد حمله قرار دادند. آنها ادعا میکردند که نیت چستین از تکنیکهای غیراخلاقی برای به دست آوردن هنر دیجیتال به قیمت ارزان استفاده کرده و آن را به قیمت بالا به فروش رسانده است.

چستین، یکی از مدیران ارشد بزرگترین صرافی توکنهای غیرقابل تعویض ( NFT) در جهان است. او متهم شد که از همان بازاری که در حوزه هنر دیجیتالی بر آن نظارت میکرد و در بلاکچین محافظت میشد، سو استفاده کرده است. پس از جنجالهای پیش آمده، چستین تا همین اواخر شغل ثابتی نداشته و با مسائل قانونی مختلفی روبرو بوده است.

دست چستین چطور رو شد؟

زووو (Zuwu)، یکی از کاربران توییتر و OpenSea، دید که دادههای بلاکچین که تمام تراکنشها را نشان میدهد، بیانگر این است که کیف پولی مرتبط با آواتار چستین NFTهای مختلفی را کمی قبل از اینکه در صفحه اصلی OpenSea تبلیغ شوند، خریداری کرده و سپس آنها را با افزایش قیمتی که معمولا به دنبال میآید، به فروش رسانده است. توییت زووو بلافاصله پس از انتشار در دنیای طرفداران NFT در توییتر وایرال شد، جایی که چستین در آن به بازیکن فعال و مهربان مشهور بود. OpenSea تقریبا تخلف چستین را در ساعات بعدی تأیید کرد و آن را بسیار ناراحتکننده خواند. به نظر میرسید که چستین تا چند روز بعد از این ماجرا، از سمت خود کنارهگیری کرد و دسته توییتر خود را به Past:@opensea تغییر داد.

عاقبت چستین چه شد؟

چستین همان پنجشنبه بهعنوان رئیس محصولات OpenSea.io که یک گالری حراج آنلاین برای NFT است، از سمت خود استعفا داد. OpenSea که بزرگترین پلتفرم بازار توکنهای بیهمتا است، شاهد افزایش فروش NFT با مضمون هنری در سال جاری بوده و این مبلغ در فعالیت تجاری به یک میلیارد دلار رسیده است؛ اگر کسی میخواهد ۱۸۰۰۰ دلار یا بیشتر برای تصویر یک میمون بهنظر کسل بپردازد تا از آن بهعنوان آواتار در توییتر استفاده کند، OpenSea جایی است که باید به آن رجوع کند.

هیچ سازمان مجری قانون، چستین را به تخلفی متهم نکرده است و او نیز هیچ تلاشی علنی برای توضیح آنچه رخ داده است، انجام نداده است. با این حال او ممکن است حداقل دچار مشکلات قانونی باشد. در حالی که SEC هنوز در مورد اینکه آیا NFTها طبق قانون ۱۹۳۳ به عنوان اوراق بهادار واجد شرایط هستند یا خیر، تصمیم نگرفته است، گنسلر ممکن است سعی کند استدلال کند که عمل چستین تقلب در اوراق بهادار محسوب میشود و دعوی مدنی علیه او آغاز کند. حتی اگر SEC تصمیم بگیرد که این موضوع را پیگیری نکند، سایر مقامات فدرال ممکن است علاقهمند بررسی پرونده چستین باشند.

جمع بندی

در حالی که معاملات نهانی همچنان تهدید آشکاری برای بازار سهام است، وجود آن در دنیای ارزهای دیجیتال و در صرافیهای غیرمتمرکز کمتر شناخته شده است و تاکنون از لحاظ قانونی به آن پرداخته نشده است. شاید این مساله مرهون جدید بودن بازار ارزهای دیجیتال، امنیت و عدم تمرکز ارائه شده توسط بلاکچین باشد. در هر صورت معاملات نهانی میتواند هر بازاری را که در آن امکان داد و ستد وجود دارد، آلوده کند. نظر شما درباره این نوع معاملات چیست؟ به نظر شما آیا قوانین ضد معاملات نهانی در بازار ارزهای دیجیتال نیز پیادهسازی میشوند؟ نظرات خود را با ما در میان بگذارید.