فلیپنینگ (Flippening) به زبان ساده یعنی؛ پیشی گرفتن ارزش بازار اتریوم از ارزش بازار بیت کوین. واضح است که طرفداران ارز دیجیتال اتریوم بسیار مایلاند که فلیپنینگ اتفاق بیفتد. اما جدا از علاقه و تمایل طرفداران، آیا رخ دادن فلیپنینگ برای دنیای ارز دیجیتال اتفاق مثبتی است؟ مشکل صدرنشین بودن بیت کوین چیست؟ آیا وضعیت رتبهبندی ارزهای دیجیتال تاکنون خوب نبوده است؟ اگر فلیپنینگ خوب است، چرا تاکنون اتفاق نیفتاده است؟ با بررسی دقیق عملکرد بیت کوین، بهتر میتوان پاسخ سوالات بالا را داد. در این مقاله با میهن بلاکچین همراه باشید تا مزیت فلیپنینگ در بازار ارز دیجیتال را بررسی کنیم و ببینیم که چرا فلیپنینگ برای دنیای ارز دیجیتال بهتر است.

قابل اعتماد بودن با قابل سرمایهگذاری بودن متفاوت است

میتوان گفت که بیت کوین قابلاعتمادترین دارایی است. چون پروتکل بیت کوین یک پروتکل بالغ است و تغییر نخواهد کرد. الگوریتم اثبات کار (PoW) بیت کوین نیز بهدلیل سادگی و سابقه اثباتشدهاش، بیخطر و بدون ریسک است. در طول سالها، گروههای سازمانیافته مختلف تلاش کردهاند بهصورت خودسر کدهای اساسی بیت کوین را تغییر دهند و اندازه گره یا نودهای بیت کوین را افزایش دهند، اما موفق نشدهاند. جدا از اهداف اولیه ساتوشی، بخش اصلی ارزش ذاتی بیت کوین به اعتبار و قابل اعتماد بودن آن مربوط است.

اما قابل اعتماد بودن بیت کوین به این معنی نیست که ارزش این دارایی برای همیشه حفظ خواهد شد. بر عکس، ساختار هسته بیت کوین قابل برنامهریزی نیست، برای هولدرها تولید ارزش نمیکند و ساختار هزینه استخراج آن بهطور قابلتوجهی باعث کاهش ارزش آن میشود. به همین دلیل، قابل اعتماد بودن بیت کوین به معنی مناسب بودن آن برای سرمایهگذاری نیست. با در نظر گرفتن این موضوع، بیایید عملکرد بیت کوین را در سالهای گذشته بررسی کنیم.

از سال ۲۰۱۳ تا ۲۰۱۶، اگر بیت کوین را در کف میخریدید و در اوج میفروختید پول شما ۶ برابر میشد، اما اگر در سال ۲۰۱۳ بیت کوین را در اوج میخریدید و در ۲۰۱۶ در کف میفروختید، هیچ سودی از آن شما نمیشد. اما پس از سال ۲۰۱۶ وضعیت به کلی تغییر کرد: اگر در سال ۲۰۱۶ بیت کوین خریده و تا به حال هولد کرده بودید، پول شما ۲۰ تا ۴۰ برابر میشد. و اگر بیت کوین را در کف ۲۰۱۶ خریده و در اوج ۲۰۲۱ فروخته بودید، پول شما ۱۳۰ برابر میشد!

شاید بگوید که سالهای پیش از ۲۰۱۶، سالهای تاریکی برای دنیای ارز دیجیتال بود و ارزهای دیجیتال در ابتدای مسیر خود بودند. چه اتفاقی در سال ۲۰۱۶ افتاد که باعث شد عملکرد بیت کوین در سالهای آتی بسیار بهتر باشد؟ در سالهای قبل از ۲۰۱۶، بیت کوین چه تغییری کرد که منجر به عملکرد چشمگیر این دارایی شد؟

خود بیت کوین تغییری نکرده است. در هر صورت تغییرناپذیربودن، بخشی از ماهیت بیت کوین است و دلیل اصلی قابل اعتماد بودن آن است. درست است که پس از سال ۲۰۱۶، شبکه لایتنینگ (Lightning Network) راهاندازی شد، اما این شبکه از محبوبیت زیادی برخوردار نیست. پس حوالی سال ۲۰۱۶ چه اتفاقی افتاد که باعث شد پتانسیل بیت کوین کشف شود؟ آیا مردم تا آن زمان در خواب بودن و بهطور ناگهانی از کارایی بیت کوین آگاه شدند؟ آیا برخی از ویژگیهای بیت کوین بهصورت ناملموس در حال توسعه بود و در ۲۰۱۶ بکار گرفته شد؟ هیچ کدام از این دلایل، منطقی و قابل قبول به نظر نمیآیند. این ایده که بیت کوین در سال ۲۰۱۶ تکامل یافت یا پتانسیل آن کشف شد، با اتفاقات و اعداد و ارقام سالهای گذشته قابل توجیه نیست. پس چه اتفاقی افتاد؟

محبوبیت بیت کوین به واسطه Web.3

به نظر نویسنده مقاله، حقیقت ماجرا (که با داده و روایات تاریخی نیز مطابقت دارد) این است که در آن زمان تمام کاتالیزورهای بازار ارز دیجیتال با وعده نسل سوم وب و برنامههای وب ۳ پیش میرفتند. اما میدانیم که بیت کوین از برنامههای وب ۳ پشتیبانی نمیکند.

در سال ۲۰۱۶، پروژه کوچکی به نام اتریوم به موفقیتهای چشمگیری دست یافت و توانست کاربرد و کارایی بلاکچینهای عمومی را تا حد چشمگیری افزایش دهد. واقعیت این است که بیت کوین تقریبا در نیمه دوم عمر خود، از امکانات کاربردی و مفیدی که توسط جامعه اتریوم (و سایر جوامع ارز دیجیتال) ساخته شده است، بهره برده و بهلطف آنها پیش رفته است.

شاید یک طرفدار متعصب بیت کوین بگوید: «اگر بیت کوین فقط ارز نمایشی است و کاربردی ندارد، چرا سرمایهگذاران آن را خریداری میکنند؟ سلطه یا دامیننس (Dominance) بیت کوین ۴۲ درصد است. یعنی ارزش بازار ۴۴۵ میلیارد دلاری بیت کوین حاصل سرمایهگذاری اشتباه است؟»

باید گفت که بله! واقعیت همین است و در ادامه به توضیح این موضوع خواهیم پرداخت. در ادامه مقاله توضیح میدهیم که چرا بیت کوین یک سرمایهگذاری ناپایدار است، چرا رخدادن فلیپنینگ قطعی است و مزیت فلیپنینگ برای صنعت ارز دیجیتال چیست. مزیت اصلی فلیپنینگ این است که یک دارایی غیرقابل سرمایهگذاری را از جایگاه رهبری صنعت ارز دیجیتال، حذف خواهد شد.

ناپایداری بیت کوین

میتوان ادعا کرد که تعریف «سرمایهگذاری ناپایدار» کاملا برای بیت کوین مناسب است. اگه صادقانه کاربرد الگوریتم اثبات کار (PoW) بیت کوین را مطالعه کنیم، به این نتیجه میرسیم که بیت کوین در زمینه حفظ ارزش و تولید ارزش، پایداری و ثبات ندارد. کارمزدهای بیت کوین بهطور مستقیم به ماینرها پرداخت میشود و هیچ تولید ارزشی برای هولدرهای بیت کوین ندارد. این باعث میشود که بیت کوین برای همیشه بدون سود باشد، مخصوصا با توجه به اینکه هزینه تجهیزات استخراج آن زیاد است.

تورم سالانه بیت کوین تا هاوینگ (Halving) سال ۲۰۲۴ تقریبا ۲ درصد است. بهظاهر این آمار بسیار خوب است. اما مشکل تورم ۲ درصدی در چیست؟ مشکل این است که بهدلیل ساختار اقتصادی استخراج بیت کوین، این تورم در الگوریتم اثبات کار بهنوعی تخلیه سرمایه مستقیم در ارزشگذاری بیت کوین است. این مسئله در کنار نقدینگی کم در قیمت اسپات، به این معنی است که فروش ناگهانی بیت کوین (Dump) توسط ماینرها ضربه بزرگی به ارزش بازار بیت کوین وارد میکند. اجازه دهید این موضوع را دقیقتر بررسی کنیم.

بهطور میانگین، ماینرها مجبورند بخش بزرگی از بیت کوینهای خود را بفروشند؛ چون میخواهند هزینه سختافزار و انرژی آنها کمتر یا برابر با میزان بیت کوینی باشد که بهدست میآورند. این مشکل بزرگی برای بیت کوین است (قبل از آپدیت مرج اتریوم، برای این شبکه نیز مشکل بزرگی بود) چون فروش X درصد از عرضه بیت کوین، بیشتر از X درصد از ارزش بازار آن میکاهد. یعنی در ازای فروش ۱ دلار بیت کوین، ممکن است ارزش بازار آن حدود ۵ تا ۲۰ دلار کاهش یابد.

راز آشکار دنیای ارز دیجیتال این است که شما فقط میتوانید بخش کوچکی از عرضه کل را با قیمت اسپات بفروشید. زمانی که دفترهای سفارش صرافیها چندان فعال نیستند و نقدینگی کم است، مجبور هستید که هولد کنید. در نتیجه، حتی اگر خیلی از افراد نتوانند بیت کوینهای خود را به قیمت روز بفروشند، ماینرها میتوانند و با فروش مداوم خود باعث تحلیل رفتن یک منبع کمیاب میشوند.

در واقع، ماینرهای بیت کوین سالانه فقط ۲ درصد از عرضه کل را میفروشند، اما سالانه بیش از ۲ درصد سرمایه ورودی فیات خالص را بهدست میآورند. و از آنجایی که کارمزد بیت کوین کم است و در هر صورت به ماینرها پرداخت خواهد شد (این موضوع باعث افزایش فروش توسط ماینرها میشود)، مجموعه این موارد دو پیامد بسیار مهم در پی دارد که شاید اکثر هولدرهای بیت کوین از آن غافلاند:

📍 برای ثابت نگهداشتن قیمت، بهطور میانگین یک فرد باید هر روز حجم زیادی بیت کوین خریداری کند. در سال ۲۰۲۱، روزانه حدودا به ۴۶ میلیون دلار ارز فیات خالص ورودی نیاز بود تا قیمت بیت کوین ثابت بماند. به بیان دیگر، برای تبلیغ باید میگفتید: «من یک پیشنهاد سرمایهگذاری عالی برایتان دارم. فقط برای ضرر نکردن، روزانه به ۴۶ میلیون دلار پول از افراد دیگر نیاز داریم!».

📍 وقتی یک سرمایهگذار بیت کوین سود میکند و مثلا پول او ۵ برابر یا بیشتر میشود، این سودها فقط از طریق سرمایهگذاران جدید بهدست میآیند. هیچ درآمدی از طریق کارمزد به هولدرها تعلق نمیگیرد و هیچ برنامه کاربردی در شبکه بیت کوین وجود ندارد و بهدلیل هزینه استخراج، بیت کوین نمیتواند قیمت خود را ثابت نگه دارد. در نتیجه، کسی که بیت کوین را در اوج قیمتی آن خریداری میکند، سودی نخواهد کرد. نمیتوان امید داشت که بازده بهطور میانگین ۰ درصد شود.

بیثباتی اجتماعی

چه کسی آگاهانه بهصورت بلندمدت پول خود را وارد یک سرمایهگذاری ناپایدار میکند؟ چه کسی این نوع سرمایهگذاری را پیشنهاد میدهد؟ چگونه به این شرایط رسیدهایم که در سال ۲۰۲۳ از ۱ تریلیون دلار ارزش کل بازار ارزهای دیجیتال، ۴۲ درصد دامیننس متعلق به بیت کوین است؟ احتمالا انواع مختلفی از سرمایهگذاران عامل ورود سرمایه به بیت کوین هستند که هرکدام دلایل خود را دارند و از ریسکهای واقعی سرمایهگذاری خود بیخبرند.

1️⃣ سرمایهگذاران جدید و تازهکار بیت کوین میخرند. این افراد عموما در جریان وب ۳ (در واقع روند صعوی) وارد بازار میشوند، پر از هیجانند، میدانند که ارز دیجیتال نوآورانه و پیچیده است، میدانند که این فضا هنوز راه دور و درازی در پیش دارد و به مقدار نسبی در ارزهای دیجیتال برتر سرمایهگذاری میکنند. به مقدار نسبی در اینجا یعنی فرد دقیقا نمیداند چقدر باید از هر ارز دیجیتال خریداری کند و در نتیجه سرمایهگذاری خود را نسبت به ارزش بازار ارزها انجام میدهد. اغلب این سرمایهگذاران تازهکار در آینده قربانی ناپایداری بیت کوین خواهند شد و ضرر خواهند کرد.

2️⃣ سرمایهگذاران بلندمدت بیت کوین میخرند. این افراد یا بنیانگذارانی هستند که در این فضا قدیمی و کهنهکارند و یا سرمایهگذاران خطرپذیری هستند که با ارتباطات و سرمایه کلان خود میتوانند صندوقهای سرمایهگذاری مستقلی را راهاندازی کنند. این افراد بیت کوین میخرند، چون مطمئن نیستند که فضای ارز دیجیتال دقیقا به کدام سمت میرود و میخواهند از ریسکها و قدم گذاشتن در مسیر اشتباه اجتناب کنند. بدتر اینکه، این دسته از سرمایهگذاران اغلب چهرههای معتبر و مهم هستند و نقش مهمی در جذب سرمایهگذاران تازه کار به بیت کوین دارند.

3️⃣گرگها (سرمایهگذاران زیرک و حریص) بیت کوین میخرند. اما احتمالا در اوج قیمتی بعدی، بیت کوینهای خود را میفروشند. این افراد معمولا باهوشترین، زیرکترین و حریصترین بنیانگذارها و سرمایهگذاران خطرپذیر هستند که به فضای وب ۳ وارد شدهاند. گرگها بهخوبی آگاهند که بیت کوین یک سرمایهگذاری عالی نیست. اما معتقدند که بهتر است (اغلب برای منفعت خودشان) بهجای بدتر کردن اوضاع، به ترویج بیت کوین بپردازند. گرگهای انعکاسی معتقدند که اگر بیت کوین سقوط کند، ضررهای بزرگی به سرمایهگذاران بزرگ و قدرتمند ارز دیجیتال وارد میشود و این به سرمایه آنها و کل فضای ارز دیجیتال آسیب میزند. در نتیجه، گرگها مشکل را پشت گوش میاندازند. شاید برخی افراد به وجود این دسته از سرمایهگذاران شک کنند یا فکر کنند که آنها فقط تریدر هستند. اما صدها نفر از این نوع سرمایهگذاران در این حوزه وجود دارد.

4️⃣ تریدرها یا معاملهگران بیت کوین میخرند و سود خود را به بیت کوین تبدیل میکنند چون بیت کوین ارز ذخیرهای دنیای کریپتو است. تریدرها تنها خود را به جریان ارز دیجیتال میسپارند. آنها میدانند که در این دوره، بیت کوین در شرایط بد، بهتر و در شرایط خوب، بدتر عمل میکند. بازههای زمانی معاملهگران بسیار کوتاه است و آنها از بیت کوین برای نقشههای پرریسک خود استفاده میکنند. معاملهگران، به نوعی منطقیترین و مقاومترین افراد در بین خریداران بیت کوین هستند.

5️⃣ متعصبان وفادار بیت کوین میخرند. این افراد طرفداران متعصب بیت کوین هستند که باور دارند بیت کوین قابل اعتمادترین پول تاریخ است. این افراد نه تنها معتقدند که بیت کوین قابل اعتمادترین کلاس سرمایهگذاری است، بلکه باور دارند که معتبر بودن بیت کوین یعنی این ارز دیجیتال یک سرمایهگذاری بلندمدت عالی و حتی بهترین ارز دیجیتال برای سرمایهگذاری است.

پس از سقوط دامیننس بیت کوین، از بین این ۵ دسته شاید تنها طرفداران متعصب همچنان با بیت کوین بمانند. سرمایهگذاران دیگر به نوعی وارد یک بازی انعکاسی و پرریسک در سیستم مالی مدرن شدهاند و از بین آنها، تنها گرگها با قوانین این بازی آشنایی دارند. دستهبندی سرمایهگذاران بیت کوین به این ۵ گروه، شاید به نظر بسیار سادهانگارانه بیاید، اما قطعا مفید است.

شاید طرفداران متعصب بیت کوین و منتقدان فلیپنینگ با خواندن این مطالب بگویند: «خب فرض کنیم که به قول شما، همه ما اشتباه کردهایم و بیت کوین سرمایهگذاری مناسبی نیست. پس چرا فلیپنینگ تاکنون اتفاق نیفتاده است؟»

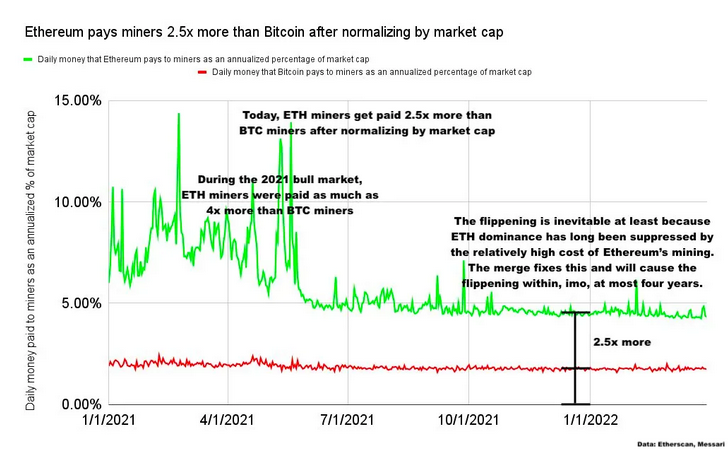

پاسخ این است که بهدلیل اعداد و ارقام! از لحاظ تاریخی، ماینرهای اتریوم بسیار بیشتر از ماینرهای بیت کوین درآمد داشتهاند. اگر درآمدها برعکس میشد، یعنی اگر هزینه دریافتی توسط ماینرهای بیت کوین و ماینرهای اتریوم جابهجا میشد و یا اگر بروزرسانی Merge دو سال پیش آماده بود، احتمالا پدیده فلیپنینگ تاکنون اتفاق میافتاد. در ادامه، این مسئله را بهطور مفصل بررسی میکنیم.

درآمد بیشتر ماینرهای اتریوم نسبت به بیت کوین

اگر فروش ناگهانی یا دامپ توسط ماینرها را یک عامل مهم در نظر بگیریم، این مسئله نیز بسیار مهم است که در چند سال اخیر، درآمد ماینرهای اتریوم نسبت به ماینرهای بیت کوین ۲.۵ تا ۴ برابر بیشتر بوده است:

در سال گذشته، ماینرهای بیت کوین ۱۶.۶ میلیارد دلار دریافت کردهاند، اما به ماینرهای اتریوم ۱۸.۴ میلیارد دلار پرداخت شده است. اگر در سال گذشته، درآمد ماینرهای اتریوم و بیت کوین جابهجا میشد، ماینرهای اتریوم ۶ میلیارد دلار بهدست آورده و میفروختند. در حالی که ماینرهای بیت کوین ۵۰ میلیارد دلار از دستاورد خود را به فروش میرساندند.

این نکته بسیار مهم است. توجه کنید که در سال گذشته، میزان اتریوم بهدست آمده و فروختهشده توسط ماینرهای اتریوم، ۱.۸ میلیارد دلار بیشتر از میزان بیت کوین بهدست آمده و فروختهشده توسط ماینرهای بیت کوین است. اگه درآمد این دو بلاکچین جابهجا شود، میزان بیت کوین بهدست آمده و فروختهشده توسط ماینرهای بیت کوین در سال ۲۰۲۱ تقریبا ۴۴ میلیارد دلار بیشتر از میزان اتریوم بهدست آمده و فروختهشده توسط ماینرهای اتریوم میشد.

پس با قاطعیت میتوان گفت که در سال ۲۰۲۱، هزینه استخراج اتریوم بسیار بیشتر از بیت کوین بود. بهطوری که اگر هزینهها بر عکس میشد، (در صورت یکسان بودن شرایط دیگر) بیت کوین به ۴۵.۸ میلیارد دلار سرمایه خالص اضافی نیاز داشت تا ارزش بازار این دو ارز دیجیتال مثل امروز باشد.

این اعداد و ارقام بزرگ (مخصوصا این مسئله که فشار فروش اتریوم نسبت به ارزش بازار آن بسیار بیشتر بوده است)، یکی از مهمترین عوامل رخ ندادن فلیپنینگ تا به امروز است.

امپراطوری که هیچوقت امپراطور نبود

در آینده چه اتفاقی خواهد افتاد؟ اتریوم با تغییر الگوریتم خود به گواه اثبات سهام (PoS)، فروش ناگهانی از سمت ماینرها را حذف کرده است. اکنون ما در مسیر سودآوری و افزایش مقیاسپذیری با راهکارهای لایه دوم هستیم و وب ۳ در حال رشد و جهانیشدن است. اتریوم به اقتصادی تبدیل شده است که برای همه سودآور و پربار است.

در سالهای آینده و بهدلایل ذکر شده، Flippening و پیشیگرفتن ارزش بازار بیت کوین از ارزش بازار اتریوم به احتمال ۹۹ درصد رخ خواهد داد. مگر اینکه اتفاق بسیار نادری بیفتد. مثلا موجودات فضایی بیایند و ما را مجبور کنند که فقط از بیت کوین بهعنوان ارز جهانی استفاده کنیم! سودآوری اتریوم، هزینه کم اعتبارسنجی، رشد چشمگیر برنامههای غیرمتمرکز و احساسات مثبت از سمت خیرخواهان بیطرف، صنعت ارز دیجیتال را در مسیر فلیپنینگ و به سمت یک دوره پسا-بیت کوین به پیش میبرد.

سقوط امپراطوری بیت کوین

روزی که پدیده فلیپنینگ رخ دهد، یک روز جنجالی و دیدنی خواهد بود. البته احتمال دارد که برای مدت کوتاهی فلیپنینگ دوباره لغو شود (بیت کوین دوباره به ارز برتر تبدیل شود). اما در میانمدت، این اتفاق یک تغییر یکطرفه خواهد بود و بیت کوین به یک ارز دیجیتال کمارزش در سبد سرمایهگذاران قدیمی تبدیل خواهد شد.

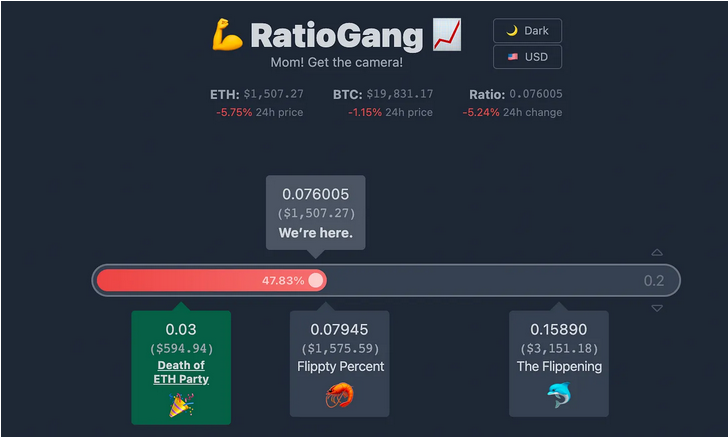

متاسفانه در زمان ریزش آهسته و سقوط شدید بیت کوین، بسیاری از سرمایهگذاران خوش نیت ارز دیجیتال و وب ۳ سرمایه زیادی را از دست خواهند داد. بهطور خلاصه، به نظر میرسد که ۴۰ درصد بودن دامیننس بیت کوین در دوره قبل از انتقال اتریوم به PoS و همچنین قبل از تغییرات مقیاسپذیری اتریوم که بهلطف رشد راهکارهای لایه ۲ در سال ۲۰۲۰ میسر شد، تا حد زیادی انعکاسی و وابسته به شرایط بوده است. در حال حاضر، شاخص فلیپنینگ به ۵۰ درصد بسیار نزدیک شده است.

همزمان با پیشی گرفتن اتریوم از بیت کوین، به یک نقطه عطفی خواهیم رسید که نشانههای وقوع حتمی فلیپنینگ ظاهر خواهد شد و شاخص فلیپنینگ بهطور ناگهانی از ۷۰ به ۱۰۰ درصد یا از ۸۰ به ۱۲۰ درصد و حتی بیشتر خواهد رسید. و این یعنی پایان دوره حکمرانی بیت کوین.

مزیت فلیپنینگ برای صنعت ارز دیجیتال: ظهور یک دوره جدید و سالمتر

احتمالا در سالهای آینده تمام سرمایهگذاران ارز دیجیتال و اکثریت هولدرهای امروز بیت کوین به گذشته نگاه خواهند کرد و متوجه خواهند شد که ایده برتری همیشگی بیت کوین چقدر غیرمنطقی و ناکارآمد بود.

بهطور خلاصه:

- بیت کوین ذاتا یک سرمایهگذاری ناپایدار است، هیچ لایه کاربردی و اپلیکیشنی ندارد، درآمد قابلتوجهی ندارد و همیشه اینگونه خواهد ماند.

- استخراج بیت کوین هیچوقت به نفع ESG (عوامل زیست محیطی، اجتماعی و حاکمیت شرکتی) نخواهد شد، حتی اگه بخش اعظمی از روند استخراج کاملا پاک باشد.

- بیت کوین بخش بزرگی از سرمایه، توجه و نقدینگی را به سمت خود جذب میکند. اما این سرمایه و نقدینگی میتوانست به اتریوم و دیگر اکوسیستمهایی وارد شود که بهطور مستقیم به پیشرفت جهان کمک میکنند.

نویسنده مقاله از دو سال پیش به وقوع پدیده فلیپنینگ معتقد است و باور او همچنان تغییری نکرده است:

جمعبندی

پدیده فلیپنینگ یا پیشی گرفتن ارزش بازار اتریوم از ارزش بازار بیت کوین حتمی است و به احتمال زیاد رخ خواهد داد چون بیت کوین علاوه بر اینکه قادر به تولید ارزش نیست، رفتهرفته ارزش خود را از دست میدهد. فلیپنینگ در بازار ارز دیجیتال خوب است. چون قرار گرفتن یک دارایی غیرقابل سرمایهگذاری و کاهنده ارزش در جایگاه رهبری این صنعت، شرایط را ناپایدار و ناسالم میکند. و ما برای پایداری و سلامتی این صنعت، به نسل سوم وب و سرمایهگذاری در آن نیازمندیم. سرنوشت بیت کوین این است که فلیپنینگ را پشت سر بگذارد و نهایتا به یک دارایی قابل احترام و دوست داشتنی تبدیل شود. دوره سالم صنعت ارز دیجیتال، پس از فلیپنینگ آغاز خواهد شد. دورهای که این صنعت مطابق با ESG است، هزینهها کاهش یافته است، سودها از برنامههای باارزش به دست میآیند، وب ۳ جهانی میشود و اتریوم به یک لایه پرداخت جهانی برای تمام بشریت تبدیل میشود. در مقاله فوق، مزیت فلیپنینگ برای صنعت ارز دیجیتال را بررسی کردیم. نظر شما درباره پدیده فلیپنینگ و احتمال رخ دادن آن چیست؟ آیا فلیپنینگ قطعا رخ خواهد داد؟ دیدگاه خود را با ما بهاشتراک بگذارید.