علیرغم اینکه بیت کوین روز گذشته از ۷۰٬۰۰۰ دلار عبور کرد، قیمت این ارز دیجیتال دوباره به زیر این سطح بازگشت و در حال تثبیت شدن است. همزمان، دادههای آنچین نشان میدهد سرمایهگذاران بلندمدت برای نخستین بار از دسامبر سال ۲۰۲۳ شروع به انباشت مجدد بیت کوین کردهاند.

در کنار تغییرات قیمت بیت کوین، به دنبال تایید تاریخی ETFهای اسپات اتریوم در آمریکا، قیمت این ارز دیجیتال بیش از ۲۰٪ افزایش یافت و حالا همه نگاهها به این دو ارز دیجیتال معطوف شده است.

در حال حاضر، علیرغم تثبیت طولانیمدت قیمت بیت کوین و اتریوم و نوسانات این دو ارز دیجیتال از ماه مارس تاکنون، نشانههایی از بهبود و قدرتنمایی آنها وجود دارد. همزمان با غافلگیری بازار توسط کمیسیون بورس و تایید ETFهای اسپات اتریوم، جریان سرمایه خالص ETFهای اسپات بیت کوین پس از چهار هفته منفی، بار دیگر مثبت شد که نشاندهنده بازگشت تقاضا از جانب سرمایهگذاران سنتی است. در سمت دیگر، فشار فروش سرمایهگذاران بلندمدت به میزان قابل توجهی کاهش یافته و دوباره شاهد انباشت بیت کوین توسط آنها هستیم. در این مطلب که از تحلیل هفتگی شرکت گلسنود برگرفته شده است، وضعیت فعلی بیت کوین و اتریوم را از دید دیتای آنچین زیر ذرهبین میبریم و این دادهها را تحلیل میکنیم.

شباهت بازار فعلی با چرخه ۲۰۱۵-۲۰۱۷

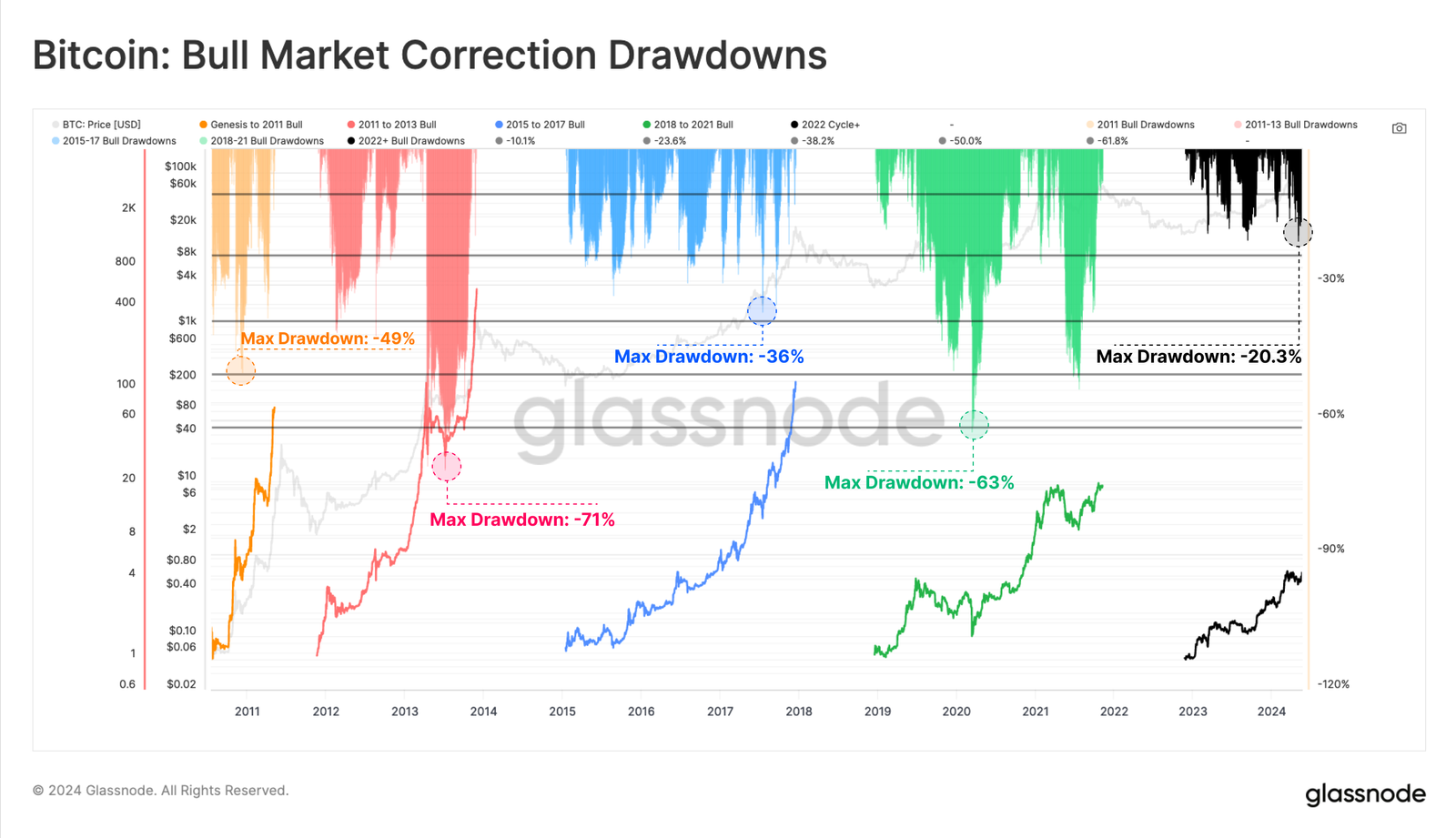

پس از شدیدترین سقوط قیمت بیت کوین از زمان ورشکستگی صرافی FTX، این ارز دیجیتال دوباره گارد صعودی به خود گرفت و در تاریخ ۲۰ می (۳۱ اردیبهشت ۱۴۰۳) به ۷۱٬۰۰۰ دلار رسید. اگر نگاهی به گذشته بیندازیم میبینیم الگوی اصلاحی بیت کوین در بازار صعودی سال ۲۰۲۳-۲۰۲۴ به طور قابل توجهی به بازار صعودی سال ۲۰۱۵-۲۰۱۷ شباهت دارد.

بازار صعودی سال ۲۰۱۵-۲۰۱۷ در زمانی رخ داد که بیت کوین هنوز نابالغ بود و هیچ بازار مشتقاتی برای آن عرضه نشده بود. در آن دوره، قیمت بیت کوین صرفا به خاطر فعالیت سرمایهگذاران در بازار اسپات افزایش یافت، اتفاقی که در بازار فعلی، با راهاندازی ETFهای اسپات آمریکایی دوباره شاهد آن هستیم و وجه تشابه این دو چرخه محسوب میشود.

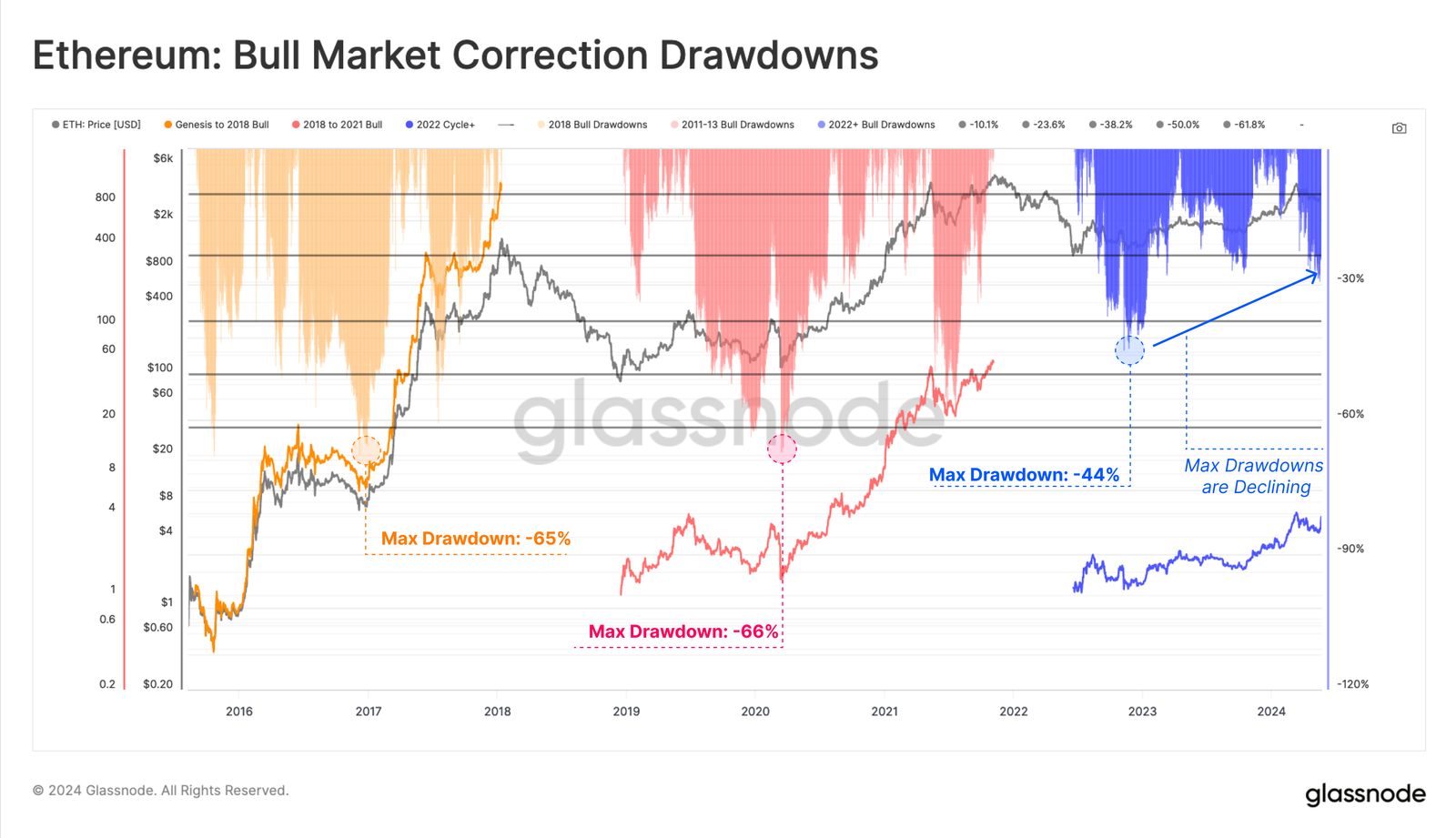

همانطور که در سری تحلیلهای آنچین قبلی بررسی کردیم، شدت اصلاحات قیمت اتریوم از زمان ریزش ناشی از ورشکستگی FTX تاکنون، نسبت به چرخههای قبلی کاهش یافته که نشاندهنده افزایش انعطافپذیری بازار بین اصلاحات متوالی و کاهش نوسانات است.

با این حال، در این بازه قیمت اتریوم نسبت به بیت کوین آهستهتر بهبود یافته است. علاوه بر این، در دو سال گذشته، دومین ارز دیجیتال بزرگ بازار در مقایسه با سایر ارزهای بزرگ عملکرد ضعیفتری داشته و این عملکرد به خوبی در تغییرات قیمت جفت ارز اتریوم/بیت کوین (ETH/BTC) مشخص است.

با این حال، به نظر میرسد تایید شدن ETFهای اسپات اتریوم توسط کمیسیون بورس در این هفته و غافلگیری بازار بتواند جرقه لازم را برای رشد دوباره اتریوم و بهبود جفت ارز اتریوم/بیت کوین فراهم کند.

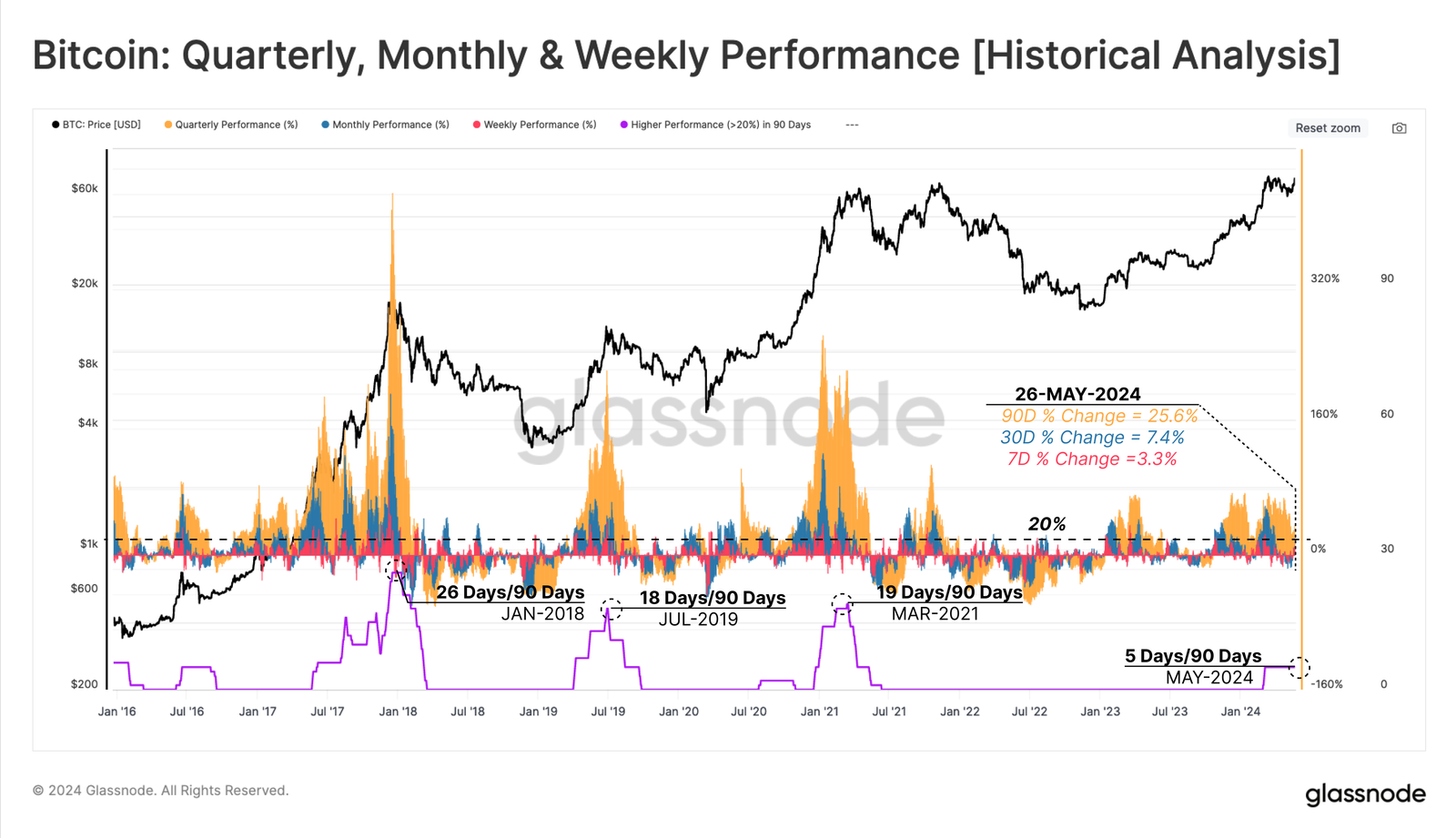

برای درک بهتر وضعیت بیت کوین، عملکرد این ارز دیجیتال را در تایمفریمهای هفتگی، ماهانه و سهماهه بررسی میکنیم. بیت کوین به ترتیب در این بازهها ۳.۳٪، ۷.۴٪ و ۲۵.۶٪ رشد کرده که عملکرد قابل توجهی است.

برای مشخص کردن دورههای شدیدا صعودی بیت کوین، میتوانیم تعداد روزهایی که در یک بازه ۹۰ روزه، بیت کوین در سه تایمفریم مذکور بیش از ۲۰٪ افزایش یافته را مشخص کنیم. در سهماهه اخیر، بیت کوین تنها ۵ روز این وضعیت را تجربه کرده است.

در چرخههای قبلی این عدد بین ۱۸ تا ۲۶ روز متغیر بود که نشان میدهد بازار فعلی در مقایسه با چرخههای گذشته محدودتر شده است.

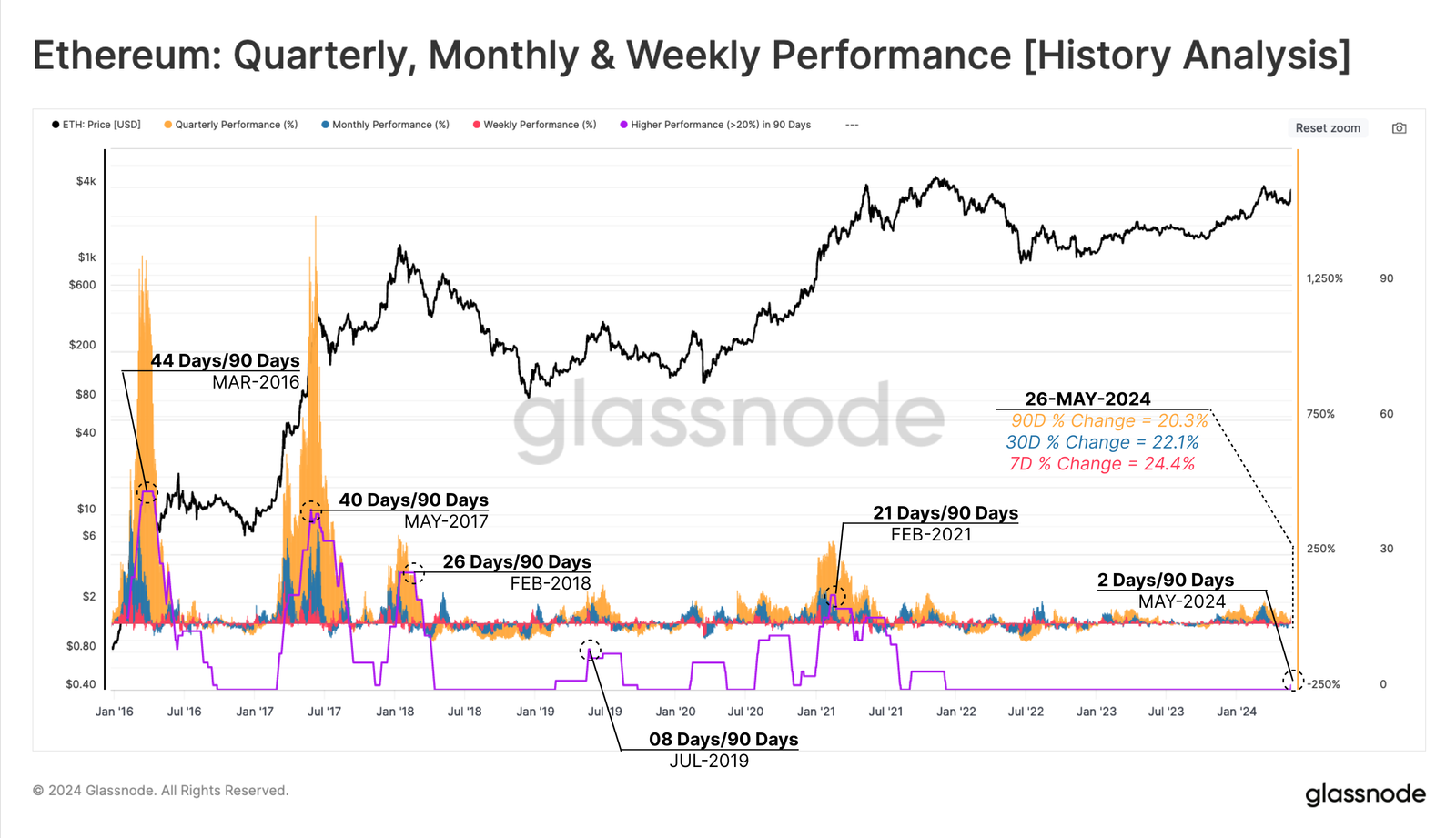

اگر همین کار را برای اتریوم تکرار کنیم، میتوانیم تاثیر چشمگیر تایید ETFهای اسپات این ارز دیجیتال را مشاهده کنیم. اخبار ناشی از تایید ETF به فشار خرید تقریبا آنی در بازار منجر شد و برای اولین بار از اواخر سال ۲۰۲۱، قیمت اتریوم را در هر سه تایم فریم هفتگی، ماهانه و سهماهه بیش از ۲۰٪ افزایش داد.

اگر تاثیر قابل توجهی که ETFهای اسپات از ابتدای سال بر بیت کوین گذاشتهاند را در نظر بگیریم، جفت ارز اتریوم/بیت کوین احتمالا مسیر امیدوارکنندهای در پیش خواهد داشت.

بازگشت دوباره سرمایهگذاران به ETFها

قیمت بیت کوین اوایل ماه مارس قاطعانه اوج ۷۳٬۰۰۰ دلاری را به ثبت رساند. همزمان با این اتفاق، سرمایهگذاران بلندمدت بخش قابل توجهی از کوینهای خود را به فروش رساندند که به اصلاح و تثبیت قیمت منجر شد. با گذشت زمان و کاهش قیمتها، شاهد «خستگی فروشندگان» بودیم و کم کم خرید دوباره بیت کوین در میان سرمایهگذاران قوت گرفت.

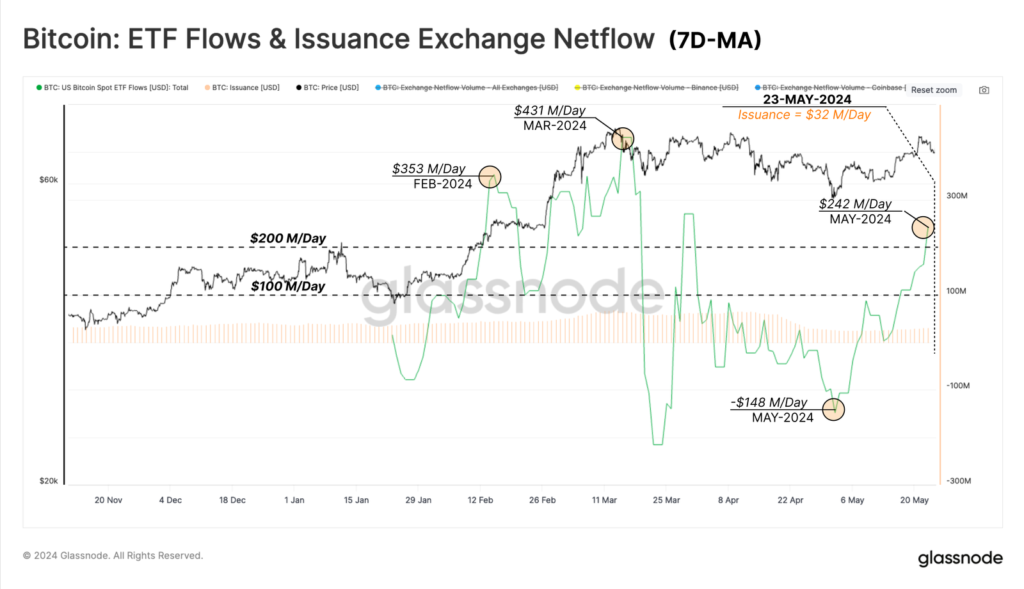

این روند در جریان سرمایه ETFهای بیت کوین نیز مشهود است. در طول ماه آپریل جریان خروجی سرمایه از ETFهای اسپات بیت کوین به طور قابل توجهی افزایش یافت و در زمان ثبت کف ۵۷٬۵۰۰ دلاری، به ۱۴۸ میلیون دلار در روز رسید. با این حال، این یک فشار فروش کوتاهمدت بود و از آن زمان روند به طور چشمگیری تغییر کرده است.

هفته گذشته، ETFها جریان ورودی ۲۴۲ میلیون دلاری را در روز به ثبت رساندند که نشاندهنده بازگشت تقاضای خرید است. با درنظر گرفتن فشار فروش روزانه ماینرها (۳۲ میلیون دلار در روز)، این فشار خرید تقریبا ۸ برابر بیشتر است که تاثیر قابل توجه ETFها بر بازار و تاثیر اندک هاوینگ را نشان میدهد.

بازگشت به فاز سرخوشی

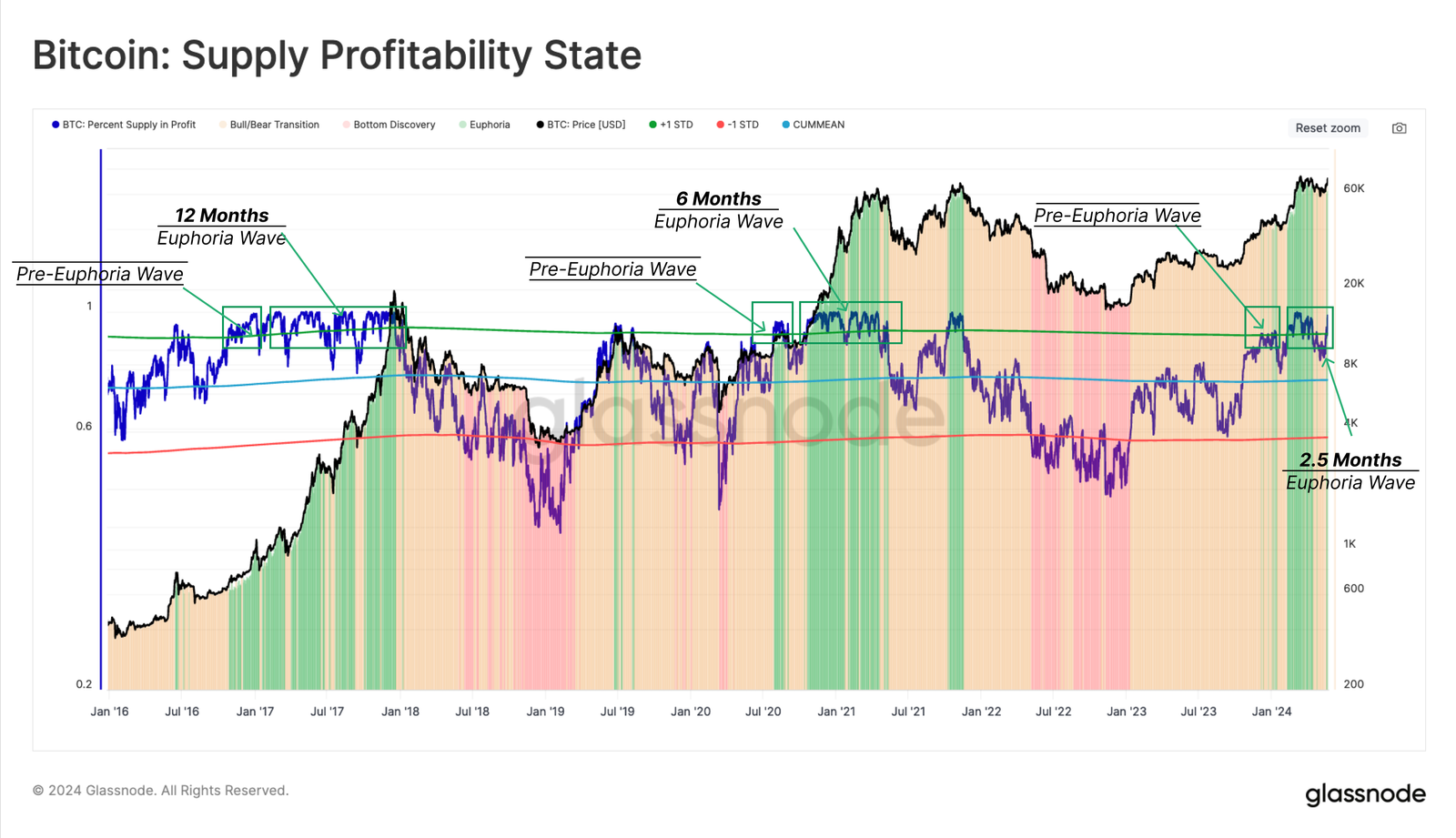

درصد عرضه در سود بیت کوین اطلاعات ارزشمندی از چرخههای بازار در اختیارمان قرار میدهد. در مراحل اولیه بازارهای صعودی، زمانی که قیمت در تلاش است تا اوج قبلی را پس بگیرد، درصد عرضه در سود از ۹۰٪ فراتر میرود. این نشاندهنده آغاز فاز پیش از سرخوشی است و از نظر تاریخی، سرمایهگذاران را به فروش و سیو سود ترغیب میکند.

این فشار فروش معمولا به هولدرهای بلندمدت بیت کوین نسبت داده میشود که از فرصت افزایش قیمت برای خروج از بازار استفاده میکنند. این هولدرها در سراسر بازار نزولی قبلی نوسانات زیادی را متحمل شدهاند و بدیهی است با صعودی شدن وضعیت، تصمیم به فروش بگیرند.

پس از اینکه بیت کوین رکوردشکنی میکند و به فاز کشف قیمت وارد میشود، فاز سرخوشی آغاز میشود. در این فاز، عرضه در سود برای ۶ تا ۱۲ ماه در حوالی آستانه ۹۰٪ نوسان میکند. فاز سرخوشی فعلی نسبتا جوان است و حدود ۲.۵ ماه است که شروع شده است. در زمان نگارش این مطلب، حدود ۹۳.۴٪ از عرضه بیت کوین در سود قرار دارند.

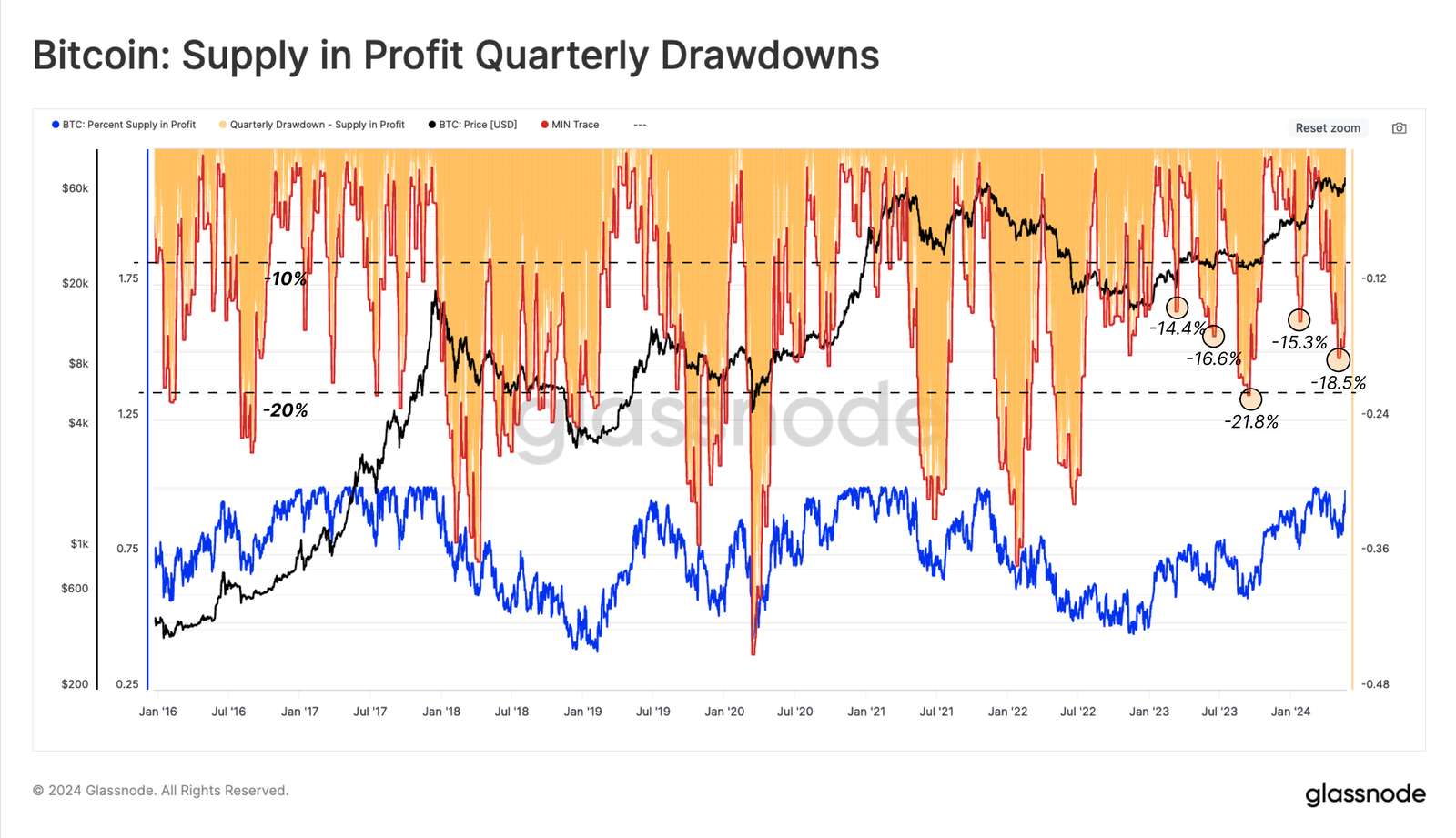

برای درک وضعیت بازار در زمان اصلاح قیمت، میتوان از شاخص «ضرر تحقق نیافته» نیز استفاده کرد. در حوالی اوج قیمت، معمولا این شاخص وضعیت خریدارانی که در سقف خریداری کردهاند را نشان میدهد و به واسطه آن میتوان درصد عرضهای از بیت کوین که در ۹۰ روز اخیر خریداری شده و در ضرر قرار گرفته را ارزیابی کرد.

این ریزش زمانی رخ میدهد که سرمایه جدید به بازار وارد میشود و فشار فروش را در طول یک روند صعودی جذب میکند اما به دنبال آن پس از اصلاح قیمت، سرمایهگذاران جدید به ضرر وارد میشوند.

ضرر تحقق نیافته در بازار فعلی نیز نسبتا مشابه چرخه صعودی ۲۰۱۵-۲۰۱۷ است که باز هم نشاندهنده وضعیت نسبتا قوی بازار است. این نشان میدهد پس از سقفهای محلی، تعداد زیادی کوین در سقف قیمت خریداری نشدهاند.

نگاهی به وضعیت هولدرهای بلندمدت

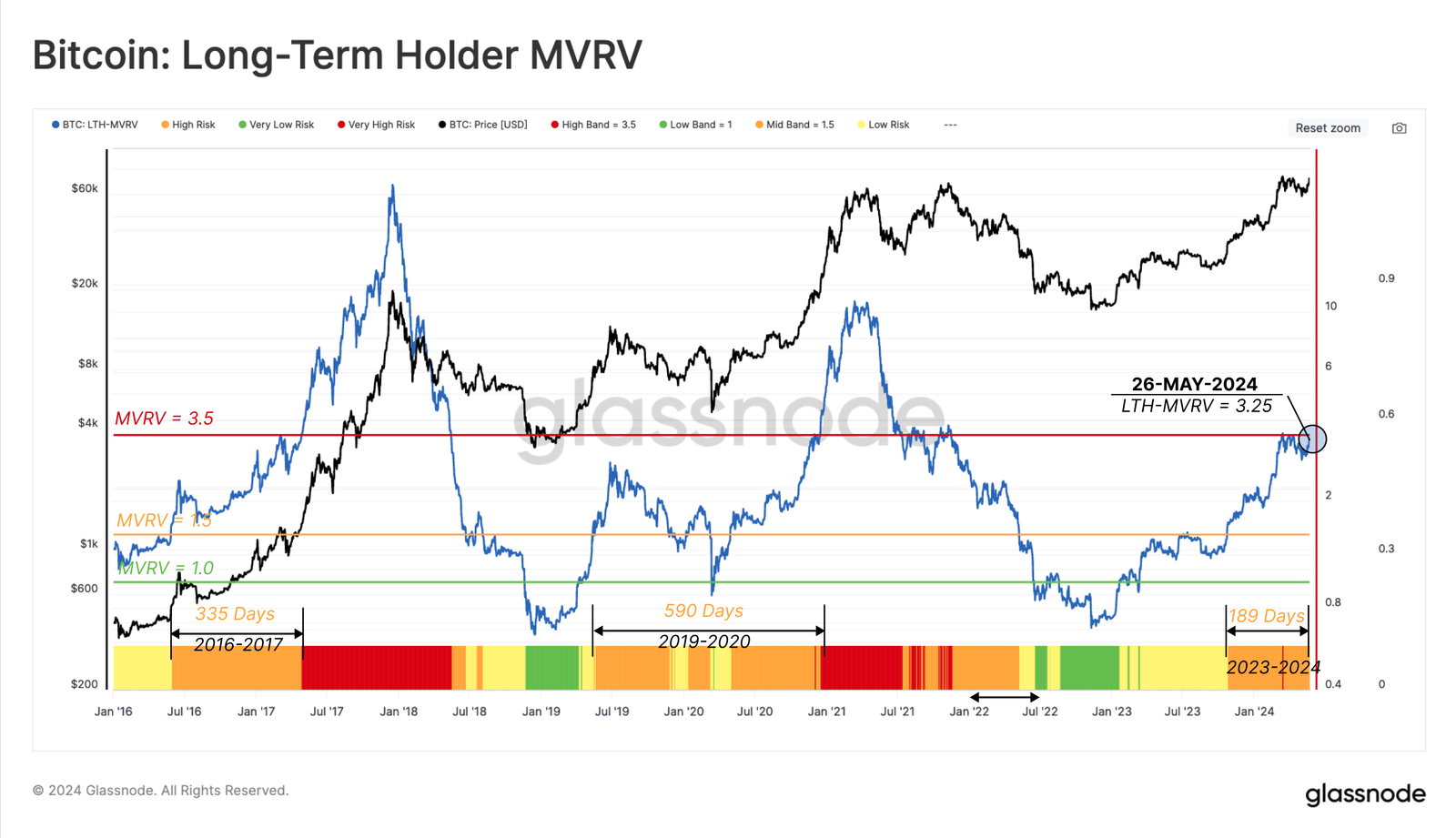

با افزایش قیمت بیت کوین به دنبال رشد تقاضای خرید، فشار فروش از سوی هولدرهای بلندمدت زیادتر میشود. بنابراین، میتوانیم سود تحقق نیافته این هولدرها را به عنوان شاخصی از انگیزه آنها برای فروش و سود تحقق یافته آنها را به عنوان ابزاری برای سنجش فشار فروش واقعی آنها استفاده کنیم.

نسبت ارزش بازار به ارزش تحقق یافته (MVRV) هولدرهای بلندمدت نشاندهنده میانگین سود تحقق نیافته آنهاست. از نظر تاریخی، زمانی که این شاخص به زیر ۱.۵ سقوط کند، شاهد بازار خرسی و در زمان عبور از ۳.۵، شاهد بازار صعودی هستیم و این وضعیت میتواند یک تا دو سال به طول بیانجامد.

در صورتی که روند صعودی بازار همچنان پایدار بماند و بیت کوین باز هم اوج جدیدی را به ثبت برساند، سود تحقق نیافته هولدرهای بلندمدت افزایش خواهد یافت. این اتفاق انگیزه فروش این هولدرها را به طور قابل توجهی افزایش میدهد و میتواند به فشار فروشی منجر شود که کم کم از تقاضای خرید پیشی میگیرد.

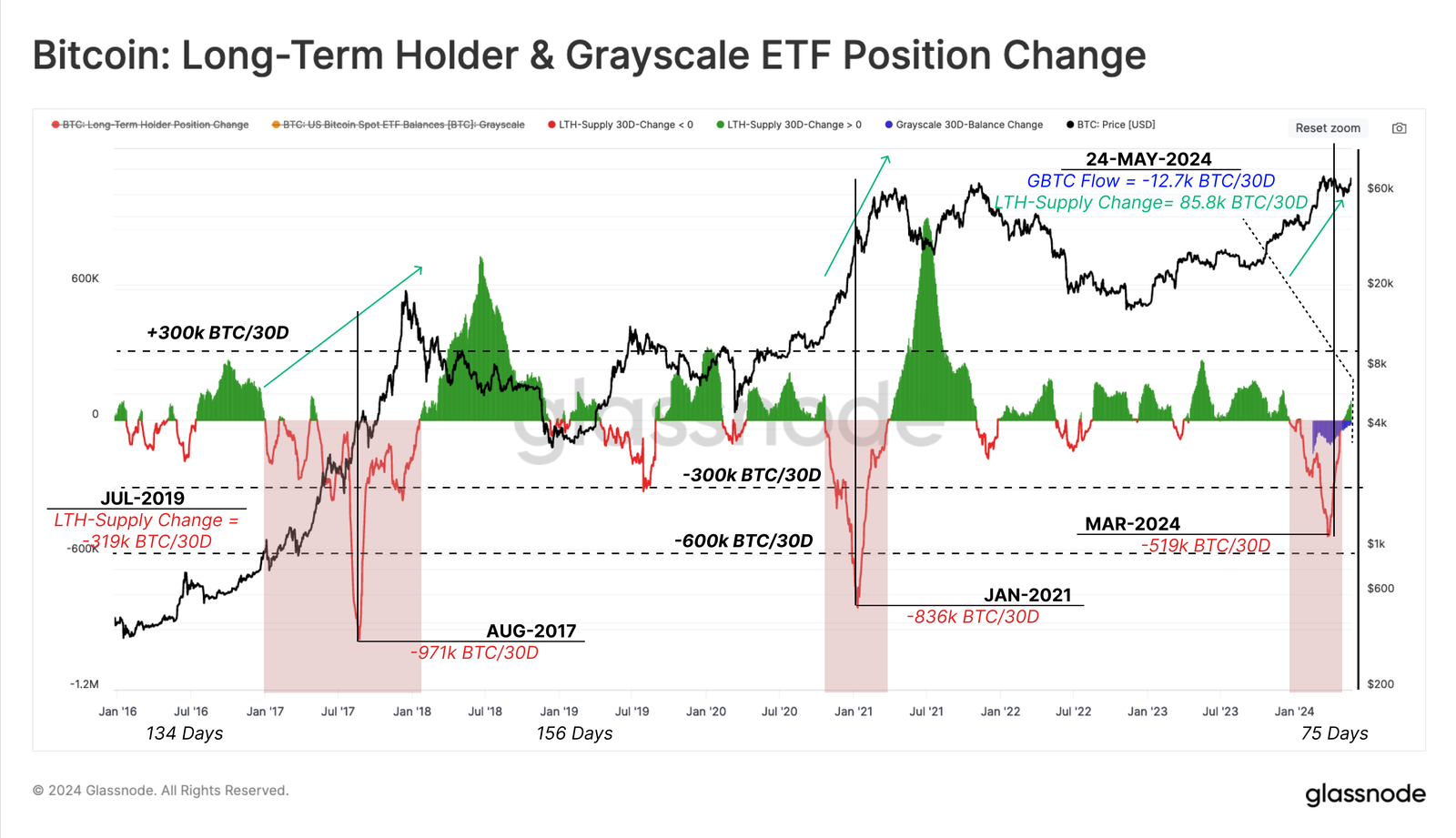

برای ارزیابی بهتر فشار فروش هولدرهای بلندمدت بیت کوین، تغییرات عرضه آنها را در بازههای ۳۰ روزه زیر ذرهبین میبریم. همانطور که در نمودار زیر مشخص است، همزمان با رکوردشکنی بیت کوین در ماه مارس، بازار اولین فشار فروش سنگین از جانب هولدرهای بلندمدت را تجربه کرد.

در دو بازار صعودی گذشته، هولدرهای بلندمدت ۸۳۶ تا ۹۷۱ هزار واحد بیت کوین را در ماه به فروش رساندهاند. اواخر ماه مارس این رقم به اوج ۵۱۹ هزار بیت کوین در ماه رسید که تقریبا ۲۰٪ از آن را میتوان به سرمایهگذاران ETF گری اسکیل نسبت داد.

پس از این فروش سنگین، تب و تاب بازار کمی کاهش یافت و دوباره سرمایهگذاران بلندمدت شروع به خرید کردند به طوری که عرضه در اختیار آنها در یک ماه بیش از ۱۲ هزار واحد افزایش یافته است.

سخن پایانی

از زمان رکوردشکنی بیت کوین و ثبت اوج ۷۳٬۰۰۰ دلاری، فشار فروش به طور قابل توجهی کاهش یافته و هولدرهای بلندمدت برای اولین بار از دسامبر ۲۰۲۳ دوباره به انباشت این ارز دیجیتال روی آوردهاند. همزمان، ETFهای بیت کوین نیز دوباره با جریان ورودی سرمایه همراه شدهاند که نشاندهنده تقاضای بالای خرید در بازار است.

در این بین، با تایید ETFهای اسپات اتریوم توسط کمیسیون بورس، شرایط یکسانی برای این ارز و بیت کوین فراهم شده است. این اتفاق پذیرش روزافزون داراییهای دیجیتال در بازارهای مالی سنتی را تقویت میکند و گام بزرگ رو به جلویی برای صنعت کریپتو محسوب میشود.