زمانی که شرکت مایکرواستراتژی در سال ۲۰۲۰ بخش بزرگی از خزانه خود را به بیتکوین اختصاص داد، این تصمیم برای بسیاری از فعالان مالی و مدیران وال استریت حرکتی جسورانه و حتی غیرقابل باور بود. در طول سالهای گذشته بیتکوین با ایفای نقش بهعنوان پوشش تورمی و ابزاری برای ذخیره ارزش، جایگاه خود را در ترازنامه شرکتهای بزرگ تثبیت کرد و عملا الگوی «خزانهداری دیجیتال» را بنا نهاد. اما امروز شاهد موج جدیدی هستیم که اینبار حول محور اتریوم شکل گرفته است؛ دارایی دیجیتالی که علاوه بر نقش ذخیره ارزش، امکان مشارکت در اکوسیستمهای نوآورانه همچون استیکینگ، دیفای و زیرساختهای اقتصاد دیجیتال را نیز فراهم میکند. از همین رو، پرسش مهمی که مطرح میشود این است که آیا اتریوم میتواند با تکیه بر این قابلیتها، مسیری مشابه با موفقیت بیتکوین را طی کند و حتی بازده پایدارتر و بالاتری را برای ترازنامه شرکتها به ارمغان بیاورد؟ در این مطلب تلاش میکنیم با مرور تجربه خزانهداری بیتکوینی مایکرواستراتژی و بررسی فرصتها و ریسکهای اتریوم، پاسخ روشنی برای آینده خزانهداری دیجیتال با اتریوم بیابیم. در این واکاوی جذاب با ما همراه باشید.

بررسی مدل خزانهداری بیت کوینی شرکت استراتژی

شرکت استراتژی (مایکرواستراتژی سابق) در سال ۲۰۲۰ با هدف حفظ ارزش شرکت در برابر تورم و استفاده از ظرفیت بیتکوین بهعنوان ذخیره ارزش، این دارایی دیجیتال را به سبد خزانه خود اضافه کرد. طبق گزارش گروه BCB، مایکل سیلر (Michael Saylor) دو دلیل مهم برای انتخاب بیتکوین داشت:

- هزینه سرمایه: به دلیل سیاستهای انبساطی، تورم ناشی از چاپ پول و بازده پایین داراییهای سنتی، نرخ هزینه سرمایه (Cost of capital) به حدود ۲۵٪ رسیده بود. منظور از «هزینه سرمایه» بازده موردنیاز برای پیشی گرفتن از تورم و منفعت بالقوهای است که در اثر صرفنظر کردن از سایرگزینهها و انتخاب یک گزینه (Opportunity costs) از دست میرود. در چنین وضعیتی، داراییهای سنتی مانند اوراق قرضه دیگر توانایی حفظ ارزش خود را نداشتند و بیت کوین جایگزین مناسبی بهنظر میرسید.

- قوانین مالیاتی: سازمان امور مالیاتی ایالات متحده بیتکوین را بهعنوان «دارایی» طبقهبندی میکند، نه «ارز». این موضوع باعث میشود نگهداری بیتکوین از نظر مالیاتی سادهتر از ارزها باشد.

همزمان با افزایش قیمت بیتکوین، مایکل سیلر برای خرید بیت کوینهای بیشتر اقدام به جذب سرمایه کرد و سود قابلتوجهی بهدست آورد. این تامین مالی عمدتا در دو بخش فروش «سهام» و «اوراق بدهی» انجام شد:

۱. سهام

- فروش سهام عادی در بازار: شرکت استراتژی سهام عادی (MSTR) خود را مستقیما در بازار سرمایه عرضه کرد.

- سهام ممتاز: این سهمها قابلتبدیل هستند و خریداران آنها سود ثابتی دریافت میکنند؛ اما مانند دارندگان سهام عادی حق رأی ندارند. بهطور مثال، خریداران سهام ممتاز STRF یا STRD براساس ارزش اسمی هر سهم (معادل ۱۰۰ دلار)، سالانه ۱۰٪ سود نقدی دریافت میکنند.

۲. اوراق بدهی

- اوراق قرضه قابلتبدیل: این ابزارهای بدهی دارای سررسید مشخص هستند؛ اما دارندگان آنها میتوانند اوراق خود را با قیمت تبدیل معین به سهام عادی کلاس A استراتژی تبدیل کنند. بهعنوان مثال، دارندگان اوراق قرضه قابلتبدیل «Convertible Senior Notes» با نرخ بهره ۰٪ و سررسید سال ۲۰۲۹، میتوانند اوراق خود را با قیمت از پیش تعیینشده ۶۷۲.۴۰ دلار به ازای هر سهم، به سهام عادی تبدیل کنند. این رقم حدود ۵۵٪ بالاتر از قیمت سهام در زمان انتشار اوراق است و همین موضوع باعث میشود احتمال رقیقشدگی (Dilution) یا تضعیف سهام به تعویق بیفتد. دایلوشن زمانی رخ میدهد که یک شرکت با انتشار اوراق جدید، درصد مالیکت سهامداران فعلی را کاهش دهد.

پیش از اینکه سراغ ادامه مطلب برویم، اجازه دهید با دو شاخص مهم این مبحث آشنا شویم:

- ارزش خالص دارایی (Net Asset Value): شاخصی در بورس اوراق بهادار است که برای ارزیابی و برآورد ارزش ذاتی و واقعی داراییهای شرکت سرمایهگذاری استفاده میشود و از طریق کسر بدهی از ارزش روز آن شرکت بهدست میآید.

- ارزش خالص دارایی بازار (market Net Asset Value): معیاری است که نشان میدهد ارزش واقعی هر سهم یک شرکت چقدر با داراییهایی که در اختیار دارد، بهویژه بیت کوین، همخوانی دارد. اگر قیمت سهم بیشتر از این عدد باشد، یعنی سهم با قیمت بالاتری نسبت به ارزش واقعیاش معامله میشود. این شاخص از طریق تقسیم ارزش بازار شرکت بر ارزش فعلی ذخایر توکنهای آن بهدست میآید.

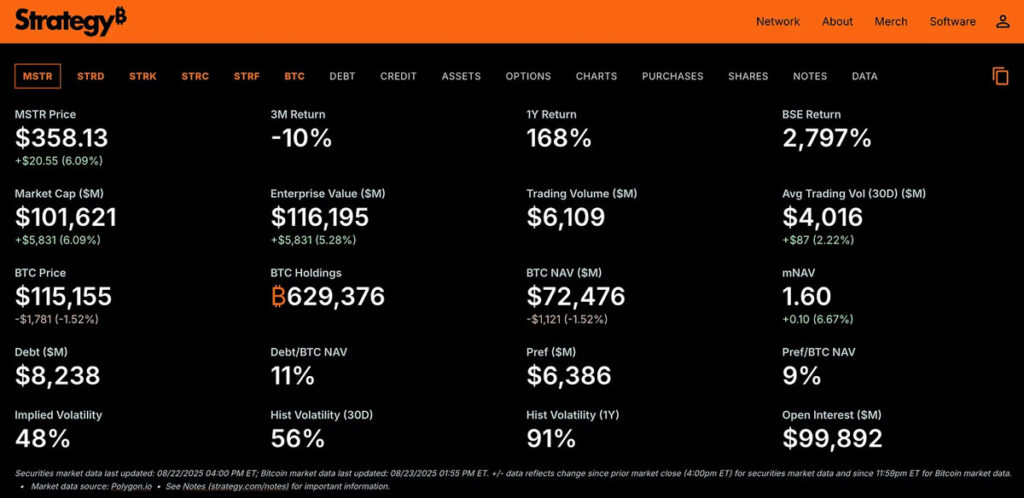

شرکت استراتژی با جذب سرمایه از طریق سهام و اوراق بدهی، ذخایر بیتکوین خود را به حدود ۶۳۰ هزار واحد افزایش داد که ارزش تقریبی آن تا آگوست ۲۰۲۵ نزدیک به ۷۲.۵ میلیارد دلار برآورد شده است. همچنین، شاخص ارزش خالص دارایی بازار (mNAV) شرکت استراتژی که تفاوت میان ارزش بازار و ارزش واقعی ذخایر بیت کوین آن را نشان میدهد، بالای ۱.۶ اعلام شده است.

نکته کلیدی اینجاست که چون mNAV بالاتر از ۱ است، شرکت میتواند سهام جدید را با قیمتی بیشتر از ارزش خالص دارایی (NAV) هر سهم بفروشد. مثلا اگر mNAV برابر ۱.۶ و ارزش خالص دارایی هر سهم ۱۰۰ دلار باشد، سهام جدید به قیمت ۱۶۰ دلار عرضه میشود. این تفاوت ۶۰ دلاری بهطور مستقیم به نقدینگی شرکت اضافه و صرف خرید بیتکوینهای بیشتر میشود. در نتیجه، ارزش خالص دارایی هر سهم افزایش مییابد، اعتماد سرمایهگذاران تقویت میشود و چرخه مثبتی شکل میگیرد.

شرکت استراتژی به لطف این روش تأمین مالی اهرمی توانسته بسیار بیشتر از نقدینگی واقعی خود بیتکوین خریداری کند. محدوده mNAV این شرکت در سال ۲۰۲۵ بین ۱.۶ تا ۲.۱ متغیر بوده و ارزش سازمانی آن (شامل ارزش بازار، اوراق بدهی، سهام ممتاز و داراییهای نقدی) از ارزش بازار بیتکوینهایش فراتر رفته است. در آگوست ۲۰۲۵، ارزش سازمانی مایکرو استراتژی حدود ۱۱۶ میلیارد دلار بود، در حالی که ارزش ۶۳۰ هزار واحد بیتکوین آن ۷۲.۵ میلیارد دلار تخمین زده شد. بنابراین حفظ mNAV بالاتر از ۱، بازتابی از اعتماد سرمایهگذاران به توانایی شرکت در افزایش بیتکوین بهازای هر سهم است؛ آن هم از طریق روشهای تامین مالی کمهزینه مانند عرضه اوراق قرضه قابلتبدیل با نرخ بهره ۰٪ یا فروش مستقیم سهام در بازار.

این روش در مقایسه با وامهای بانکی سنتی که معمولا نرخ بهره بالاتری دارند، بهصرفهتر است و همچنین بهخاطر طراحی بدهیهای بدون حق رجوع (Non-recourse debt)، از خزانه بیتکوینی شرکت در برابر سقوط شدید قیمت محافظت میکند؛ زیرا در این ساختار، طلبکاران تنها به شروط اوراق دسترسی دارند و نمیتوانند نسبت به بیتکوینها یا سایر داراییهای شرکت ادعایی داشته باشند.

استفاده از چنین اهرمی باعث میشود بازده سرمایهگذاران افزایش پیدا کند. بهطور مثال، اگر قیمت بیتکوین ۱۰٪ رشد کند، به دلیل افزایش mNAV ارزش سهام استراتژی بیش از ۱۰٪ افزایش مییابد. البته این موضوع روی دیگری هم دارد و در صورت افت قیمت بیتکوین، زیانها نیز به شکل مضاعف بیشتر میشوند.

همانطور که در تصویر بالا میبینید مدل جذب سرمایه ۸۴ میلیارد دلاری استراتژی نشان میدهد که استفاده از اهرم مالی میتواند mNA بالا را حفظ کند و در عین حال الگویی برای استراتژی خزانهداری آلتکوینها باشد.

حالا سوال این است که چرا بسیاری از شرکتهای بورسی به سمت خزانهداری اتریوم حرکت کردهاند و آیا استفاده از مدلهای اهرمی مشابه در این زمینه میتواند کارساز باشد یا خیر؛ زیرا همانطور که فهمیدیم این روش از یک طرف بازدهی بالایی را فراهم میکند و از سوی دیگر با ریسکهای بیشتری همراه است.

خزانهداری دیجیتال با طعم اتریوم

حالا که متوجه شدیم مدل تأمین مالی اهرمی استراتژی چطور منجر به تقویت خزانه بیتکوینی این شرکت شده است، پرسش بعدی این است که آیا این الگو را میتوان به آلتکوینهایی مانند اتریوم نیز تعمیم داد؟

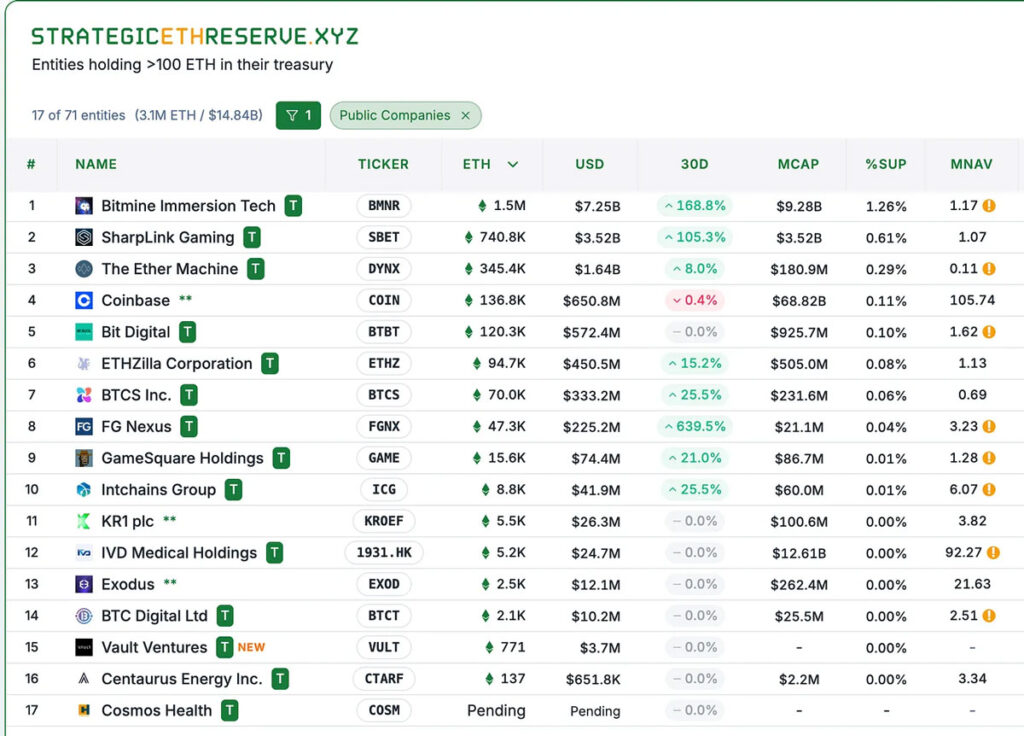

لیست بالا ۸ شرکت سهامی عام (بهاستثنای صرافیهای متمرکز مانند کوینبیس) را نشان میدهد که تاکنون در مسیر ایجاد خزانههای دیجیتال با اتریوم گام برداشتهاند. برخی از این شرکتها مانند BTCS Inc بهطور مستقیم در فعالیتهای مرتبط با رمزارزها مانند استخراج بیتکوین فعالیت دارند، در حالی که برخی دیگر بهطور غیرمستقیم وارد این حوزه شدهاند. بهطور مثال، شارپلینک گیمینگ (با نماد بورسی SBET) با انتصاب جوزف چالوم (Joseph Chalom)، رئیس اسبق بخش داراییهای دیجیتال بلک راک، بهعنوان هممدیرعامل گام مهمی در این راستا برداشته است.

دلایل اصلی گرایش این شرکتها به انباشت و خزانهداری اتریوم را میتوان در چند محور خلاصه کرد:

- پتانسیل رشد: ارزش بازار ارز دیجیتال اتر (ETH) در مقایسه با بیت کوین کمتر است و این یعنی فضای رشد بیشتری دارد. بههمین دلیل سرمایهگذاران اتریوم میتوانند بازده و پاداش ریسکزدایی شده (Risk-adjusted returns) بهتری نسبت به بیت کوین بهدست آورند. بهعنوان نمونه، نرخ رشد مرکب سالانه (CAGR) اتریوم در پنج سال گذشته (از سال ۲۰۲۰) حدود ۶۲.۸٪ بوده است. البته باید توجه داشت که بازده گذشته تضمینی برای موفقیت آینده نیست.

- بازدهی استیکینگ: مزیت دیگر اتریوم امکان دریافت سود از طریق استیکینگ است. بهعبارت دیگر، شرکتها علاوهبر رشد قیمت اتریوم، میتوانند از محل سپردهگذاری داراییهای خود نیز سود به دست بیاروند. اگر یک شرکت تصمیم بگیرد ۱۰۰ دلار اتریوم را به شکل دائمی در پرتفوی خود نگه دارد، با فرض نرخ تنزیل بازده ۲۰٪ و بازده استیکینگ ۵٪، این شرکت تنها از محل استیکینگ میتواند حدود ۲۵٪ به mNAV خود اضافه میکند.

- نوآوری: شرکتهایی که این آلتکوینها را در اختیار دارند، بهطور فعال در توسعه اکوسیستمهای نواورانه مانند استیکینگ اتر، دیفای یا برنامههای غیرمتمرکز مشارکت میکنند. این رویکرد نقشی فراتر از کارکرد «ذخیره ارزش» بیتکوین دارد.

- پیشگام بودن: همانطور که مایکرو استراتژی در سال ۲۰۲۰ با ایجاد خزانه بیتکوین خود یک نقطه عطف تاریخی را رقم زد، شرکتهای پیشگام در خزانهداری اتریوم نیز میتوانند جایگاه مشابهی را برای خود بسازند. این رویکرد با جلب توجه سرمایهگذاران، نسبت ریسک به ریوارد جذابی را هم ایجاد میکند؛ زیرا با افزایش پذیرش نهادی، تقاضای خرید اتر افزایش مییابد. افزون بر این، به نظر میرسد برخی شرکتها در تلاش هستند تا پیش از دیگران جایگاه «بزرگترین دارنده اتریوم» را به دست آورند و اعتبار و پتانسیل جذب سرمایه خود را افزایش دهند.

عوامل موفقیت در خزانهداری کریپتویی شرکتها

در نگاه اول راز موفقیت شرکتهای خزانهداری کریپتویی بهخاطر مدلهای پیچیده و مبهمی است که وعده رشدهای نجومی میدهند؛ مدلهایی که مدعی میشوند فلان توکن خاص در چند سال آینده صد برابر میشود. اما واقعیت این است که موفقیت آنها از نحوه اجرای راهبردها بهویژه دو عامل کلیدی «شتاب در انباشت دارایی» و «توانایی جذب سرمایه» نشات میگیرد. این دو عامل نقش مهمی در پایداری خزانههای مبتنی بر آلتکوینها ایفا میکنند.

۱. شتاب انباشت

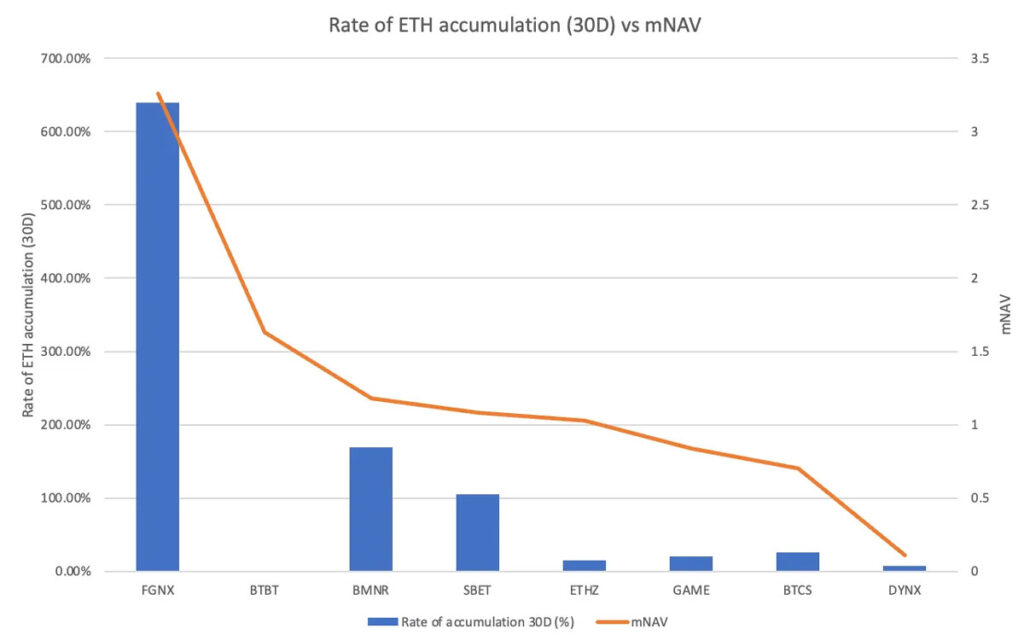

توانایی شرکتها در جذب سرمایه و میزان جسارتشان در اجرای استراتژیهای خرید سنگین اتریوم، عامل اصلی موفقیت آنها است. مقایسه نرخ انباشت اتریوم با mNAV شرکتها بهخوبی این موضوع را نشان میدهد.

برای مثال، شرکت افجی نکسوس(FGNX) با نرخ انباشت ۶۳۹٪ در ۳۰ روز بهطرز چشمگیری نسبت به سایر شرکتها پیشتاز است. این رشد عظیم ناشی از خرید اخیر ۲۰۰ میلیون دلاری اتریوم و اعلام برنامه این شرکت در جولای ۲۰۲۵ برای تصاحب ۱۰٪ از کل عرضه فعلی اتر است. بعد از آن، بیت ماین (BMNR) با ۱۶۹٪ و شارپلینک گیمینگ (SBET) با ۱۰۵٪ انباشت، جایگاه قابلتوجهی دارند و همچنان به ذخایر اتر خود اضافه میکنند. در مقابل، انباشت اتر در شرکتهایی مانند گیماسکوئر (GAME)، بیتیسیاس (BTCS) و اتر ماشین(DYNX) محدود و زیر ۳۰٪ بوده است، بیت دیجیتال (BTBT) نیز هیچ انباشت جدیدی نداشته است. نکته مهم این است که شرکتهایی با نرخ انباشت بالا مانند افجی نکسوس، بیت ماین و شارپلینک گیمینگ معمولا شاخص mNAV را بالاتر از ۱ حفظ کردهاند. تنها استثنا در حفظ mNAV بیت دیجیتال است که احتمالا بهخاطر توقف فعالیتهای ماینینگ بوده است و با تغییر رویکرد خود به سمت خزانهداری اتریوم، میتواند دوباره مورد استقبال بازار قرار بگیرد.

هرچه انباشت دارایی بالاتر باشد، شاخص mNAV نیز بالاتر میرود. نمونه بارز این روند، بیت ماین است است که اکنون با داشتن بیش از ۱.۵۲ میلیون واحد اتر بهعنوان «بزرگترین دارنده خزانه اتریوم در جهان» شناخته میشود. این موفقیت عمدتاً به لطف جذب سرمایههای سنگین از طریق عرضه مستقیم سهام (ATM) به دست آمده است. بهعلاوه، این شرکت هدفگذاری بزرگتری را برای جذب ۲۰ میلیارد دلار سرمایه جدید جهت خرید بیشتر اتریوم مطرح کرده است. شارپلینک گیمینگ نیز با مکانیزم مشابهی توانسته روند انباشت پایدار خود را ادامه دهد. در سوی دیگر، شرکتهای کندتر مانند DYNX با حدود ۳۴۵ هزار اتر و شرکت BTCS با ۷۰ هزار اتر عملاً افرایش خالص اندکی داشتهاند؛ بهویژه BTCS که به جای انباشت صرف، بیشتر بر پرداخت سود سهام بهصورت اتریوم تمرکز کرده کرده است.

این دادهها نشان میدهد که شرکتهایی مانند افجی نکسوس، بیت ماین و شارپلینک گیمینگ که بهطور فعال و مداوم ذخایر اتر خود را افزایش میدهند، اعتبار بیشتری در بازار دارند و mNAV آنها بالاتر از ۱ است. در مقابل، شرکتهایی که انباشت کُند یا نامنظم دارند، باید برای بهدست آوردن اعتماد و بهبود شاخص mNAV تلاش کنند. این یعنی، سرمایهگذاران تنها به حجم اتریوم موجود در ترازنامه نگاه نمیکنند؛ بلکه سرعت و تداوم انباشت را نیز عامل تعیینکنندهای برای ارزشگذاری شرکتها میدانند.

این الگو نشان میدهد که یک چرخه خودتقویت باید در جریان باشد؛ به این معنا که شرکتها برای بقا باید توانایی بالایی در جذب سرمایه و رشد خزانه متناسب با mNAV داشته باشند. اگر این شاخص بالاتر از ۱ باشد، شرکت میتواند با انتشار سهام جدید در قیمتهای بالاتر، پول نقد بیشتری جذب کند و ارزش خالص دارایی را به ازای هر سهم افزایش دهد. همین موضوع باعث افزایش اعتماد و جذب سرمایهگذاران بیشتر میشود و در نهایت به رشد پایدار خزانه کمک میکند.

اما در مقابل، کاهش شتاب در انباشت منجر به یک «مارپیچ مرگ» میشود. زمانی که نسبت mNAV به نزدیکی یا کمتر از ۱ برسد، جذب سرمایه سختتر میشود. در چنین شرایطی شرکت مجبور است سهام جدید را با قیمتی پایینتر بفروشد و همین موضوع ارزش هر سهم را کاهش میدهد. این چرخه نزولی شرکت را در وضعیت رکود قرار میدهد و زمینه را برای فروش استقراضی یا خروج سرمایه فراهم کند. بهطور مثال، شرکتهایی مانند DYNX و BTCS که پس از ادغام یا پرداخت سود سهام در قالب اتر با چالش مواجه شدهاند، رویکرد محتاطانهتری را برای جذب سرمایه درنظر گرفتهاند. همین احتیاط در استراتژی موجب کاهش اعتماد سرمایهگذاران به چشمانداز رشد آنها و درنتیجه تقلای شرکت برای حفظ ارزش mNAV شده است.

در مقابل، خزانههای بیتکوین وضعیت متفاوتی دارند. تاکنون بیش از ۷۹ شرکت عمومی حدود ۴.۵٪ از کل عرضه بیت کوین را در اختیار دارند، اما روند رشد آنها درحال کند شدن است. سهام حدود یکسوم این شرکتها کمتر از ارزش خالص داراییهایشان معامله میشوند و ارزش mNAV آنها کاهش یافته است. برای نمونه، نسبت mNAV سهام MSTR شرکت استراتژی که زمانی ۴ برابر ارزش خالص دارایی آن بود، امروز در اوج قیمت تاریخی بیتکوین تنها حدود ۱.۶۱ برابر است. افزون بر این، تمرکز بیشازحد ذخایر در دست یک بازیگر (استراتژی نسبت به نزدیکترین رقیب خود یعنی ماراتن دیجیتال ۱۲ برابر بیشتر بیت کوین دارد) عملاً فرصت رشد را برای دیگران محدود میکند. در حالیکه درخصوص خزانهداری اتریوم، وضعیت هنوز در مرحله آغازین است؛ بهطوری که بیت ماین تنها دو برابر شارپلینک گیمینگ اتریوم در اختیار دارد و این یعنی فضای بیشتری برای رقابت مهیا است.

۲. استراتژی جذب سرمایه

عامل دوم برای پایداری خزانههای مبتنی بر آلتکوینهایی مانند اتریوم به توانایی شرکتها در جذب سرمایه مربوط میشود. بهطور مثال، شرکت بیت ماین با جذب ۴.۵ میلیارد دلار و تعیین هدف ۲۰ میلیاردی، قصد دارد سقف سرمایهگذاری خود را به ۲۴.۵ میلیارد دلار برساند؛ اما این کار به هیچوجه ساده نیست. چنین فرآیندی بهطور طبیعی منجر به رقیقسازی سهام موجود و به ضرر سرمایهگذاران فعلی میشود. بااینحال، اگر جذب سرمایه در شرایطی انجام شود که ارزش mNAV بیشتر از ۱ (مثلا ۱.۱۸) باشد، آنوقت این کار یک کیمیاگری مالی محسوب میشود؛ زیرا شرکت با فروش سهام در قیمتی بالاتر از ارزش خالص دارایی (مثلا ۱۱۸ دلار برای یک سهم ۱۰۰ دلاری) نقدینگی بهدست میآورد و میتواند مبلغ مازاد را صرف خرید اتر کند.

نمونه روشن این موضوع، برنامه فروش مستقیم سهام شرکت بیت ماین است. این طرح در ۹ جولای با هدف ۲۵۰ میلیون دلار آغاز شد و تا ۲۴ جولای به ۲ میلیارد دلار رسید. تنها در چند هفته بعد، بیت ماین این هدف را به ۲۴.۵ میلیارد دلار افزایش داد؛ زیرا قصد دارد ۵٪ از کل عرضه اتریوم معادل ۶ میلیون واحد اتر را بخرد. این اقدام بهمراتب جسورانهتر از حرکت شرکت استراتژی برای انباشت بیت کوین محسوب میشود؛ چراکه با اختصاص ۸۴ میلیارد دلار سهم بسیار کوچکتری از عرضه بیت کوین را هدف گرفته است. بیت ماین با ارزش بازار ۱۰.۸ میلیارد دلار به دنبال رشد چشمگیر خزانه اتریوم خود است. مطمئنا چنین رویکردی میتواند نسبت mNAV فعلی را که ۱.۲ است، بالاتر ببرد. در نتیجه، چرخه مثبتی از جلب اعتماد سرمایهگذاران، جذب سرمایه بیشتر و افزایش خرید اتریوم بهراه میافتد و در نهایت ارزش خالص دارایی هر سهم افزایش پیدا میکند.

در مقابل، اگر نسبت mNAV به زیر ۱ کاهش پیدا کند، (مثلاً مانند DYNX با نسبت ۰.۱۱) شرکت عملاً مجبور میشود سهام خود را با تخفیف به بازار عرضه کند؛ یعنی بهجای فروش یک سهم با ارزش خالص دارایی ۱۰۰ دلار، آن را تنها ۱۱ دلار میفروشد. نتیجه چنین وضعیتی این است که از فروش یک میلیون سهم، فقط ۱۱ میلیون دلار سرمایه جذب میشود؛ رقمی که توان چندانی برای افزودن اتر به خزانه ندارد و در عین حال، ارزش خالص دارایی هر سهم را به حدود ۹۰ دلار کاهش میدهد. این فرآیند باعث تخریب ارزش میشود و یک «مارپیچ نزولی» را به راه میاندازد که منجر به تخفیفهای بیشتر و در نهایت زیان سهامداران میشود. از همین رو، در چنین شرایطی جای تعجب نیست که شرکتها بهجای خرید اتر، به اجرای برنامههای بازخرید سهام خود روی آورند تا از کاهش بیشتر mNAV جلوگیری کنند.

جمعبندی

مدل خزانهداری بیتکوین در طی سالهای گذشته امتحان خودش را پس داده است و توانسته ارزش بازار شرکتها را بالاتر از ارزش خالص دارایی نگه دارد. اکنون اتریوم در حال تبدیل شدن به یک رقیب جدی برای خزانهداری دیجیتال شرکتها است. دلیل این ادعا هم روشن است؛ اتریوم نه تنها ظرفیت رشد بالاتری دارد، بلکه به واسطه کارمزدها، استیکینگ و نوآوریهای دیفای میتواند بازده بیشتری را برای شرکتها به ارمغان بیاورد. شرکتهایی نظیر بیت ماین، شارپلینک و افجی نکسوس نشان دادهاند که با انباشت تهاجمی اتریوم و جذب سرمایه در شرایطی که ارزش بازارشان بالاتر از داراییهای خزانه است، میتوانند مدل پایداری برای خزانه اتریومی بسازند و مسیر موفق خزانه بیت کوینی شرکت استراتژی را ادامه دهند.

اما در مقابل، شرکتهایی مانند DYNX و BTCS درصورتی که نتوانند خود را متمایز کنند، خیلی زود در مواجهه با کاهش ارزش سهام و اعتماد سرمایهگذاران گرفتار «مارپیچ مرگ» میشوند. با این حال، آمارها نشان میدهد که در سال ۲۰۲۵ بیش از ۳ میلیون واحد اتر در خزانهها نگهداری میشود و این نشاندهنده اعتماد فزاینده نهادها به داراییهای دیجیتال است. البته آینده خزانههای اتریوم به کیفیت اجرای استراتژی شرکتها و دو عامل کلیدی «سرعت انباشت» و «توانایی جذب سرمایه» بستگی دارد. بههرحال، سال ۲۰۲۵ نقطه عطفی است که مشخص کند آیا اتریوم میتواند مسیر موفقیت خزانهداری بیتکوین را پشت سر بگذارد یا خیر. نظر شما در مورد خزانهداری دیجیتال با اتریوم چیست؟ آیا اتریوم میتواند در ترازنامه شرکتهای بزرگ از بیت کوین پیشی بگیرد؟