در ذهن برخی سرمایهگذاران و کاربران اینگونه جا افتاده است که وامدهی و قرضدهی (Lending) ارز دیجیتال یک جایگزین امن و پرسود برای سرمایهگذاری و ترید است. اکثر کاربران فکر میکنند که وامدهی هیچ ریسکی ندارد، داراییها در کیف پول سرد نگهداری میشوند و سود وامدهی قطعی است. اما آیا وامدهی ارز دیجیتال واقعا امن و بدون ریسک است؟ چه خطراتی وامدهندگان و سرمایه آنها را تهدید میکند؟ در این مقاله از میهن بلاکچین میخواهیم درباره امنیت پلتفرمهای Lending و ریسک های وام دهی ارز دیجیتال صحبت کنیم. همچنین، نحوه کار پلتفرمهای لندینگ و تفاوت پلتفرمهای متمرکز و غیرمتمرکز را نیز بهطور خلاصه بررسی خواهیم کرد.

وامدهی ارز دیجیتال چیست؟

لندینگ یا وامدهی ارز دیجیتال فرایندی است که در طی آن با سپردهگذاری مقداری ارز دیجیتال در یک پلتفرم یا قرارداد هوشمند، سود دریافت میکنید. نرخ این سود بهصورت سالانه محاسبه میشود و ممکن است ثابت یا متغیر باشد. سود وامدهی ارز دیجیتال معمولا بین ۲ تا ۲۰ درصد متغیر است. وامدهی ارز دیجیتال معمولا بهعنوان یک جایگزین امن برای ترید شناخته میشود که سود ثابت و خطی دارد.

در مقایسه با پسانداز سرمایه در بانکها، وامدهی ارز دیجیتال ویژگیهای متفاوتی دارد:

- درصد بازده سالانه (APY) آن بسیار بیشتر است

- ارزهای دیجیتال پرنوسان هستند

- ارزش ارزهای دیجیتال در طول زمان بیشتر میشود

- به کاغذبازی و مدارک نیاز ندارد

- گاهی اوقات خودحضانتی (Self-Custodial) است

و مهمترین نکته اینکه وامدهی ارز دیجیتال غیرمتمرکز است. هر کسی با هر سابقهای میتواند داراییهایش را قرض بدهد، حتی کسی که حساب بانکی ندارد. تنها چیزی که برای وامدهی ارز دیجیتال نیاز دارید، اینترنت و یک گوشی یا کامپیوتر است.

اما نباید یکطرفه به قضیه نگاه کنیم. دلیل اصلی علاقه سرمایهگذاران به وامدهی ارز دیجیتال، APY بالای آن است. درصد بازده سالانه برخی از ارزهای دیجیتال حتی تا ۲۵ درصد هم میرسد. یعنی علاوه بر نوسانات و رشد قیمت ارزهای دیجیتال در طول زمان، ۲۵ درصد سود تضمینی دریافت میکنید. عالی نیست؟!

در واقع وامدهی روشی برای کسب درآمد اضافی علاوه بر درآمد حاصل از سرمایهگذاری در ارزهای دیجیتال است. یک جایگزین برای وامدهی، ترید یا معامله است اما طبق تجربه حدود ۹۰ درصد از تریدرها سرمایه خود را از دست میدهند. در نتیجه به نظر میرسد که قرضدهی یک روش سالم، پایدار و پرسود برای کسب درآمد از داراییهای دیجیتال است.

نحوه کار وامدهی ارز دیجیتال چگونه است؟

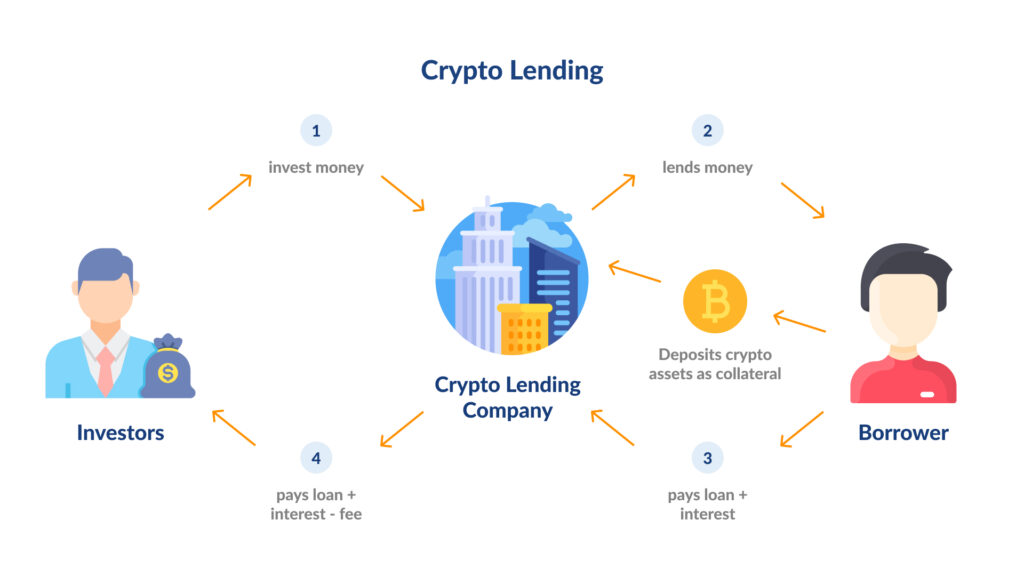

فرایند وامدهی ارز دیجیتال تقریبا ساده است. داراییها را از کیف پول ارز دیجیتال خود به پلتفرم وامدهی واریز میکنید. پلتفرم موردنظر، از ارزهای دیجیتال نگهداری میکند و پس از یک سال (یا کمتر از آن) میتوانید داراییهای خود را با سود اضافی برداشت کنید.

میتوانید مدت سپردهگذاری در پلتفرم وامدهی را تعیین کنید؛ البته داراییهای شما برای مدت خاصی قفل میشوند. مدت قفل داراییها از ۷ روز تا یک سال متغیر است. در برخی موارد ارزهای دیجیتال شما قفل نمیشوند و هر موقع بخواهید میتوانید آنها را برداشت کنید.

طرف مقابل شما شخص وامگیرنده است، کسی که داراییهای شما را برای سرمایهگذاری قرض میگیرد. وامگیرنده باید برای مدتی که سرمایه را قرض گرفته است، سود بپردازد. این سود همان درصد سود سالانهای است که شما برای وامدهی دارایی خود دریافت میکنید.

شخص وامگیرنده باید وثیقه یا ضمانت ارائه کند که مقدار آن در هر پلتفرم متفاوت است. در برخی پلتفرمها ۱۰۰ درصد و در بعضی پلتفرمها تا ۱۵۰ درصد وثیقه اخذ میشود. وثیقه ممکن است بهصورت ارز دیجیتال، توکن بیهمتا (NFT) و سایر داراییهای دیجیتال باشد.

با این حال در پشت پرده، فرایند وامدهی بسیار پیچیدهتر است. پلتفرم وامدهی باید سرمایه شما را حفظ کند و معمولا برای این کار آن را به یک کیف پول سرد انتقال میدهد. همچنین، این پلتفرمها برای تایید ذخایر خود باید نوعی اثبات ذخیره (Proof of reserve) نیز داشته باشند.

ریسک های وام دهی ارز دیجیتال

در ظاهر و در تئوری، وامدهی ارز دیجیتال کاملا امن و بدون ریسک است. مبلغی که شما به پلتفرم وامدهی واریز میکنید، توسط یک وامگیرنده برداشت میشود که باید وثیقهای به اندازه ۱۰۰ درصد مبلغ (گاهی اوقات ۱۵۰ درصد) ارائه کند.

با این اطلاعات میتوان گفت که عرضه، یک نسبت ثابت ۱ به ۱ با وام دارد. یعنی وثیقهای که از یک وامگیرنده اخذ میشود، پشتوانه داراییهایی است که بهعنوان وام داده میشود. سود سالانه وامدهنده نیز عمدتا بهعنوان کارمزد وام توسط وامگیرنده پرداخت میشود.

اما آیا وامدهی ارز دیجیتال واقعا امن و بدون ریسک است؟ سال ۲۰۲۲ که سال بدی برای بازار ارز دیجیتال بود، نشان داد که وامدهی کاملا امن و بدون ریسک نیست. بسیاری از شرکتهای بزرگ مثل وُیجر، جنسیس و حتی صرافی FTX، زیر فشار وامها ورشکسته شدند.

بزرگترین ریسک وامدهی ارز دیجیتال، مسئله اعتماد است. با سپردهگذاری سرمایه خود در یک پلتفرم وامدهی، به آن پلتفرم اعتماد میکنید که از سرمایه شما درست استفاده کند و آن را به کاربران قرض دهد. اما اگر این پلتفرمها درستکار نباشند، سرمایه کاربران را در راههای دیگر استفاده میکنند.

برای مثال ممکن است یک شرکت از داراییهای شما برای سفتهبازی و نوسانگیری استفاده کند. یا حتی ممکن است برای سود بیشتر، با پول شما سرمایهگذاریهای پرریسک انجام دهد. فرض کنید که یک پلتفرم، داراییهای شما را در یک استخر نقدینگی پرنوسان سرمایهگذاری کند. اگر استخر نقدینگی دچار ضرر ناپایدار شود، شرکت وامدهی سرمایه شما را از دست میدهد.

حتی ممکن است این شرکت سرمایهگذاریهای ریسکیتری هم انجام دهد و با سرمایه شما در بازار فیوچرز یا آپشن، آلتکوینها را بهصورت اهرمی معامله کند. احتمالات و کارهایی که شرکت میتواند با سرمایه شما انجام دهد، تا بینهایت ادامه دارد.

بههمین دلیل، امنیت یک پلتفرم وامدهی به سابقه و اعتبار تیم آن بستگی دارد. احتمال این که یک تیم باتجربه و معروف از پول شما سوءاستفاده کند، بسیار کمتر از یک پلتفرم نوظهور است. قطعا شرکتهای بزرگ هم اشتباه میکنند اما احتمال اشتباه و سوءاستفاده از طرف شرکتهای معتبر بسیار کم است.

تفاوت پلتفرمهای وامدهی متمرکز (CeFi) و غیرمتمرکز (DeFi)

پلتفرمهای وامدهی ارز دیجیتال متمرکز و غرمتمرکز، تفاوت زیادی باهم دارند. مهمترین تفاوتشان این است که پلتفرمهای غیرمتمرکز یا دیفای، برای تسهیل تراکنشها بین وامدهنده و وامگیرنده از قرارداد هوشمند استفاده میکند. یعنی وامدهنده و وامگیرنده به جای تعامل با یک سازمان متمرکز، بهطور مستقیم باهم در ارتباط هستند.

برنامه غیرمتمرکز یا DAppهای وامدهی، کل داراییها را در یک دفترکل عمومی و غیرمتمرکز ذخیره میکنند. ضمنا، فرایند وامدهی نیز به شیوه منحصربهفردی مدیریت میشود. قراردادهای هوشمند فرایند وامدهی را بهطور کامل اتوماتیک یا خودکار میکنند و اجازه هرگونه اشتباه یا سوءاستفاده را به سازمان نمیدهند.

تعامل با پلتفرمهای وامدهی غیرمتمرکز از طریق کیف پولهای خودحضانتی انجام میگیرد. یعنی حضانت داراییها کاملا در اختیار شما است. قرارداد هوشمند تضمین میکند که پس از اتمام دوره وام، داراییها دوباره به کیف پول شما واریز خواهند شد.

تمرکززدایی ریسک سوءاستفاده از سرمایه شما را تا حد زیادی کاهش میدهد، اما هنوز هم ریسک وجود دارد. این بار به جای سوءاستفاده توسط پلتفرم وامدهی، ممکن است قرارداد هوشمند هک شده و سرمایه شما سرقت شود. در واقع این احتمال خطرناکتر است، چون هکر سرمایه بیشتری میدزدد و اغلب امکان بازیابی سرمایه وجود ندارد.

در طول ۲ سال اخیر، بیش از ۲ میلیارد دلار سرمایه در حوزه دیفای از طریق هک قراردادهای هوشمند سرقت شده است. قربانیان این هکها اکثرا پلتفرمهای بریج و پروتکلهای ییلد فارمینگ بودند. با این حال، آمار هک و از دست رفتن سرمایه در پلتفرمهای لندینگ همچنان بالا است.

در سال میلادی گذشته، در یک حمله وام سریع ۱۳۰ میلیون دلار سرمایه از پروتکل وامدهی Cream Finance دزدیده شد. در ماه آوریل، یک برنامه غیرمتمرکز به نام Beanstalk در یک هک وام آنی مشابه، ۱۸۱ میلیون دلار سرمایه از دست داد. مثالهای زیادی از ناامنی پروتکلهای وامدهی غیرمتمرکز وجود دارد. علیرغم هشدار و توبیخ سرمایهگذاران، باز هم سرمایه زیادی از دست میرود.

ارزهای دیجیتال خود را وام بدهیم یا نه؟

پلتفرمهای وامدهی ارز دیجیتال یک سود ثابت و تقریبا بدون ریسک به شما ارائه میدهند. با قرض دادن ارزهای دیجیتال خود به افراد دیگر میتوانید سالانه تا ۱۵ درصد سود کسب کنید. سود برخی از پلتفرمها منعطف است و گاهی اوقات میتوان سرمایه را در زمان دلخواه برداشت کرد. اما آیا ریسک این پلتفرمها به سودشان میارزد؟ ارزهای دیجیتال خود را وام بدهیم؟

اتفاقات سال ۲۰۲۲ تا حدی باعث از بین رفتن اعتماد سرمایهگذاران شد. شرکتها، پلتفرمها، صندوقهای پوشش ریسک و صندوقهای سرمایهگذاری زیادی در طول این یک سال ورشکسته و نابود شدند که معروفترین آنها جنسیس (Genesis)، ویجر (Voyager) و سلسیوس (Celsius) هستند. بههمین دلیل بسیاری از سرمایهگذاران میترسند که با واگذاری حضانت داراییهای خود به این پلتفرمها، سرمایه خود را از دست بدهند.

وامدهی ارز دیجیتال تا زمانی امن است که با یک شرکت معتبر و درستکار طرف حساب باشید. یک تیم معتبر هرگز ریسک اختلاس، قفل کردن داراییها و سوءاستفاده از سرمایه مشتریان خود را نمیپذیرد؛ اما پیدا کردن شرکت قابلاعتماد نیز روز به روز سختتر میشود.

پلتفرمهای وامدهی غیرمتمرکز جایگزین سالمتری هستند. ماهیت این نوع پلتفرمها باعث جلوگیری از سوءاستفاده میشود، چون کنترل و قدرت به قراردادهای هوشمند واگذار شده است. البته قراردادهای هوشمند هم در برابر هک ایمن نیستند و در طول دو سال اخیر سرقتهای زیادی از آنها رخ داده است. یعنی حتی وامدهی دیفای هم ۱۰۰ درصد امن نیست. درباره وام دادن یا ندادن ارزهای دیجیتال خود باید به این نکته توجه کنید که داراییهای خود را با آگاهی و با احتیاط قرض بدهید. جمله معروف «به اندازه توان از دست دادنت سرمایهگذاری کن» در حوزه وامدهی ارز دیجیتال نیز صادق است. در نتیجه بهتر است بخش کوچکی از سرمایه خود را برای قرضدهی استفاده کنید و دائما بر داراییهای خود نظارت داشته باشید.

جمعبندی

لندینگ یا وامدهی یکی از روشهای کسب درآمد در دنیای ارز دیجیتال است که آن را با بازده تضمینیاش و بهعنوان یک روش کسب سود بدون ریسک میشناسیم. در این روش داراییهای شما به یک وامگیرنده قرض داده میشود و به اندازه داراییها و یا بیشتر، از او وثیقه گرفته میشود؛ اما با توجه به سوءاستفاده برخی از پلتفرمها در پشت پرده و ورشکستگی تعدادی از شرکتهای بزرگ در سالهای اخیر، میتوان گفت که وامدهی ارزهای دیجیتال چندان هم بدون ریسک و امن نیست. حتی پلتفرمهای وامدهی غیرمتمرکز هم کاملا امن نیستند و خطر هک و سرقت داراییها در آنها وجود دارد. در مطلب فوق، فرایند وامدهی را بیطرفانه بررسی کردیم و ریسک های وام دهی ارز دیجیتال را بهطور کامل توضیح دادیم. نظر شما درباره لندینگ و پلتفرمهای وامدهی چیست؟ چه خطرات دیگری این حوزه را تهدید میکند؟ لطفا نظرات خود را با ما به اشتراک بگذارید.