در سالهای گذشته، یکی از بدیهیترین فرضها در بازارهای مالی این بود که غیرمتمرکزبودن بهمعنای کیفیت پایینتر اجرای معامله است. بلاک چینهای بدون نیاز به مجوز (Permissionless) اگرچه امکان ورود آزاد، تامین نقدینگی و ساخت پروتکلها را فراهم کردند، اما در عمل با ضعفهایی جدی مثل اسپرد بالا، عمث کم بازار و کیفیت اجرای پایین نسبت به صرافیهای متمرکز مواجه بودند. به همین دلیل، برای مدت طولانی این تصور وجود داشت که معاملات حرفهای و بهینه تنها در سیستمهای بسته و متمرکز امکانپذیر است.

اما اکنون این فرض در حال تغییر است. زیرساختهای جدید بازارسازی روی بلاک چین نشان میدهند که میتوان همزمان هم از مزیتهای غیرمتمرکزبودن بهره برد و هم به کیفیت اجرای همسطح یا حتی بهتر از صرافیهای متمرکز رسید. در این میان، بازارسازهای خودکار اختصاصی (PropAMM) روی شبکه سولانا یکی از اولین نمونههای عملی این تغییر هستند؛ سیستمی که نشان میدهد رقابت آنچین میتواند از بازارهای سنتی نیز فراتر برود.

در این مطلب از میهن بلاکچین، مسیر تحول از بازارسازهای خودکار ساده تا بازارسازهای خودکار اختصاصی را بررسی میکنیم، سپس نحوه عملکرد این مدل را توضیح میدهیم و در نهایت به این میپردازیم که چرا این معماری میتواند ساختار بازارهای مالی، از جمله داراییهای توکنیزهشده را تغییر دهد.

تکامل بازارهای آنچین

اولین نسل از بازارسازهای خودکار (Passive AMM) مشکل اساسی امکان تامین نقدینگی بدون نیاز به مجوز را حل کردند. این مدل باعث شد هر کسی بتواند دارایی خود را در یک استخر قرار دهد، با آن معامله کند و یا روی همین زیرساخت، ابزارهای مالی جدید بسازد.

در این ساختار، قیمتگذاری از طریق یک فرمول ساده مانند x×y=k درون استخر نقدینگی انجام میشود. کاربران مستقیما با استخر معامله میکنند و قیمتها بهمرور زمان و از طریق آربیتراژ بین بازارها به تعادل میرسند. این مدل هنوز هم برای داراییهای جدید یا کمنقدشونده که نیاز به بازار اولیه دارند، یکی از موثرترین روشهای ایجاد نقدینگی محسوب میشود.

اما این طراحی در بازارهایی که کیفیت اجرا اهمیت اصلی را دارد، با محدودیت روبهرو میشود. بهویژه در داراییهای پرمعامله مانند بیت کوین، اتریوم و سولانا، مسئله اصلی دیگر صرفا وجود نقدینگی نیست؛ بلکه نحوه قیمتگذاری، عمق بازار و کیفیت اجرای سفارشها است.

در همین نقطه، بازارسازهای خودکار اختصاصی وارد میشوند. این مدل برای بهینهسازی اجرای معامله در بازارهای فعال طراحی شده و میتواند بهصورت مستقیم در بازارهایی مانند قراردادهای دائمی، بازارهای پیشبینی و داراییهای توکنیزهشده نیز استفاده شود.

تفاوت اصلی PropAMM با AMMهای سنتی در این است که بهجای اتکا به یک فرمول ثابت قیمتگذاری، امکان پیادهسازی منطق بازارسازی فعال (Active Market Making) را درون پروتکل فراهم میکند. این منطق شامل مدیریت پویا نقدینگی، کنترل موجودی و سازوکارهای دفاعی در برابر نوسانات شدید بازار است.

PropAMM چیست؟

بازارساز خودکار اختصاصی یک پروتکل بازارسازی آنچین است که برای هر جفت معاملاتی، نقدینگی قابل معامله ارائه میدهد. برخلاف بازارسازهای خودکار سنتی که قیمتگذاری آنها بر اساس یک منحنی ریاضی ثابت (مثل x×y=k) و صرفا در لحظه انجام معامله تغییر میکند، بازارسازهای خودکار اختصاصی بهصورت پویا و پیوسته نقدینگی خود را بر اساس یک مدل قیمتگذاری خارج از زنجیره بهروزرسانی میکنند. در این مدل، هر سواپ کاربر مستقیما با نقدینگی روی زنجیره تسویه میشود و نتیجه هر معامله بهصورت مستقل و قابل راستیآزمایی ثبت میگردد.

PropAMM را میتوان به دو بخش اصلی تقسیم کرد: یک موتور قیمتگذاری خارج از زنجیره و یک برنامه اجرای معاملات روی زنجیره. موتور خارج از زنجیره بهطور مداوم بازارهای مرجع را رصد میکند، قیمت منصفانه را تخمین میزند و تعیین میکند چه زمانی این اطلاعات باید به بلاکچین ارسال شود. سپس، بخش روی زنجیره این داده را به نقدینگی قابل معامله تبدیل میکند.

از نظر عملکردی، نزدیکترین تشبیه به این ساختار، کولوکیشن (Colocation) در بازارهای سنتی است؛ جایی که سرورها در نزدیکی موتور تطبیق سفارشها قرار میگیرند تا تاخیر کاهش یابد. با این تفاوت که در PropAMM، بهجای کاهش فاصله فیزیکی، منطق بازارسازی مستقیما در خود زنجیره اجرا میشود.

در نتیجه، اجزایی مانند ساختار سفارشدهی، مدیریت موجودی، تنظیم کارمزدها و مکانیزمهای دفاعی در برابر نوسان بازار، همگی میتوانند بهصورت لحظهای و در سطح پروتکل واکنش نشان دهند. به همین دلیل، هر PropAMM بازتاب مستقلی از طراحی و منطق بازارسازی سازنده خود است، حتی اگر همه آنها روی یک زیرساخت عمومی و قابل راستیآزمایی اجرا شوند.

آپدیت اوراکل

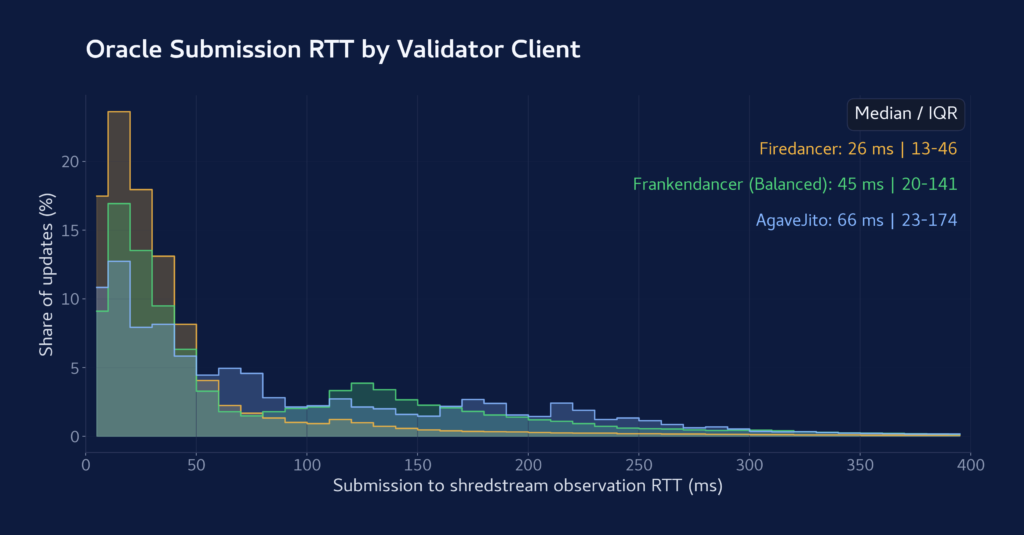

آپدیت اوراکل (The Oracle Update)، پل ارتباطی بین موتور قیمتگذاری خارج از زنجیره و اجرای معاملات روی زنجیره است. سیستم خارج از زنجیره بهصورت مداوم بازارهای مرجع مانند دفتر سفارش صرافیهای متمرکز را رصد میکند و براساس آن، قیمت منصفانه را محاسبه میکند. سپس، این قیمتها در قالب تراکنشهای امضاشده به برنامه روی زنجیره ارسال میشوند. این بهروزرسانیها معمولا با یک ریتم ثابت انجام میشوند (مثلا هر 100 میلیثانیه) و اگر اختلاف قیمت از حد مشخصی بیشتر شود، سریعتر هم بهروزرسانی صورت میگیرد.

هر آپدیت یک شماره ترتیبی (nonce) دارد که برای جلوگیری از تکرار و حفظ ترتیب استفاده میشود. اگر نسخهای قدیمیتر از وضعیت فعلی روی زنجیره ارسال شود، توسط برنامه رد میشود و فقط جدیدترین آپدیت پذیرفته و اعمال میشود. به زبان ساده، سیستم همیشه آخرین دید از بازار را نگه میدارد و از پردازش اطلاعات قدیمی جلوگیری میکند.

در بازارهای سریع مثل SOL/USDC، سرعت رسیدن این آپدیتها اهمیت زیادی دارد، چون حتی چند میلیثانیه تاخیر میتواند روی قیمت اثر بگذارد. در شبکه سولانا، تراکنشها در بازههای کوتاه بلاک تولید میشوند و در همان لحظه بین نودها پخش میشوند، بنابراین آپدیت اوراکل معمولا در چند میلیثانیه میتواند در بلاک ثبت و تایید شود.

در نهایت، این آپدیتها بهصورت پیامهای بسیار سبک ارسال میشوند و فقط شامل اطلاعات ضروری مثل قیمت منصفانه و شماره ترتیبی هستند، نه کل دفتر سفارش. این طراحی باعث میشود سیستم سریع، کمحجم و مناسب بازارهای پرسرعت باقی بماند.

دفتر سفارش و استراتژی آنچین

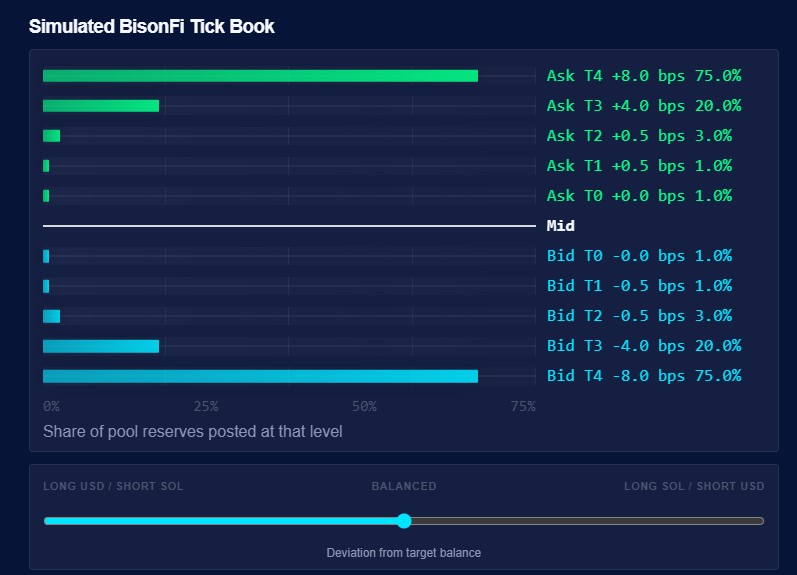

بعد از دریافت آپدیت اوراکل، برنامه آن را به یک دفتر سفارش قابل معامله روی زنجیره تبدیل میکند. در یک نمونه از این نوع طراحیها مثل BisonFi، این دفتر بهصورت پلهای ساخته میشود و حول قیمت میانی بازار شکل میگیرد.

این ساختار شامل چند سطح خرید و فروش است که هرکدام بخشی از نقدینگی استخر را در فاصلهای مشخص از قیمت نشان میدهند. مقدار نقدینگی هر سطح بر اساس ذخایر استخر و هدف از پیش تعیینشده برای توزیع داراییها تنظیم میشود. به این ترتیب، اوراکل فقط قیمت را مشخص میکند و این خود پروتکل است که تعیین میکند نقدینگی چگونه در اطراف آن پخش شود.

این دفتر سفارش ثابت نیست و بهصورت پویا تغییر میکند. وقتی معاملات انجام میشوند، بعضی سطوح ممکن است خالی شوند. معاملات کوچک معمولا همان لحظه دوباره پر میشوند، اما معاملات بزرگ میتوانند بخشی از عمق بازار را خالی کنند. در آپدیتهای بعدی اوراکل، این سطوح دوباره بازسازی میشوند و ساختار نقدینگی به حالت اولیه برمیگردد؛ بدون اینکه نیاز به ثبت سفارشهای جداگانه مثل صرافیهای متمرکز باشد.

همچنین، سیستم براساس وضعیت موجودی استخر رفتار خود را تنظیم میکند. اگر موجودی از حالت هدف فاصله بگیرد، نقدینگی به سمت دارایی کمبوددار بیشتر نمایش داده میشود و در سمت دیگر کاهش پیدا میکند. حتی قیمتگذاری هم طوری تنظیم میشود که معاملات باعث تشدید این عدم تعادل نشوند.

در نهایت، کیفیت و تازگی جریان معاملات هم در تصمیمگیری نقش دارد. اگر بازار بهروز باشد و جریان معاملات سالم تشخیص داده شود، کاربر به کل دفتر سفارش دسترسی دارد. اما اگر بازار قدیمی شده باشد یا جریان سفارشها مشکوک به رفتار مخرب باشد، سیستم بهصورت دفاعی عمل میکند و با کاهش نقدینگی یا افزایش فاصله قیمت، از خود محافظت میکند. نتیجه این طراحی یک دفتر سفارش پویا است که همزمان با قیمت، موجودی و کیفیت جریان معاملات خود را تنظیم میکند.

نتایج مقایسهای معاملات

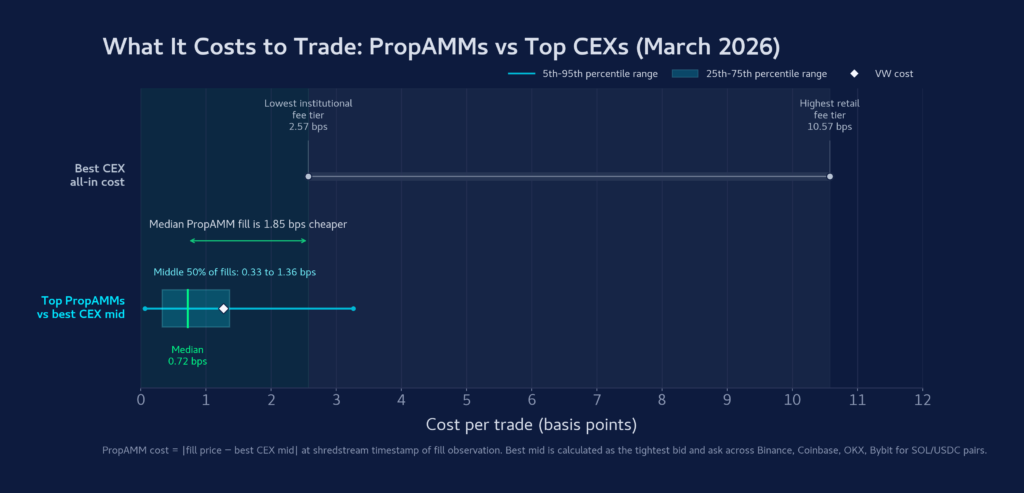

در میان برترین بازارسازهای خودکار اختصاصی فعال روی سولانا، میانگین اختلاف اجرای معاملات SOL/USDC نسبت به بهترین قیمت میانی در صرافیهای متمرکز حدود 0/72 واحد پایه (bps) بوده است. برای ساخت این معیار، دادههای لحظهای دفتر سفارش از صرافیهای اوکیایکس، بایننس، کوینبیس و بایبیت را در همان لحظه انجام هر معامله جمعآوری کردیم و از ترکیب بهترین قیمت خرید و فروش در این چهار بازار، دقیقترین قیمت میانی ممکن را بهعنوان مرجع در نظر گرفتیم.

در صرافیهای متمرکز، کاربر علاوهبر اختلاف قیمت خرید و فروش یا اسپرد، باید کارمزد معامله را هم پرداخت کند. در بهترین سطح کارمزد که معمولا نیاز به حجم معاملاتی چند میلیارد دلاری در ماه دارد، هزینه نهایی حدود 2/57 واحد پایه است. در این مقایسه، 91/9 درصد از معاملات بازارساز خودکار و 90/2 درصد از کل حجم معاملات، برای کاربران ارزانتر از این سطح اجرا شدهاند. در سطح کاربری عادی، این هزینه معمولا بالای 10 واحد پایه است و در این حالت 99/3 درصد از معاملات PropAMM عملکرد بهتری داشتهاند.

نکته مهم این است که برخی از کیف پولها و تجمیعکنندهها ممکن است کارمزد جداگانه دریافت کنند، اما این موضوع مربوط به خود بازارساز خودکار اختصاصی نیست و به انتخاب رابط کاربری بستگی دارد. در این تحلیل، هزینه اجرا در سطح پروتکل سنجیده شده است؛ یعنی قیمتی که کاربر میتواند از طریق هر رابط بدون کارمزد یا تجمیعکننده آزاد به آن دسترسی داشته باشد.

این نتایج فقط محدود به میانگین نیستند و در کل توزیع نیز پایدار هستند. در مجموع 20 میلیون معامله بررسیشده در مارس 2026، 50 درصد میانی معاملات PropAMM در فاصله 0/33 تا 1/36 واحد پایه از بهترین قیمت میانی صرافیهای متمرکز انجام شدهاند. این یعنی عملکرد بازارسازهای خودکار اختصاصی فقط در میانگین بهتر نیست، بلکه تقریبا در تمام معاملات برتری خود را حفظ کردهاند.

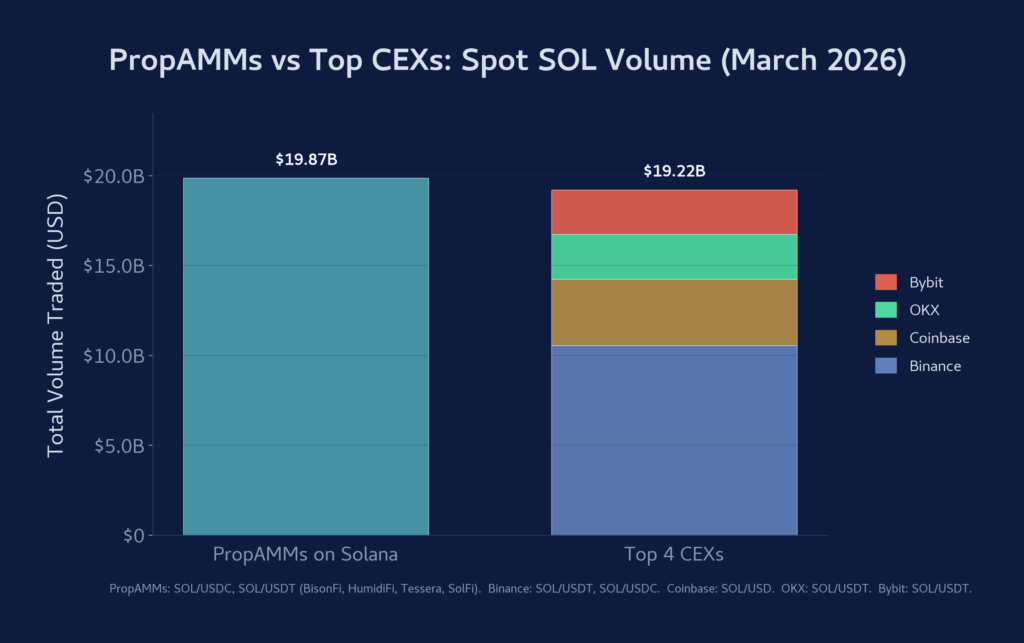

این حجم از فعالیت هم محدود یا کوچک نیست. در همان ماه، مجموع حجم معاملات PropAMM روی سولانا به 18/19 میلیارد دلار در جفت ارز SOL/USDC و 1/68 میلیارد دلار در SOL/USDT رسید که در مجموع 19/87 میلیارد دلار میشود.

در همین بازه زمانی، چهار صرافی بزرگ متمرکز شامل اوکیایکس، بایننس، کوینبیس و بایبیت مجموعا 19.22 میلیارد دلار حجم معاملات در همین بازارها ثبت کردند. این یعنی حجم معاملات PropAMM تقریبا همسطح مجموع این چهار صرافی بزرگ بوده است.

چرا این اتفاق میافتد؟

بازارسازهای خودکار اختصاصی در یک بازار کاملا رقابتی و باز با یکدیگر و سایر منابع نقدینگی آنچین فعالیت میکنند. در این فضا، تجمیعکنندهها جریان سفارشها را به سمت بهترین قیمت هدایت میکنند و اگر یک ارائهدهنده نقدینگی قیمت ضعیفتری بدهد، جریان بهسرعت به رقیب بهتر منتقل میشود. همین سازوکار باعث میشود همه بازیگران دائما برای بهبود قیمت و کاهش اسپرد با هم رقابت کنند.

در مقابل، این سطح از رقابت شفاف در صرافیهای متمرکز وجود ندارد، چون دسترسی به بازارسازی محدود است و واسطههای مختلف در فرآیند حضور دارند که بخشی از ارزش را جذب میکنند. به همین دلیل، رقابت مستقیم و لحظهای بین بازارسازها کمتر شکل میگیرد. در نهایت، در سولانا مهمترین شرط ورود به این بازار فقط توانایی ارائه قیمت بهتر و نوشتن کد کارآمدتر است.

MEV و رقابت برای فضای بلاک

برتری بازارسازهای خودکار اختصاصی ممکن است برای کسانی که با بحث MEV (سود حاصل از تغییر ترتیب یا انتخاب تراکنشها در بلاک) در بلاک چینهای بدون مجوز آشنا هستند غیرمنتظره باشد؛ مسائلی مثل حملات ساندویچی یا نقش ولیدیتورها در ترتیبدهی تراکنشها.

در این فضا دو ریسک اصلی وجود دارد: یکی اینکه کاربران ممکن است قیمتی کمی بدتر از بهترین قیمت بازار بگیرند و دیگری اینکه بازارسازها به دلیل تأخیر در رسیدن آپدیتهای اوراکل، بر اساس اطلاعات قدیمی تصمیم بگیرند.

برای مدیریت این ریسکها، PropAMMها از مکانیزمهای دفاعی مثل افزایش اسپرد در شرایط تاخیر، کاهش نقدینگی در سطوح خاص و محدود کردن جریانهای مشکوک استفاده میکنند. بااینحال، این هزینهها باید در کنار هزینههای مشابه در بازارهای سنتی دیده شوند؛ مثل هزینه colocation، پرداخت برای اولویت اجرا و دسترسی بهتر به دادهها. تفاوت اصلی این است که در سیستمهای سنتی این هزینهها پنهان و متمرکز هستند، اما در بلاک چین به شکل شفاف و رقابتی برای اولویت اجرای تراکنشها ظاهر میشوند.

برای بهبود این شرایط، سولانا در حال حرکت به سمت کاهش زمان بلاک، کوتاهترکردن چرخه لیدرها و دقیقتر کردن زمانبندی درون بلاک است تا فضای سوءاستفاده کمتر شود. در عمل، بازارسازهای خودکار اختصاصی در جفت ارزهای اصلی حتی با وجود این چالشها عملکرد بهتری نسبت به صرافیهای متمرکز ارائه میدهند. اختلافهای جزئی قیمتی هم معمولا با استفاده از روترهای آنچین کاهش پیدا میکند، چون بهترین قیمت موجود در لحظه اجرای تراکنش انتخاب میشود.

همچنین، طراحی بازارسازهای خودکار اختصاصی باعث میشود حملات رایج مثل ساندویچاتک هم کماثر شوند، چون اسپردهای فشرده و آپدیتهای سریع، حاشیه سود این حملات را بسیار کوچک میکنند. در نتیجه جریان معاملات بین منابع مختلف تقسیم میشود و امکان سوءاستفاده پایدار از بین میرود.

در نهایت، هرچند هیچ سیستم بازاری کاملا بینقص نیست، اما دادهها نشان میدهند PropAMMها در عمل از نظر کیفیت اجرا نسبت به صرافیهای متمرکز عملکرد بهتری دارند و این فاصله با بهبود زیرساختها بیشتر هم خواهد شد.

افشای رابط کاربری

در بیانیه اخیر کمیسیون SEC درباره رابطهای کاربری در حوزه داراییهای دیجیتال، بر اهمیت استفاده از سیستمهایی با قواعد شفاف، از پیشتعریفشده و قابل راستیآزمایی تاکید شده است. در چنین چارچوبی، مزایای PropAMM زمانی بهطور کامل محقق میشوند که منطق تجمیع سفارشها بهصورت کامل روی زنجیره اجرا شود. همچنین، لازم است رابطهای کاربری امکان تنظیم شفاف اسلیپیج را در اختیار کاربر قرار دهند تا بهعنوان یک لایه کنترلی در کنار ساختار بازار عمل کند.

اوراق بهادار توکنیزهشده

PropAMMها نشان دادهاند که میتوانند در بازارهای اسپات کریپتو روی سولانا اجرای بهتری نسبت به صرافیهای متمرکز ارائه دهند. این مدل به بازار کریپتو محدود نیست و به دلیل مستقل بودن از نوع دارایی، میتواند با تغییرات حداقلی برای اوراق بهادار توکنایزشده نیز بهکار گرفته شود. بااینحال، تفاوت اصلی در محیط قانونی و مقرراتی است که هم چالش ایجاد میکند و هم فرصت. در ادامه، ساختار بازار سهام آمریکا بررسی میشود تا این تفاوتها دقیقتر روشن شود.

مقررات سیستم بازار ملی (Reg NMS)

قانون سیستم بازار مالی که در سال 2005 توسط SEC تصویب شد، یکی از مهمترین اصلاحات ساختاری در بازار سهام آمریکا بود. هدف اصلی آن این بود که دسترسی سرمایهگذاران به بهترین قیمت تضمین شود، رقابت بین بازارها افزایش یابد و زیرساخت انتشار قیمتها و معاملات استاندارد خاصی پیدا کند.

مهمترین بخش این قانون، Rule 611 یا همان حفاظت از قیمتهای اعلامشده است که مفهوم protected quotes را تعریف میکند. طبق این قانون، هیچ بازار معاملاتی نمیتواند سفارشی را با قیمتی بدتر از بهترین قیمت موجود در سایر بازارهای تحت سیستم ملی اجرا کند.

این بهترین قیمت تجمیعشده، NBBO نام دارد و از طریق SIPs بهعنوان یک فید مرکزی از تمام بازارها منتشر میشود. در نتیجه، اگر در یک بازار قیمت بهتری برای خرید یا فروش وجود داشته باشد، سفارش باید ابتدا امکان اجرای آن قیمت را بررسی کند.

هدف این ساختار جلوگیری از آسیب دیدن سرمایهگذار در اثر پراکندگی بازارها و تضمین دسترسی همزمان به بهترین قیمت بود. اما در عمل، این سیستم باعث شد تعداد بازارها افزایش پیدا کند و پیچیدگی مسیرهای ارسال سفارش، ساختار کارمزدها و وابستگیهای زیرساختی بیشتر شود؛ بدون اینکه لزوما نوآوری معناداری در کیفیت کلی بازار ایجاد کند.

در این چارچوب، بازارسازهای خودکار اختصاصی بهعنوان یک مدل تامین نقدینگی برای اوراق بهادار توکنایزشده قابل بررسی هستند، نه صرفا نسخهای از بازارهای سنتی روی بلاک چین. ویژگیهای این مدل روی شبکههای بدون مجوز، برخی از همان چالشهایی را هدف قرار میدهد که Reg NMS برای حل آنها طراحی شده بود.

از نظر کیفیت اجرا، دادههای این مقاله نشان میدهد که بازارسازهای خودکار اختصاصی در سولانا میتوانند در بسیاری از موارد اجرای رقابتیتر و حتی بهتر از صرافیهای متمرکز ارائه دهند. برای داراییهای بسیار نقدشونده مانند سهام، موتور قیمتگذاری خارج از زنجیره به دادههای مرجع گستردهتری مانند NBBO دسترسی دارد، بنابراین PropAMMها میتوانند بر اساس همان معیارهای قیمتی بازارسازی کنند، اما در محیطی شفافتر و قابل راستیآزماییتر.

تفاوت اصلی اینجا است که در این بازارسازها، فرآیند بازارسازی و اجرای معامله روی یک دفتر کل عمومی انجام میشود و هر تراکنش بهصورت مستقل قابل بررسی است. این در حالی است که در بازارهای سنتی، معیارهای کیفیت اجرا معمولا بهصورت تجمیعی و با تاخیر منتشر میشوند (مانند Rule 605 و Rule 606)، و مقایسه دقیق عملکرد بین بازارها را دشوار میکنند. در مقابل، روی بلاک چین، هر معامله و هر آپدیت قیمتی بهصورت شفاف ثبت میشود و امکان ارزیابی لحظهای کیفیت اجرا برای نهادهای نظارتی، کاربران و تحلیلگران فراهم است.

جمعبندی

بلاک چینهای بدون نیاز به مجوز نقش اصلی را در این تحول ایفا میکنند، زیرا برخلاف مدلهای بسته، شفافیت، ترکیبپذیری و رقابت آزاد را بهصورت بومی ارائه میدهند. در مقابل، سیستمهای متمرکز در بلندمدت معمولا به سمت افزایش کنترل و هزینهها حرکت میکنند؛ درحالیکه زیرساختهای غیرمتمرکز با حذف تصمیمگیری واحد، محیطی شفافتر و رقابتیتر ایجاد میکنند. در این چارچوب، امکان اعمال الزامات قانونی مانند KYC و محدودیتهای انتقال همچنان در سطح دارایی وجود دارد؛ بدون اینکه ماهیت باز و قابل راستیآزمایی شبکه از بین برود.

در حال حاضر PropAMMها در بازارهای اسپات سولانا در حال رقابت مستقیم با صرافیهای متمرکز و سایر منابع نقدینگی هستند و نتایج نشان میدهد در کیفیت اجرا عملکرد رقابتی یا حتی برتری دارند. گسترش این مدل به داراییهایی مانند اوراق بهادار توکنیزهشده و بازارهای مشتقه نیز مشروط به تکامل همزمان زیرساخت بازار و چارچوبهای نظارتی، یک مسیر طبیعی توسعه محسوب میشود.

PropAMM چه تفاوتی با AMMهای سنتی دارد؟

PropAMM یک مدل بازارسازی آنچین است که برخلاف AMMهای سنتی، قیمتگذاری آن فقط به یک فرمول ثابت وابسته نیست و بهصورت پویا بر اساس دادههای خارج از زنجیره بهروزرسانی میشود. این ساختار باعث بهبود کیفیت اجرا، کاهش اسپرد و افزایش کارایی نقدینگی در بازارهای پرمعامله میشود.

بازارساز خودکار اختصاصی چگونه کار میکند؟

PropAMM از دو بخش اصلی تشکیل شده است: یک موتور قیمتگذاری خارج از زنجیره و یک برنامه اجرای معاملات روی زنجیره. موتور قیمت منصفانه را از بازارهای مرجع استخراج میکند و برنامه روی زنجیره این داده را به نقدینگی قابل معامله تبدیل میکند.

تفاوت PropAMM با صرافیهای متمرکز چیست؟

در صرافیهای متمرکز، اجرای سفارشها و قیمتگذاری تحت کنترل یک سیستم بسته انجام میشود، اما در PropAMMها تمام معاملات روی بلاک چین و بهصورت شفاف و قابل راستیآزمایی انجام میشود. در بسیاری از موارد، PropAMMها هزینه اجرای پایینتر و رقابت قیمتی بهتری ارائه میدهند.

آیا PropAMMها فقط برای کریپتو هستند یا در بازارهای دیگر هم استفاده میشوند؟

بازارسازهای خودکار اختصاصی، در حال حاضر در بازارهای اسپات کریپتو فعال هستند، اما طراحی آنها مستقل از نوع دارایی است. به همین دلیل میتوان از آنها در بازارهایی مانند اوراق بهادار توکنایزشده، قراردادهای آتی دائمی و بازارهای پیشبینی نیز استفاده کرد.