اگر در بازارهای مالی فعالیت داشته باشید، حتما با نحوه کار صرافیها آشنایی دارید. هنگامی که برای معامله به صرافیها یا اکسچنجهای مختلف مراجعه میکنید، برای گذاشتن سفارش خود با یک دفتر سفارش (Order Book) مواجه میشوید و با مراجعه به آن و ثبت سفارش، معامله خود را انجام میدهید.

درصرافیهای متمرکز یک بازار متشکل از یک جفت ارز مثل BTC/USDT وجود دارد که خریدار و فروشنده در این بازار به طور مستقیم با هم معامله میکنند؛ اما در دکسها دفتر ثبت سفارش وجود ندارد، آنها از مکانیسمی به نام بازارساز خودکار (Automated Market Makers) برای انجام معاملات در پلتفرم خود استفاده میکنند. در این مقاله به توضیح مفهوم بازار ساز خودکار، دلیل پیدایش آن، نحوه انجام کار توسط آن و بیان مزایا و معایب استفاده از AMMها میپردازیم. با میهن بلاکچین همراه باشید.

بازارساز خودکار یا AMM چیست؟

بازارساز خودکار یا AMM، نوعی مکانیزم برای استفاده در صرافیهای غیرمتمرکز (Decentralized EXchange) است که از فرمولهای ریاضی برای تعیین قیمت یک توکن استفاده میکند. این صرافیها همانند صرافیهای عادی دارای جفتارزهای مختلفی نظیر ETH/USDT هستند. در واقع به واسطه استفاده از بازارسازهای خودکار توسط صرافیهای غیرمتمرکز، افراد با قرارداد هوشمند معامله انجام میدهند، نه با افراد دیگر.

در این صرافیها هیچگونه سفارش خرید یا فروش وجود ندارد و معاملهکنندگان نیازی به این موضوع ندارند که فرد دیگری را برای فروش کوین خود پیدا کنند. در عوض، یک قرارداد هوشمند به عنوان میکر (خریدار) در تراکنش عمل میکند. این مفهوم مشابه با سرویسهای تبادل سریع نظیر پلتفرمهای شیپشیفت (ShapeShift) و چنجلی (Changelly) است، با این تفاوت که ذخایر این پلتفرمها توسط سرمایهگذاران و شرکتها تامین میشود؛ اما ذخایر بازارسازهای خودکار با استخرهای نقدینگی تامین میشود و بر اساس قراردادهای هوشمند عمل میکند.

استخر نقدینگی شامل دو دارایی موجود در جفت ارز است. درصد نسبی هر توکن در استخر همان چیزی است که قیمت تئوری دارایی مورد نظر را تعیین میکند. این استخرها توسط سرمایه گذارانی که در دکسها سپردهگذاری (Staking) میکنند، تامین میشود. سپردهگذاران در ازای استیک کردن توکنهای خود به منظور تامین نقدینگی استخرها، از دکسها پاداش میگیرند. اولین صرافی غیرمتمرکز یا AMM، پلتفرم بانکور (Bancor) بود که در سال ۲۰۱۷ معرفی شد، اما محبوبترین پلتفرمهای کنونی شامل یونیسواپ (Uniswap)، کرو (Curve)، کایبر (Kyber)، پنکیک سواپ (Pancake Swap)، سوشی سواپ (Sushi Swap) و بالانسر (Balancer) هستند.

دلیل وجود بازارساز خودکار چیست؟

صرافیهای غیرمتمرکز نقدینگی را سادهتر و ارزانتر به کاربران حوزه بلاک چین و رمزارزها ارائه میدهند. پیش از پیدایش دکسها کاربران با سپردن سرمایههای خود به صرافیهای متمرکز با ریسکهایی از جمله خطر هک شدن، کلاهبرداری صرافیها، امکان بستن حساب کاربران توسط آنها و غیره در این صرافیها روبهرو بودند. از این رو نیاز به دکسها در بلاک چین برای غیرمتمرکز شدن معاملات، یعنی هدف اصلی بلاک چین حس میشد؛ اما پیش از پیدایش AMMها، صرافیهای غیرمتمرکز نظیر EtherDelta و زیرو ایکس پروتکل که بر بستر اتریوم ایجاد شده بودند، در صدد استفاده از مکانیزم دفتر سفارش سنتی بودند.

این پلتفرمها با مسائلی همچون کمبود نقدینگی مواجه بودند، زیرا ایجاد هر سفارش مستلزم پرداخت کارمزد و صبر کردن برای تایید بلاک و انجام تراکنش بود. ضعف شبکه اتریوم در مقیاسپذیری و سرعت پایین تراکنشها نیز باعث میشد که فقط تعداد معدودی از تراکنشها قبل از پر شدن بلاک چین با این سفارشات، ثبت شوند.

این موضوع برای بازارسازها یا همان ارائهدهندگان نقدینگی در صرافیهای مبتنی بر دفاتر سفارش، مشکلآفرین بود. ایجاد بازار معمولا مستلزم تنظیم دائم سفارشات خرید و فروش بر اساس آخرین قیمت است، حتی اگر سفارش مورد نظر پذیرفته نشود. از آنجایی که هر ثبت سفارش، هزینه و زمان را به همراه داشت، ممکن بود بازارسازها بیشتر از آنکه سود کسب کنند، ضرر کنند.

بازارساز خودکار، نقدینگی را ارزانتر ارائه میدهد. حتی کاربران معمولی نیز میتوانند با نقدینگی خود در این نوع صرافیها سهیم باشند و با سپرده گذاری داراییهای خود هم به تامین نقدینگی بازارسازهای خودکار کمک کرده و هم از کارمزد معاملات انجام شده در این مدل صرافیها، پاداش دریافت کنند.

معاملات در AMMها چگونه به صورت خودکار انجام میشود؟

در بازارسازهای خودکار فرمولهای ریاضی، قیمت توکن مورد نظر را تعیین میکنند. کاربران هنگام انجام معاملات در بازارساز خودکار با استخر نقدینگی دکسی که در آن فعالیت انجام میدهند، تعامل برقرار میکنند. در این شرایط هنگامی که کاربر قرارداد هوشمند را برای انجام معامله تنظیم میکند، قرارداد توکنها را به استخر نقدینگی ارسال میکند. سپس فرمول ریاضیاتی تصمیم میگیرد که چه مقدار توکن سمت دیگر جفت ارز را باید دریافت کند.

به طور کلی روش کار بازارسازهای خودکار در صرافیهای غیرمتمرکز با استخرهای تامین نقدینگی تعریف میشود. کاربران با سپردهگذاری یا استیکینگ داراییهای خود در این استخرها، میزان برابری از توکنها را فراهم میکنند؛ به طور مثال در صرافی یونی سواپ و در استخر ETH/USDT سپردهگذاران مقدار برابری از اتریوم و تتر را در این استخر سپردهگذاری میکنند. قیمت اولیهای که قیمت هر کدام از این توکنها را مشخص میکند توسط اوراکلهایی مانند چین لینک (ChainLink) محاسبه میشود.

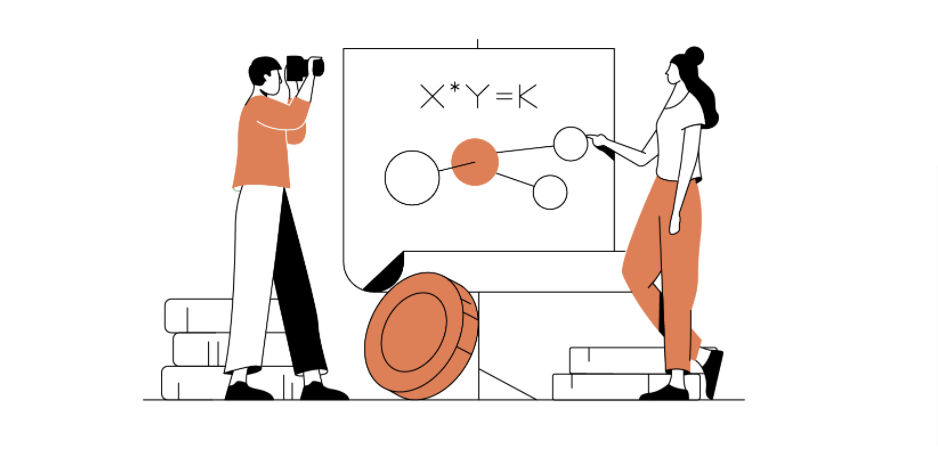

پس از ساخت یک استخر متشکل از یک جفتارز در دکسها قیمتگذاری رمزارزها در استخر ساخته شده، به وسیله فرمول زیر محاسبه میشود. این فرمول در واقع طرز کار بازارسازهای خودکار را نشان میدهد و سادهترین فرمول کاربردی است که در دکسهایی از جمله یونی سواپ استفاده میشود.

فرمول استفاده شده توسط بازارسازهای خودکار عبارت است از:

در این فرمول R_α و R_β ذخایر هر دارایی هستند که نسبت دلاری آنها با هم برابر است. γ کارمزد معامله است و قرارداد هوشمند باید مقادیر ذخایر را به گونهای تغییر دهد که وقتی کارمزد معامله برابر صفر است، حاصلضرب R_α*R_β برابر با K ثابت بماند. این فرمول در اغلب اوقات برای توضیح سادهتر به شکل X*Y=K ساده میشود که در آن X ضربدر Y برابر با K است و X و Y معادل با مقدار هر توکن در استخر و K نیز یک ثابت از پیش تعیینشده است. ولی در عمل به دلیل اینکه صرافی کارمزد معامله را دریافت میکند، عملا در هر معامله مقدار k افزایش پیدا میکند. این فرمول یک هذلولی است، شکلی هندسی که از دو طرف به صفر و بینهایت نزدیک میشود اما هرگز به صفر و بینهایت نمیرسد.

با مثالی نحوه کار بازارساز خودکار را توسط این فرمول تشریح میکنیم.

فرض کنید در یک استخر نقدینگی ۱۰۰۰ واحد کوین اتر و ۲,۰۰۰,۰۰۰ دلار توکن تتر موجود است و قیمت هر واحد اتر برابر با ۲۰۰۰ دلار است. در این استخر، نسبت تعادل حفظ شده و نسبت اتر به تتر به صورت ۵۰ به ۵۰ برقرار است.

در این مثال X= اتر= ۱۰۰۰ واحد و Y= تتر= ۲,۰۰۰,۰۰۰ دلار است و عدد ثابت K در این استخر برابر X*Y= ۲,۰۰۰,۰۰۰,۰۰۰ است.

فرض کنید فردی میخواهد ۱۰,۰۰۰ واحد تتر خود را به اتر تبدیل کند. بیایید ببینیم بازارساز خودکار چگونه قیمت کوین اتر را محاسبه میکند.

برای تبدیل ۱۰,۰۰۰ واحد تتر به کوین اتر کاربر ۱۰,۰۰۰ واحد تتر به نقدینگی استخر Y واریز میکند. پس عدد Y جدید برابر میشود با ۱۰,۰۰۰ + ۲,۰۰۰,۰۰۰ = ۲,۰۱۰,۰۰۰ واحد

همانطور که در بالا گفته شد عدد K باید ثابت بماند پس، X * ۲,۰۱۰,۰۰۰ = ۲۰۰۰,۰۰۰,۰۰۰ از حل این معادله تعداد کوینهای اتر جدید، برای حفظ تعادل استخر بدست میآید، که مقدار آن برابر است با ۹۹۵.۰۲۴ عدد. یعنی پس از انجام این معامله تعداد اترهای استخر از ۱۰۰۰ عدد به ۹۹۵.۰۲۴ عدد کاهش مییابد و تعداد ۴.۹۷۶ اتر به کاربر پرداخت میشود. در این صورت کاربر برای خرید هر واحد اتر ۲۰۰۹.۶۴ دلار پرداخت کرده است.

قیمت هر واحد اتر پس از انجام این معامله برابر است با

X= تعداد اتر جدید (پس از انجام معامله) = ۹۹۵.۰۲۴

Y = تعداد تتر جدید (پس از انجام معامله) = ۲,۰۱۰,۰۰۰

K = عدد ثابت = ۲,۰۰۰,۰۰۰,۰۰۰

قیمت اتر جدید در استخر = Y جدید تقسیم بر X جدید = ۲۰۲۰.۰۵ دلار

همانطور که مشاهده میکنید قیمت جدید اتر در این استخر پس از معامله اول برابر با ۲۰۲۰.۰۵ تتر خواهد بود. در مثال ما، با توجه به نقدینگی کم استخر نسبت به سفارش، تغییرات قیمت قابل توجه است. از آن جایی که در سیستم بازارساز خودکار، قیمتگذاری بیتوجه به قیمت بازار و توسط قرارداد هوشمند صورت میگیرد، برای رسیدن به قیمت بازار نیازمند آربیتراژ است. در این مثال، قیمت بازار برای اتر همچنان در حوالی ۲۰۰۰ تتر است، بنابراین فرصت مناسبی برای سوداگران است تا با تبدیل اتر به تتر در این استخر، سود کسب کنند.

هر معامله مقداری لغزش قیمت (slippage) دارد. لغزش قیمت به مقدار تاثیری که سفارش بر قیمت نهایی خرید و فروش توکن دارد گفته میشود. شکل هذلولی بدان معنا است که لغزش در سفارشهای کوچک، اندک است اما در سفارشات بزرگ، لغزش به طور تصاعدی افزایش مییابد. یونیسواپ از این فرمول ساده استفاده میکند، اما سایر پلتفرمها ممکن است از ریاضیات پیچیدهتری برای تنظیم لغزش قیمت استفاده کنند. شایان ذکر است که اکثر صرافیها از دارای مفاهیمی همچون ضررناپایدار (Impermanent Loss) و پرایس ایمپکت (Price Impact) نیز هستند. روش توضیح داده شده رایجترین و سادهترین روش محاسبه استفاده شده توسط بازارسازهای خودکار است.

چگونه میتوان از AMMها استفاده کرد؟

کیف پول را متصل و تراکنش را تایید کنید؛ استفاده از AMMها به همین سادگی است. دیگر نه نیازی به احراز هویت است نه متصل شدن به سرور صرافیهای متمرکز، استفاده از پروتکل بازارساز خودکار بسیار ساده است. کاربران به وبسایت پروتکل موردنظر مراجعه میکنند، کیف پول خود را به پروتکل دیفای متصل میکنند، دارایی موردنظر خود برای خرید یا فروش را انتخاب میکنند، گزینه تبادل (swap) را انتخاب و سپس تراکنش را در کیف پول خود تایید میکنند.

ارائه نقدینگی مشابه با انجام معامله است. پس از متصل کردن کیف پول، کاربران میتوانند به بخش ارائهدهنده نقدینگی (liquidity provider) مراجعه و مقدار مورد نظر خود برای ارائه به استخر را انتخاب کنند. در اکثر پروتکلها، کاربران باید هردو دارایی موجود را تامین کنند. برای مثال، اگر قیمت اتر برابر با ۲۰۰۰ تتر است، باید همزمان یک اتر و ۲۰۰۰ تتر در استخر دکس موردنظرشان سپردهگذاری کنند.

پس از تایید تراکنش، کاربران توکنی دریافت میکنند که بیانگر مالکیت آنها در استخر نقدینگی است. این توکن قابل انتقال به افراد دیگر یا بازپرداخت و معامله با توکنهای موردنظر است.

دلیل محبوبیت AMMها چیست؟

استفاده بدون نیاز به مجوز، غیرمتمرکزسازی، تصمیمگیری جمعی درباره ارتقا و بهبود عملکرد AMMها، مسائلی هستند که باعث محبوبیت استفاده از بازارسازهای خودکار شدهاند. بازارسازهای خودکار، بزرگترین مانع در مسیر پذیرش گسترده صرافیهای غیرمتمرکز یعنی عدم وجود نقدینگی را برطرف کردهاند. مانعی که تا پیش از این باعث میشد کاربران نیازمند استفاده از صرافیهای متمرکز باشند.

برخلاف صرافیهای متمرکز سنتی، هیچگونه ناظری وجود ندارد که بتواند پروژهها یا کاربران را کنار بگذارد. پروتکلهایی که از بازارساز خودکار استفاده میکنند، بدون نیاز به مجوز هستند و کاربران مجبور به ایجاد حسابهای مشخص یا گذراندن احراز هویتهای سختگیرانه نیستند. تنها نکته مورد نیاز برای تعامل با این پروتکلها، یک آدرس کیف پول است.

از دید پروژههای مختلف، صرافیهای غیرمتمرکز روشی بسیار خوب برای عرضه توکن به بازار و افزایش نقدینگی هستند. هیچگونه کارمزد فهرست کردن توکن یا کمیسیونی وجود ندارد و هر فردی میتواند برای هر توکن مدنظر خود یک استخر نقدینگی ایجاد کند.

عمومیسازی ارائه نقدینگی همچنین بدان معنا است که طرفداران یک پروژه میتوانند در ایجاد بازار نقدینگی توکنهای جدید بدون نیاز به کمک بازارسازهای متخصص شاقدام کرده و استخر نقدینگی خود را ایجاد کنند. در آخر میتوان گفت صرافیهای غیرمتمرکز AMM معمولا رابط کاربری بسیار سادهای دارند زیرا نیازی به گزینههای پیچیده انجام سفارشات یا ایجاد نمودارهای قیمت در رابط کاربری خود ندارند.

خطرات و محدودیتهای AMM ها چه چیزهایی هستند؟

باگها، قیمتگذاری نامناسب و ضررهای موقت مواردی هستند که کاربران هنگام کار با بازارسازهای خودکار ممکن است با آنها مواجه شوند. همچنین خطرات دیگری که در بالا به آنها اشاره شد همچون لغزش قیمت، ضرر ناپایدار و پرایس ایمپکت از جمله مواردی هستند که کاربران هنگام استفاده از صرافیهای غیرمتمرکز حتما باید به آنها توجه داشته باشند.

علیرغم ویژگیهای مثبت، AMMها دارای خطرات و محدودیتهای مشخصی هستند. هکها و آسیبپذیریها بر صرافیهایی نظیر یونیسواپ و بالانسر تاثیرگذار بودهاند و طی آن، ارائهدهندگان نقدینگی شاهد سرقت سرمایه خود به دلیل تعاملات پیچیده قراردادهای هوشمند بودهاند. از طرف دیگر، معاملهکنندگان، استراتژیهای معاملاتی خود را در معرض دید همه افراد در سراسر جهان قرار میدهند و این موضوع باعث میشود که سایر افراد از کاربران معتبر سواستفاده کنند.

یکی دیگر از مواردی که ممکن است به سوءاستفاده از صرافیهای غیرمتمرکز بیانجامد، آربیتراژ یا استفاده از اختلاف قیمت بین صرافیهای غیرمتمرکز با صرافیهای متمرکز است. در این شیوه معاملهگران از اختلاف قیمت بین دکسها و صرافیهای متمرکز استفاده میکنند. علت این اختلاف قیمت عدم استفاده دکسها از قیمت بازار است. همانطور که توضیح داده شد قیمتها در دکسها توسط بازارساز خودکار تعیین میشود و معمولا با قیمت لحظهای واقعی رمزارزها در صرافیهای متمرکز متفاوت است. معاملهگران آربیتراژ از این فرصت استفاده کرده و با خرید و فروش رمزارزهایی که قیمتشان در دکسها با صرافیهای متمرکز متفاوت است، کسب سود میکنند. فرمولهای ریاضیاتی علیرغم دقت خود نمیتوانند به طور دقیق و واقعی گویای احساس بازار باشند. حضور معاملهگران آربیتراژ برای اصلاح قیمتگذاری داراییها در AMM ضروری است، اما این موضوع منجر به مسأله ضررهای موقت در بسیاری از پلتفرمها میشود.

به طور خلاصه، معاملهکنندگان آربیتراژ با به تعادل رساندن قیمت میتوانند سود کسب کنند، اما این سود از ارائهدهندگان نقدینگی حاصل میشود. در صورتی که نوسان قیمت بسیار زیاد باشد، ارائهدهندگان نقدینگی علیرغم دریافت کارمزد معاملات، ممکن است سرمایه خود را از دست بدهند. این ضرر موقتی است زیرا قیمت همواره میتواند در مسیر مخالف نیز حرکت کند، اما عملا این شرایط همیشه رخ نخواهد داد.

اگرچه بهبودهای مشخصی در حال انجام است، اما حجم معاملات و نقدینگی AMM ها همچنان در مقایسه با صرافیهای بزرگ متمرکز ناچیز است. ازدحام گس در تابستان سال جاری نشان داده است که بازارسازهای خودکار به سقف استفاده خود رسیدهاند و راهکارهای مقیاسپذیری بهتری برای تسهیل رشد این عرصه نیاز است.

جمع بندی

با معرفی بازارسازهای خودکار بار بزرگی از روی دوش توسعهدهندگان صرافیهای غیرمتمرکز برداشته شد. دکسهای بسیاری با استفاده از AMMها ساخته شد و کاربران بسیاری به استفاده از دکسها علاقهمند شدند. این امر باعث شد تا دنیای ارزهای دیجیتال یک پله به هدف اولیه خود یعنی غیرمتمرکز بودن، نزدیکتر شود. بسیاری از کاربران استفاده از دکسها را به استفاده از صرافیهای متمرکز ترجیح دادند و امکانات زیادی وارد دنیای دیفای (Defi) شد. البته بر هیچکس پوشیده نیست که صرافیهای غیرمتمرکز در ابتدای راه خود هستند و ممکن است مشکلاتی برای آنها به وجود بیاید؛ ولی به طور کلی استفاده از آنها بسیار امنتر و راحتتر از استفاده از صرافیهای متمرکز است و امکانات بیشتری را در اختیار کاربران قرار میدهد. در این مقاله به توضیح مفهوم بازار ساز خودکار، دلیل پیدایش آن، نحوه انجام کار توسط آن و بیان مزایا و معایب استفاده از AMMها پرداختیم. اگر شما هم تجربه استفاده از صرافیهای غیرمتمرکزی که بازارسازهای خودکار استفاده میکنند را داشتهاید، آن را با در میان بگذارید.