وام مسکن در دنیای مالی سنتی برای همه ما آشنا است، اما آیا در دنیای دیجیتال هم چنین تسهیلاتی وجود دارد؟ بله، وامهای مسکن با پشتوانه ارزهای دیجیتال عملکردی شبیه به وامهای عادی دارند، با این تفاوت که متقاضی باید داراییهای دیجیتال خود را بهعنوان وجه ضمانت، وثیقه کند. در وامهای با پشتوانه کریپتو، مبلغ وام بر حسب ارزش ارز دیجیتال وثیقهشده تعیین میشود و وثیقه تا زمان بازپرداخت نزد وامدهنده باقی میماند. اگر تمایل دارید باساختار این ایده جالب، انواع وامهای مسکن با پشتوانه کریپتو، نحوه خرید خانه با وام ارز دیجیتال، مزایا و ریسکهای آن آشنا شوید با میهن بلاکچین همراه باشید.

وام مسکن با پشتوانه کریپتو چیست؟

آن دسته از وامهای مسکن که داراییهای دیجیتالی مانند بیت کوین (BTC)، اتر (ETH) یا سایر رمزارزها را بهعنوان وثیقه قبول میکنند، با نام وام مسکن با پشتوانه کریپتو (Crypto-Backed Mortgage) شناخته میشوند. معمولا سازمانها برای تسهیل ارائه این نوع وامها و اجرای ایمن تراکنشها از تکنولوژی بلاکچین و قراردادهای هوشمند کمک میگیرند. اولین ارائه دهنده وام مسکن با پشتوانه رمزارز یک پلتفرم وامدهی غیرمتمرکز به نام سالت لندینگ (Salt Lending) بود. وامگیرندگان میتوانستند در ازای وثیقه کردن داراییهای دیجیتال خود نزد موسسه سالت لندینگ، وام دریافت کنند. این شرکت که فعالیتش را از سال ۲۰۱۸ (۱۳۹۶) شروع کرده بود، بعدها به خاطر مواجهه با مسائل قانونی، تغییر رویه داد.

انواع وامهای مسکن با پشتوانه کریپتو

وامهای مسکن با پشتوانه ارز دیجیتال در اشکال مختلفی استفاده میشوند که رایجترین آنها موارد زیر هستند:

- خرید وام مسکن (Purchase mortgages): از این وام برای تامین هزینه خرید املاک و مستغلات استفاده میشود.

- بازپرداخت نقدی برای اخذ وام مسکن جدید (Cash-out refinancing): ممکن است صاحبخانهای که یک وام مسکن دارد، بخواهد وام مسکن جدیدی را جایگزین وام فعلی کند و مابهالتفاوت آن را بهصورت نقدی دریافت و برای مصارف دیگری استفاده کند. در این حالت، وامگیرنده میتواند دارایی دیجیتال خود را برای وام جدید وثیقه کند.

- وامهای کوتاهمدت (Bridge loans): وامهایی که فاصله فروش ملک موجود تا خرید ملک جدید را پوشش میدهند.

ساختار وامهای مسکن کریپتویی چگونه است؟

در فرایند دریافت وام مسکن با پشتوانه کریپتو، وامگیرنده باید دارایی دیجیتال خود را بهعنوان ضمانت نزد وامدهنده بگذارد. سپس وامدهنده مبلغ وام را بر اساس ارزش وثیقه، محاسبه میکند. قبل از اینکه طرفین در مورد نرخ بهره، شرایط و زمان بازپرداخت به توافق برسند، باید ببینند اصلا رمزارز موردنظر قابلقبول هست یا خیر. وامگیرنده بعد از پذیرش شرایط، مبلغ ارز دیجیتال توافقشده را به حساب امانی (سپرده) وامدهنده واریز میکند. معمولا وجوه، اموال و اسناد وثیقهشده در حسابهای امانی، از جانب طرفین معامله تا زمانی که معیارهای مشخصی برآورده شوند، توسط یک شخص ثالث نگهداری و مدیریت میشود.

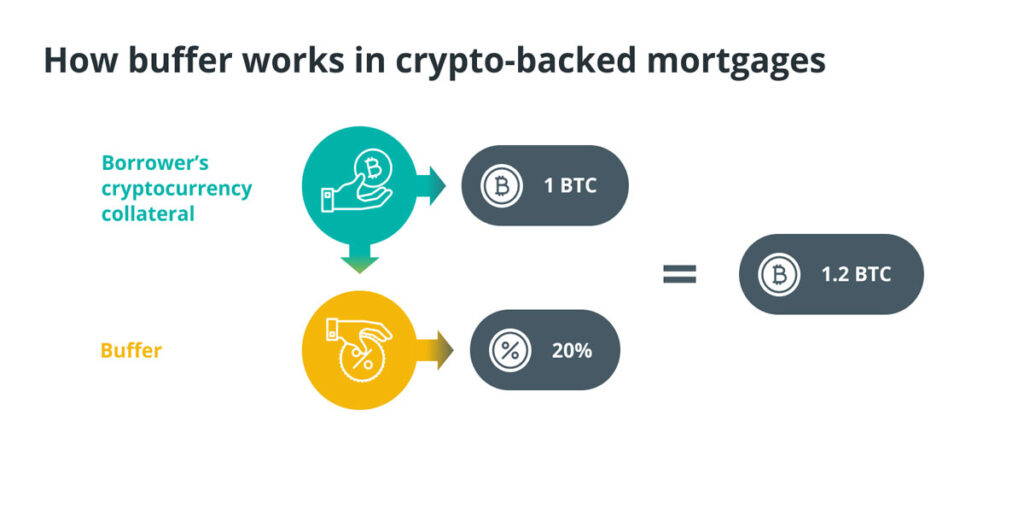

این وثیقه در طول مدت وام در حساب امانی محفوظ میماند و وامگیرنده برای جلوگیری از ریسکهای مرتبط با نوسان ارزش دارایی، باید حاشیه امنی (استراتژی بافر) را میان ارزش وثیقه و مانده وام حفظ کند. اقساط هم معمولا با پول فیات پرداخت میشوند و وامگیرنده پس از اتمام بازپرداخت، وثیقه خود را پس میگیرد. درصورتیکه ارزش ارز دیجیتال وثیقهشده کاهش چشمگیری داشته باشد، یک مارجین کال (اخطار وجه تضمین) صادر میشود و وامگیرنده باید به دلیل نوسان ارزش، وجهالضمان لازم را تامین کند.

منظور از بافر (Buffer) در بحث وامهای با پشتوانه کریپتو، یک درصد ازپیشتعیینشده میان مانده وام و ارزش ارز دیجیتال وثیقهشده است. بهطور مثال اگر ارزش دارایی وثیقهشده برابر با ۱ واحد بیت کوین باشد و وامدهنده ۲۰٪ بافر تعیین کند، وثیقه باید معادل ۱.۲ واحد بیت کوین باشد.

استراتژی Buffer، سپر ایمنی برای هر دو طرف وامگیرنده و وامدهنده است؛ زیرا با اعلام یک مارجین کال از کاهش شدید ارزش ارز دیجیتال و لیکویید شدن وثیقه جلوگیری میکند.

سرویسهای وام مسکن با پشتوانه کریپتو

سرویسهای مختلف وام مسکن با پشتوانه کریپتو، برای کاربران ارزهای دیجیتال یک فرصت مناسب هستند تا بتوانند بدون فروش داراییهای خود به نقدینگی دسترسی پیدا کنند. نمونههایی از این سرویسها عبارتند از:

- وام مسکن با وثیقه ارزهای دیجیتال

وامگیرنده برای دریافت این نوع وام باید رمزارزهای خود را وثیقه کند. مبلغ وام بر حسب ارزش داراییهای وثیقهشده تعیین میشود. در برخی وامهای با پشتوانه کریپتو، اقساط و بهره وام مطابق با ماهیت وثیقه در همان قالب ارز دیجیتال پرداخت میشود. درصورت عدم بازپرداخت، ممکن است وامدهنده اقدام به فروش وثیقه کند.

- وام مسکن با وثیقه استیبل کوین

در این سرویس، استیبل کوینها که پشتوانه آنها داراییهای باثباتی مانند ارزهای فیات است، در حکم وثیقه وام استفاده میشوند. وامهای با پشتوانه استیبل کوین علاوهبر حفظ سرمایه، ریسکهای مربوط به نوسان رمزارزهای معمولی را کاهش میدهند.

- وامهای مسکن دیفای

وامهای مسکن امور مالی غیرمتمرکز (DeFi) با استفاده از تکنولوژی بلاکچین و قراردادهای هوشمند صادر میشوند. پروتکلهای دیفای بهطور مستقل روی بلاکچینها اجرا میشوند و وامدهی و قرضدهی بدون واسطه را امکانپذیر میکنند. بهطور مثال آوه (Aave) و کامپاند (Compound) دو نمونه پلتفرم وامدهی هستند که در ازای دریافت وثیقههای ارز دیجیتال به کاربران وام میدهند.

- وثیقهگذاری چندگانه

ممکن است وامگیرنده تمایل داشته باشد برای ضمانت یک وام، چندین ارز دیجیتال مختلف را وثیقه کند. توزیع وثیقه در چندین دارایی، انعطاف بیشتری دارد و باعث کاهش ریسکها میشود.

- وام مسکن مالکیت تقسیمشده

به لطف فناوری بلاکچین، وامگیرندگان میتوانند املاک و مستغلات خود را توکنیزه (Tokenize) کنند و مالکیت تقسیمشده داشته باشند.

نحوه خرید خانه با وامهای دارای پشتوانه کریپتو

خرید خانه با استفاده از وام مسکن با پشتوانه کریپتو مستلزم اجرای چند مرحله است:

۱. تحقیق در مورد پلتفرم وامدهی: پیش از هر اقدامی باید یک پلتفرم وامدهی معتبر پیدا کنید.

۲. انتخاب ارز دیجیتال برای وثیقهگذاری: پس از یافتن پلتفرم مناسب، یک ارز دیجیتال را برای وثیقهگذاری انتخاب کنید.

۳. ثبت درخواست وام: در این مرحله باید از طریق پلتفرم انتخابی خود، اطلاعات درخواست وام ازقبیل شواهد مالکیت وثیقه را ثبت کنید. سپس موسسه وامدهنده برای محاسبه مبلغ وام، ارزش وثیقه را ارزیابی میکند. بعد از تایید درخواست، وامگیرنده باید شرایط وام مانند نرخ بهره، نحوه بازپرداخت و شرایط وثیقه را مطالعه کند. در مرحله آخر و ضمن قبول شرایط، وامگیرنده مبلغ وام را بهصورت پول فیات، ارزهای دیجیتال یا استیبل کوین دریافت میکند و میتواند از آنها برای خرید ملک استفاده کند.

۴. توجه به پیامدهای قانونی احتمالی: اولا برای کاهش ریسکهای مربوط به تغییر ارزش وثیقه، نوسان بازار ارزهای دیجیتال را زیر نظر بگیرید. ثانیا به منظور تبعیت از قوانین لازمالاجرا در منطقه خود، به دستورالعملهای قانونی و مالیاتی استفاده از ارزهای دیجیتال در حوزه معاملات املاک و مستغلات توجه داشته باشید.

مزایا و معایب وامهای مسکن با پشتوانه کریپتو چیست؟

در این قسمت میخواهیم نگاهی به مزایا و معایب وامهای کریپتویی داشته باشیم. برخی معتقدند که وامهای مسکن ارز دیجیتال یک راه بیدردسر برای سرمایهگذاری در حوزه املاک است. مهمترین دلایل آنها به شرح زیر است:

- دسترسی به سرمایه دیجیتال بدون نیاز به فروش

- عدم نیاز به پرداخت مالیات بر عایدی سرمایه

- راهی برای دریافت منابع مالی سنتی و سرمایهگذاری در املاک و مستغلات

- جایگزین مناسبی برای افرادی که دسترسی به موسسات بانکی مرسوم ندارند

- راهی برای کنترل ریسک ارزهای دیجیتال و محافظت سرمایه در برابر نوسان شدید قیمتها

- پلی برای دنیای دیجیتال و دنیای مالی سنتی و افزایش کاربرد ارزهای دیجیتال در معاملات عادی

- تنوع بخشیدن به سبد سرمایهگذاری

- دوری از پیچیدگیهای تجاری فروش رمزارز در صرافیها و در عوض استفاده از آنها به عنوان وثیقه وام

در کنار مزایایی که برشمردیم، ریسکهایی هم هنگام استفاده از این نوع وامها وجود دارد:

- احتمال صدور مارجین کال در اثر نوسان ارزش ارزهای دیجیتال وثیقهشده و در نتیجه ضرورت افزایش وثیقه یا مواجهه با ریسک لیکویید شدن

- بلاتکلیفی و بیثباتی قوانین

- نقایض و ریسکهای امنیتی

- لزوم ارزیابی نسبت ریسک به ریوارد (Risk-Reward Ratios) با بررسی ضوابطی مانند نرخ بهره، هزینهها و عواقب مالیاتی

سوالات متداول (FAQ)

در این وامها به جای وثیقه کردن اسناد یا املاک، ارز دیجیتال را وثیقه میکنید و وام را در قالب ارزهای دیجیتال، استیلکوینها یا ارزهای فیات دریافت میکنید.

بله، این وامها در کنار مزایایشان ریسکهایی همچون نوسان قیمت وثیقه، بلاتکلیفی و بیثباتی قوانین، نقایض و ریسکهای امنیتی و غیره دارند.

سخن پایانی

وام مسکن با پشتوانه ارزهای دیجیتال، راهحلی بدون تشریفات اداری سنتی برای سرمایهگذاری در بازار املاک و مستغلات است. مکانیزم این پروسه شبیه به اخذ وامهای عادی است، اما اولا به دلیل استفاده از فناوری بلاکچین و قراردادهای هوشمند، مراحل آسانتر و ایمنتر انجام میشوند و ثانیا به جای داراییهای سنتی مانند اسناد و اموال از ارزهای دیجیتال به عنوان وثیقه وام استفاده میشود. دارندگان ارزهای دیجیتال میتوانند برای خرید خانه با استفاده از وامهای مسکن با پشتوانه کریپتو، رمزارزهای خود را در سرویسهای مختلف پلتفرمهای وامدهی معتبر وثیقه کنند و وام بگیرند. به این ترتیب کاربران بدون فروش داراییهای خود به نقدینگی مورد نیاز دسترسی پیدا میکنند. البته توجه داشته باشید که استفاده از وامهای مسکن ارزهای دیجیتال در کنار مزایا با ریسکهایی همچون کاهش ارزش وثیقه، نقایض امنیتی و عدم امکان استفاده از وثیقه در مدت وام مواجه هستند. نظر شما در مورد وامهای مسکن با پشتوانه کریپتو چیست؟ نظرات و پیشنهادات خود را با ما درمیان بگذارید.