در سالهایی که از تولد بیت کوین میگذرد، قانونگذاری ارزهای دیجیتال در سراسر جهان مسیر پرپیچ و خمی را پیموده است. گاهی دولتها در نقش حامی نوآوری ظاهر شدهاند و نوید آزادی را به ارمغان آوردهاند و گاهی با موج بوروکراسی و مانعتراشی نفس این صنعت را تنگ کردهاند. نمونه بارز این وضعیت، قانونگذاری ارزهای دیجیتال در آمریکا و اروپا است. ایالات متحده با هدف جذب سرمایه و ایجاد نوآوری تلاش میکند با وضع قوانین جدید راه را برای امور مالی غیرمتمرکز باز کند و از سوی دیگر اروپا با شبکه پیچیدهای از مقررات و حساسیتهای مالی این صنعت را در چارچوبهای سختگیرانه و سنتی محصور کرده است. در کنار این دو قدرت بزرگ، برخی کشورها مانند سوئیس، امارات و سنگاپور به لطف سیاستگذاریهای شفاف، بستر مناسبی را برای تمام فعالان این صنعت از تیمها و توسعهدهندگان گرفته تا سرمایهگذاران خطرپذیر و کاربران نهایی فراهم کردهاند. در این مقاله از میهن بلاکچین تلاش میکنیم مسیر قانونگذاری ارزهای دیجیتال از روزهای نخستین بیت کوین تا امروز را بهویژه در آمریکا و اروپا بررسی کنیم.

بررسی قانونگذاری ارزهای دیجیتال در گذر زمان

هنگامی که ساتوشی ناکاموتو (Satoshi Nakamoto) وایت پیپر بیت کوین را منتشر کرد، استخراج آنقدر ساده بود که هر کاربر عادی با یک پردازنده خانگی میتوانست روزانه مقدار قابلتوجهی بیت کوین استخراج کند. بهجای گیم، میتوانستید میراث عظیمی بسازید که نسلهای بعدیتان هرگز به کار کردن نیاز نداشته باشند. اما در آن سالها تنها گروه کوچکی از نوجوانان باهوش از قدرت همان رایانههای خانگی برای کسب درآمدی استفاده کردند که ارزش آن امروز فراتر از غولهای فناوری است. ناپلئون بناپارت (Napoleon) افسانههایش را با فتح مصر و اروپا اسطوره ساخت، اما در آن زمان کافی بود تنها روی گزینه «Start Mining» کلیک کنید.

بیت کوین طی ۱۵ سال از یک پروژه کوچک خانگی به یک دارایی جهانی تبدیل شد و حالا استخراج آن مستلزم سرمایهگذاری میلیادری، عملیات صنعتی عظیم، تجهیزات سختافزاری قدرتمند و قبوض نجومی برق است. استخراج هر واحد بیت کوین بهطور متوسط به ۹۰۰ هزار کیلووات ساعت مصرف انرژی نیاز دارد.

بیت کوین الگوی کاملا جدیدی را درست در نقطه مقابل نظام مالی سنتی و محافظهکاری که سالها با آن خو گرفته بودیم، بهوجود آورد. شاید بتوان آن را نخستین شوروش واقعی علیه حاکمیت مالی پس از جنبش شکستخورده اشغال والاستریت (Occupy Wall Street) دانست. بیت کوین دقیقا بعد از بحران مالی بزرگ دوره رییس جمهور اوباما(Obama) شکل گرفت؛ بحرانی که نتیجه اطمینان بیمورد به بانکداری پرریسک بود. در حالی که قانون ساربنز–آکسلی (Sarbanes–Oxley Act)، در سال ۲۰۰۲ با هدف نظارت بر گزارش مالی شرکتهای بزرگ تصویب شده بود و تلاش میکرد از تکرار فروپاشی داتکام جلوگیری کند، بحران سال ۲۰۰۸ به شکل مخربتری رخ داد. ساتوشی هر کسی بود، اختراعش در زمان مناسب ظهور کرد؛ در همان برههای که جهان برای ایستادگی در برای نظام مالی مقتدر و مستبد به یک ابزار مناسب نیاز داشت.

پیش از سال ۱۹۳۳، بازار سهام ایالات متحده عملاً بدون چارچوب نظارتی مشخص اداره میشد و صرفا یک سری قوانین پراکنده ایالتی موسوم به بلو اسکای (Blue Sky Laws) وجود داشت. نتیجه چنین وضعیتی چیزی جز عدم تقارن اطلاعاتی و تجارت شستشو (Wash trading) نبود.

بعد از بحران نقدینگی سال ۱۹۲۹ قانونگذاران متوجه شدند که که خودتنظیمی غیرمتمرکز قادر به مهار کردن ریسکهای سیستماتیک نیست. از این رو، دولت آمریکا یک تنظیمگری سختگیرانه را در پیش گرفت؛ استاندارد «خریدار مراقب باشد» کنار گذاشته شد و قوانین اوراق بهادار ۱۹۳۳ و ۱۹۳۴ (Securities Acts of 1933 & 1934) تصویب شدند. بهاین ترتیب، یک نهاد نظارتی متمرکز به نام کمیسیون بورس و اوراق بهادار (SEC) شکل گرفت و پروتکلهای افشای اجباری جایگزین استاندارد قدیمی شد تا اعتماد عمومی به سلامت نظام مالی بازگردد. امروز دقیقا همین روند را در دیفای (DeFi) مشاهده میکنیم.

صنعت کریپتو تا همین اواخر مانند یک «بانکداری سایه بدون مجوز» عمل میکرد که ساختاری شبیه به دوران قبل از ۱۹۳۳داشت اما به مراتب خطرناکتر بود؛ زیرا هیچ نظارت موثری بر آن وجود نداشت. در این معماری، اصل حاکمیت بر پایه کد و هیجان شکل گرفته بود و به این مسئله توجه نکرده بود که چنین موجود رها و رامنشدهای چه ریسک عظیمی در دل خود حمل میکند.

ورشکستگیهای زنجیرهای صنعت کریپتو در سال ۲۰۲۲ همان نقش بحران ۱۹۲۹ را ایفا کرد و نشان داد که تمرکززدایی هرگز تضمینکننده سود نامحدود یا ثبات پولی نیست؛ بلکه میتواند به نقطهای از تجمع ریسک تبدیل شود و چندین طبقه دارایی را همزمان درگیر کند. اکنون شاهد تغییر اجباری فضای فکری و عملیاتی بازار هستیم؛ گذار از یک الگوی آزادیخواهانه به یک طبقه دارایی منطبق با مقررات. نهادهای نظارتی در تلاش هستند با یک تغییر ۱۸۰ درجه مسیر کریپتو را تغییر دهند. اگر ارزهای دیجیتال در چارچوب قانونی قرار بگیرند، صندوقها، مؤسسات مالی، سرمایهگذاران ثروتمند و حتی دولتها میتوانند مانند هر دارایی دیگر رمزارزها را نگهداری کنند و در نتیجه دولتها هم میتوانند از آنها مالیات بگیرند.

اولین گامهای قانونگذاری ارزهای دیجیتال در آمریکا

تا پیش از سال ۲۰۲۱، خبری از وضع قوانین جدید نبود، بلکه نهادهای فدرال آمریکا تلاش میکردند قوانینموجود را با داراییهای دیجیتال تطبیق دهند. نخستین اقدام مهم فدرال در سال ۲۰۱۳ رخ داد؛ زمانی که شبکه مقابله با جرایم مالی وزارت خزانهداری (FinCEN) با صدور دستورالعملی، «مبادلهکنندگان» و «مدیران» کریپتویی را در طبقه کسبوکارهای خدمات پولی قرار داد. این تصمیم عملاً صنعت نوپای کریپتو را مشمول قانون رازداری بانکی و مقررات ضدپولشویی کرد. درحقیقت، از همان سال ۲۰۱۳ دیفای نخستینبار توسط والاستریت به رسمیت شناخته شد و راه را هم برای نظارت و هم در مواردی برای سرکوب هموار کرد.

در سال ۲۰۱۴، سازمان امور مالیاتی آمریکا (IRS) با اعلام اینکه ارزهای مجازی را بهعنوان یک دارایی (Property) طبقهبندی میکند نه «پول»، چشمانداز حقوقی ارزهای دیجیتال را پیچیدهتر کرد. این تصمیم باعث شد هر تراکنش رمزارزی مشمول مالیات بر سود سرمایه شود؛ یعنی بیت کوین بهطور رسمی قابلیت اخذ مالیات پیدا کرد که با آرمانهای اولیهاش بسیار متفاوت بود.

در سطح ایالتها، نیویورک اولین ایالتی بود که در سال ۲۰۱۵ طرح جنجالی بیتلایسنس (BitLicense) را معرفی کرد. این قانون نخستین چارچوبی بود که افشای اطلاعات را برای کسبوکارهای کریپتویی الزامی میکرد. سپس، کمیسیون بورس و اوراق بهادار آمریکا با گزارش معروف خود بهنام دائو ریپورت (DAO Report) ضربه نهایی را وارد و اعلام کرد که بسیاری از توکنها طبق تست هاوی (Howey Test) مصداق اوراق بهادار ثبتنشده هستند.

تا سال ۲۰۲۰، اداره حسابرسی ارز (OCC) برای مدت کوتاهی به بانکهای ملی اجازه داد خدمات حضانت و نگهداری ارزهای دیجیتال را ارائه دهند. این تصمیم بعدها توسط دولت بایدن مورد بازنگری و مخالفت قرار گرفت.

قانونگذاری ارزهای دیجیتال آنسوی اقیانوس اطلس

در آنسوی آبها، در دنیای قدیم، سنتهای دیرینه و محافظهکارانه بر مقررات ارزهای دیجیتال سایه انداخته بود. ازآنجاییکه اروپا در حقوق روم و فرهنگ قارهای ریشه دارد، نه در حقوق عرفی (Common Law) بریتانیا یا روحیه استقلاگرایانه پروتستانی آمریکا، همواره با بدبینی بیشتری به نوآوریهای مالی نگریسته است. درحالیکه آمریکا روی خوداتکایی، کارآفرینی و روحیه «مرزگشایی» بنا شده است، اروپا میراثدار کاتولیسیسم، حقوق رومی و ساختارهای فئودالی است و طبیعتا اشتیاق اندکی به پذیرش ریسک دارد. در چنین بستر فرهنگی، مسیر فرانسه، بریتانیا و آلمان ناگزیر متفاوت بود. مطئنا در جهانی که «اطاعت» بر ریسکپذیری ترجیح داده شود، کریپتو نیز به شدت سرکوب خواهد شد.

اروپا در سالهای نخست، بیش از آنکه یک راهبرد واحد داشته باشد، درگیر بوروکراسیهای پراکنده و ناهمگون بود. نخستین پیروزی صنعت کریپتو در سال ۲۰۱۵ رقم خورد؛ زمانی که دیوان عدالت اتحادیه اروپا (Skatteverket v Hedqvist) مبادله بیت کوین را از پرداخت مالیات بر ارزش افزوده (VAT) معاف کرد و عملاً ارزهای دیجیتال را بهعنوان «پول» به رسمیت شناخت.

در غیاب قوانین سراسری اتحادیه اروپا، هر یک از کشورها مسیرهای کاملاً متفاوتی را در پیش گرفتند. فرانسه با قانون PACTE چارچوب سختگیرانهای را ایجاد کرد. آلمان نظام مجوزدهی برای خدمات حضانت رمزارز را در پیش گرفت و در مقابل مالت (Malta) و سوئیس برای جذب فعالان این صنعت مدلهای نوآورانهای را طراحی کردند.

این دوران آشفته با اجرای پنجمین دستورالعمل مبارزه با پولشویی (AMLD5) در سال ۲۰۲۰ به پایان رسید. این قانون احراز هویت (KYC) را در سراسر اتحادیه الزامی کرد و عملاً معاملات ناشناس را از میان برد. کمیسیون اروپا با اذعان به اینکه وجود ۲۷ قانون متفاوت غیرقابل اداره است، در اواخر سال ۲۰۲۰ لایحه مقررات بازار داراییهای دیجیتال موسوم به «میکا» (MiCA) را پیشنهاد داد. اگرچه این اقدام پایانی بر دوران قوانین جزیرهای و آغاز یک دوره نظارتی یکپارچه بود؛ اما چندان به مذاق فعالان بازار خوش نیامد.

الگوی آیندهنگرانه مقررات کریپتویی ایالات متحده

ایالات متحده در حال گذار به یک الگوی جدید است که بهخاطر تغییر نگرش در بالاترین سطوح قدرت شکل گرفته است. با روی کارآمدن دونالد ترامپ آنچه که مدتها محدود شده بود، امروز قانونی است. تحول ساختار نظارتی ایالات متحده در حوزه ارزهای دیجیتال، یک تغییر نهادی یا سیستماتیک نیست؛ بلکه بیش از هر چیز تحتتأثیر شخصیتها و صاحبان تریبون قرار دارد. با تغییر دولت در سال ۲۰۲۵، فلسفه جدیدی وارد واشنگتن شد و رویکرد تجارتگرایی بر اخلاقگرایی سایه اندخت.

راهاندازی میمکوین شخصی دونالد ترامپ در دسامبر ۲۰۲۴ فارغ از نتیجهاش، حامل این پیام بود که سیاستمداران تمایل دارند ارزهای دیجیتال را به صحنه بازگردانند. اکنون چند چهره پرنفوذ کریپتو سکاندار این کشتی هستند و مسیر را بهسمت آزادی عمل بیشتر برای بنیانگذاران، توسعهدهندگان و سرمایهگذاران خرد هدایت میکنند.

ورود پل اتکینز (Paul Atkins) به کمیسیون بورس و اوراق بهادار ایالات متحده نه یک انتصاب معمولی، بلکه تیری برای دگرگونی ساختاری بود. پیش از او، گری گنسلر (Gary Gensler) صنعت کریپتو را نفرت محض میدید و نگاهی کاملا خصمانه داشت؛ آنقدر که برخی او را «دشمن شماره یک دیفای» لقب میدادند. حتی دانشگاه آکسفورد نیز پژوهشی منتشر کرد که نشان میداد دوران او برای رشد دیفای زیانبار بوده است. بسیاری معتقدند رویکرد تهاجمی گنسلر باعث شد رشد این صنعت سالها عقب بیفتد؛ زیرا بهجای هموار کردن مسیر مانع پیشرفت میشد.

اتکینز مسیر کاملاً متفاوتی را برگزید. او نهتنها جلوی دعاوی حقوقی را گرفت، بلکه عملاً بابت آنها عذرخواهی هم کرد. طرح او با عنوان پروژه کریپتو (Project Crypto) نمونهای از همین چرخش بوروکراتیک است. این طرح بهقدری استاندارد و جامع است که والاستریت با استفاده از آن میتواند به راحتی نفت، رمزارزهایی مانند سولانا را معامله کند. موارد زیر خلاصهای از طرح اتکینز هستند:

- ایجاد یک چارچوب نظارتی مشخص برای توزیع داراییهای کریپتویی در آمریکا

- تضمین حق انتخاب آزادانه میان متولیان و پلتفرمهای معاملاتی

- پذیرش رقابت بازار و حمایت از «سوپراپها»

- پشتیبانی از نوآوری آنچین و امورمالی غیرمتمرکز

- اعطای معافیتهای نوآورانه و حمایت از تجاریسازی پروژهها

- تغییر نگاه خزانهداری به استیبل کوینها

مهمترین تحول در وزارت خزانهداری رخ داد. جنت یلن (Janet Yellen) استیبل کوینها را تهدید سیستمی میدید؛ اما حالا جانشین او، اسکات بسِنت (Scott Bessent) با ذهنیتی برخواسته از صندوقهای پوشش ریسک، آنها را همان چیزی که هستند میبیند. این تغیر نگاه به معنای آن است که استیبل کوینها از تهدید به یک ابزار استراتژیک برای تامین مالی و بازار بدهی ایالات متحده تبدیل شدهاند.

بسنت ریاضیات تلخ کسری بودجه آمریکا را میفهمد. در شرایطی که بانکهای مرکزی جهانی سرعت خرید اوراق خزانه را کاهش دادهاند، اشتهای سیریناپذیر صادرکنندگان استیبلکوین برای اوراق خزانه کوتاهمدت یک مزیت استراتژیک است. از نگاه او، تتر (USDT) و یواسدی کوین (USDC) نه رقیب دلار، بلکه پیشقراولانی هستند که هژمونی دلار را به کشورهای بحرانزدهای میبرند که مردمانشان ترجیح میدهند به جای یک ارز فیات درحال فروپاشی، استیبل کوینها را نگهداری کنند.

چرخش تاریخی والاستریت

حتی چهرهایی مانند جیمی دایمون (Jamie Dimon)، مدیرعامل جیپی مورگان (JPMorgan) که زمانی معاملهگران بیت کوین را تهدید به اخراج میکرد، یکی از موثرترین چرخشها را رقم زد. عرضه وامهای دارای وثیقه ارز دیجیتال توسط این بانک در سال ۲۰۲۵ عملاً اعلام آتشبس بود. به گزارش دِ بلاک (The Block) و بلومبرگ (Bloomberg):

جیپی مورگان چیس تا پایان سال امکان استفاده از بیت کوین و اتریوم را بهعنوان وثیقه وام برای مشتریان نهادی فراهم میکند. این برنامه بهصورت جهانی ارائه میشود و برای محافظت از داراییهای وثیقهشده از متولیان شخص ثالث کمک میگیرد.

زمانیکه گلدمن ساکس (Goldman Sachs) و بلکراک (BlackRock) شروع به تصاحب بازار کارمزدی نگهداری داراییهای دیجیتال کردند، جنگ عملا پایان یافت؛ چراکه بانکها با شرکت نکردن در این جنگ، پیروزی خود را رقم زدند.

بازگشت پررنگ حامیان سیاسی کریپتو

سناتور سینتیا لومیس (Cynthia Lummis) زنی که سالها تنها صدای حامی کریپتو در سنا بود، اکنون یکی از وفادارترین مدافعان «وثیقه جدید امریکایی» محسوب میشود. پیشنهاد او برای ایجاد ذخیره استراتژیک بیت کوین (Strategic Bitcoin Reserve) از حاشیهنشینی در توییتها به جلسات رسمی کمیتههای سنا راه یافته است. قدرت اثرگذاری او شاید قیمت بیت کوین را تکان نداده باشد؛ اما تلاشهایش ستودنی است.

چشمانداز حقوقی سال ۲۰۲۵ ترکیبی از موضوعاتی است که بهطور قطعی تعیین تکلیف شدهاند و مسائلی که هنوز خطرناک و مبهم هستند. شور و اشتیاق دولت فعلی نسبت به ارزهای دیجیتال بهحدی است که شرکتهای حقوقی بزرگ پلتفرمهای پایش لحظهای برای قوانین کریپتو ایجاد کردهاند. از جمله، شرکت حقوقی لاتم اند واتکینز ( (Latham & Watkins با «ردیاب سیاستگذاری کریپتویی آمریکا» تمام تحولات نهادهای نظارتی را دنبال میکند.

در حال حاضر، دو قانون بیشترین تاثیر را بر مباحث کریپتویی ایالات متحده دارند:

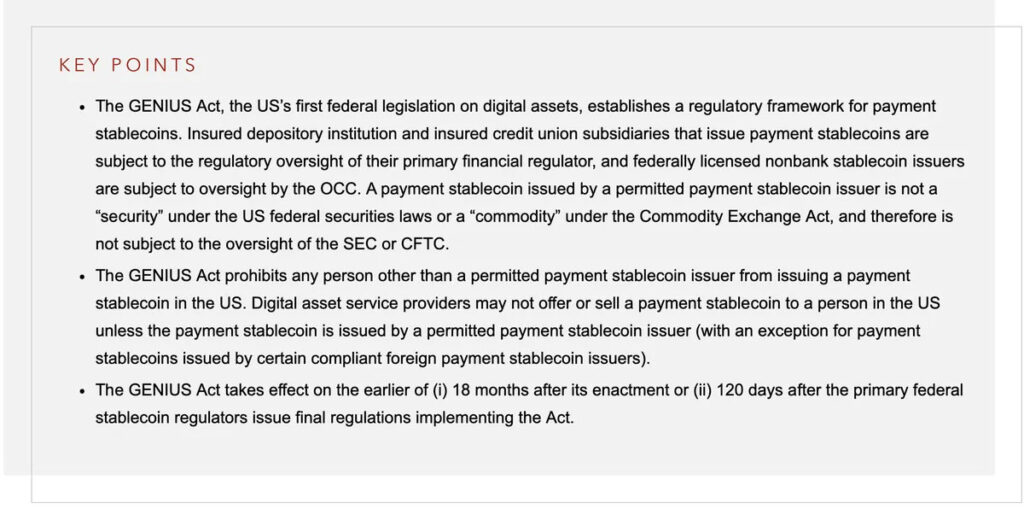

- قانون جینیس مصوب ژوئیه ۲۰۲۵

قانون هدایت و ایجاد نوآوری ملی برای استیبل کوینهای ایالات متحده (Guiding and Establishing National Innovation for U.S. Stablecoins) یا همان جینیس (GENIUS Act)، نخستین اقدام جدی واشنگتن برای ساماندهی استیبل کوینها محسوب میشود. این قانون با الزامیکردن پشتوانه ۱۰۰٪ داراییهای خزانه، استیبل کوینها را از یک ریسک بالقوه به یک ابزار ژئوپولیتیک مشابه طلا یا نفت تبدیل کرده است. همچنین، این قانون عملا به صادرکنندگان خصوصی مانند شرکت سرکل (Circle) و تتر (Tether) لختیار تام داد و آنها را بهنوعی به خریداران رسمی بدهی دولت آمریکا تبدیل کرد. این اقدام یک راهحل برد- برد است که هم ثبات بازار را تقویت میکند و هم نفوذ مالی ایالات متحده را گسترش میدهد.

- قانون کلاریتی

لایحه کلاریتی (CLARITY Act) یا همان قانون شفافیت بازار داراییهای دیجیتال که در کمیته خدمات مالی مجلس نمایندگان متوقف مانده، قرار است مناقشه قدیمی میان کمیسیون SEC و کمیسیون معاملات آتی کالایی (CFTC) در مورد تمایز میان اوراق بهادار و کالا را حلو فصل کند. تا زمانی که این قانون به تصویب نرسد، صرافیهای ارز دیجیتال در یک وضعیت نیمهقانونی و تحت دستورالعملهای آژانس فعالیت میکنند. این لایحه اکنون به نقطه اختلاف جدی میان جمهوریخواهان و دموکراتها تبدیل شده است و هر دو طرف از آن بهعنوان یک ابزار فشار استفاده میکنند.

لغو بولتن حسابداری کارکنان (SAB-121) یک نقطه عطف مهم بود. این قانون، حسابداری بانکها را مجبور میکرد ارزهای دیجیتال تحت حضانتشان را بهعنوان بدهی در ترازنامه ثبت کنند و عملاً آنها را از ورود به صنعت بازمیداشت. لغو این قانون منجر به هجوم سرمایه شد؛ زیرا نهادها و حتی صندوقهای بازنشستگی میتوانستند بدون ترس از واکنش رگولاتورها وارد بازار شوند. پس از آن محصولات بیمه عمر مبتنی بر بیت کوین نیز یکییکی وارد بازار شدند و نوید آینده روشنتری را دادند.

اروپا؛ بیمیلی ذاتی نسبت به ریسک

سیسرو (Cicero) خطیب و فیلسوف رومی میگوید «درست است که تمدن روم باستان فیلسوفانی چون افلاطون و هگل را پرورانده است، اما چه سود وقتی امروز کارآفرینان و سازندگان آن در چنبره سازوکارهای سلیقهای گرفتار میشوند و امکان نوآفرینی از آنها سلب میشود؟»

اگر کلیسا روزی با دانشمندان برخورد سرکوبگرانه داشت و آنها را در آتش میسوزاند، امروز نیز قدرتهای منطقهای اروپا با وضع قوانین پیچیده و مبهم عملاً مانع فعالیت کارآفرینان و فراری دادن نیروهای خلاق شدهاند. شکاف میان روحیه پویا و جسور آمریکایی و وضعیت ازهمگسیخته و درونگرای اروپا هرگز تا این اندازه عمیق نبوده است. بروکسل میتوانست در عصر جدید مسیر متفاوتی را انتخاب کند؛ اما به جای اتخاذ یک رویکرد منعطف، بازهم روی همان چارچوبهای سختگیرانه همیشگی پافشاری کرد.

اجرای کامل مقررات میکا (MiCA) در اواخر ۲۰۲۵ بازتابی از همین واقعیت است؛ یک شاهکار بوروکراتیک که در عمل به فاجعهای برای نوآوری تبدیل شد. میکا در ظاهر بهعنوان یک «چارچوب جامع» به مردم معرفی شد؛ اما در فرهنگ اداری بروکسل تعبیری به جز «شکنجه جامع» برای آن وجود نداشت. درست است که این قانون شفافیت ایجاد کرد؛ اما شفافیتی از جنس «راه خروج»!

مشکل اصلی مقررات میکا اشتباه در طبقهبندی فعالیتها است. این قانون، بنیانگذاران استارتاپهای کریپتویی را همچون بانکهای مستقل در نظر میگیرد و با تحمیل هزینههای سنگین برای انطباق، عملا آنها را محکوم به شکست میکند.

شرکت حقوقی نورتون رز (Norton Rose) در یک یادداشت تحلیلی ساختار مقررات میکا را اینگونه توضیح داده است:

این آییننامه از نظر ساختاری بهعنوان یک مکانیسم انحصاری عمل میکند و داراییهای دیجیتال را در قالب دو طبقه کاملاً تحت نظارت، یعنی توکنهای مبتنی بر دارایی (ARTs) و توکنهای پول الکترونیک (EMTs) جای میدهد. ارائهدهندگان خدمات داراییهای کریپتویی (CASPs) را نیز ذیل چارچوب سختگیرانهای مشابه MiFID IIکه برای غولهای مالی طراحی شده است، قرار میدهد.

طبق مفادی که در عناوین III و IV آمده است، صادرکنندگان استیبل کوینها ملزم به نگهداری ذخایر نقدی با نسبت ۱:۱ هستند. این الزام عملا فعالیت استیبل کوینهای الگوریتمی را ممنوع میکند؛ زیرا از نظر قانونی دچار مشکل هستند. بهعلاوه، همین تصمیم بهخودی خود یک ریسک سیستماتیک ایجاد میکند؛ چراکه ممکن است بروکسل یکشبه کل این بخش را غیرقانونی اعلام کند.

صادرکنندگان توکنهای مهم (sARTs / sEMTs) نیز تحت نظارت مستقیم مرجع بانکداری اروپا (EBA) و الزامات سرمایهای قرار میگیرند. این اقدام باعث میشود صدور هرگونه توکن برای استارتآپها صرفه اقتصادی نداشته باشد. در شرایط فعلی، راهاندازی یک موسسه کریپتویی بدون تیمی از حقوقدانان طراز اول و داشتن سرمایهای در حد مؤسسات مالی سنتی (TradFi) تقریباً غیرممکن است.

برای واسطهها نیز وضع به همین منوال است؛ زیرا در ذیل عنوان V مفهوم «صرافی برونمرزی مبتنی بر سرویس ابری» حذف شده است. ارائهدهندگان خدمات داراییهای کریپتویی باید در یکی از کشورهای عضو، دفتر مرکزی ثبتشده داشته باشند، مدیران مقیم دارای صلاحیت معرفی کنند و پروتکلهای حضانت تفکیکشده را پیادهسازی نمایند. الزام به انتشار «وایتپیپر» نیز ماهیتی مشابه انتشار دفترچه عرضه اوراق بهادار پیدا کرده است و مسئولیت مدنی سنگینی را درمورد هرگونه خطا یا حذف اطلاعات ایجاد میکند. این الزامات سختگیرانه، ناشناس بودن معمول شرکتهای فعال در کریپتو را از بین میبرد. مطمئنا در چنین فضایی راهاندازی یک نئوبانک آسانتر خواهد بود.

اگرچه قانون میکا با اعطای حقوق گذرنامهای (Passporting rights) به سرویسهای تاییدشده در یکی از کشورهای عضو اجازه میدهد در سراسر اتحادیه اروپا فعالیت کنند، اما این «هماهنگسازی» بهای سنگینی دارد. واقعیت این است که میکا تنها یک خندق نظارتی ایجاد میکند که فقط بازیگران نهادی با سرمایههای هنگفت میتوانند از آن عبور کنند.

افزون بر این، نهادهای ملی نیز بر پیچیدگیهای نظارتی دامن زدهاند. در آلمان، اداره نظارت بر خدمات مالی بافین (BaFin) به یک ماشین انطابق تبدیل شده است که بهجای حمایت از رشد صنعت، فقط در حال پردازش اسناد و مدارک است. فرانسه نیز به رغم ادعاهایش مبنی بر تبدیلشدن به «هاب وب ۳» اروپا، در عمل باعث شده است استارتآپها به جای نوآوری به مهاجرت فکر کنند. تحت شرایط موجود آنها قادر به رقابت با عملگرایی آمریکاییها و نوآوری بیوقفه آسیا نیستند و همین باعث فرار گسترده مغزها به دبی، تایلند یا زوریخ شده است.

اما ناقوس مرگ واقعی، ممنوعیت استیبل کوینهاست. محدودسازی یا ممنوعیت مؤثر استیبل کوینهای غیر یورویی مانند تتر برای «حفظ حاکمیت پولی» در واقع بهمعنای توقف کل چرخه نقدینگی در امور مالی غیرمتمرکز است. اقتصاد جهانی رمزارزها بر پایه استیبل کوینها بنا شده است. بروکسل با تحمیل توکنهای مبتنی بر یورو (Euro-tokens) که نقدینگی اندکی دارند و بهجز منطقه شنگن (Schengen) فاقد مقبولیت جهانی هستند، شکاف عمیقی در نقدینگی بازار کریپتوی اروپا ایجاد کرده است.

در همین حال، بانک مرکزی (ECB) و هیئت ریسک سیستمی اروپا (ESRB) نیز از بروکسل خواستهاند مدل «صدور چندگانه» را ممنوع کند؛ مدلی که در آن شرکتهای استیبل کوین جهانی میتوانند توکنهای صادرشده در اتحادیه اروپا را معادل و قابلجایگزین با توکنهای منتشرشده در خارج از این حوزه تلقی کنند. بهگفته کریستین لاگارد (Christine Lagarde) دلیل چنین تصمیمی این است که اگر دارندگان غیراروپایی بهطور ناگهانی برای بازخرید توکنهای اروپایی هجوم بیاورند، ریسک «هجوم برداشت» داخل اتحادیه اروپا تشدید میشود و ثبات مالی منطقه را تهدید میکند.

بریتانیا نیز با پیشنهاد محدودیت ۲۰ هزار پوندی برای نگهداری استیبلکوین توسط هر فرد، مسیر مشابهی را در پیش گرفته است. این در حالی که است که روی داراییهای پرریسکتر مانند شتکوینها (shitcoins) مطلقا نظارتی انجام نمیشود.

پشت پرده این مسئله ساده است؛ اروپا میخواهد شهروندان خود را به یورو وابسته نگه دارد، مانع مشارکت آنها در اقتصاد پویای آمریکا شود و از رکود اقتصادی فرار کند. رویترز به نقل از بانک مرکزی اروپا گزارش کرده است:

استیبل کوینها میتوانند سپردههای ارزشمند بانکی را از حوزه یورو خارج کنند و هرگونه هجوم به یک کوین میتواند پیامدهای گستردهای برای ثبات سیستم مالی جهانی داشته باشد.

اما این استدلال اساسا نادرست است.

چارچوب ایدهآل قانونگذاری ارزهای دیجیتال؛ الگوی سوئیس

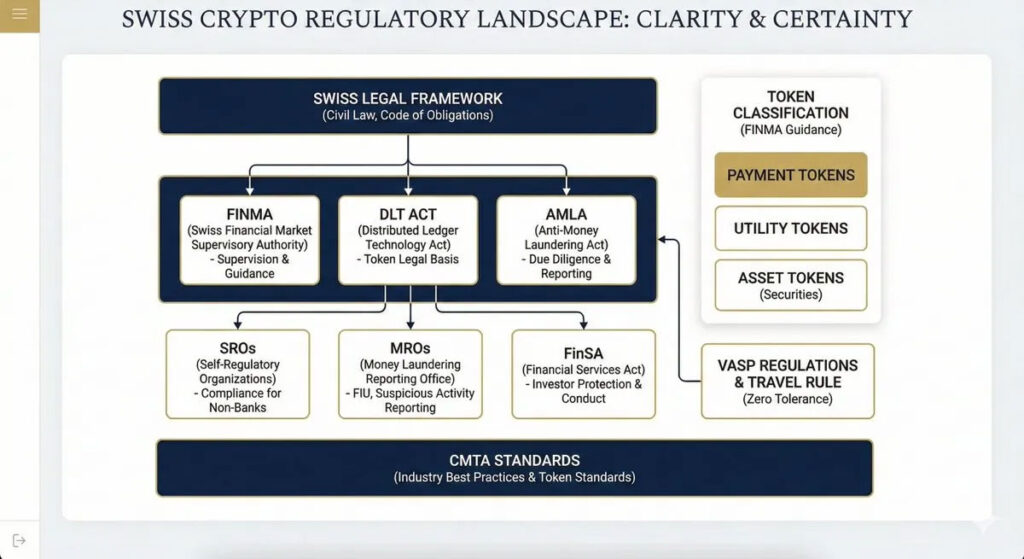

برخی کشورها فارغ از کشمکشهای حزبی، قوانین ناکارآمد یا تفکرات منسوخ، از دوگانه «مقررات بیش از حد» و «مقررات ناکافی» عبور کرده و به الگوی متوازنی رسیدهاند. چنین مدلهایی ضمن تامین منافع دولت، نیازهای صنعت را هم درک میکند. سوئیس یکی از برجستهترین نمونهها است.

اگرچه چارچوب مقرراتی این کشور متنوع است؛ اما با نوآوری سازگار است و مورد استقبال ارائهدهندگان خدمات و کاربران قرار گرفته است:

- قانون نظارت بر بازارهای مالی (FINMASA) مصوب سال ۲۰۰۷، قانون جامعی است که با ادغام نهادهای نظارتی بانکداری، بیمه و مبارزه با پولشویی، سازمان FINMA را بهعنوان نهاد مستقل و یکپارچۀ ناظر بر بازار مالی سوئیس تأسیس کرد.

- قانون خدمات مالی (FinSA) با تمرکز بر حمایت از سرمایهگذاران، قواعد شفاف و یکسانی را برای تمامی ارائهدهندگان خدمات مالی اعم از بانکها و مدیران دارایی مستقل ارائه میدهد. طبقهبندی مشتریان (خُرد، حرفهای و نهادی) و شفافسازی از طریق برگههای اطلاعات پایه، بخشی از این چارچوب است.

- قانون مبارزه با پولشویی (AMLA) چارچوب اصلی مقابله با جرایم مالی است. این قانون برای تمام واسطههای مالی از جمله ارائهدهندگان خدمات داراییهای دیجیتال اعمال میشود و وظایف پایه را تعریف میکند.

- قانون فناوری دفترکل توزیعشده (DLT-Law) مصوب سال ۲۰۲۱، یک «قانون جامع» است که با اصلاح ۱۰ قانون فدرال از جمله قانون تعهدات و قانون اجرای بدهی، نگهداری و انتقال داراییهای دیجیتال را بهصورت کامل در نظام حقوقی سوئیس به رسمیت شناخت.

- قانون ارائهدهندگان خدمات داراییهای مجازی (VASP) اجرای قانون سفر گروه ویژه اقدام مالی (FATF Travel Rule) را بدون هیچ آستانه حداقلی الزامی میکند. برخلاف بسیاری از کشورها که این الزام تنها برای تراکنشهای بالاتر از یک مبلغ خاص اعمال میشود، در کشور سوئیس VASPها موظف هستند اطلاعات هویتی فرستنده و گیرنده را برای تمام تراکنشها گردآوری و منتقل کنند.

- ماده 305bis SCC در قانون جزایی سوئیس (SCC) جرمانگاری پولشویی را تعریف میکند و مبنای حقوقی پیگرد اقدامات مجرمانه در بازارهای مالی از جمله کریپتو است.

- استانداردهای CMTA که توسط انجمن بازارهای سرمایه و فناوری منتشر شده است، اگرچه الزامآور نیستند اما بهطور گسترده در صنعت پذیرفته شدهاند.

ساختار نظارتی سوئیس از چند نهاد کلیدی تشکیل شده است:

- پارلمان سوئیس: قوانین فدرال را تصویب میکند.

- FINMA: از طریق تدوین آییننامهها و دستورالعملها، اجرا و تنظیم مقررات را برعهده دارد.

- سازمانهای خودتنظیمگر (SROs): تحت نظارت FINMA فعالیت میکنند و روی مدیران دارایی و واسطههای کریپتویی نظارت دارند.

- دفتر گزارش پولشویی (MROS): گزارشهای فعالیت مشکوک را بررسی میکند و پروندهها را به دادستانی ارجاع میدهد؛ درست مانند پروسهای که در امور مالی سنتی طی میشود.

به همین دلیل شهر زوگ (Zug Valley) به «دره کریپتو» شناخته میشود. این منطقه نه تنها به بنیانگذاران پروژههای کریپتویی اجازه فعالیت میدهد؛ بلکه با تعریف یک چتر قانونی کاملا تعریفشده برای کاربران و بانکهایی که مایل به ریسکپذیری هستند، اطمینان خاطر ایجاد میکند.

آمریکا یک گام جلوتر است

رویکرد جهان جدید، بهویژه ایالات متحده، نسبت به صنعت ارزهای دیجیتال نه به دلیل اشتیاق به نوآوری، بلکه ناشی از استیصال مالی است. در آنسوی اقیانوس، اروپا که از دهه ۱۹۸۰ میلادی کنترل فضای وب ۲ را تمام و کمال به سیلیکون ولی واگذار کرده است، وب ۳ را نه بهعنوان صنعتی برای ساختن، بلکه منبعی برای اخذ مالیات میداند. این همان رویکردی است که در سایر حوزههای اقتصادی هم دنبال میشود.

این سرکوب ریشههای فرهنگی و ساختاری دارد. اتحادیه اروپا بهخاطر مواجهه با جمعیت سالمند و صندوقهای بازنشستگی در آستانه فروپاشی، نمیتواند ظهور یک صنعتی مالی رقیب که هیچ کنترلی بر آن ندارد را تحمل کند. این اتفاق یادآور همان ساختارهای فئودالی است که اربابان برای جلوگیری از رقابت، اشراف محلی را زندانی یا سرکوب میکردند. اروپا بارها برای جلوگیری از تغییرات کنترلنشده، شهروندان خودش را محدود کرده است؛ اما این ذهنیت با سنت آمریکایی کاملاً در تضاد است، سنتی که مبتنی بر رقابت، جسارت و اراده پیشرفت است.

قانون میکا نه تنها چارچوبی برای رشد بهشمار نمیآید؛ بلکه به مثابه حکم اعدام است. این قانون طوری طراحی شده تا هر تراکنش شهروندان اروپایی در یک شبکه تحت نظارت انجام شود و همزمان سهم دولت را هم تضمین کند، درست مانند پادشاهانی که بهخاطر منافع خود از ریختن خون دهقانان هم دریغ نمیکنند.

در مقابل، کشورهایی مانند سوئیس و امارات متحده عربی از قید محدودیتهای ساختاری و نقصهای تاریخی آزاد هستند. نه بار یک ارز ذخیره جهانی را به دوش میکشند و نه گرفتار سازوکارهای فلجکننده یک بلوک ۲۷ عضوی هستند. سوئیس با ایجاد اعتماد از طریق قانونگذاری توانست میزبان بنیادهای معتبری همچون اتریوم، سولانا و کاردانو شود. امارات نیز همین مسیر را ادامه داده و از همینرو موج مهاجرت نخبگان اروپایی به دبی شتاب گرفته است.

شکاف جغرافیایی در صنعت رمزارز

اکنون وارد دوران آربیتراژ تهاجمی میان حوزههای قضایی شدهایم. چنین روندی احتمالاً موجب دو قطبیشدن جغرافیایی صنعت کریپتو میشود؛ از یک سو بازار مصرفی در ایالات متحده و اروپا باقی خواهد و کاربرانش تحت فرآیندهای کامل KYC، نظارت شدید، مالیاتگذاری گسترده و شرایط درهمتنیده با نظام بانکی سنتی فعالیت خواهند کرد. درمقابل، پروتکلها و تیمها بهحوزههای منطقیتری مانند سوئیس، سنگاپور و امارات مهاجرت خواهند کرد. کاربران در سراسر جهان حضور خواهند داشت؛ اما بنیانگذاران، سرمایهگذاران خطرپذیر و توسعهدهندگان برای یافتن مکانی برای رشد بیشتر ناچار به ترک بازارهای بومی میشوند.

بهنظر میرسد تقدیر اروپا این است که به یک «موزه مالی» تبدیل شود؛ زیرا چارچوب حقوقی پرزرقوبرقی را به شهروندانش ارائه میدهد که در عمل برای کاربران کاملا بیفایده است.

در این میان، جایگاه رمزارزها بهعنوان یک دارایی کلان اجتنابناپذیر است و ایالات متحده همچنان جایگاه خود را بهعنوان پایتخت مالی جهان حفظ خواهد کرد. بازار آمریکا همین حالا هم میزبان بیمههای عمر مبتنی بر بیت کوین، وثایق کریپتویی، ذخایر دیجیتال و پشتیبانی بیپایان VCها از صاحبان ایده و سازندگان پروژهها است. این اکوسیستم پویا از تولد ایده تا رشد آن را حمایت میکند.

جمعبندی

در مقایسه وضعیت صنعت کریپتو در اروپا و آمریکا به یک تصویر روشن رسیدیم. اروپا در تلاش برای ساخت نظم جدید کریپتو، بیش از آنکه یک چارچوب منسجم ارائه دهد، مجموعهای از مقررات ناهماهنگ و ناکارآمد تولید کرده است. این قوانین عمدتا از نظام بانکی قدیمی تاثیر گرفتهاند و با واقعیت پروتکلهای غیرمتمرکز امروز سازگار نیستند. این رویکرد سختگیرانه، محصول یک طبقه بوروکراتیک است که فاصله زیادی با مسائل واقعی کاربران و سازندگان دارد. افرادی که هیچگاه رنج احراز هویت حساب، دریافت مجوز یا راهاندازی کسبوکار را درک نکردهاند، میخواهند آینده یک صنعت جهانی را با آییننامهنویسیهای پشتمیزنشینی شکل دهند.

در مقابل، ایالات متحده یک مسیر متفاوت را انتخاب کرده است و تلاش میکند یک چارچوب عملی و قابلاجرا برای دیفای و صنعت کریپتو تدوین کند. سقوط FTX تنها علامتی بود که نشان داد این صنعت بدون نظم مؤثر دوام نمیآورد. اکنون سرمایهگذاران بزرگ و کاربران واقعی خواهان یک ساختار امن و قابل اعتماد هستند؛ ساختاری که اجازه دهد سرمایه واقعی بهطور ایمن وارد شود و درعینحال از کاربران نهایی در برابر سوءاستفاده محافظت کند.

پس از پانزده سال آزمون و خطا، فرصت ایجاد یک صنعت بالغ در حال از دست رفتن است. اگر اروپا و آمریکا در این مقطع تصمیمهای قاطع و هوشمندانهای نگیرند، نتیجه چیزی جز عقبماندگی و فرسایش بیشتر نخواهد بود.

اکنون بهترین زمان برای بازسازی اعتماد، پاسخگویی به کاربران خسته از سالهای ۲۰۱۷، ۲۰۲۱ و ۲۰۲۵ و آمادهسازی مسیر برای آینده روشنتر است. آیندهای که در آن، داراییهای دیجیتال بتوانند دوباره اوج بگیرند و صنعت کریپتو بالاخره جایگاه واقعی خود را پیدا کند.