امروزه بحثهای زیادی را در توییتر و شبکههای اجتماعی میبینیم که در آنها افراد درباره ارزشمندی دارایی های لایه یک سوال میپرسند. افراد اغلب فکر میکنند عامل اصلی ارزش یک دارایی این است که کاربران برای پرداخت کارمزد تراکنش به آن توکن نیاز دارند. اما اگر چنین بود، ارزهای دیجیتالی مثل سولانا و آوالانچ باید ارزش بسیار کمی میداشتند. این نشان میدهد که کاربرد و ارزش یک ارز دیجیتال، فراتر از نیاز کاربران است. در این مقاله از میهن بلاکچین عوامل ارزشمندی دارایی پروژه های لایه یک را بررسی میکنیم و به پاسخ این سوال میرسیم که چرا ارزش داراییهای بومی پلتفرمهای مبتنی بر قراردادهای هوشمند نوظهور در چند ماه اخیر به طور چشمگیری رشد داشته است.

چه عواملی داراییهای لایه یک را ارزشمند میکند؟

در روشهای سنتی، افراد برای ارزیابی و درک ارزش یک دارایی از مدلهای ریاضی معروف مثل تنزیل جریان نقدی (Discounted cash flows) یا نسبت P/E (نسبت قیمت روز به درآمد هر سهم) استفاده میکردند. اما در بازار نوظهور فعلی، هنوز یک مدل قوی و پذیرفته شده وجود ندارد که با آن بتوان قیمت یک دارایی را ارزیابی کرد. حتی با توجه به اینکه کاربرد توکنها، ارزشگذاری و توکنومیکس (Tokenomics) آنها پیچیدهتر شده است، احتمالا در آینده نیز مدل جامعی برای ارزیابی پروژهها وجود نخواهد داشت. در این مقاله به جای معرفی یک مدل ریاضی خاص، بیشتر به بررسی چهارچوبی از عوامل موثر بر قیمت پروژهها خواهیم پرداخت.

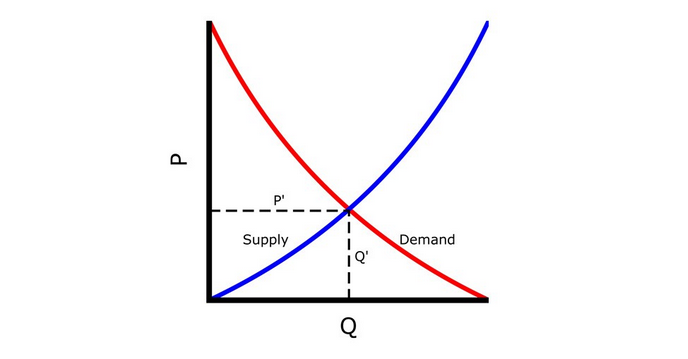

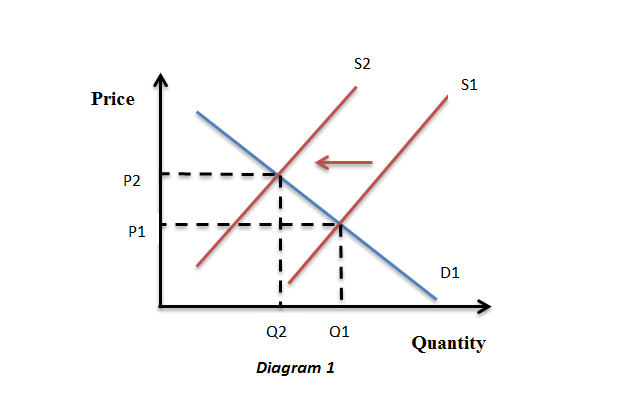

فرض کنید که قیمت یک دارایی بر اساس ارزش منصفانه خود در بازار تعیین شده باشد. این قیمت ممکن است بهدلیل فعالیتهای سفتهبازی، احساسات کلی بازار و دیگر عوامل خارجی بالا و پایین شود. اما فرض میکنیم که در یک بازار کاملا سالم و کارآمد قرار داریم. با توجه به کتاب Economics 101، قیمت را به صورت تابعی از عرضه و تقاضا در نظر میگیریم:

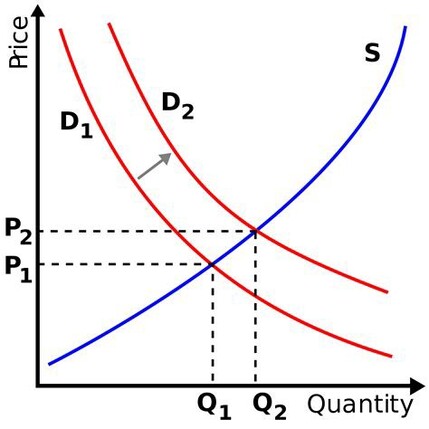

«قیمت تعادلی» یک دارایی، نقطهای است که در آن هم خریداران و هم فروشندگان آن دارایی راضی هستند. بسته به تغییرات منحنی عرضه و تقاضا، قیمت تعادلی نیز تغییر میکند. افزایش تقاضا و تغییر منحنی به سمت راست، باعث افزایش قیمت تعادلی یک دارایی خواهد شد. همچنین با کاهش عرضه که منحنی را به سمت چپ تغییر میدهد، قیمت تعادلی افزایش خواهد یافت. پس میتوان فرض کرد که ارزش یک دارایی به تغییرات تابع عرضه و تقاضای آن بستگی دارد.

با در نظر گرفتن این مفهوم، ابتدا بررسی می کنیم که پروژههای لایه یک چطور تقاضا برای توکن بومی خود را کنترل میکنند؟

تقاضا

تقاضا یا Demand یکی از مهمترین معیار های ارزشمندی توکن لایه یک است. زیرا میزان تقاضای یک دارایی نشاندهنده قیمتی است که خریداران بازار مایل به خرید آن هستند. اگر یک توکن خریدار نداشته باشد، بیارزش خواهد بود. در عوض توکنهایی که با توجه به کاربرد خود بیشترین میزان تقاضا را داشته باشند، ارزش بالایی خواهند داشت، چون منحنی تقاضای آنها به سمت راست تغییر مییابد.

بیایید تعدادی از منابع تقاضا برای دارایی های بومی پروژههای لایه یک را بررسی کنیم.

پرداخت برای کارمزد تراکنش

گاهی اوقات از توکن بومی یک شبکه برای پرداخت کارمزد تراکنشها استفاده میشود و این یکی از مهمترین عوامل تقاضا برای آن توکن است. با افزایش میانگین کارمزد یک شبکه، تقاضا برای توکن آن شبکه نیز بهشدت افزایش مییابد. برای مثال تقاضای اتریوم برای کارمزد تراکنشهای شبکه، بیشتر از سولانا یا آوالانچ است.

پرداخت

برخی از توکنهای بومی در داخل اکوسیستم و گاهی در خارج از بلاکچین خود، بهعنوان یک روش پرداخت استفاده میشوند. توکنهای بیهمتا (NFT) اغلب با توکنهای بومی یک شبکه قیمتگذاری میشوند و این باعث تامین نقدینگی برای توکنهای جدید میشود. در نتیجه کاربرانی که مایل به فعالیت در بازار NFTها هستند، مجبورند دارایی بومی شبکه را خریداری کنند. البته برخی از داراییها بهعنوان یک روش پرداخت بیشتر پذیرفته شدهاند و نسبت به داراییهای دیگر بهترند. برای مثال، بیت کوین در کشور السالوادور بهعنوان یک پول قانونی شناخته شده است و توسط اغلب تاجران و فروشندگان کشور پذیرفته میشود. اتریوم نیز بهصورت گسترده برای پرداخت استفاده میشود. حجم زیادی از خریدهای دیجیتالی با اتریوم انجام میشود و حتی در برخی از مزایدههای هنری سنتی، قیمت NFTها با اتریوم تعیین میشود. در نتیجه داراییهایی که برای پرداخت استفاده میشوند، تقاضای بیشتری دارند و میزان این تقاضا به دفعات و روشهای استفاده از آن دارایی برای پرداخت بستگی دارد.

وامگیری و وامدهی

در پلتفرمهای وامدهی دیفای (DeFi)، کاربران میتوانند داراییهای خود را بهعنوان وثیقه بگذارند و وام دریافت کنند. با توجه به محبوبیت بلندمدت پروژههای لایه یک، توکن این پروژهها به منبع اصلی وثیقه برای پلتفرمهای وامدهی تبدیل شده است. در نتیجه همیشه تقاضا برای این نوع توکنها وجود خواهد داشت چون کاربران میتوانند بدون فروش توکنهای خود و بدون پرداخت مالیات، از داراییهای خود برای دریافت وام استفاده کنند.

دریافت سود از طریق سپردهگذاری

در بلاکچینهایی که الگوریتم اجماع آنها گواه اثبات سهام (PoS) یا الگوریتمهای مشابه است، دارندگان توکن بومی میتوانند داراییهای خود را که از طریق عرضه یا اعتبار سنجی دریافت کردهاند، در شبکه سپردهگذاری یا استیک (Stake) میکنند. بازده استیک معمولا بین ۴ تا ۱۴ درصد در سال است که برای سرمایهگذاران بزرگ سودآور است. برای اطلاع از سود استیکینگ در شبکههای مختلف میتوانید به این لینک مراجعه کنید.

امنیت

قطعا تمام عوامل بالا در ارزش منصفانه پروژههای لایه یک نقش دارند. اما یکی از دلایل اصلی به وجود آمدن توکنهای بومی، تامین امنیت یک بلاک چین است. این توکنها یک ساختار تشویقی در شبکه ایجاد میکنند که بهوسیله آن تراکنشها بهطور صحیح اعتبار سنجی میشوند و از دست هکرها در امان میمانند. در گواه اثبات کار (PoW)، از توکن بومی برای پاداشدهی به ماینرها (در ازای اعتبار سنجی تراکنشها) استفاده میشود. با افزایش تقاضای دارایی، سودآوری استخراج آن نیز بیشتر میشود و ماینرهای بیشتری به شبکه ملحق میشوند. در نتیجه، سختی شبکه افزایش یافته و امنیت شبکه بیشتر میشود چون در این صورت هکرها برای حمله به سیستم نیاز به سرمایه بیشتری دارند. در گواه اثبات سهام، علاوه بر اینکه از توکن بومی برای پاداشدهی به اعتبارسنجها استفاده میشود، برای راهاندازی یک گره یا نود در شبکه باید مقداری از توکن بومی را استیک کرد. در این صورت نیز با افزایش تقاضا، سرمایه مورد نیاز برای نفوذ و حمله به سیستم نیز افزایش مییابد.

پس با افزایش ارزش توکنهای لایه یک، امنیت بلاک چین آنها نیز افزایش مییابد. این چرخه بسیار مهم است و باعث رشد اقتصاد یک بلاک چین و افزایش کلی تقاضا برای آن میشود. برای مثال، فرض کنید که شرکت شما میخواهد یک برنامه کاربردی پرسرعت بر بستر سولانا راهاندازی کند. با انتخاب این بلاک چین، شما یک انگیزه اقتصادی برای کمک به امنیت آن خواهید داشت. به نفع شما است در بازار آزاد SOL خریداری کنید و یک نود اعتبار سنجی برای خود راهاندازی کنید. در این صورت به افزایش ارزش SOL و به تمرکززدایی و امنیت شبکه کمک میکنید. پس تقاضا برای یک توکن تا حد زیادی به وضعیت اقتصادی و اثرات شبکه بلاکچین وابسته است. چون هرچه اقتصاد یک بلاک چین رشد کند، علاقه افراد به افزایش اعتبار و امنیت بلاک چین نیز بیشتر شده و ارزش توکن بومی آن نیز افزایش مییابد.

باید این نکته را نیز در نظر بگیریم که اگر اقتصاد یک بلاک چین بزرگ و گسترده باشد، تقاضا برای دیگر موارد استفاده بلاک چین نیز تا حد زیادی افزایش خواهد یافت. در چند ماه اخیر، ارزش توکن پلتفرمهای قرارداد هوشمند جایگزین مثل سولانا، آوالانچ، بسیار بالا رفته است و این به خاطر فعالیت اقتصادی فعلی و مورد انتظار از این بلاک چینها است. افزایش فعالیت بلاک چین باعث میشود که کاربران برای استفاده از آن در مواردی مثل پرداخت برای NFTها، وامگیری و راهاندازی نود، انگیزه بیشتری داشته باشند. در نتیجه، فعالیت اقتصادی یک بلاک چین یکی از بهترین معیارها برای سنجش ارزش دارایی بومی آن است.

اکنون که عوامل موثر بر تقاضای داراییها را بررسی کردیم، نگاهی میاندازیم به نحوه مدیریت عرضه ارزهای دیجیتال و توکنها.

عرضه

عرضه یا Supply، یکی دیگر از معیار های ارزشمندی توکن لایه یک است. یکی از بهترین ویژگیهای ارز دیجیتال این است که در هر لحظه میتوان عرضه آن را بهطور دقیق محاسبه کرد و حتی تخمین زد که در آینده چگونه خواهد بود. تغییرات و برنامهریزی عرضه از طریق کدهای بلاک چین امکان پذیر است و گاهی از این روش برای ایجاد مشوق در اکوسیستم استفاده میشود. به همین دلیل برای توضیح این پدیده، اصطلاحی به نام توکنومیکس معرفی شده است. برای درک بهتر این موضوع که چگونه ارزش یک دارایی در زمانهای کمیابی و مشوقهای نظریه بازی (Game theory) حفظ میشود، باید این نکته مهم را بدانید که مدلهای توکنومیکس از یک بلاک چین به بلاک چین دیگر تغییر میکند. کمیاب بودن از این نظر مهم است که اکثر انسانها آن را درک میکنند و با قانون ساده عرضه و تقاضا میتوان مفهوم آن را توضیح داد. هر چه عرضه کم باشد، قیمت تعادلی یک دارایی بیشتر خواهد بود.

مشوقهای نظریه بازی نیز مهم است. چون دستکاری توکنومیکس توسط بلاک چین با استفاده از عرضه و سوزاندن توکن، میتواند مشوق رفتارهای خاصی در شبکه باشد. برای درک این موضوع که بلاکچینهای مختلف چگونه این موارد را اولویتبندی میکنند، چند مثال را با هم بررسی میکنیم.

بررسی عرضه چند بلاکچین مختلف

بیت کوین از یک برنامه عرضه ضد تورمی استفاده میکند و عرضه آن در هر ۲۱۰,۰۰۰ بلاک یا حدودا ۴ سال، نصف میشود. این پدیده هاوینگ بیت کوین (Bitcoin Halving) نام دارد. عرضه بیت کوین با ۵۰ BTC برای هر بلاک آغاز شده است و تا زمانی ادامه خواهد داشت که دیگر امکان هاوینگ وجود نداشته باشد. یعنی فقط ۲۱ میلیون بیت کوین قابل استخراج وجود دارد. به دلیل این برنامه عرضه بسیار دقیق و محدودیت مقدار کل استخراج، افراد در بلندمدت بیت کوین را به عنوان یک ذخیره ارزش در نظر میگیرند.

تاریخچه عرضه اتریوم کمی پیچیدهتر است. عرضه اتریوم در ابتدا به صورت شدیدا تورمی و با ۵ اتر به ازای هر بلاک در ۱۵ ثانیه شروع شد و سال ۲۰۱۷ در هارد فورک Byzantine به ۳ ETH کاهش یافت. سپس در سال ۲۰۱۹ و در هارد فورک Constantinople، این مقدار به ۲ اتریوم رسید. پس از هارد فورک لندن و بهروزرسانی EIP-1559 در آگوست ۲۰۲۱، ساختار عرضه و کارمزد شبکه تغییر کرد و از آن پس کارمزد پایه تمام تراکنشها سوزانده میشود. این باعث اضافه شدن یک ویژگی تورم منفی (Deflation) به عرضه میشود. یعنی برخلاف عرضه بیت کوین، عرضه اتریوم متغیر است و نمیتوان آن را بهصورت قطعی در برنامههای آینده پیشبینی کرد. منشا ایده این طرح به ارزش کمیاب بودن بازمیگردد. با کاهش عرضه کل، جایگاه هولدرهای بلندمدت و سپردهگذاران در شبکه ارزشمندتر میشود. و اکنون ETH به نوعی شرط برای فعالیت کلی شبکه اتریوم تبدیل شده است. زیرا فشار تورم منفی به کارمزد پرداخت شده تراکنشها بستگی دارد.

بلاکچینهای اثبات سهام دیگر مثل سولانا و پولکادات دارای یک برنامه تورمی مشخص هستند. عرضه سولانا در سال اول ۸ درصد است که تا زمان رسیدن تورم به ۱.۵ درصد، در مقدارهای ۱۵ درصدی کاهش مییابد. هدف پولکادات این است که با اعمال تغییرات داخلی و رسیدن مقدار DOTهای استیک شده در شبکه به میزان مطلوب، تورم را به ۱۰ درصد برساند. این بلاکچینها همانند بیت کوین و اتریوم برای رسیدن به کمیابی طراحی نشدهاند. اما در عوض از تورم به عنوان یک مشوق برای استیک در شبکه استفاده میکنند و اگر دارندگان استیک نکنند، عرضه توکن آنها کاهش مییابد. شاید در بلندمدت به دلیل تورم، ارزش تمام توکنها حفظ نشود، اما مقدار زیادی از توکنها قفل میشوند و این باعث کاهش عرضه در بازار و افزایش امنیت شبکه میشود.

مدلهای بسیار زیادی برای مدیریت عرضه وجود دارد. بلاکچینهایی که در بالا به آنها اشاره شد، هر کدام مدل منحصربهفردی برای کنترل عرضه دارند و سعی میکنند در عین حفظ پایداری و امنیت بلاک چین، به حداکثر میزان کمیابی دست پیدا کنند. هر چه کمیابتر باشند، ارزش توکن آنها نیز بیشتر خواهد بود. تورم تا زمانی که کنترل شود و مشوق رفتارهای خوب در شبکه باشد، مفید است.

مدلهای مختلف عرضه

با توجه به اینکه میزان عرضه را میتوان در هر لحظه تشخیص داد، بسیاری از مدلهای عرضه با استفاده از معیارهای مشخص ساخته شدهاند. یکی از مثالهای معروف در این زمینه، مدل انباشت به جریان (Stock-to-flow) بیت کوین است که توسط Plan B معرفی شده است. این مدل با استفاده از عرضه مشخص بیت کوین، نسبت سالانه کوینهای جدید اضافه شده به عرضه در گردش را به عرضه در گردش فعلی محاسبه میکند و با استفاده از این دادهها قیمت بیت کوین را تخمین می زند.

استفاده از دادههای درون شبکه یا آنچین نیز یک روش محبوب دیگر برای تشخیص تغییرات عرضه در طول زمان و اثر این تغییرات بر قیمت است. برخی از فعالان جامعه کاربری اتریوم گفتهاند که افزایش ارزش ETH به دلیل شوکهای عرضه جدید در سیستم است. یکی از مقالههای معروف در این زمینه، مقاله “Ethereum, The Triple Halvening” است که از این لینک میتوانید آن را مطالعه کنید. استفاده از این مدلها میتواند مفید باشد اما فرض این مدلها بر این است که تقاضا تابعی از عرضه است. با این حال مشاهده کردیم که بسته به کاربرد توکن و اقتصاد بلاکچین آن، عرضه و تقاضا ممکن است کاملا از هم جدا باشند. ممکن است روزانه ۱۰ درصد از عرضه یک توکن سوزانده شود و توکن کمیاب شود اما اگر هیچ کسی از بلاک چین استفاده نکند، مقدار عرضه هیچ اهمیتی ندارد چون توکن بیارزش است. اگر توابع تقاضا قابل اندازهگیری شوند، مدلهای بیشتری را برای قیمتگذاری و ارزیابی پروژههای لایه یک خواهیم دید.

روایات مربوط به ارزهای دیجیتال

علاوه بر عرضه و تقاضا که دو عامل بسیار مهم در ارزیابی داراییها هستند، عوامل دیگری نیز در تعیین ارزش ارزهای دیجیتال نقش دارند. گاهی اوقات افراد داراییها را نه با معیارهای خاص، بلکه بر اساس روایتهای موجود درباره آن دارایی ارزیابی میکنند. حتی در بازار سهام سنتی، ممکن است قیمت برخی از سهام صرفا بر اساس حرفها و روایات تعیین شده باشد. چرا شرکت تسلا علیرغم سودآوری محدودش، بیش از یک تریلیون دلار ارزشگذاری شده است؟ چون گفته میشود که خودروهای الکترونیک آینده صنعت حمل و نقل هستند و در آینده بسیار سودآور خواهند بود. آیا این حرف یعنی ارزشگذاری تسلا منصفانه است و بیش از حد نیس؟ ممکن است اینگونه باشد اما در حال حاضر قیمت بازار بر اساس روایتها تعیین شده است. در حوزه ارز دیجیتال نیز مثالهای زیادی وجود دارد و ارزش برخی از ارزها بر اساس روایات شکل گرفته است.

بیت کوین یکی از بهترین مثالها درباره قدرت روایات است. فعالیت اقتصادی و کاربرد ارز دیجیتال BTC و بلاک چین آن نسبت به پلتفرمهای محبوب قرارداد هوشمند بسیار کمتر است. از نظر عرضه، ارزهای دیجیتال تورم منفی مثل اتریوم باید ارزش بیشتری نسبت به بیت کوین داشته باشند. اما چیزی که باعث بالا رفتن ارزش بیت کوین میشود، روایاتی است که میگویند بیت کوین یک ذخیره ارزش بلندمدت و یک پول معتبر است و در طول عمرش، امنیت و انعطاف پذیری خود را حفظ خواهد کرد. افراد به جای اینکه صرفا به کاربرد بیت کوین توجه داشته باشند، آن را بهعنوان راهی برای فرار از سیستم دستکاری شده ارز فیات و رقیب اصلی طلا میبینند. این نشان میدهد که روایات پیرامون بیت کوین بسیار قدرتمند و باارزش است.

اخیرا پلتفرمهای قرارداد هوشمند (به جز اتریوم) رشد کردهاند و این رشد نه صرفا به دلیل افزایش فعالیت اقتصادی، بلکه به خاطر تغییر روایات بازار نیز رخ داده است. قبلا پذیرفته شده بود که بلاک چینها باید تمرکززدایی، امنیت و مقاومت در برابر سانسور را اولویت خود قرار دهند. اما روایات جدید حاکی از آن است که افراد بیشتر به دنبال زمان تسویه سریع و تجربیات آسانتر در توسعه بلاک چین هستند. با توجه به تغییر روایات و انتظارات در بازار، ارزش داراییهای مربوط به آنها نیز تغییر کرده است.

اگر هیجانات زیادی در مورد فناوری یک بلاک چین یا پتانسیل اقتصادی آن وجود داشته باشد، روایات بازار میتواند باعث تعیین کف قیمت آن شود. برای مثال، پولکادات را در نظر بگیرید. پاراچینهای پولکادات هنوز راهاندازی نشدهاند و کسی از پلتفرم استفاده نمیکند. آیا نداشتن فعالیت اقتصادی به این معنی است که قیمت پولکادات باید ۰ دلار باشد؟ قطعا خیر. مدل پاراچین پولکادات و هیجانات جامعه کاربری برای محصولات آن، ارزشمند هستند. از طرف دیگر، بلاک چین ایاس (EOS) بودجه بسیار زیادی را برای پروژههای جدید و توسعهدهندگان اختصاص داده بود، اما از لحاظ فناوری هیجان چندانی برای آن وجود نداشت. پس از اتمام بودجه، کاربران و توسعهدهندگان نیز از ایاس خارج شدند و بلاک چین آن به یک شبکه خالی تبدیل شده است. مسلما هر چیزی که افراد برای آن هیجان داشته باشند و به پتانسیل توسعه آن در آینده امیدوار باشند، ارزشمند است. این نکته حتما باید در چهارچوب معیارهای ارزشمندی پروژه های لایه یک قرار بگیرد.

جمعبندی

این که یک ارز دیجیتال برای پرداخت کارمزد تراکنشها استفاده میشود، به تنهایی نمیتواند معیار ارزیابی پروژههای لایه یک قرار بگیرد و عوامل دیگری نیز در ارزشگذاری داراییها نقش دارند. تقاضا برای یک ارز دیجیتال به کاربرد و استفاده آن در زمینههای مختلف بستگی دارد و این کاربرد توسط فعالیت اقتصادی و اثر شبکهای تقویت میشود. عرضه یک ارز دیجیتال نیز در ارزش آن نقش دارد و از طریق توکنومیکس، کمیابی و رفتارهای مثبت در یک شبکه افزایش مییابد. نهایتا، روایات نیز یکی از معیارهای ارزش گذاری توکن های لایه یک است و در ارزشگذاری پروژهها باید مدنظر قرار بگیرد. ارزش برخی از داراییها در بازار، صرف نظر از کاربرد آنها صرفا بر اساس روایات پیرامون آنها تعیین میشود. پروژههای لایه یک همچنان جزو پروژههای موفق در این حوزه خواهند بود و مهم است که ارزیابی آنها به شکل صحیح انجام شود. نظر شما درباره پروژههای لایه یک و ارزش آنها در بازار چیست؟ دیدگاهها و نظرات خود را با ما به اشتراک بگذارید.