فاکتورهایی همچون نرخ بازدهی استیبل کوینها و ارزش کل قفل شده در پروتکلهای دیفای میتوانند جهت بازار را برای ما مشخص کنند؟ آیا رابطهای میان بازار نزولی و بهره سالانه وامدهی استیبل کوینها وجود دارد؟ نرخ بهره استیبل کوینها در پلتفرمهای DeFi بر چه اساسی تعیین میشود؟ ارتباط میان جهت بازار و افزایش و کاهش بازده وامدهی چیست؟ در این مقاله از میهن بلاکچین برای پاسخ به این سوالات ابتدا گریزی به ارزش کل قفل شده در پروتکلهای معروف دیفای میزنیم و سپس به بررسی ارتباط میان بازده استیبل کوین ها و جهت بازار میپردازیم.

عوامل تشدیدکننده ریزش بازار

طی ریزش بازار ارز دیجیتال در سال ۲۰۲۲، پروژههای زیادی ورشکسته شدند. با توجه به شرایط کلان چالشبرانگیز، سرمایهگذاران ارز دیجیتال دوره سختی را میگذرانند. سیستم مالی غیرمتمرکز یا DeFi نیز به همان اندازه تحتتاثیر این وضعیت قرار گرفته است. البته در مقایسه با سقوط مارس ۲۰۲۰ که به پاندمی کووید مربوط بود، پروتکلهای کلیدی دیفای در این رویداد عملکرد بسیار خوبی را از خود نشان دادهاند. یکی دیگر از عواملی که سقوط اخیر را تشدید کرده است، اهرمزدایی گسترده در این سیستم است. اگر این اتفاق واقعا در حال رخ دادن است، چگونه میتوان شدت آن را اندازهگیری کرد؟

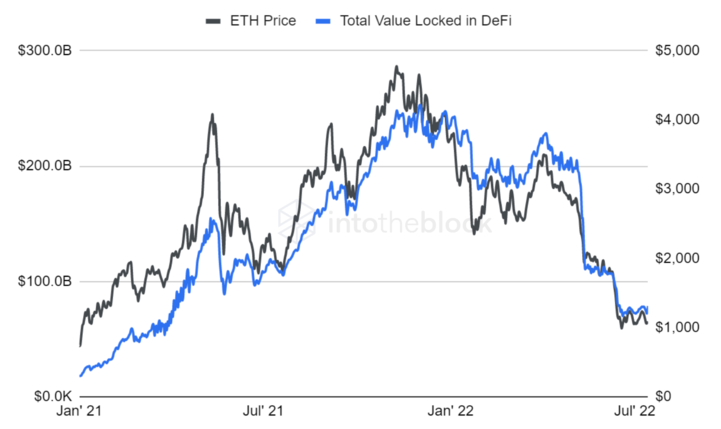

مستقیمترین روش اندازهگیری سرمایه موجود دیفای، ارزش کل سرمایه قفلشده یا TVL است. قیمت اتریوم و TVL دیفای، هر دو نسبت به اوج خود حدود ۷۵ درصد کاهش یافتهاند (بر حسب دلار). در واقع وقتی قیمت داراییهای قفلشده در دیفای کاهش مییابد، میزان TVL نیز پایینتر میآید.

کاهش قیمت توکنهای دیفای منجر به کاهش میزان TVL میشود:

سیستم سود ترکیبی در دیفای این امکان را فراهم میکند که سرمایه آن در پروتکلهای مختلف سپردهگذاری شود و این باعث میشود که در ارزش دلاری TVL دیفای بزرگنمایی شود.

برای مثال، یک سرمایهگذار میتواند ۱ میلیون دلار اتریوم را در پروتکل کامپاند (Compound) قرض بدهد، ۵۰۰ هزار DAI قرض بگیرد و آن را بهعنوان نقدینگی به یک استخر DAI در پروتکل کرو (Curve) واریز کند یا حتی آن را دوباره در کامپاند قرض دهد. در این صورت ارزش کل سرمایه قفلشده ۱.۵ میلیون دلار محاسبه میشود، در حالیکه سرمایهگذار تنها ۱ میلیون دلار با خود آورده است.

زمانی که قیمت اتریوم کاهش مییابد، پوزیشنهای پروتکل Compound ریسک لیکویید شدن را افزایش میدهند و میتوان نقدینگی را برداشت کرد و وام را پرداخت کرد. در این صورت سرمایه خروجی برابر با ۱.۵ میلیون دلار خواهد بود. این باعث ایجاد یک چرخه میشود. اگر قیمت و پوزیشنها مخالف هم باشند، نقدینگی از یک سری پروتکلها خارج میشود. این اتفاق معمولا زمانی رخ میدهد که قیمت ارزهای دیجیتال تا حد زیادی کاهش یابد.

دیفای ذاتا یک سیستم اهرمی است

کاربرد اصلی سرمایه در دیفای، فراهم کردن نقدینگی است. این نقدینگی یا برای تریدرها فراهم میشود (ارائه نقدینگی به یک صرافی غیرمتمرکز) یا برای افرادی که از پوزیشنهای اهرمی استفاده میکنند (سپردهگذاری در یک پروتکل وامدهی و قرضدهی). افرادی که از اهرم یا لوریج استفاده میکنند، معمولا پوزیشنهای لانگ (Long) میبندند. این دید غیر قابل اجتناب است. چون کسانی که سرمایه خود را به پروتکلها واریز میکنند، در وهله اول همان دارندگان ارزهای دیجیتال هستند و به داراییهای خود دیدگاه مثبتی دارند.

پیشنهادهای پروتکلهای دیفای نیز به این رفتار دامن میزند. برترین پروتکل از نظر میزان TVL، میکر دائو (MakerDAO) است که USDC و اتریوم بیشترین دارایی سپردهگذاری شده در آن هستند. سپردهگذاری اتریوم و قرض گرفتن DAI مثل ایجاد پوزیشن لانگ اتریوم است: اگر قیمت اتریوم افزایش یابد، میتوانید بیشتر قرض بگیرید و اگر قیمت اتریوم کاهش یابد، باید وثیقه را افزایش دهید یا وام را پرداخت کنید. این اتفاق در پروتکلهای وامدهی Compound و Aave نیز رخ میدهد.

درست است که پروتکلها مقادیر زیادی استیبل کوین وام دادهاند اما زمانی که سپردهگذاران اتریوم یا بیت کوین قرض نمیگیرند، این پروتکلها تقریبا بیکار میشوند. چون قرض نگرفتن این داراییها به منزله پوزیشن شورت برای آنها است.

این عدم تعادل در پوزیشنهای لانگ و شورت باعث ایجاد یک حلقه بازخورد (Feedback Loop) میشود که در زمان کاهش قیمت، TVL را بهسرعت خالی میکند و در این شرایط داراییهای دیجیتال باید جهت بازپرداخت وامها فروخته شوند. در زمان افزایش قیمت اهرم بیشتری استفاده میشود، چون ظرفیت وامگیری افزایش مییابد. یکی از بهترین معیارهای اندازهگیری این نوع فعالیتها، نرخ بهره پرداختشده در پروتکلهای وامدهی مثل Compound یا Aave است.

بررسی بازدهی پروتکلهای اصلی دیفای

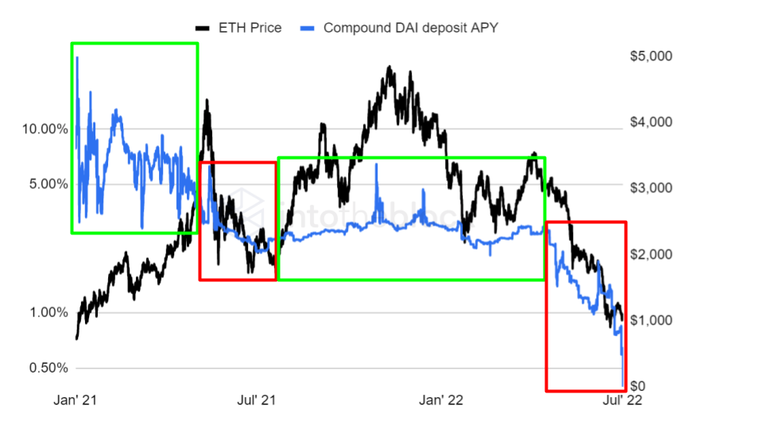

نرخ بهره پرداختشده هنگام قرضدهی استیبل کوینها، از افرادی تامین میشود که برای ارزهای دیجیتال خود پوزیشن لانگ دارند. به همین دلیل، نرخ بهره استیبل کوینها در طول زمان و بر اساس قیمت رمزارزی که بیش از همه قرض داده شده است (اتریوم)، نوسان میکند. تصویر زیر، نرخ بهره وامدهی را نشان میدهد که پس از سپردهگذاری DAI در پروتکل کامپاند تولید شده است.

در سالهای ۲۰۲۰ و ۲۰۲۱ سرمایه بسیار بزرگی به دیفای وارد شده است. این نشان میدهد که در طول این دو سال بازدهها کاهش یافتهاند.

همانطور که در کادرهای قرمز رنگ نمودار مشاهده میکنید، همبستگی واضحی بین بازارهای خرسی و کاهش بازدهها وجود دارد. برعکس، در بازارهای گاوی بازدهها ثبات خود را حفظ کردهاند. دلیل افت ناگهانی درصد بازده سالانه (APY) همان فرایند اهرمزدایی است که بالاتر توضیح داده شد.

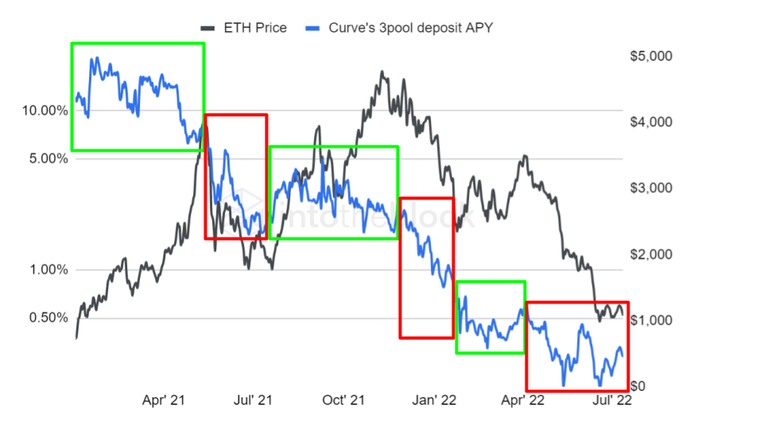

مشابه این اتفاق در صرافیهای غیرمتمرکز (DEX) مثل Curve نیز رخ میدهد. نمودار زیر، تاریخچه APY استخر 3Pool را که محبوبترین استخر کرو و شامل DAI، USDC و USDT است، نشان میدهد:

همانطور که در کادرهای سبز رنگ مشاهده میکنید، بازدهها در بازار گاوی یا صعودی اول بین ۶ الی ۱۲ درصد و در بازار صعودی دوم بین ۲ الی ۵ درصد متغیر بودهاند. در کادرهای قرمز رنگ مشاهده میکنیم که با کاهش قیمت اتریوم، بازده استیبل کوینها نیز کاهش یافتهاند.

سرمایههای واریز شده در کرو برای پوزیشن لانگ استفاده نمیشود، اما ظاهرا از بازده بازارهای وامدهی پیروی میکنند. چون در غیر این صورت بازده آربیتراژ میشود. یعنی اگر بازده کرو بیشتر باشد، فردی که میخواهد در استیبل کوینها سرمایهگذاری کند، قبل از کامپاند در کرو سپردهگذاری خواهد کرد و باعث کاهش بازده کرو خواهد شد.

بازدهی استیبل کوینها در بازار نزولی و صعودی

در بازار صعودی، استفاده از پوزیشن لانگ هزینه زیادی دارد. در اوج بازار صعودی، وامگیرندهها در پروتکلهای وامدهی سالانه بیش از ۱۰ درصد هزینه کردهاند تا بتوانند برای اتریوم و بیت کوین از اهرم استفاده کنند. اما در بازار خرسی یا نزولی حال حاضر، میتوان استیبل کوینها را با بهره سالانه کمتر از ۲ درصد وام گرفت. در واقع، باز کردن پوزیشن لانگ ارزانتر شده است.

در مورد پوزیشن شورت، این قضیه برعکس است. در اوج بازار، باز کردن پوزیشن شورت برای بیت کوین و اتریوم ارزان بود. چون این کار نیاز به سپردهگذاری استیبل کوین دارد و آن موقع برای وامدهی استیبل کوینها سالانه ۵ الی ۱۰ درصد پرداخت میشد. اما نرخ وامدهی اتریوم و بیت کوین کمتر از این مقدار بود.

جمعبندی

با توجه به ارتباط دو طرفه میان جهت بازار و بازده استیبل کوینها، افزایش بازدهی استیبل کوینها در پروتکلهای وامدهی، نشانهای از بازار صعودی است. بهطور مشابه، زمانی که وامگیرندگان در پلتفرمهای وامدهی نرخ بهره بالایی را برای استیبل کوینها پرداخت میکنند، میتوان گفت که دیفای مجددا سیکل اهرمگذاری را آغاز کرده است. این میتواند در ارزیابی اقدامات پیشگیرانه مثل مدیریت پوزیشن یا پوشش ریسک (Hedging) به ما کمک کند. اگر استفاده از پوزیشن شورت در دیفای رایج شود، عدم تعادلی که در این مقاله به آن اشاره شد و همچنین نقدینگی ناشی از اهرم بالا، تا حد قابلتوجهی کاهش خواهد یافت.

چه راه حلی برای این مشکل وجود دارد؟ آیا با ورود سرمایه موجود در صندوقهای مالی سنتی به دیفای میتوان این مشکل را برطرف نمود؟ نظرات خود را با ما در میان بگذارید.