ریسک کردن و سفتهبازی دو مولفه جدانشدنی در تمام بازارهای اقتصادی و مالی هستند. تاریخ نشان میدهد که بدون قوانین صحیح، تدابیر امنیتی و رفتارهای مناسب، بازارهای مالی بیشتر در معرض کلاهبرداری، افراط گرایی و بحران اقتصادی قرار میگیرند. گاهی اوقات، این بحرانها و افراط گراییها ابعاد سیستماتیک پیدا کرده و به ثبات نظام کل اقتصادی آسیب میزنند. در درجه بدتر، سقوط و فروپاشی مالی به رکود اقتصادی، شکاف اجتماعی شدید و حتی درگیریهای سیاسی خشن منجر میشود. نکته دیگر این است که به مرور زمان شرایط اقتصادی، تکنولوژی و رفتار انسانی تغییر پیدا میکند، بنابراین لازم است تا رویکردهای مقابله با ریسک سیستماتیک همواره در حال تغییر و تحول باشند. در این مقاله از میهن بلاکچین، رسیک سیستماتیک در بلاکچین بررسی شده و با استفاده از تاریخچه ایمنی آتشسوزی راهکارهایی برای کاهش ریسک سیستماتیک در دیفای ارائه میشود.

تعریف و تحلیل ریسک سیستماتیک

به صورت جامع میتوان ریسک سیستماتیک را بدین صورت تعریف کرد: خطر احتمالی موجود در شبکهای که از بخشهای به هم پیوسته تشکیل شده و بروز اختلال برای یکی از بخشهای درون آن، به چندین بخش دیگر درون شبکه سرایت کرده و موجب پدید آمدن بحران کلی میشود. از نقطه نظر امور مالی سنتی، شیوه تحلیل ریسک سیستماتیک ارتباط در هم تنیدهای با شکست نهادی یا موسساتی داشته و در طول این فرایند ممکن است تمامی کوتاهیهای پیش فرض ما، به افزایش فاجعهبار هزینه مورد نیاز برای سرمایهگذاری در بستر مورد نظر منجر شوند. شیوه اداره بانکها و روند ورشکستگی آنها یکی از نمونههای بارز همین موضوع به حساب میآید. وقوع چنین رویدادی در سیستم بانکداری به ورشکستگی آن ارگان منتهی میشود. از آنجایی که بانکها معمولا به یکدیگر وام میدهند و تعامل مالی با هم دارند، کوتاهیها و خطاهای صورت گرفته در این بستر به اثر دومینویی یا ورشکستگی یکی پس از دیگری آنها منجر خواهد شد.

به صورت کلی ۳ مفهوم جامع تایید شده در تحلیل ریسک سیستماتیک و علت روی دادن آنها وجود دارد:

- سرایت یا انتشار اطلاعات: پیشبینیها و انتظارات سپردهگذاران در رابطه با احتمال وقوع بحران، به ورشکستگی بانکها منتهی میشود.

- سرایت مستقیم: این نوع از ریسک سیستماتیک به واسطه مراودات مالی حیطه بدهی یا استقراض اعتباری پدید آمده در سطوح سیستمهای بین بانکی یا با قرار گرفتن در معرض سیستمهای مالی دیگری از قبیل زنجیرههای اعتباری بین شرکتی به وجود میآید.

- قرار گرفتن در معرض خطر رایج: کاهش ارزش داراییها، همان ریسک مربوط به بخشها و عواملی از یک سیستم مالی است که همگی داراییهای مشابه یا وابسته به یکدیگر را هولد (نگهداری) میکنند.

نظریه گراف سرایت

در این بخش به بررسی و تحلیل ریسک سرایت حاصل از کوتاهی و خطای پیشفرض مبتنی بر نظریه گراف میپردازیم. در صورتی که لینکها و ارتباطات افزودهای در یک سیستم وجود داشته باشند تا به توزیع جریانهای ضرر متحمل شده در میان نودهای شبکه به صورت متناسب با ظرفیت آنها کمک کنند، میتوان انتظار داشت که شبکه مورد نظر مقاومت بیشتری در برابر سرایت احتمالی و مشکلاتی که تا به اینجا مطرح کردیم داشته باشد. تاثیر مطلوب مورد نظر ما در بستر سیستمهای به هم پیوسته تنها در صورت اتفاق افتادن ضررها و شوکهای جزئی خاص و تحت شرایط بسیار سرسختانه تضمین میشود:

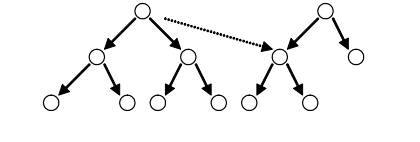

۱) جریان ضررهای متحمل شده در شبکه فرضی N در امتداد نمودار درختی پیشبینی شده صورت بگیرند.

۲) تمامی نودهای شبکه از ظرفیت جذب ضرر و سطح برونریزی یکسانی برخوردار باشند.

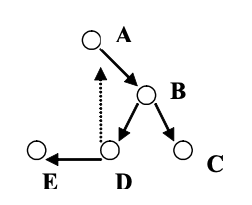

در گراف بالا، شوک و ضرر فرضی از نود اولیه که با نقطهچین مشخص شده است آغاز میشود. ارتباط مشخص شده میان نودهای به هم متصل موجب توزیع آسیب فرضی میان بخشهایی از شبکه میشود که در این رویداد دخیل نبودهاند. بنابراین ضرر پدید آمده میان تعداد بیشتری از نودها پخش میشود و تاثیر حاصل از این فرایند بر روی هر یک از نودهای واحد کاهش پیدا میکند. با وجود تمام این تفاسیر، در صورتی که آسیب وارد شده بسیار شدید و بزرگ باشد، به هم پیوستگی و اتصال میان نودها موجب وقوع فاجعه و در اصطلاح اختلال آبشاری در کل سیستم میشود.

در محیط مسیرها و چرخههای بسته، شبکه مورد نظر رویدادی تحت عنوان تخصیص نابرابر ضرر احتمالی را به وجود میآورد.

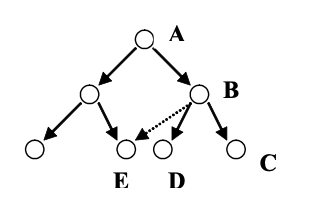

نقطهچینی که نود B را به E وصل کرده است یک مسیر بسته را ایجاد میکند. این امر موجب میشود تا در صورت بروز هرگونه آسیب، نود E ضررهای احتمالی را متحمل شده و هیچ ضرری میان نودهای C و D توزیع نشود. در صورتی که نودهای C، D و E از ظرفیت جذب یکسانی برخوردار باشند، اتصال حاصل شده از خط نقطهچین فرضی ما موجب تجهیز بهتر این سیستم در راستای تحمل و مقابله با ریسک سرایت احتمالی میشود.

همین منطق درباره چرخهها نیز صادق است. در گراف زیر، خطچین فرضی موجب به وجود آمدن یک چرخه از A به B و D و خود A میشود و ضررهای متحمل شده به E سرایت میکنند.

بنابراین میتوان نتیجه گرفت شبکههایی که از سطوح پایینتر اتصال و به هم پیوستگی برخوردار هستند، با احتمال بالاتری به یک شبکه درختی تبدیل میشوند. این در حالیست که شبکههایی با میزان پیوستگی و اتصال بالاتر، چرخهها و مسیرهای بسته را شامل میشوند. بالاتر بودن میزان به هم پیوستگی به تنوع بیشتری در زمینه وامدهی و استقراض منتهی میشود. از طرف دیگر، افزودن لینکها و راههای ارتباطی به بطن چنین شبکههایی موجب افزایش تعداد چرخهها و مسیرهای بسته میشود و بر همین اساس، مزایای حاصل از تنوع غیرمتمرکز نیز کاهش مییابد. در مجموع میتوان نتیجه گرفت، هنگامی که میزان اتصال و به هم پیوستگی یک شبکه در اوج خود قرار دارد، مزایای متنوعسازی تسهیلات نیز در بیشترین سطح خود قرار دارد.

با توجه به مطالبی که مطرح کردیم میتوان نتیجه گرفت که:

پیوستگی و اتصال افزوده به صورت معمول در شبکهای اتفاق میافتد که نسبت پایینتری از تعداد لینکهای ارتباطی بین نودها را دارد. بنابراین، زمانی یک شبکه از سطح قابل توجهی از مقاومت در برابر خطر احتمالی سرایت برخوردار است که بیشترین سطح ممکن از پیوستگی را داشته باشد.

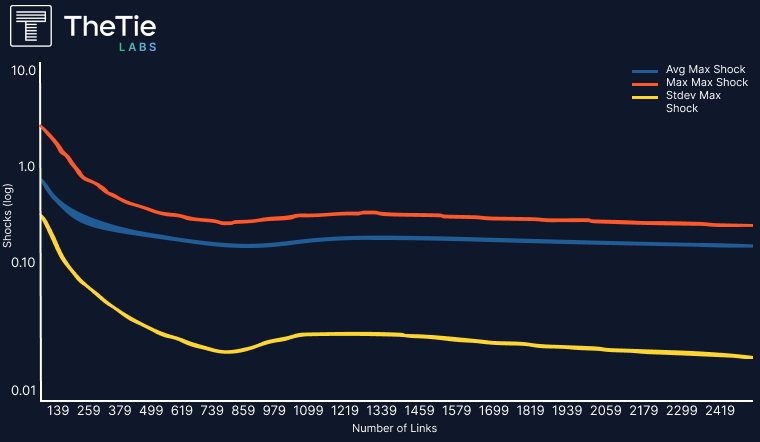

برای اینکه بتوانیم ارتباط میان شبکههای پرازدحامتر و میزان شوک حداقل/حداکثری را به تصویر بکشیم، از نمونه سنتی شبکه بانک برگرفته از Stuart Gordon Reid برای شبیهسازی این شوک و رویداد سرایت استفاده کردهایم. یک مدل از شبکه بین بانکی متشکل از ۵۰ بانک مورد استفاده قرار گرفته است. در ادامه این روند، به صورت یکنواخت یک عدد رندوم یا تصادفی بین ۵۰ تا ۲۵۰۰ تولید میشود. این عدد نشاندهنده تعداد اتصالات درون شبکه است (نودها به صورت تصادفی انتخاب میشوند). هنگامی که تعداد اتصالات درون شبکهای به میزان ۵۰ باشد، هر یک از بانکها تنها به یک بانک دیگر متصل است. در صورتی که تعداد اتصالات به ۲۵۰۰ برسد، همه بانکها به صورت فرضی به یکدیگر متصل هستند.

پس از اینکه شبکه فرضی تشکیل شود، شوک وارده به این سیستم شبیهسازی میشود و روند توزیع سرایت میان بانکها مورد بررسی قرار میگیرد. تاثیر این شوک به نسبت تعداد نودهای (بانکهای) متصل به یکدیگر کاهش پیدا میکند، دلیل این امر را به فرایند تقسیم و در اصطلاح سفر این شوک در این شبکه میتوان نسبت داد.

نمودارهایی که مشاهده میکنید به درک صحیح شما از روند تعدیل شوک وارد شده به شبکه کمک میکنند. نمونه آزمایشی مورد بررسی نشان میدهد که افزایش اندازه شبکه، رابطه مستقیمی با افزایش کلی میزان پایداری شبکه و همبستگی سازنده آن دارد. این در حالیست که در یک نقطه مشخص، میزان پایداری مورد نظر با مشکل مواجه میشود. این امر یک نظریه شهودی محسوب میشود زیرا شبکهای که به صورت کامل همبستگی داشته باشد، در معرض خطر بیشتری از خطر سرایت قرار میگیرد. مثالی که بررسی کردیم در مورد شبکههای رمزارز نیز صادق بوده و هر یک از نودهای اعتبارسنج به منزله یک بانک محسوب میشوند. با این حال، مدل مورد بررسی ما در رابطه با شبکههای کریپتویی از کارایی لازم برخوردار نیست.

تحلیل ریسک سیستماتیک در محیط بلاک چین

تا این قسمت از مقاله، فقط در مورد شیوه تحلیل ریسک سیستماتیک مربوط به شبکهای متشکل از نودهای تعمیم یافته صحبت کردیم که میتوان آنها را به شبکههای کوچک و بزرگ مختلف نسبت داد. این در حالیست که با افزایش میزان پیچیدگی سیستم مورد نظر، ریسک سیستماتیک نیز گستردهتر میشود. تاکنون تکنولوژی بلاک چین موفق شده است تا ساختار بازار مشتقه را به صورت اساسی اصلاح کند. از طرف دیگر، مشارکتکنندگان و نهادهای مرکزی فعال در این عرصه به واسطه ساخت نهادهای بزرگ در معرض خطر شکست، موجب پدیدار شدن ریسک سیستماتیک میشوند. فرایند غیرمتمرکزسازی توابع تسویه بلاکچین میتوانند ریسک ناشی از متمرکزسازی بیش از اندازه را کاهش دهند. یک سیستم ایدهآل مبتنی بر بلاک چین قادر است تا توابع تسویه را غیرمتمرکزسازی کرده و وظایف حاصل از این امر را بدون ایجاد فشار نابرابر، میان اعضای مشارکتکننده در شبکه توزیع کند.

بیایید سیستم تسویه غیرمتمرکزی را تصور کنیم که ریسک سیستماتیک را از طریق خطای پیشفرض سرایت تعدیل میکند. در این مثال چالش اصلی توابع تسویه در عمل، ترکیبی از مشخص کردن میزان منابع مالی موجود و رفع کردن اختلافات حول محور بخش عظیمی از حوزه پرداخت است. در بستر مکانیزم تسویه بلاکچین به جای اینکه از یک واسطه استفاده کنیم، میتوان این دو مشکل را به صورت خودکار مرتفع کرد. این رویکرد موجب کاهش میزان اتلاف وقت و منابع مالی میشود. بنابراین، سیستمهای بلاکچینی موجب افزایش سرعت بازیابی داراییهای پیش فرض و مسئولیتپذیری بانکها در قبال تراکنشهای پرخطر میشوند.

در پایان لازم به ذکر است که کل این ماجرا توهمی بیش نیست! سیستمهای بلاک چینی تنها ادعای غیرمتمرکز بودن را دارند. همه ما میدانیم که به صورت غیرقابل اجتنابی به شکلهای مختلفی از حاکمیت متمرکز و تمایل به مکانیزمهای اجماع، به منظور برخوردار شدن از سطح قدرت مشخص نیاز داریم. با توجه به بالا بودن میزان سودهای سالیانه و به صورت کلی، اهرم بالا در حوزه امور مالی غیرمتمرکز یا دیفای و عدم تطابق میزان نقدینگی موجود با این سطح لوریج، شاهد نقاط ضعف زیادی در این عرصه هستیم. ساختار به هم پیوسته در برخی از برنامههای دیفای این امکان را فراهم میسازد تا در صورت بروز هرگونه شوک، شاهد اختلال آبشاری در شاکله کلی سیستم باشیم.

تاریخچه مختصری از ایمنی آتش سوزی و ساختمان

هیچ راهکار جامع و کاملی برای جلوگیری از بحرانهای مالی وجود ندارد. در دنیایی که افراد آزادانه میتوانند به هر گونه قراردادهای مالی وارد شوند، مقابله و مدیریت کامل ریسک سیستماتیک امکان پذیر نیست. با توجه به اینکه شرایط اقتصادی، فناوری مالی و رفتارهای انسانی مدام در حال تغییر هستند، روشهای کاهش ریسک سیستماتیک نیز باید در طول زمان تکامل یابد. البته گاهی اوقات به دلیل تاثیرپذیری از نوآوری، مداخله قانونی و تغییر مدلهای ذهنی و رفتاری سرمایهگذاران، این تکامل در مسیر درست قرار نمیگیرد و موثر واقع نمیشود. این بحث هم درباره سیستم مالی سنتی و هم سیستم مالی غیرمتمرکز صادق است.

یک مثال معروف برای توضیح درمورد رویکرد کاهش ریسک سیستماتیک، ایمنی آتش سوزی و ساختمان است. مفاهیمی مثل معماری، وحدت ساختاری، استانداردهای ایمنی، تشخیص خطرات، واگیری، بخشپذیری، اقدامات اضطراری، همگی در کاهش ریسک سیستماتیک موثر و کمککننده هستند. قطعا این قیاس کامل و عالی نیست، اما سرمایهگذاران بازارهای مالی چه درسهایی میتوانند از این مثال بگیرند؟ قبل از پاسخ به این سوال، ابتدا تاریخچه ایمنی ساختمان و آتش سوزی را در کشورهای آمریکا و بریتانیا به طور مختصر بررسی میکنیم. برای درک استانداردهای ایمنی آتشسوزی و ساختمان، به ۳ عامل باید توجه کرد:

۱. حوادث فاجعهبار که نوعی نقطه عطف هستند.

۲. نقش شرکتهای بیمه

۳. نظارت یا خود تنظیمی هماهنگ با فناوریهای جدید

اولین شرکت بیمه آتش سوزی جهان، شرکت Hamburger Feuerkasse است که در سال ۱۶۷۶ تاسیس شد و علت اصلی تاسیس آن، ناکافی بودن تدابیر سنتی در مقابله با آتش سوزی بود. آتش سوزی بزرگ لندن در سال ۱۶۶۶ نیز انگیزه دیگری برای تاسیس این شرکت بیمه آتش سوزی بود.

در اوایل، شرکتهای بیمه در بریتانیا آتشنشان استخدام میکردند و روی ساختمانهایی که بیمه شده بودند، علامت میزدند تا آتشنشان بداند که اول باید به سراغ کدام ساختمان برود. این شرکتها به زودی متوجه شدند که در زمان وقوع آتشسوزی و گسترش آتش، تفکیک ساختمانهای بیمهشده و بیمهنشده معنی ندارد. بنابراین در لندن یک گروه آتشنشانی وابسته به شهرداری تشکیل شد که بدون توجه به نوع مکان، با آتش سوزی مقابله میکرد. شرکتهای بیمه همچنان به علامتگذاری ساختمانها ادامه دادند و به آتشنشانهایی که در هنگام آتشسوزی، اول به سراغ ساختمانهای بیمه شده میرفتند، پاداش میدادند؛ اما سازمان آتشنشانی، به کل جامعه خدمت میکرد.

بیمهگران و شرکتهای بیمه آتش سوزی قدرت مالی بالایی داشتند و نقش مهمی در بهبود استانداردهای ساختمانی بریتانیا ایفا کردند. پس از بخشبندیهای مختلف، در قرن ۱۹ ام اولین دستورالعملهای مربوط به مصالح ساختمانی، ارتفاع و ضخامت دیوارها، فاصله بین خانهها و طراحی شومینه و دودکشها منتشر شد. برای اطمینان از اینکه سازههای جدید مطابق با الزامات اولیه باشد، نقشهبردارها استخدام میشدند و شرکتهای بیمه نیز در زمان تعیین حق بیمه و ارزیابی وضعیت ایمنی ساختمانها، راهنماییهای لازم را ارائه میدادند. از آن زمان، دستورالعملهای ساختمانی و آتش سوزی بریتانیا تکامل یافته و با فناوریهای ایمنی جدید هماهنگ شده است.

با کمی اختلاف زمان، اتفاقات مشابهی در آمریکا نیز رخ داد. اولین شرکت بیمه آتش سوزی در سال ۱۷۳۲ و در شهر چارلز تاون ایالت کارولینای جنوبی تاسیس شد. چند دهه بعد، بنجامین فرنکلین نقش مهمی در محبوبسازی بیمه و پیشگیری از آتشسوزی ایفا کرد. شرکت بیمه اموال Philadelphia Contributionship که توسط بنجامین فرنکلین تاسیس شد، با ارزیابی ریسک فردی اشخاص حق بیمههای مختلفی را تعیین میکرد و ساختمانهایی را که استانداردهای ساخت و ساز را رعایت نمیکردند، بیمه نمیکرد. در نتیجه این شرکت توانست کسب و کار خصوصی را با منافع عمومی پیوند دهد.

در صد سال بعد علیرغم افزایش محبوبیت بیمه اموال، اکثر شرکتهای بیمه در آمریکا به دلیل نظارت و مدیریت ضعیف شکست خوردند. در نتیجه مشتریان نظارت و تضمین قویتری برای قراردادهای خود میخواستند و به دنبال ثبات در این صنعت بودند. در سال ۱۸۳۷، ایالت ماساچوست برای اولین بار داشتن ذخایر پولی کافی برای شرکتهای بیمه را اجباری کرد و این آغازگر نظارت دولت بر صنعت بیمه بود. قانون گذاران دیگر نیز از این اقدام پیروی کردند و تا پایان قرن، داشتن بیمه اتکایی برای هر کسی که قصد ورود به این صنعت را داشت الزامی شد. همزمان، قوانینی هم برای محافظت از مشتریان در برابر بیمسئولیتی مدیران شرکتهای بیمه وضع شد.

اواخر قرن ۱۹ ام و اوایل قرن ۲۰ ام یک نقطه عطف در تاریخ صنعت بیمه آتشسوزی در آمریکا بود. اتفاقات ناگوار مانند آتشسوزی بزرگ شیکاگو در ۱۸۷۱، حریق بزرگ بوستون در ۱۸۷۲ و زلزله سانفرانسیسکو در ۱۹۰۶ باعث شد که شرکتهای بیمه با همکاری مقامات دولتی، استانداردهای ساختمانی و ایمنی را مجددا مورد بررسی و آزمایش قرار دهند. به دنبال نابودی بسیاری از شرکتهای بیمه در آتش سوزی شیکاگو و بوستون، حق بیمه به شدت افزایش یافت و شرکتهای جدید شکل گرفتند. در دهه ۱۸۸۰، انجمنهای تجاری مختلفی برای کمک به هماهنگی این شرکتها تاسیس شد و استفاده از بیمهنامههای استاندارد در سراسر کشور اجباری شد. هیئت ملی بیمهگران آتشسوزی (NBFU) یکی از مهمترین سازمانهایی بود که در سال ۱۸۶۶ تشکیل شد و با ساخت سازههای غیر استانداردی که بیشتر در معرض آتش سوزی بودند مقابله کرد. همه این نکته را درک کردند که پیشگیری از آتش سوزی، بسیار ارزانتر از مقابله با عواقب آن است.

از سال ۱۸۹۵ تا ۱۸۹۷، جلسههای مختلفی با حضور نمایندگان بیمه آتشسوزی، انجمنهای ایمنی و تولیدکنندگان محصولات پیشگیری از آتشسوزی در نیویورک و بوستون برگزار شد. یکی از مهمترین فناوریهای پیشگیری از آتشسوزی، آبفشان اتوماتیک بود که در دهه ۱۸۷۰ تجاریسازی شد، ولی تا دهه پایانی قرن، موثر و قابل استفاده نبود. با این حال به دلیل نبود استانداردهای واحد برای نصب محصولات ایمنی مانند آبفشان، سیم کشی برق، منبع آب و سیستم گرمایشی، استفاده و بهرهمندی از مزایای این فناوریهای جدید محدود شده بود. بنابراین تعیین استانداردهای واحد یکی از مهمترین اقدامات در مسیر پیشگیری موثر از آتشسوزی بود.

دو سازمان در توسعه دستورالعملهای استاندارد ساختمان و آتشسوزی نقش بسیار مهمی ایفا کردند. یکی از آنها اداره برق بیمهگران (UEB) بود که بعدها با نام لابراتوارهای بیمهگران (UL) شناخته میشد. این سازمان در سال ۱۸۹۴ توسط NBFU تشکیل شد تا با تحقیق و آزمایش، رویکرد واحدی را برای ایمنی فناوریهای الکتریکی معرفی کند. دومین سازمان انجمن ملی حفاظت از آتش (NFPA) بود که در سال ۱۸۹۶ تاسیس شد. این سازمان در اوایل استاندارد استفاده از آبفشانها را تعیین میکرد، اما بعدها مسئول انتشار و مدیریت استانداردهای مختلف برای ایمنی آتشسوزی بود. بهزودی رعایت این استانداردهای واحد، به مهمترین عامل تعیینکننده حق بیمه آتشسوزی تبدیل شد. برای مثال، در سال ۱۹۰۵ استفاده از آبفشانهایی که به طور صحیح نصب میشدند، باعث کاهش ۵۰ الی ۶۰ درصدی حق بیمهها شد.

شرکتهای بیمه آمریکایی پس از درک این واقعیت که پرداخت خسارات تنها بخش کوچکی از صنعت بیمه آتشسوزی است، توجه خود را به پیشگیری از آتشسوزی منعطف کردند. اکنون بیش از یک قرن از تاسیس NFPA میگذرد و این سازمان مستقل با ۶۵,۰۰۰ عضو در سراسر جهان همچنان به فعالیت خود ادامه میدهد و نه فقط به بیمهگران، بلکه به مهندسان، مقامات، تولیدکنندگان تجهیزات ایمنی و دیگر متخصصان مربوط به حوزه ایمنی آتشسوزی، خدمات ارائه میدهد. دستورالعملهای NFPA برای ساختمانهای کل منطقه استفاده میشود و راهنمایی برای معماران، تولیدکنندگان و فعالان ساخت و ساز است.

با استفاده از استانداردهای تاریخی، روشهای مدرن ایمنی ساختمان در مقابله با آسیبهای سیستماتیک ناشی از گسترش آتش بسیار موثر هستند. البته باید گفت که بسیاری از این روشها در اوایل و در زمان معرفی با مقاومت بسیاری مواجه شدند. امروزه نیز قوانین ساختوساز به یک موضوع بحث بین برخی گروهها تبدیل شده است؛ گروههایی که بیشتر دنبال سود مادی هستند و در زمان تجدید قوانین و استانداردهای رسمی، کمکاری میکنند. به طور کلی هدف این استانداردها باید به حداکثر رساندن امنیت از طریق روشهای بهصرفه و علمی باشد.

درسهایی برای کاهش ریسک سیستماتیک در دیفای

کاهش ریسک سیستماتیک موضوعی است که تاریخچه دور و درازی در حوزه اقتصاد و مطالعات مالی دارد. همزمان با رشد و ادغام دیفای با سایر بخشهای مالی، مرتبط بودن صنعت ایمنی سنتی با این حوزه آشکارتر میشود. درک اینکه چه عواملی باعث منحصربهفرد بودن فناوریها و شرایط مالی حال حاضر شده است، سالها زمان میبرد. گرفتن درسهایی از یک حوزه دیگر، تنها یک کمک و مکمل کوچک است. در هر صورت، در این بخش از مقاله به بررسی توصیهها و درسهایی از صنعت ایمنی آتش سوزی میپردازیم که میتوان برای کاهش ریسک سیستماتیک در دیفای از آنها استفاده کرد:

- همانند اتاقهای یک خانه یا ساختمان، واحدهای اقتصادی هم از طریق قراردادها و تعهدات مالی با یکدیگر مرتبط هستند. سیستم مالی دیجیتال که دیفای هم جزء آن است، با بکارگیری کامپیوترها و نرمافزارهایی که اطلاعات مالی و تراکنشها را مدیریت میکنند، فناوری را با اقتصاد ادغام کرده است. هر چه سطح این ادغام و ارتباط بیشتر باشد، احتمال سرایت خطرات و ناکارآمدی یک بخش از سیستم به سایر بخشها بیشتر خواهد بود.

- قبل از انتخاب استراتژی مناسب برای کاهش ریسک سیستماتیک، باید ریسکهای مختلفی را که پیامدهای سیستماتیک دارند شناسایی کرد. در دیفای، ریسکهای سیستماتیک آن دسته از ریسکهایی هستند که خسارت و ضررهای مالی بزرگی به نهادها وارد میکنند. این نوع ریسکها منجر به از کار افتادگی برخی نهادها، شبکهها یا پروتکلها میشوند و در نتیجه ثبات اقتصادی و اجتماعی را تهدید میکنند. برخی از عوامل پیدایش این نوع ریسکها عبارتاند از: درک ضعیف از پیچیدگی سیستم، کاستیهایی در بخش امنیتی و سایبری، مدیریت ضعیف و ریسک مالی بیش از حد (استفاده نکردن از بیمه و هجینگ یا پوشش ریسک)، بدتر شدن شرایط پذیره نویسی، عدم شفافیت، افزایش کلاهبرداری و کمبود نظارت و قوانین بهویژه در عرصه یکپارچگی بازار و حفاظت از مصرفکننده.

- همانند پیشگیری از آتش سوزی، یکی از مهمترین اقدامات در کاهش ریسک سیستماتیک پیشگیری از وقوع آن است. مدیریت ریسک سیستماتیک در دیفای کاملا به نحوه مدیریت راهکارها توسط افراد، کسب و کارها و شبکهها بستگی دارد. میزان اثربخشی این مدیریت نیز به سطح دانش و ابزارهای مرتبط در اجتماع و میزان پیروی از بهترین روشها بستگی دارد.

- روشهای مختلفی برای افزایش ایمنی سیستماتیک در دیفای وجود دارد. بسته به شرایط، در این روشها هم قانونگذاران و هم فعالان بازارهای خصوصی نقش دارند. نقش فعالان بازارها بیشتر به صورت خود تنظیمی است. از لحاظ تاریخی، اکثرا در قانون گذاری از ترکیب این دو نقش استفاده شده است. البته در برخی دورهها، بهدلیل بحرانهای سیستمی یا ناتوانی بخش خصوصی در اجرای قوانین خود تنظیمی، قانونگذاری بیشتر به سمت قوانین دولتی گرایش داشته است. به طور کلی در مقابله با بحرانها و حمایت از مصرفکننده هرچه میزان خود تنظیمی محتاطانه و موثرتر باشد، حمایت سیاسی از طرف قانونگذاران عمومی کمتر است. در نتیجه قانونگذاری و نظارت کلی در دیفای، شدیدا به ماهیت و میزان اثر خود تنظیمی معرفی شده توسط بخش خصوصی بستگی دارد.

- همانند تاریخچه ایمنی آتشسوزی و ساختمان، بیمهگران میتوانند نقش بسیار مهمی در ترویج بهترین شیوههای کاهش ریسک دیفای ایفا کنند. بین بیمهگران، ارائهدهندگان خدمات دیفای و کاربران نهایی همبستگی قابل توجهی وجود دارد و همگی به دنبال رسیدن به سطح بالایی از امنیت سیستماتیک هستند. در حال حاضر بیمهگران نقش مهمی در مدیریت امنیت قراردادهای هوشمند ایفا میکنند اما هنوز نیاز به برنامههای مدیریت ریسک هماهنگتر، بیمههای مقابله با ریسک و تکنیکهای کاهش آسیبهای ناشی از اتفاقات ناگوار وجود دارد.

- ارائهدهندگان بیمه بسته به روش مدیریت سرمایه خود ممکن است منشا بیثباتی سیستماتیک باشند. بنابراین، بیمهگران دیفای باید به طور مداوم وضعیت خود در برابر ریسکهای مالی و فناوری را ارزیابی کنند. این ریسکها را تا حدی میتوان از طریق قراردادهای بیمه اتکایی کاهش داد. در بلند مدت، بسته به نحوه تکامل حوزه دیفای احتمالا به نوعی بیمه سپرده جهانی و پشتیبانی نهادهایی مثل بانکهای مرکزی نیاز خواهیم داشت.

- یکی از مهمترین عوامل توسعه ایمنی آتشسوزی، نوآوری در تکنولوژی بوده است. آب فشانهای اتوماتیک، خاموشکنندهها، شیرهای آتشنشانی، دیتکتور دود و مصالح مقاوم در برابر آتشسوزی مثالهایی از این نوآوری هستند. حوزه دیفای نیز باید از تکنولوژی استفاده کرده و موثرترین تکنیکهای کاهش ریسک سیستماتیک را بکار بگیرد و به طور مداوم روشهای خود را بهروزرسانی کند. البته استفاده از تکنولوژی درمان قطعی ریسک نیست و اثر تکنولوژی در کاهش ریسک سیستماتیک به تصمیمهای انسانی بستگی دارد. در مورد دیفای، نقش تصمیمهای انسانی را میتوان در مدیریت قراردادهای هوشمند، دستورالعملهای امنیتی و رفتارهایی که بازارهای مالی را به پیش میرانند مشاهده کرد.

- بر خلاف امور مالی سنتی، دیفای از ویژگیهایی مثل دیجیتال بودن، شفافیت و اتوماسیون برخوردار است. دیفای هرچه بیشتر به کدهای متن باز رسمی و دفترهای کل یا لجر عمومی وابسته باشد، اجرای برنامههایی مثل راهاندازی سیستمهای شبیهساز ریسک، تست استرس، نظارت، هشدارهای زودهنگام، قطعکنندههای مدار، پوشش بیمه، بررسی خسارات، گزارشدهی و دیگر برنامههای کاهش ریسک آسانتر خواهد بود. این اقدامات باید بدون به خطر انداختن حریم خصوصی کاربران و بدون جلوگیری از رشد دیفای، بتوانند احتمال وقوع و آسیبهای ناشی از اتفاقات ناگوار را کاهش دهند. مثلا در روش های مدرن ایمنی آتشسوزی، به جای کل ساختمان تنها محلی را محدود میکنند که آتش از آن به راحتی گسترش مییابد.

ریسک سیستماتیک در اوراکلها

سیستمهای مبتنی بر اوراکل که همواره بخش کلیدی قراردادهای هوشمند تلقی میشوند، از جمله نقاط حساسی به شمار میروند که همیشه در معرض خطر ایجاد اختلال هستند. یکی از نمونههای تحت مطالعه برای اثبات این ادعا، سرویس اوراکل محبوب و شناخته شده چین لینک (Chainlink) است.

چین لینک برای کاهش ریسک سیستماتیک سیستمهای غیرمتمرکز را به صورت موثر و از طریق سه رویکرد مختلف پیادهسازی میکند:

۱- منابع توزیع شده داده

۲- اوراکلهای توزیع شده

۳- بهرهگیری از سختافزار قابل اعتماد

در این بخش به بررسی دقیقتر شیوه عملکرد اوراکلهای توزیع شده در راستای تشکیل سیستمهای مقاوم در برابر ریسک سرایت میپردازیم.

چین لینک به جای ساخت یک سیستم یکپارچه، سیستمی ماژولار را سخته است تا از عدم قرار گرفتن اوراکلهای واحد در معرض خطر اطمینان حاصل کرده و ریسک موجود را توزیع کند. این امر موجب به وجود آمدن مجموعهای از N نود اوراکل مختلف {O1، O2، …، On} میشود و هر یک از آنها با منبع مجموعه داده مجزای خود در ارتباط هستند.

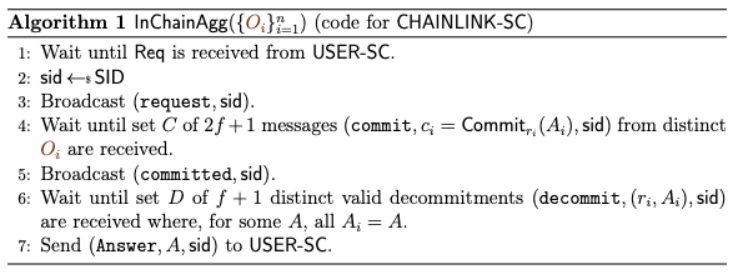

یکی از بهترین رویکردهای مورد استفاده Chainlink به منظور جلوگیری کردن از اختلال آبشاری، منع اوراکلها از کپیبرداری کردن از یکدیگر است. فرض کنید که اوراکل Oz در حال مشاهده و بررسی کردن پاسخ منتشر شده از اوراکل دیگری تحت عنوان Oi است و این دادهها را کپیبرداری میکند. چنین رویدادی به واسطه کاهش میزان تنوع منابع داده به تضعیف میزان امنیت منجر میشود. در نتیجه، شاهد تولید پاسخهای پر از خطا خواهیم بود. چین لینک برای دست یافتن به این هدف از الگوریتم Commit/Reveal یا همان تعهد/افشا استفاده میکند. الگوریتم زیر نشاندهنده پروتکلی است که با استفاده از نودهای 3F+1، قابلیت دسترسی را تضمین میکند. پاسخهای منتشر شده توسط اوراکلها تنها پس از انجام تمامی تعهدات از پیش در نظر گرفته شده برای آنها بازبینی شده و در معرض کپیبرداری قرار میگیرند. با توجه به این روند، اوراکلهای متقلب قادر نخواهند بود تا پاسخ منتشر شده توسط اوراکل دیگر را کپی کنند.

با در نظر داشتن تمامی نودهای 3F+1، میزان ماکسیمم یا حداکثر F ناقص و معیوب خواهد بود. این امر بدان معناست که به میزان حداقلی 2F+1 مورد از تعهدات در مرحله چهارم ارسال میشوند. در نقطه حداکثری، به تعداد F از این تعهدات از جانب نودهای دچار اختلال منتشر میشوند، در نتیجه این امر میتوانیم انتظار داشته باشیم که F+1 تعهد از جانب نودهای قابل اعتماد تامین شوند. از آنجایی که باید حداقل یکی از تعهدات F+1 بر اساس مقدار ارزشی A از جانب یک نود قابل اعتماد ارسال شود، واضح است که A یا مجموعهای از پاسخها در نتیجه کلی این الگوریتم به صورت دقیق منتشر خواهند شد.

با در نظر داشتن تشخیص احتمال اختلال داشتن هر یک از نودها، دشواری به اجماع رسیدن بر روی مقدار ارزش A شباهت زیادی به خطای بیزانسی عمومی دارد.

کمبود امکان رسیدن به اجماع یک ریسک سیستماتیک است

پروتکل اجماع آستانه تحمل خطای بیزانسی (BFT) راه حلی است که به منظور مقابله با مشکل بیزانسی عمومی، توسط Lamport، Shostak و Pease در سال ۱۹۸۲ ارائه شده است. بر اساس این مشکل فرض میکنیم که ارتشی در یک شهر پراکنده شده است. این سپاه متشکل از یک ژنرال و N-1 ستوان بوده و در حال آماده شدن برای حمله یه یک دشمن مشترک است، اما زمان انجام این کار هنوز تعیین نشده است. حمله مورد نظر تنها زمانی موفقیتآمیز خواهد بود که کل ارتش به صورت همزمان دست به این اقدام بزنند. بنابراین لازم است تا ژنرال و ستوانهای این ارتش با ارسال سیگنالها و پیامهایی به سراسر لشکر خود بر سر زمان حمله به توافق برسند. این در حالیست که برخی از ستوانهای حاضر در این عرصه خائن هستند و این بدان معناست چنین افرادی میتوانند تصمیم دروغین خود را به کل افراد بگویند.

مشکل بیزانسی عمومی شبیه به مشکل بلاکچینی است که لازم است اعضای شبکه یا نودهای آن (ژنرال و ستوانهایش) بر سر یک تراکنش منتشر شده (زمان حمله) به اجماع برسند، حتی اگر برخی از نودهای مشارکتکننده در این شبکه قابل اعتماد نباشند (ستوانهای خائن). آستانه تحمل خطای بیزانسی در واقع یکی از قابلیتهای تحت مالکیت سیستم است که امکان وجود تعدادی از خطاهای حاصل شده از جانب مشکل بیزانسی عمومی و تحمل آنها را فراهم میکند. در نتیجه این امر، میزان ریسک حاصل از خطای ارتباطات کاهش پیدا میکند.

سیستممهای امور مالی سنتی در دسته سیستمهای BFT قرار ندارند. هنوز هم بستر TradFi قربانی ورودی اطلاعات غلط و غیرمعتبر میشود و در نتیجه آن، اتفاقات فاجعهباری در پی خواهد داشت. این مشکل به قدری شایع است که یک شکاف کوچک در پیکره این بستر میتواند به تخریب کل بنیان امور مالی سنتی منجر شود.

تامین آینده امور مالی

بهبود زیرساخت و بنیان دیفای به تلاش گستردهای از هر دو جانب قانونگذاران عمومی و مشارکتکنندگان خصوصی این بخش نیاز دارد. در گذشته، حوزه قانونگذاری با هدف ترکیب و تلفیق این دو حیطه فعالیت میکرد. بستر قانونگذاری این هدف را با بهرهگیری از مقررات جامع دولتی ناشی از ریسک سیستماتیک و شکستهای بخش خصوصی در اجرای استانداردهای تحمیلی سازمان محور دنبال میکرد.

به صورت کلی، هرچقدر فرایند وضع مقررات درون سازمانی در محدود کردن بحرانها و حفاظت از مشتریان موثرتر باشد، دریافت حمایت سیاسی برای عرصه مقررات دولتی دشوارتر خواهد بود. بر همین اساس، چهارچوب قانونی کلی بستر دیفای نیز به صورت قابل توجهی از طریق ابتکارات مورد استفاده در زمینه نوع و میزان تاثیرگذاری فرایند قانونگذاری درون سازمانی بخش خصوصی تحت تاثیر قرار میگیرد. بیمهکنندگان ریسک سیستماتیک، ارائهدهندگان خدمات دیفای و کاربران نهایی همگی از سطوح بهبود یافته ایمنی سیستماتیک بهره میبرند و این امر به ایجاد میزان انگیزه زیادی در آنها منجر میشود. هماکنون نیز ارائهدهندگان خدمات بیمه در روند دست یافتن به بهترین عملکرد ممکن از سطح امنیت قراردادهای هوشمند مشارکت دارند. با وجود تمام این تفاسیر، بدون شک فضا برای تلاشهای گستردهتری در راستای ترسیم، شناسایی و تحلیل ریسک سیستماتیک و توسعه محصولات بیمه برای بهرهمند شدن از حفاظت گسترده در برابر این خطر وجود دارد. این امر با توسعه استانداردها و تکنیکهایی به منظور کاهش احتمال وقوع رویدادهای فاجعهبار و عواقب آنها صورتپذیر خواهد بود.

در پایان لازم به ذکر است که دست یافتن به درجات بالایی از دیجیتالسازی، شفافیت، اتوماسیونسازی و آستانه تحمل خطای بیزانسی از جمله مزایا و دستاوردهای تکنولوژی نوپای دیفای، به منظور کاهش ریسک سیستماتیک در مقایسه با امور مالی سنتی هستند. غیرمتمرکزسازی توابع تسویه و توزیع متناسب وظایف این حیطه در میان مشارکتکنندگان درون شبکه (به عنوان مثال لینکهای هدایت شده به صورت مستقیم ≤ نودها) یکی از ایدهآلترین راهکارهای مبتنی بر بلاک چین برای کاهش ریسک سیستماتیک محسوب میشود. هرچقدر کد متن باز و دفترکلهای قابل تایید عمومی بیشتری در بستر DeFi مورد استفاده قرار بگیرند، ساخت محیط شبیهسازی شده خودکار کنترل ریسک، آزمایش شوک احتمالی به سیستم، نظارتی، سیگنالهای هشدار اولیه، پوشش بیمه، پردازش ادعاها و اظهارات، گزارشدهی و سایر شکلهای ادغام شده از مدیریت ریسک سیستماتیک نیز آسانتر خواهد بود. به صورت نظری و در تئوری، انتظار میرود تا چنین مکانیزمهایی احتمال و وقوع آسیب جانبی را بدون به خطر انداختن حریم خصوصی کاربر نهایی کاهش داده و موانع محتمل سر راه رشد امور مالی غیرمتمرکز را از بین ببرند.

جمعبندی

علیرغم رشد چشمگیر دیفای، این حوزه هنوز نوظهور است. بنابراین شاید به نظر بیاید که برای تفکر درباره کاهش ریسکهای این حوزه هنوز زود است. اما نباید نقش مهم فناوری در دیفای و پیامدهای اقتصادی و سیاسی عدم آمادگی برای شکستهای احتمالی را دست کم گرفت. مدیریت و نظارت صحیح در دیفای نیازمند معرفی و اجرای استانداردهای سطح بالای امنیت سایبری، مدیریت ریسک و حفاظت از مشتریان است. هدف این گونه استانداردها حذف کامل ریسکهای کاری و مالی در دیفای نیست. هدف اطمینان از وجود مکانیسمهایی است که در مواقع شکست کاری یا مالی، ضعفها را تقسیمبندی کرده، زیانها را عادلانه توزیع کند و خسارتها را به حداقل برساند. با یادگیری از تاریخ، استفاده از فناوری و تشخیص دقیق نقاط قوت و ضعف چارچوبهای نظارتی و نهادی موجود میتوان به این هدف دست یافت. از همه مهمتر، وجود رهبری و همکاری بسیار ضروری است. در مطلب بالا علاوه بر تعریف و تحلیل یسک سیستماتیک در بلاکچین، راهکارهای کلی برای کاهش ریسک سیستماتیک در دیفای با کمکگرفتن از تاریخچه ایمنی آتشسوزی ارائه شد. نظر شما درباره این مطلب چیست؟ به نظر شما پروژههای بیمه غیرمتمرکز میتوانند در کنترل این ریسکها کمک کنند یا خود منشا ریسک هستند؟