ساخت سبد یا پورتفولیوی رمزارز و به صورت کلی، سرمایهگذاری در بستر ارزهای دیجیتال نیازمند دانش و شناخت کاملی از داراییهای درون این فضا است. در این مقاله به بررسی و پاسخدهی به سوال صندوق شاخصی کریپتو چیست میپردازیم. این فهرست از صندوقهای شاخص رمزارز، به شیوههای گوناگونی به ما کمک میکند تا بتوانیم منابع مالی خود را برای سرمایهگذاری بر روی بازار کریپتو تقسیم کرده و به درستی صرف هر یک از ارزها کنیم. با میهن بلاکچین همراه باشید تا رویکردهای متفاوت این شاخص را بررسی کنیم.

صندوق شاخصی کریپتو چه کاربردی دارد؟

کدام ارز دیجیتال را باید بخریم؟ مشکلی که تمامی سرمایهگذاران با آن مواجه میشوند، مبحث انتخاب است. با توجه به اینکه بیش از ۲۰۰۰ دارایی در این عرصه وجود دارند، انتخاب کردن بستر مناسب برای سرمایهگذاری به کابوس بزرگی تبدیل شده است. آیا بر روی بیت کوین سرمایهگذاری میکنید و به دلیل سود کمی که به شما میدهد، ابراز پشیمانی میکنید یا اینکه تصمیم میگیرید بر روی اتریوم سرمایهگذاری کنید و مدام نگران احتمال وقوع عواقب فاجعهبار پیادهسازی گواه اثبات سهام ETH 2.0 خواهید بود؟ یا آیا تصمیم میگیرید به سراغ داراییهایی با ارزش بازار کمتر مثل سولانا و ترا بروید و رشد اکوسیستم برنامه غیرمتمرکز (DApp) آنها را دنبال کنید؟

پیشبینی اینکه کدام رمزارز به اوج شکوفایی خود میرسد و کدام یک از آنها از بین میرود، کار بسیار دشواری است. با این حال، همه ما میدانیم که داراییهای مبتنی بر کریپتو، آینده درخشان و پررونقی دارند و قرار است تا به بازار گستردهتری تبدیل شوند. به جای شرطبندیهای اینچنینی بر روی رمزارزهای واحد، چرا با استفاده از یک صندوق شاخص رمزارز به سراغ کل بازار نرویم؟

صندوق شاخصی کریپتو چیست؟

در پاسخدهی به این سوال که Crypto Index Fund چیست، باید بگوییم که یک صندوق مبتنی بر شاخص رمزارز در واقع وسیلهای برای سرمایهگذاری کردن است که به شما اجازه میدهد تا پورتفولیو یا سبد متنوعی بسازید. شما میتوانید با استفاده از صندوقهای شاخصی، بر روی گروهی از ارزهای دیجیتال سرمایهگذاری کنید و میزان ریسک احتمالی در این زمینه را با سرمایهگذاری بر روی داراییهایی از گروههای مختلف پایین بیاورید. میتوان به این موضوع، به دید یک بازی همهجانبه نگاه کرد که در نهایت به قرارگیری شما در صدر جدول منجر میشود.

در واقع میتوان چنین کاری را معادل سرمایهگذاری در S&P 500 به جای خرید سهام غولهای تکنولوژی مثل فیسبوک، اپل یا مایکروسافت دانست. در صورت سرمایهگذاری کردن در S&P 500، در حقیقت در حال پیشبینی کردن عملکرد کل بازار سهام آمریکا خواهید بود. این در حالیست که اگر سهام فیسبوک را خریداری کنید و هیچ دارایی دیگری در سبد خود نداشته باشید، سهام شما به صورت صرف به عملکرد فصلی این کمپانی متکی خواهند بود. با در نظر داشتن اینکه این سهام متعلق به حیطه تکنولوژی است، رویداد سادهای مثل پخش شدن یک شایعه یا اعلامیه متاورس، میتواند به نصف شدن ارزش پورتفولیوی شما منجر شود.

بیایید کمی در رابطه با موضوعات حوزه کریپتو صحبت کنیم. ممکن است به بستر امور مالی غیرمتمرکز (DeFi) علاقه داشته باشید، اما آیا سرمایهگذاری کردن کل داراییتان بر روی بستری که چهارچوب قانونی تعریفنشدهای دارد کار درستی است؟ ممکن است نوسانات صعودی این بازار موجب پوششدهی نقاط ضعف آن شوند، اما آیا کسی میتواند به صورت راسخ اعلام کند که یک تصمیم اجرایی برای ممنوعیت خدمات غیرمتمرکز در آینده وضع نمیشود؟ ممکن است چنین اتفاقی داراییهای رمزارز شما را به معنای واقعی به هیچ تبدیل کند.

هدف اصلی به عنوان یک سرمایهگذار این است که فارغ از هرگونه بازده جذاب، از سرمایه خود در برابر ریسک و خطرهای احتمالی محافظت کنیم.

شیوه ساخت صندوق شاخص رمزارز

صندوقهای شاخص با روند آرامی در حال تبدیل شدن به یک رویکرد معاملاتی شناخته شده، در حوزه ارزهای دیجیتال هستند. با توجه به قابلیت ذاتی این صندوقها در راستای کاهش میزان نوسان قیمت، ردیابی بازار و ارائه امکان قرارگیری کمتر در معرض خطر به واسطه تنظیم ریسک پویا، این صندوقها میتوانند به شما کمک کنند تا بدون نیاز به تلاش زیادی، کار خود را در زمینه داراییهای دیجیتال آغاز کنید.

بسیاری از سرمایهگذاران سنتی به خدماتی از جمله سرویسهای Bitwise یا Crypto20 برای مدیریت منابع مالی مبتنی بر رمزارز خود مراجعه میکنند. این سرویسها، صندوقهای شاخص منتخب محدودی را برای افرادی ارائه میکنند که هیچوقت زمان خود را صرف مطالعه و تحقیق در مورد این بازار نکردهاند و تنها قصد دارند تا پول خود را در هر زمینهای سرمایهگذاری کنند. با این حال، افرادی نیز در این عرصه حضور دارند که امکانات بیشتری نسبت به چند فهرست منتخب از شاخصها را میخواهند. این افراد تمایل دارند تا به صورت استراتژیک، به طراحی شاخص خود به صورت مبتنی بر آنچه بهترین عملکرد را در بازار فعلی دارد بپردازند.

توسعه استراتژی شاخصگذاری فردی، نیازمند ابتکار عمل است؛ اما دانش کسب شده از طریق این فرآیند، برای درک بهتر این موضوع که استراتژی شما چگونه در راستای تمایلات شما کار میکند، از ارزش بالایی برخوردار خواهد بود. جنبههای مختلفی وجود دارند که باید در هنگام ساخت استراتژی شاخص خود آنها را در نظر داشته باشیم. هر یک از این مولفهها نقش مهمی را در تضمین اثربخشی رویکرد منتخب ما بازی میکنند. در ادامه تعدادی از این مولفهها را بررسی میکنیم.

انتخاب دارایی

پیش از ورود به مبحث جزئیات فنی ساخت صندوق شاخص رمزارز، اولین چیزی که نیاز به انجام آن داریم، تصمیمگیری در مورد دارایی است که قصد داریم آن را در شاخص خود قرار دهیم. این امر از نظر فاندامنتال یا بنیادین، نسبت به تمامی مسائل دیگری که در رابطه با شاخص خود انجام میدهیم، از اهمیت بیشتری برخوردار است.

به صورت کلی، رایجترین راه مورد استفاده برای انتخاب داراییهای متعلق به یک صندوق شاخص رمزارز این است که آن دسته از داراییهایی را انتخاب کنیم که بیشتری ارزش بازار را دارند. این بدان معناست که باید میزان ارزش بازار رمزارزها را محاسبه کرده و ارزهایی که در رتبه ۱۰، ۲۰ یا ۳۰ رمزارز برتر جای دارند را انتخاب کنیم.

محاسبه ارزش بازار هر یک از داراییهای رمزارز کار زمانبری است، بنابراین میتوانیم از سرویسهایی مانند CoinMarketCap استفاده کنیم تا کارمان را سریعتر انجام دهیم.

دربرگیری

گاهی ممکن است قصد داشته باشیم یک دارایی خاص را در یک شاخص جای دهیم، حتی اگر آن دارایی از خصوصیتهای به کار رفته در انتخاب دارایی برخوردار نباشد. با وجود اینکه انجام چنین کاری در صورت استفاده از خدماتی مثل Bitwise یا Crypto20 امکانپذیر نیست، فرایند ساخت صندوق شاخص رمزارز شخصی، انعطافپذیری مورد نیاز برای استفاده از ارزی که از معیارهای انتخاب دقیق برخوردار نیست را فراهم میکند. به عنوان مثال، میخواهیم شاخصی متشکل از ۱۰ دارایی بر اساس ارزش بازار آنها اما به صورت مبتنی بر تحقیقات خود بسازیم و معتقد هستیم که دارایی رتبه ۱۵ فعلی از نظر ارزش بازار، به زودی رشد قابل توجهی خواهد داشت. در این حالت، میتوانیم شاخصی را بسازیم که شامل داراییهایی از رتبه ۱ تا ۱۰ باشند، اما همچنین دارایی رتبه ۱۵ نیز شامل شوند.

حذف

درست شبیه به بخش «دربرگیری»، ممکن است بخواهیم یک دارایی را از یک شاخص حذف کنیم؛ حتی اگر از تمامی معیارهای مورد نظر برخوردار باشد. فرایند ساخت یک شاخص شخصی به ما اجازه میدهد تا چنین تصمیماتی را بدون تاثیرگذاری بر روی کل استراتژی شاخصگذاری خود اتخاذ کنیم.

یکی از رایجترین داراییهایی که طی این روند از صندوق شاخص رمزارز حذف میشوند، استیبل کوینهایی مانند USDT، TUSD و USDC هستند. از آنجایی که اکثر افراد برای قرارگیری در معرض فضا و داراییهای دیجیتال پول خود را بر روی رمزارزها سرمایهگذاری میکنند، نگه داشتن استیبل کوینها در یک شاخص به هیچ عنوان با اهداف این حوزه همسو نیست. علاوه بر این، ممکن است فلسفه مورد استفاده شما این را نیز شامل شود که نباید هیچ فورکی در این فهرست گنجانده شود. در این صورت، این حق شماست تا داراییهایی را که فورکی از رمزارزهای دیگر هستند، از لیست شاخص خود حذف کرده و از فلسفه مورد نظرتان پیروی کنید.

ناحیه مرزی

باید بگوییم که اکثر صندوقهای شاخص، از نوعی رویکرد انتخاب دارایی پویا استفاده میکنند تا فرایند دربرگیری یا حذف داراییها از شاخص را به صورت خودکار پیادهسازی کنند. در ادامه مثال قبلی در زمینه ساخت یک شاخص بازار متشکل از برترین داراییها از نظر ارزش بازار، رویکرد خودکار این امکان را فراهم میکند تا در صورت تغییر رتبهبندی بازار، فهرست ما نیز به روزرسانی شده و داراییهای جدید در آن جایگزین شوند.

یکی از راهکارهای تشخیص شیوه ارزیابی و زمان افزودن یا حذف کردن یک دارایی از شاخص این است که از یک «Buffer Zone» یا ناحیه مرزی استفاده کنیم. ناحیه مرزی آستانهای را تعیین میکند که در آن نقطه میتوانیم، دارایی ورودی جدید را برای اضافه شدن به فهرست شاخص در نظر بگیریم. یکی از مثالهای رایج در این زمینه کاربرد یک «ناحیه خنثی» یا همان ناحیه میانی ۵ درصدی است. هنگامی که ارزش بازار یک دارایی جدید افزایش پیدا کرده و به میزان ۵ درصد بیشتر از دارایی دیگر موجود در فهرست شاخص میرسد، دارایی جدید به فهرست افزوده شده و دارایی قبلی که به تازگی شکست خورد از شاخص حذف میشود.

وزن دادن به هر دارایی

نه تنها درک روشن از داراییهایی که باید در شاخص سفارشی شما وجود داشته باشد، بلکه وزنی که هر دارایی باید در شاخص داشته باشد نیز مهم است. این امر تعیینکننده میزان ارزشی است که از کل سرمایه شما، به هر یک از داراییها اختصاص پیدا میکند.

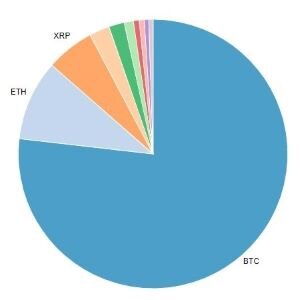

وزن بر اساس ارزش بازار

منبع: academy.shrimpy.io

توزیع سرمایه در یک شاخص بر اساس ارزش بازار، رایجترین استراتژی مورد استفاده مردم در هنگام تخصیص منابع مالی است. استفاده از وزندهی بازار بدین معناست که شاخص مورد نظر، تا حد امکان به ردیابی ارزش حقیقی بازار مورد بررسی نزدیک باشد. در این مبحث، بازار مورد بررسی ما بازار رمزارزها است.

یک شاخص وزنی ارزش بازار به این معناست که منابع مالی، بر اساس سهم هر یک از داراییها در مجموعه کل ارزش بازار بین هر مولفه توزیع میشود. به عنوان مثال، فرض کنید سه دارایی در اختیار داشته باشیم و دارایی اول با عنوان «A» دارای ارزش بازار ۴، دارایی دوم تحت عنوان «B» دارای ارزش بازار ۳، و دارایی سوم به نام «C» دارای ارزش بازار ۱ باشد. در این حالت، صندوق متشکل از این سه دارایی شامل تخصیص ۵۰ درصد منابع مالی به A، میزان ۳۷.۵ درصد به B و ۱۲.۵ درصد به C خواهد بود.

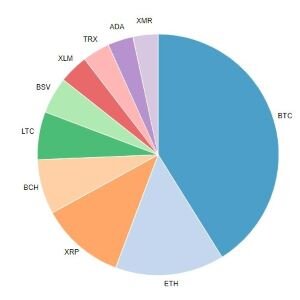

وزندهی بر اساس ریشه دوم ارزش بازار

منبع: academy.shrimpy.io

یک صندوق شاخص رمزارز را با استفاده از جذر ارزش بازار نیز میتوان وزندهی کرد. اغلب این روش زمانی مورد استفاده قرار میگیرد که داراییهایی ما، وزن شاخص را در هنگام استفاده از رویکرد وزندهی ارزش بازار به شدت تغییر میدهند. معمولا چنین داراییهایی در شامل رمزارزهایی با ارزش بازار بسیار بالاتر از سایرین است. نمونهای از داراییهایی که چنین خصوصیتهایی را در حال حاضر داشته باشد، پادشاه رمزارزها یا همان Bitcoin است. در زمان نگارش این مقاله، بیت کوین نزدیک به ۴۶ درصد کل ارزش موجود در بازار را به خود اختصاص داده است. این امر BTC را با اختلاف قابل توجهی به بزرگترین سهم در بازار جهانی رمزارزها تبدیل میکند.

با توجه به سهم بزرگی که یک شاخص وزنی ارزش بازار به بیت کوین اختصاص میدهد، بسیاری از مردم ترجیح میدهند تا از جذر شاخص وزنی ارزش بازار استفاده کنند. این کار به جای جمع کردن کل ارزش بازار هر یک از داراییها انجام میشود و در عوض جذر ارزش بازار داراییها با یکدیگر جمع بسته میشود. با در نظر داشتن مثال قبل، فرض میکنیم که دارایی A ارزش بازار ۴، دارایی B ارزش بازار ۳ و دارایی C ارزش بازار ۱ دارد. صندوقی که از شاخص وزنی جذر ارزش بازار این سه دارایی استفاده میکند، میزان ۴۲.۲۶ درصد سرمایه را به A، میزان ۳۶.۶ درصد سرمایه را به B و ۲۱.۱۲ درصد دارایی را به C اختصاص میدهد.

با مقایسه کردن شیوه تخصیص سرمایه به این سه دارایی در مثالهای بالا، میتوان تفاوت میان عملکرد شاخصها را به راحتی مشاهده کرد. این امر مانع از اختصاص پیدا کردن بخش زیادی از منابع مالی به یک دارایی واحد میشود.

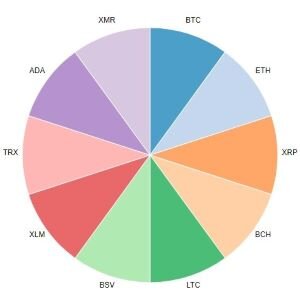

وزندهی مساوی

منبع: academy.shrimpy.io

سادهترین استراتژی تخصیص وزنی برای یک صندوق شاخص، تخصیص دادن مقدار مساوی به هر یک از داراییهای درون سبد شما است. در این حالت هر یک از دارایی ها به میزان یکسانی از منابع مالی را به خود اختصاص میدهد. با وجود اینکه این استراتژی کمتر از استراتژی مبتنی بر شاخص وزنی ارزش بازار مورد استفاده قرار میگیرد، برخی از تحقیقات اخیر نشان دادهاند که شاخصهای تخصیص مساوی در حال پیشی گرفتن از شاخصهای وزنی مبتنی بر ارزش بازار هستند. با توجه به این موضوع، در هنگام انتخاب بهترین استراتژی برای ساخت صندوق شاخص خود، لازم است تا صندوقهای شاخص تخصیص مساوی را نیز در نظر داشته باشید.

به عنوان مثالی از صندوق شاخص وزنی مساوی به فهرستی از ۱۰ دارایی میتوان اشاره کرد که هر یک از آنها به میزان ۱۰ درصد از منابع مالی را به خود اختصاص دادهاند.

وزن حداقلی

بازار رمزارزها هنوز تحت سلطه تعداد کمی از فعالان این عرصه قرار دارد. دو دارایی برتر این بازار یعنی بیتکوین و اتریوم، به میزان ۶۴ درصد ارزش کل را به خود اختصاص دادهاند. این نابرابری گسترده میتواند به عدم تنوع در صندوقهای شاخص، در هنگام تخصیص منابع مالی بر اساس ارزش بازار منجر شود. با استفاده از جذر ارزش بازار یا شاخص تخصیص مساوی، میتوانیم از رویکرد اعمال وزن حداقلی برای شاخص استفاده کنیم. از این طریق هر یک از داراییها میتوانند سهم درخوری از شاخص را داشته باشند.

به عنوان مثال میتوان حداقل آستانه ۵ درصدی را برای صندوق شاخصی ارزش بازار برای ۱۰ ارز برتر تعریف کرد. بدین ترتیب هر یک از داراییهایی که وزن کمتر از ۵ درصد را در شاخص به خود اختصاص داده باشد، سهم بیشتری دریافت میکند تا به سطح حداقلی ۵ درصدی برسد. سپس سهم باقیمانده، بر اساس ارزش بازار میان سایر گزینههای موجود در فهرست توزیع میشود.

وزن حداکثری

شبیه به مبحثی که در بخش قبل در مورد وزن حداقلی توضیح دادیم، زمانهایی نیز وجود دارند که قصد دارید تا حد معینی را برای حداکثر میزان سهم یک دارایی واحد از منابع مالی خود تعریف کنید. این امر در رابطه با موردی مثل رمزارز بیت کوین وجود دارد که سهم زیادی از بازار دارد. با توجه به این شرایط، تعیین درصد حداکثری که بر اساس آن، میزان سرمایه به یک دارایی واحد اختصاص پیدا میکند، ممکن است کار ایدهآلی باشد.

به عنوان مثالی از وزن حداکثری، به تعیین حد ۲۵ درصدی برای ۱۰ ارز رتبه برتر صندوق شاخص ارزش بازار میتوان اشاره کرد. در نتیجه اعمال این محدودیت، تمامی داراییهایی که سهمی بیشتر از ۲۵ درصد منابع مالی را به خود اختصاص دادهاند، تعدیل شده و از سهم آنها کم میشوند تا به سقف ۲۵ درصدی برسند. به محض اینکه چنین شرطی اجرا شود، داراییهای باقی مانده سهم خود را بر اساس ارزش بازار خود از منابع مالی کسب میکنند.

بالانس کردن مجدد

پیش از اینکه صندوق شاخص رمزارز خود را به صورت عمومی منتشر کنید، لازم است تا استراتژی تعدیل مجدد بهینه را نیز در نظر داشته باشید. بالانس مجدد، راهی برای بازگرداندن منابع مالی و اختصاص دادن آن به هدف هر یک از داراییهای درون فهرست است. این کار به واسطه فروش بخشی از داراییهایی انجام میشود که عملکرد خوبی داشتهاند، سپس وجوه به دست آمده به داراییهایی در فهرست شاخص اختصاص داده میشود که عملکرد چندان خوبی نداشتهاند.

در پایان هر یک از فرایندهای بالانس مجدد، سهم تخصیص داده شده به هر یک از داراییهای لیست شما، باید مطابق استراتژی توزیع تعریف شده شما باشند. این بدان معناست که اگر استراتژی وزندهی شما تعیین کرده که باید ۵۰ درصد از منابع مالی به A و ۵۰ درصد به B برسد، در پایان روند بالانس مجدد نیز این اهداف اختصاصی، به واسطه خرید و فروش داراییها تنظیم میشوند.

با گذر زمان، ارزش هر یک از داراییهای درون صندوق شاخص رمزارز تغییر پیدا میکند. ارزش برخی از آنها در مقایسه با سایر داراییهای درون صندوق شاخص افزایش مییابد و برخی دیگر کاهش پیدا میکنند. این امر به انحراف وزندهی نسبت به وزن هدف مورد نظری که در استراتژی شما تعریف شده است، منجر میشود. هنگامی که این اتفاق میافتد، بالانس مجدد برای تطبیق دوباره پورتفولیو با حق وزن هدف، امری مفید محسوب میشود.

بالانس مجدد بازهای

بالانس مجدد بازهای، سادهترین استراتژی متعادلسازی است که میتوانیم برای صندوق شاخص خود پیادهسازی کنیم. یک فرایند بالانس مجدد بازهای، برای تعیین زمان تعدیل مجدد بعدی، از یک بازه زمانی استفاده میکند. اگر بالانس مجدد هفتگی را انتخاب کنیم، صندوق شاخص بر اساس برنامه هفتگی فرایند تعدیل را به انجام میرساند. در طول هر هفته و در زمان تعیین شده یکسانی، صندوق شاخصی عمل تعدیل مجدد را انجام میدهد. به صورت مشابه، اگر فرایند تعدیل ماهیانه را انتخاب کنیم، صندوق شاخص یک بار در هر ماه و در همان زمان یکسان این فرایند را اجرا میکند.

با توجه به نوسانات بازار رمزارزها، مطالعات اخیر نشان دادهاند که تعیین فاصله زمانی بیشتر، برای تعدیل مجدد نسبت به بازار سنتی عملکرد بهتری خواهد داشت.

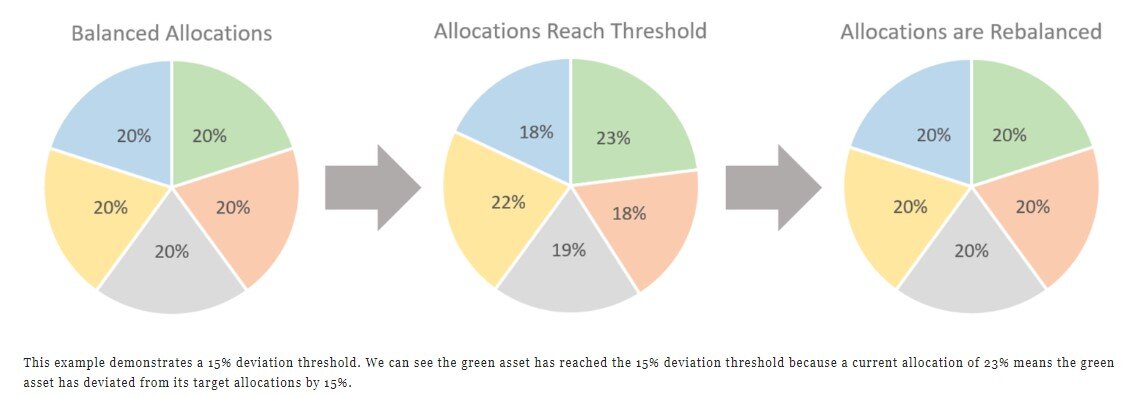

بالانس مجدد آستانهای

تعدیل مجدد آستانهای یک استراتژی جدید است که به تازگی در بازار رمزارزها مورد بررسی قرار گرفته است. برخلاف محرک مبتنی بر بازه زمانی برای تعدیل مجدد بازهای، بالانس مجدد آستانهای برای تعیین زمان از حرکات بازار استفاده میکند. هنگامی که داراییهای فهرست صندوق شاخص از وزن هدف خود تا بیش از یک آستانه معین انحراف پیدا کنند، کل صندوق شاخص به صورت مجدد تعدیل میشود. تصمیم مبنی بر اجرای بالانس مجدد بر اساس میزان انحراف داراییها از وزن هدف خود، یک استراتژی «مبتنی بر نیاز» را ارائه میکند. به صورت بنیادین، صندوق شاخص تنها در صورت نیاز کافی از جانب اجزای تشکیلدهنده، فرایند تعدیل مجدد را اجرا میکند.

به عنوان مثال، فرض میکنیم یک صندوق شاخص با دو دارایی داریم. دارایی A دارای وزن هدف ۷۰ درصدی و دارایی B دارای هدف ۳۰ درصدی است. برای استراتژی آستانه بالانس مجدد نیز اینطور تصور میکنیم که میخواهیم یک آستانه ۱۰ درصدی را داشته باشیم. سپس صندوق شاخص یک فرایند بالانس را هنگامی که هر یک از داراییها از محدوده وزن هدف به میزان کمتر و یا بیشتر از ۱۰ درصد انحراف داشته باشند، اجرا میکند. در رابطه با دارایی A این به معنای وزن هدف ۶۳ یا ۷۷ درصدی است. برای دارایی B نیز این به معنای انحراف ۳۳ یا ۲۷ درصدی خواهد بود. هنگامی که هر یک از این داراییها از این آستانه مورد نظر عبور کنند، کل شاخص به صورت مجدد بالانس میشود تا بار دیگر به اهداف تعیینشده برسیم.

ماهیت مبتنی بر نیازمندی بالانس مجدد آستانهای، در مطالعات اخیر عملکرد بهتری را در مقایسه با تعدیل مجدد بازهای نشان داده است.

میانگینگیری هزینه دلار

بسیاری از صندوقهای شاخص به مکانیزمی نیاز دارند تا در زمان افزایش و یا کاهش میزان ارزش از یک صندوق، بتوانند راهکاری را بیابند. یکی از رایجترین مکانیزمها در این حیطه، میانگینگیری هزینه دلاری است.

در زمینه صندوقهای شاخصی، میانگینگیری هزینه دلار (DCA) به معنای فرایند توزیع منابع مالی سپردهگذاری شده در میان فهرست شاخص، به منظور تلاشی برای دست یافتن به اهداف تخصیص را در بر میگیرد. این امر میتواند در برخی از موارد میزان وابستگی شاخص به بالانس مجدد را کاهش دهد، زیرا صندوق شاخصی رمزارز در طول هر یک از رویدادهای DCA تعدیل میشود (حداقل تا حد معینی).

فرض کنید که یک سبد دارایی متشکل از دو دارایی دارید. دارایی A دارای وزن هدف ۷۰ درصدی بوده و در حال حاضر سهم ۶۵ درصدی را به خود اختصاص داده است. دارایی B وزن هدف ۳۰ درصدی داشته و در حال حاضر به میزان ۳۵ درصد به خود اختصاص داده است. هنگامی که سپردهگذاری انجام میشود، در فرایند DCA تلاش بر این است تا به گونهای توزیع صورت بگیرد که در پایان میانگینگیری هزینه دلار، دارایی A دارای وزن ۷۰ درصدی و دارایی B دارای وزن هدف ۳۰ درصدی باشد.

اجرای معامله

توسعه صندوق شاخصی که صدها میلیون دلار یا حتی میلیاردها دلار را مدیریت میکند، بدین معناست که شما نیاز دارید تا در مورد شیوه انجام معاملات تدبیر ویژهای بیاندیشید تا میزان تاثیر منابع مالی خود بر روی بازار را کاهش دهید.

انجام این کار به آسانی قرار دادن سفارشتان در صف سفارشهای یک صرافی رمزارز و صبر کردن برای حاصل شدن نتبجه مطلوب نیست. مردم انتظار دارند تا فرایند اجرای سفارش به صورت دقیق پیادهسازی شده و یک استراتژی برای شیوه کاهش کارمزد تراکنشها به حداقل ممکن وجود داشته باشد.

بهینهسازی کارمزد با استفاده از معاملات سازنده

قرار دادن سفارشات باز در یک صرافی ارز دیجیتال، به افزایش میزان نقدینگی موجود در آن پلتفرم منجر شده و مسیری را در اختیار معاملهکنندگان دیگر قرار میدهد تا سفارش شما را تکمیل کرده و دریافت کنند. در بسیاری از موارد، صرافیها با ارائه قابلیت کارمزد معاملاتی کمتر برای سفارشهای سازنده، با استفاده از مازاد نقدینگی موجود به تبادلاتی که صورت میگیرند پاداش اختصاص میدهند.

این معمولا اولین استراتژی برای کاهش میزان فی تراکنشها و همچنین عدم عبور از محدوده اختلاف قیمت پیشنهادی، برای بهبود بیشتر نتیجه به نفع شما است.

مسیریابی سفارش هوشمند

استراتژی دوم و پیچیدهتر بهبود اجرای سفارشات، هدایت و مسیریابی معاملات از طریق جفت ارزهای جایگزین برای دست یافتن به بهترین نرخ ممکن است. با محاسبه هر یک از بخشهای معامله در زمان واقعی و در طول فرایند بالانس مجدد، میتوان مسیر جدیدی را میان داراییهای مختلف یافت که به بالاترین میزان بازده منتهی میشود.

با توجه به فرایند تعدیل مجدد، میزان پیچیدگی این الگوریتمها به صورت تصاعدی افزایش مییابد. فرایند بالانس مجدد، یک معامله ساده تبادل یک دارایی با دارایی دیگر را انجام نمیدهد، بلکه تعداد زیادی از داراییها را با تعداد زیادی از داراییهای دیگر معامله کرده و میلیونها احتمال و گزینه معاملاتی در طول یک فرایند تعدیل با فهرست ۱۰ دارایی روی میدهد.

سخن پایانی

سرمایهگذاری در زمینه امور مالی، همواره نیازمند دانش کاملی از داراییهایی است که قصد خرید آنها را داریم. در بازار پرنوسان رمزارزها نیز همین قانون برقرار است. سرمایهگذاران میتوانند برای انتخاب صحیح دارایی مورد نظر خود، از شاخصهای مبتنی بر ارزش بازار آن ارز استفاده کنند. در این مقاله و در پاسخ به سوال صندوق شاخصی کریپتو چیست، شیوه استفاده از این رویکرد برای تخصیص منابع مالی به هر رمزارز را معرفی کردیم. با توجه به تسلط بیت کوین بر این بازار، استفاده از شاخصهای دیگری از قبیل صندوق شاخصی جذر و شاخص تخصیص مساوی مبتنی بر ارزش بازار نیز بسیار مفید خواهند بود. شما سرمایه خود را به چند بخش تقسیم میکنید؟ آیا برای سرمایهگذاری بر روی داراییهای دیجیتال از شاخصهای مختلف استفاده میکنید؟ چه روشی را برای تقسیم منابع مالی و سرمایهگذاری و ساخت پورتفولیو پیشنهاد میکنید؟