اتفاقات زیادی در طول یک سال گذشته شکل گرفتهاند؛ رویدادهایی از قبیل ظهور امیکرون، جنگ روسیه و اوکراین، ترس از وقوع جنگ جهانی سوم و غیره، همه و همه موجب خروج سرمایه از بستر داراییهای پرریسک از جمله بازار رمزارز و رکود بازارهای مالی شدهاند. در این مقاله قصد داریم با بررسی رویدادهای کلان به پیشبینی وضعیت بازار رمزارزها بپردازیم. با میهن بلاکچین همراه باشید تا در این مسیر به درک کاملی از آنچه در آستانه وقوع رکورد اقتصاد جهانی پیش رویمان قرار دارد، برسیم.

نیم نگاهی به وضعیت اقتصادی جهان

قبل از هر چیز بیایید با یک دید کلیتر به وضعیت نگاه کنیم. در طول سال ۲۰۲۲، شاهد کاهش قابل ملاحظه ثروت افراد جهان بودیم. بسیاری از رویدادهایی که در این دست قرار دارند، به معکوس کردن روند گشایش در سیاستهای پولی مرتبط هستند. فدرال رزرو در آمریکا در حال کاهش نقدینگی و شاخص M2 است. اسکناس و مسکوکات، داراییهایی با نقدشوندگی بالا و سپردههای کوتاهمدت بانکی اجزای تشکیلدهنده M2 هستند.

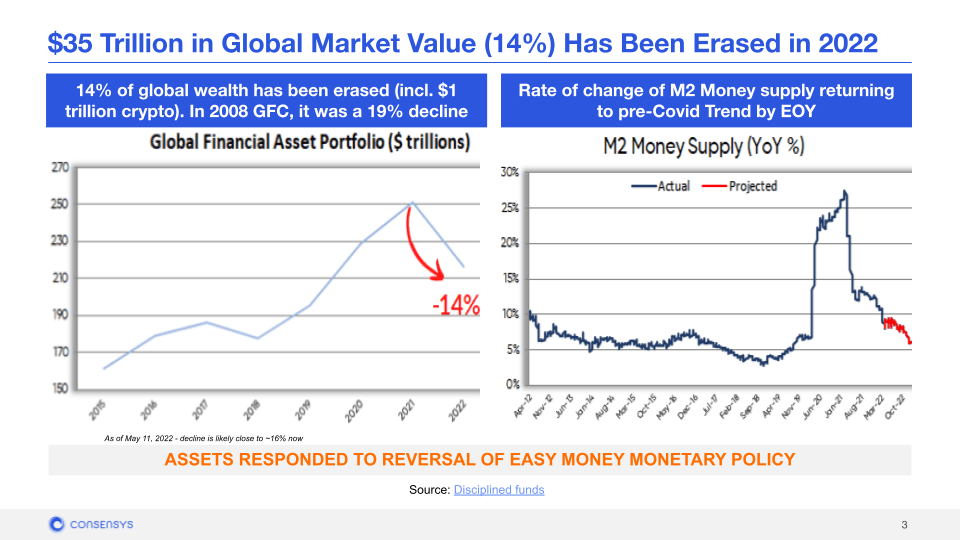

در طول سال ۲۰۲۲، ارزش بازار جهانی ۱۴ درصد معدل با ۳۵ تریلیون دلار کاهش پیدا کرد. این رقم شامل ۱ تریلیون دلار از ارزش بازار کریپتو نیز میشود. در طول GFC یا بحران مالی سال ۲۰۰۸، شاهد کاهش ۱۹ درصدی ارزش بازار جهانی بودیم. در تصویر زیر میتوانید این افت ارزش را در کنار نرخ تغییر در شاخص M2 مشاهده کنید. این شاخص در حال بازگشت به شرایط پیش از شیوع ویروس کرونا است.

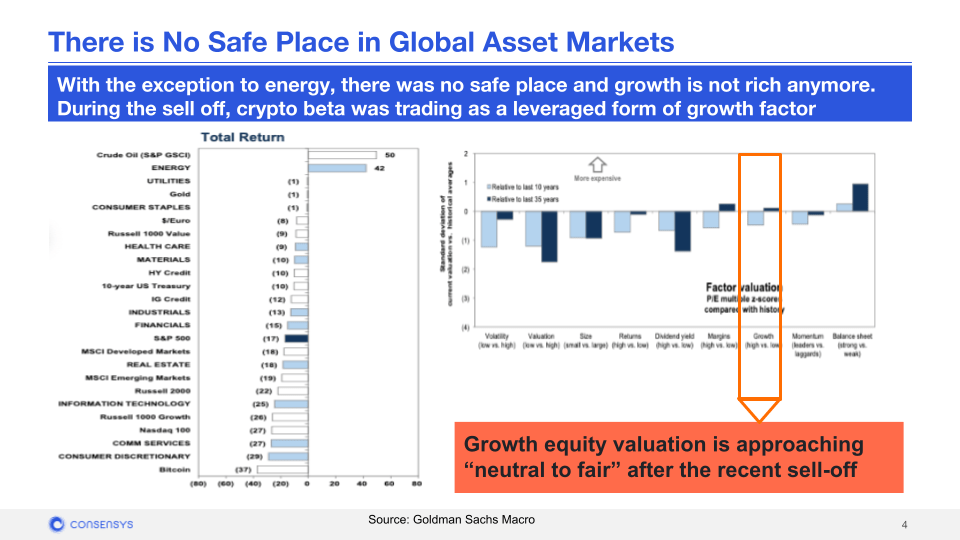

جالب است بدانید که در طول سال ۲۰۲۲، هیچ یک از گروههای مختلف دارایی موجود در بازار مالی، مکانی امن برای نگهداری پولمان محسوب نمیشوند. به غیر از سهام مربوط به حوزه انرژی و چند مورد معدود دیگر که جریان پولی قدرتمندی دارند، اکثر داراییها در طول سال جاری بازده منفی داشتهاند. این امر نشاندهنده حساسیت بازار نسبت به نرخهای تنزیل (نرخ بانکی) است. برخی از داراییها از جمله سهام مربوط به نزدک (NASDAQ) که از جریان پولی دیرینهای برخوردارند، تحت فشار زیادی قرار گرفتهاند.

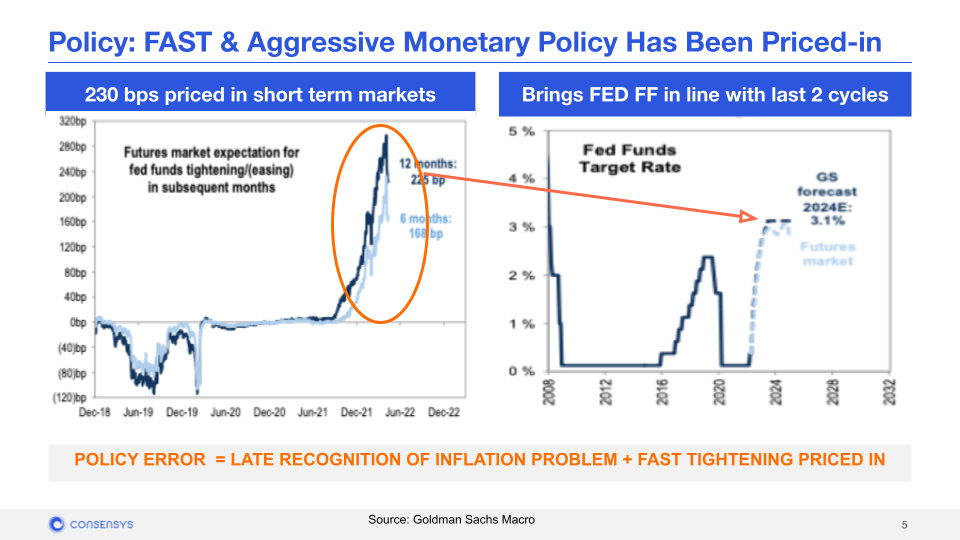

یکی از بحثهای مشترک در میان بازارهای مختلف در سال ۲۰۲۲، سیاست پولی است. در طول این بازه زمانی، فدرال رزرو در زمینه محدود ساختن عرصه برای بازارهای مالی و اتخاذ سیاستهای سفت و سخت، عملکرد بسیار شدیدی داشته است. انتظار میرود که این اقدامات به منظور خطاهای صورتگرفته در زمینه سیاستهای بنیادین سال ۲۰۲۱ انجام گرفته باشند؛ زیرا فدرال رزرو با تاخیر زیادی متوجه تورم در حال رشد شده است.

در تصویر زیر (سمت چپ) میتوانید انتظارات بازار فیوچرز برای ماههای مشخصشده را با توجه به سختگیری یا تسهیل فدرال رزور مشاهده کنید. در سمت راست این تصویر، نرخ بهره مورد نظر فدرال رزرو نشان داده شده است.

با سختتر شدن شرایط، سرمایه در گردش نیز بسیار کمتر خواهد شد. پیشبینی میشود این روند نزولی تنها تاخیری شدید پیش از رشد نجومی باشد.

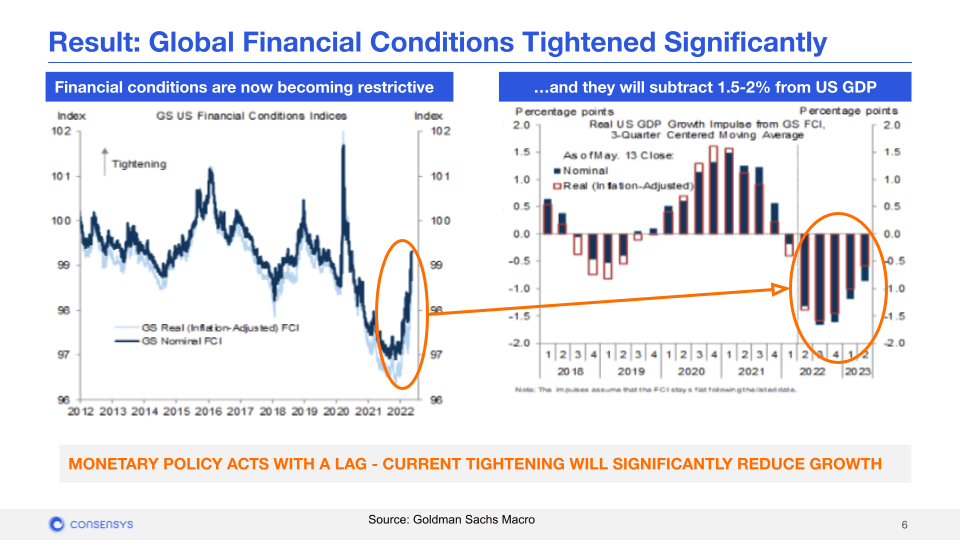

در تصویر پیش رو میتوانید شرایط بحرانی امور مالی جهانی را مشاهده کنید. در سمت چپ تصویر، شاخص گلدمن ساکس (GS US Financial Condition Indexes) را که در وضعیت نزولی قرار دارد، مشاهده میکنید. این شاخص با درنظر گرفتن میانگین وزرنی نرخهای بهره (بدون ریسک)، ارزشگذاری سهام، گسترش اعتبارات و وزندهی سایر عوامل که بهصورت مستقیم بر GDP تاثیر میگذارند، تعریف میشود. در سمت راست تصویر نیز میتوان رابطه شاخص GS و تولید ناخالص داخلی آمریکا را مشاهده کرد. در بازه زمانی مشترک تغییرات شاخص گلدمن ساکس باعث کاهش ۱.۵ الی ۲ درصدی GDP آمریکا شده است.

حتی پیش از اتخاذ سیاستهای پولی انقباضی، روند رشد بسیار کندی در بازارهای مالی جهانی در حال پیشروی بود. به احتمال زیاد، این روند به چرخههای پایینتر تورم نیز منتقل خواهد شد. با وجود تمام این تفاسیر و با توجه به اینکه سیاستهای اتخاذشده قادر به پوششدهی تورم سمت عرضه نیستند، ممکن است «تورم در عرضه» همچنان به قوت خود باقی بماند.

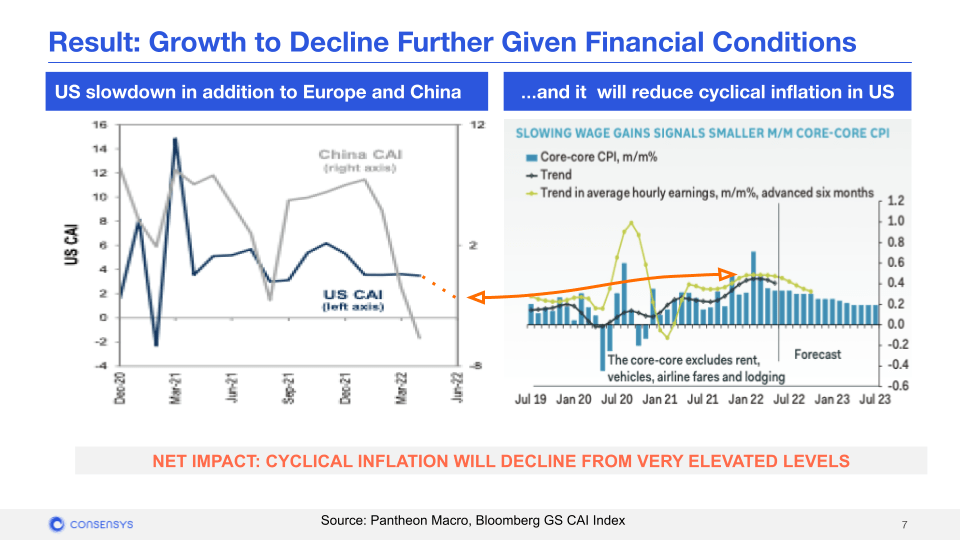

در نمودار بعدی میتوانیم ببینیم که با رشد اقتصادی کندی همراه بودیم که در نهایت به رکود بیشتری در بخش مالی و وضعیت کلان اقتصاد منجر شده است. نمودار سمت چپ نشاندهنده رشد بسیار کند اقتصادی آمریکا در کنار اروپا و چین است که در بخش راست تصویر به کاهش روند چرخه تورم در آمریکا منجر شده است.

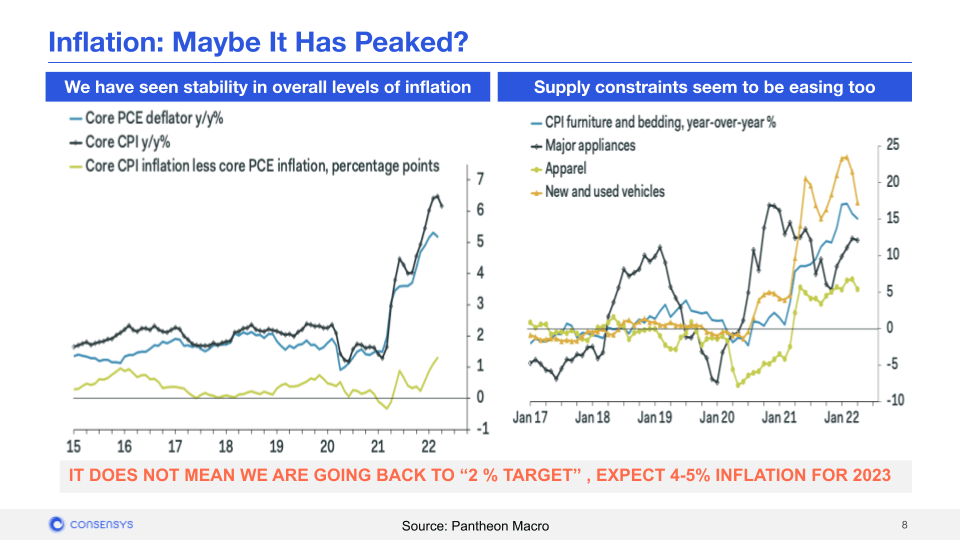

انتظار میرود که نرخ تورم به بالای مقدار پیشبینیشده توسط فدرال رزرو (۲ درصد) برسد. ممکن است فکر کنید در حال حاضر تورم به اوج خود رسیده است، اما از یاد نبرید که امکان افزایش بیشتر میزان تورم نیز با توجه به ساختار پیش رو وجود دارد. بر اساس پیشبینیها، در طول سال ۲۰۲۳ با تورم ۴ الی ۵ درصدی مواجه خواهیم بود.

بر اساس نمودار سمت چپ در تصویر زیر، شاهد پایداری کلی سطح تورم هستیم و در نمودار سمت راست، به نظر میرسد که تورم موجود در بستر عرضه نیز کمی متعادل شده است.

ترکیب بسیار مخربی از تورم بالا، کاهش میزان درآمدهای واقعی و رکود در انتظار سیاستمداران است. در نتیجه با ظهور این امر نیز شاهد سقوط میزان اعتمادبهنفس مصرفکنندگان و توان خرید آنها خواهیم بود. ما انتظار تورم تقریبا ۴ تا ۵ درصدی در سال ۲۰۲۳ را داریم.

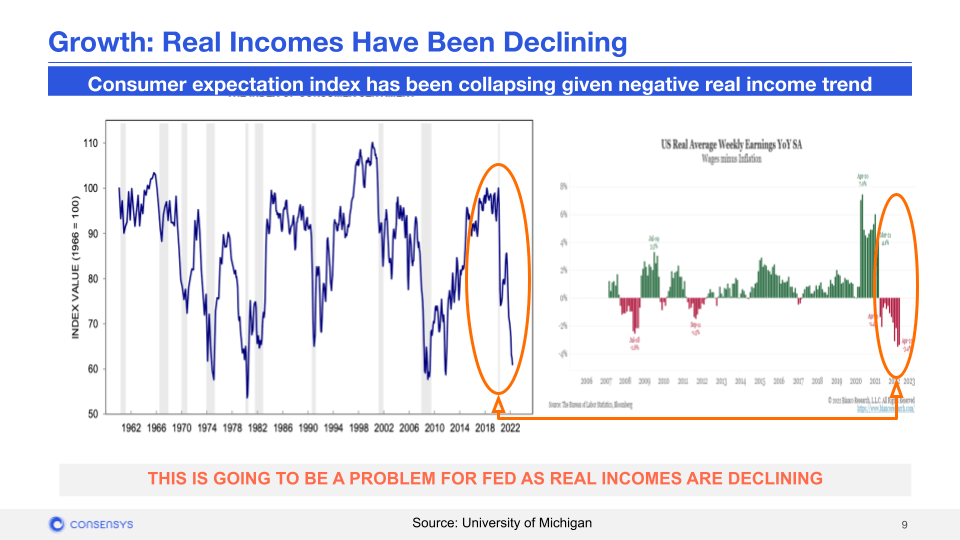

در نمودار پیش رو میتوانید میزان سقوط چشمگیر در شاخص درآمدهای حقیقی و در نتیجه، کاهش شاخص انتظارات مصرفکنندگان را با توجه به روند منفی درآمد حقیقی مشاهده کنید.

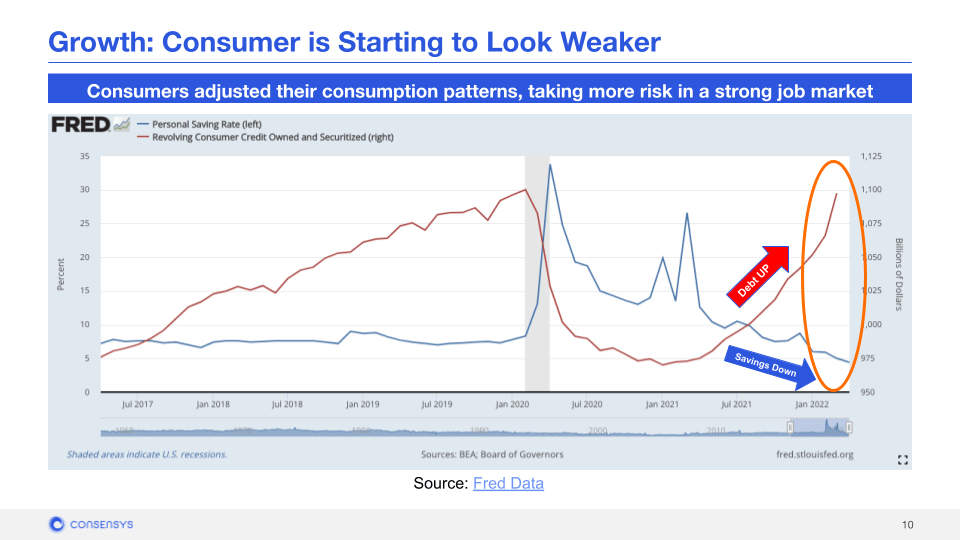

تمام اینها در حالی است که بازار کار همچنان به قوت خود پابرجاست. الگوهای مصرفی نشان میدهند که مصرفکنندگان از زمان شیوع همهگیری کووید ۱۹ تا به امروز در حال خرج کردن پساندازهای خود بوده و در حال غرق شدن در بدهی روزافزون هستند.

نمودار بعدی نشاندهنده میزان تضعیف روزافزون مصرفکنندگان است. این افراد مجبور به تنظیم الگوی مصرف خود با توجه به شرایط حاکم شدند و توانستند ریسک بیشتری را در بازار کار فعلی متحمل شوند.

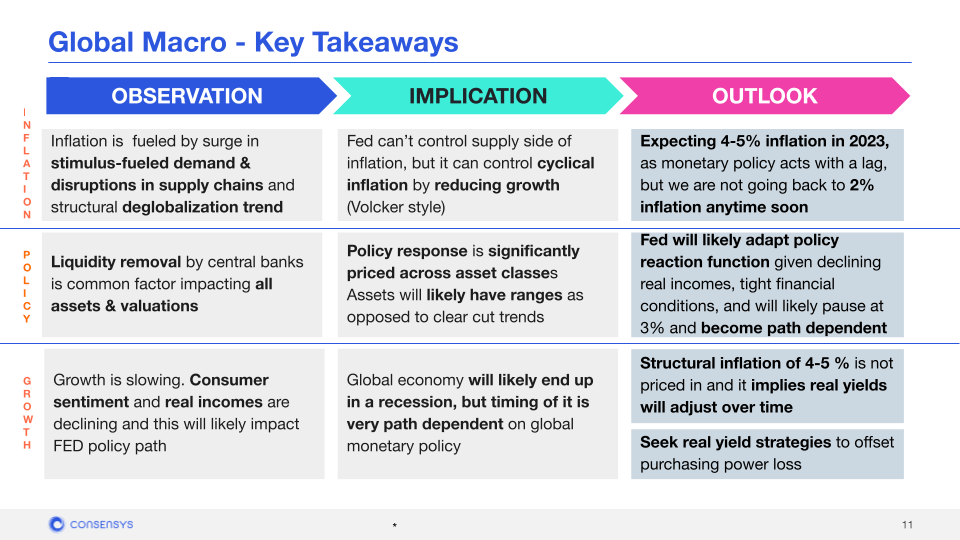

اگر بخواهیم برداشت کلی از وضعیت اقتصاد کلان را به صورت خلاصه بیان کنیم، باید بگوییم:

تورم

- بر اساس مشاهدات صورت گرفته، تورم با محوریت افزایش میزان تقاضا و بروز اختلال در زنجیره تامین و روندهای ساختاری غیرجهانیسازی افزایش پیدا کرده است.

- فدرال رزرو توانایی کنترل جبهه ذخایر عرضه مربوط به تورم حاصلشده را ندارد، اما قادر است تا چرخه تورم را با کاهش میزان رشد (مدل Volcker) کنترل کند.

- با توجه به تاخیر در اتخاد تصمیمات حوزه سیاستهای پولی، انتظار میرود تا سال ۲۰۲۳ شاهد تورم ۴ الی ۵ درصدی باشیم. لازم به ذکر است که به هیچ عنوان نباید انتظار داشت که به این زودیها به تورم ۲ درصدی بازگردیم.

سیاستهای پولی

- حذف نقدینگی موجود توسط بانکهای مرکزی یکی از رایجترین عوامل تاثیرگذار روی تمام داراییها و ارزیابیهای موجود است.

- پاسخ و تصمیمات سیاسی اتخاذ شده به صورت قابل توجهی مبتنی بر دستهبندیهای مختلف داراییها بودند. بدون شک، داراییها نیز به احتمال زیاد دارای محدودههایی خلاف جهت روند نزولی پیش رو خواهند بود.

- احتمال این وجود دارد که فدرال رزرو نیز عملکرد مبتنیبر واکنشهای سیاسی خود را با در نظر داشتن سقوط درآمدهای واقعی و شرایط بحرانی حوزه مالی تغییر داده و تطبیقپذیری بیشتری از خود نشان دهد. این احتمال وجود دارد که فدرال رزرو در بازه ۳ درصدی تورم اقدامات خود را متوقف کرده و رویکرد مبتنیبر مسیر پیش رو را اتخاذ کند.

روند رشد

- روند رشد در حال کند شدن روزافزون است. شاخص احساسات و درآمدهای واقعی مصرفکنندگان در حال نزول شدید است و این امر با احتمال بالایی بر روی مسیر سیاستهای فدرال رزرو تاثیر میگذارد.

- به احتمال زیاد شاهد رکود در اقتصاد جهانی خواهیم بود، اما زمان مواجه شدن با این موضوع به مسیر پیش رو در بستر سیاستهای پولی جهانی وابسته است.

- احتمال وقوع تورم ساختارمحور ۴ الی ۵ درصدی در نظر گرفته نشده است و انتظار میرود با گذر زمان شاهد تطبیق یافتن بازده و درآمد حقیقی با شرایط موجود باشیم. به زودی شاهد تحقیقات در مورد شیوه اتخاذ استراتژیهای مبتنیبر بازده حقیقی به منظور بازپسگیری قدرت خرید از دست رفته خواهیم بود.

وضعیت بازار رمزارز و وب ۳.۰ از منظرگاه اقتصاد کلان

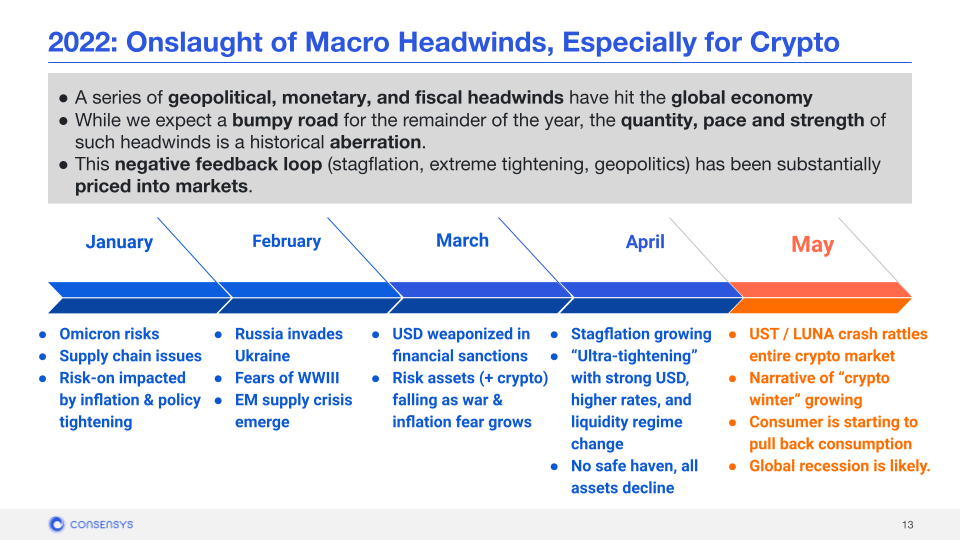

سیاستهای مالی، ژئوپلتیک و جریانهای مخالف سیاستهای اقتصادی که هدفش ثبات اقتصادی و اشتغال کامل است، موجب دامنزدن به بحران بازارهای مالی و به تبع آن بازار کریپتو شده است. با وجود اینکه انتظار داریم تا مسیر پرفراز و نشیبی در ادامه سال ۲۰۲۲ پیش رویمان باشد، کمیت و قدرت رویدادهای مخالف این چنینی نشاندهنده یک انحراف تاریخی هستند. این حلقه بازخورد منفی (رکود تورمی، انقباض شدید بازار، ژئوپولیتیک) به صورت قابل توجهی روی بازارها تاثیر گذاشته است.

در ادامه به بررسی تاریخی و مختصر رویدادهای این حیطه از ابتدای سال ۲۰۲۲ پرداختهایم:

ژانویه:

- ریسکهای مربوط به امیکرون

- مشکلات زنجیره تامین

- ریسکهای حاصل از تورم و سختتر شدن سیاستهای اتخاذشده

فوریه:

- حمله روسیه به اوکراین

- ترس از جنگ جهانی سوم

- ظهور بحران تامین ذخایر عرضه

مارس:

- استفاده از دلار (USD) به عنوان سلاحی به منظور تحریم روسیه

- سقوط داراییهای پرریسک (به همراه رمزارزها) با رشد ترس مبتنی بر جنگ و تورم

آوریل:

- افزایش رکود حاصل از تورم

- انقباش بسیار شدید در شرایط اقتصاد کلان به واسطه قدرت دلار، افزایش نرخ بهره و تغییر ساختار و پیکربندی نقدینگی محور

- عدم وجود پناهگاه امن مالی، رکود تمامی داراییها

می:

- سقوط استیبل کوین UST و LUNA موجب تاثیرگذاری بر کل بازار رمزارز شد.

- انتشار زمزمه از راه رسیدن «زمستان کریپتویی»

- خارج شدن تدریجی مصرفکنندگان از چرخه مصرفی

- احتمال وقوع رکود در اقتصاد جهانی

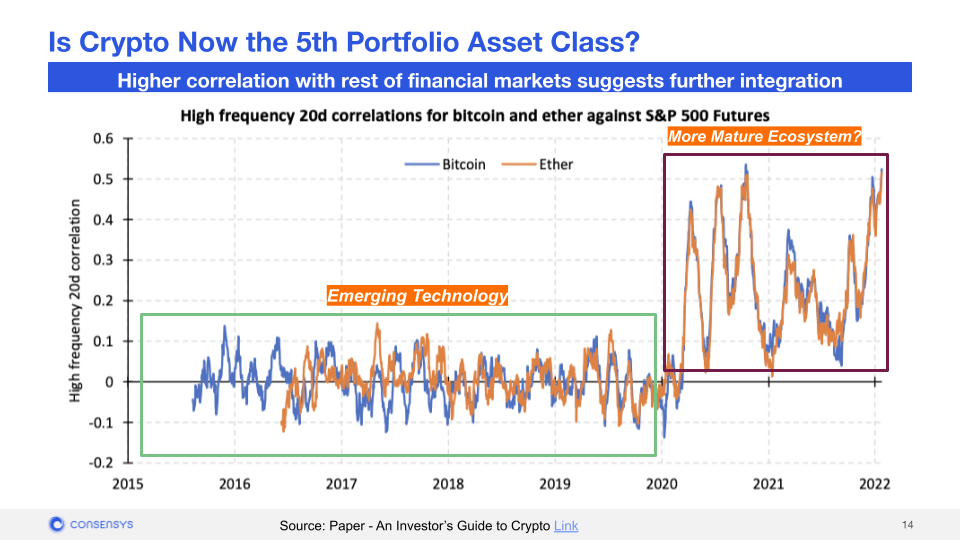

در طول دو سال گذشته، همبستگی میان اتریوم و بیت کوین با داراییهای سنتی از قبیل S&P 500 افزایش پیدا کرد. با وجود اینکه به عقیده بسیاری از افراد، این امر به منزله نقطه ضعف ارزهای دیجیتال و عدم توانایی کریپتو در مرزبندی حیطه خود در برابر سایر داراییهای پرریسک محسوب میشود، شاید بتوان به این رویداد تحت عنوان نشانهای از افزایش میزان ادغام و یکپارچگی نگاه کرد. به عقیده خیلی از فعالان این عرصه، چنین اتفاقی به معنای رشد و بلوغ چشمانداز حوزه رمزارز محسوب میشود. شاید بتوان اینطور در نظر گرفت که پس از سهام، اوراق قرضه، پول نقد و املاک و مستغلات، حوزه رمزارز در حال گام گذاشتن در این عرصه به عنوان پنجمین دستهبندی داراییهای پورتفولیو یا سبد خرید فعالان امور مالی باشد.

نمودار پیش رو نشاندهنده همبستگی میان داراییهای سنتی و ارزهای برتر بازار کریپتو است.

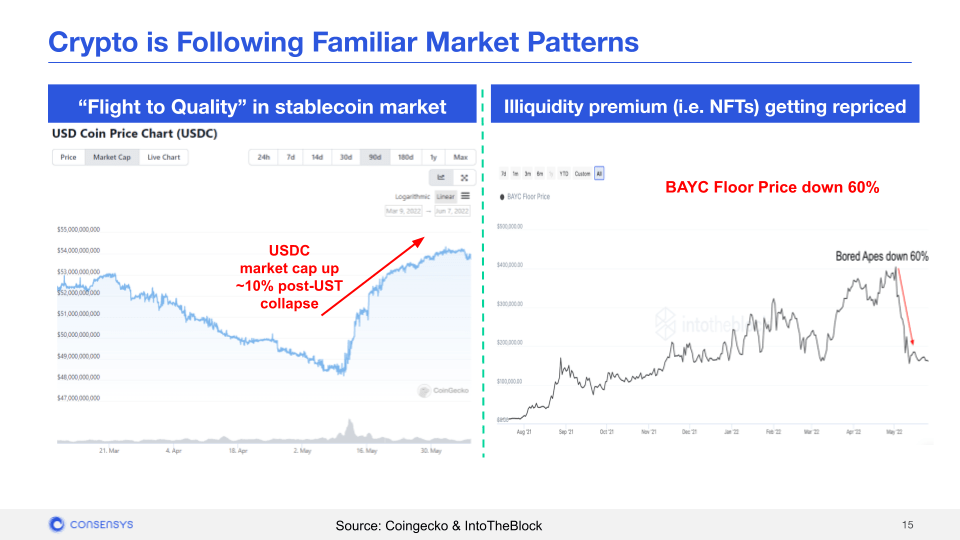

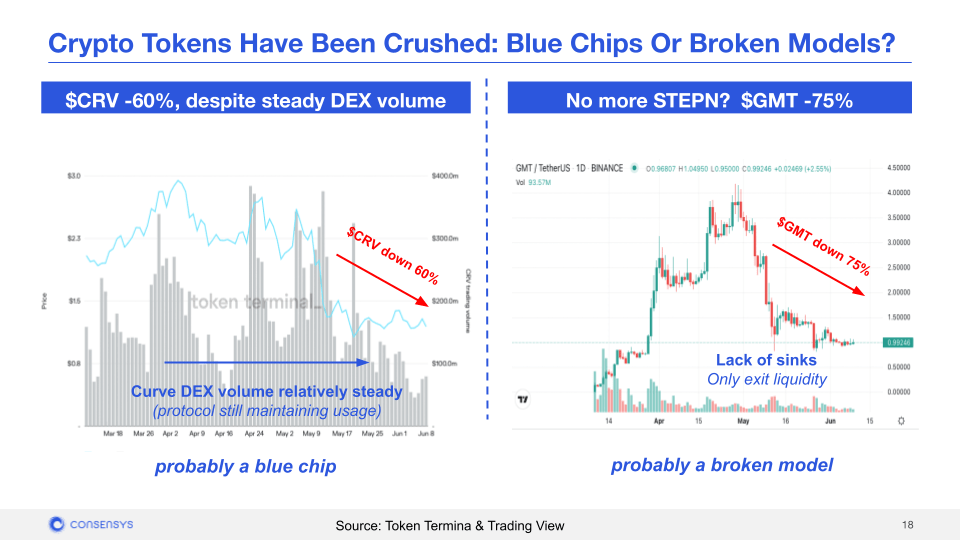

بازار رمزارز در حال پیروی کردن از الگوی آشنای بازار است. با توجه به افزایش ارزش بازار استیبل کوین USDC پس از سقوط ترا (Terra)، شاهد رشد چشمگیر کیفیت حاکم بر این حیطه خواهیم بود. علاوه بر این، همانطور که در عرصه NFT نیز شاهد آن بودیم، حق پاداش مبتنی بر میزان نقدینگی نیز در حال تغییر و قیمتگذاری دوباره است. حتی پروژههای بلوچیپ (Blue-Chip) از قبیل Bored Apes نیز رکورد قابل توجهی را طی این رویدادها تجربه کردند. از نقطه نظر تاریخی، هر دوی این روندها در بستر بازارهای سنتی نیز بسیار رایج هستند.

در نمودار زیر میتوانید به وضوح ببینید که بازار رمزارز نیز در حال دنبال کردن الگوهای آشنای بازارهای مالی دیگر است. در سمت چپ تصویر میتوان «سیر کیفی» بازار استیبل کوینها را مشاهده کرد. این در حالی است که سمت راست تصویر نشاندهنده کاهش قیمت در بازارهایی مثل توکن غیرقابل تعویض یا NFT است.

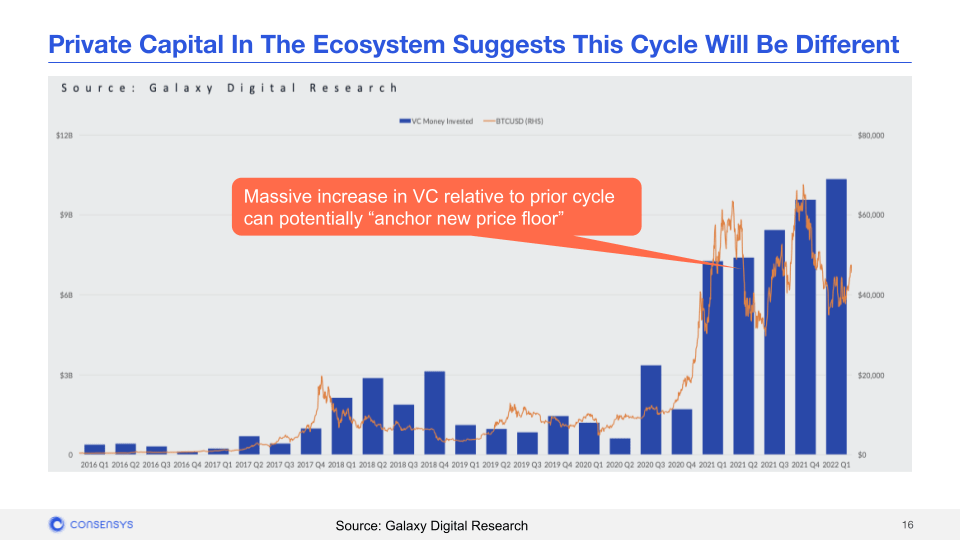

طی دو سال گذشته شاهد هجوم موج عظیمی از سرمایه گذاران خطرپذیر (VC) و ورود سرمایه خصوصی به اکوسیستم رمزارز بودهایم. این امر نشاندهنده کف ارزشی و قیمتی موجود در این اکوسیستم است. بسیاری از تخصیصدهندگان خصوصی سرمایه دیدگاهی بلندمدت نسبت به بازده سرمایهگذاری خود دارند و همین امر کمک زیادی را در طول بازارهای نزولی برای پروژههای متعدد به همراه دارد. سرمایه خصوصی موجود در بستر این اکوسیستم نشاندهنده تفاوت چرخه سرمایهگذاری در آن است.

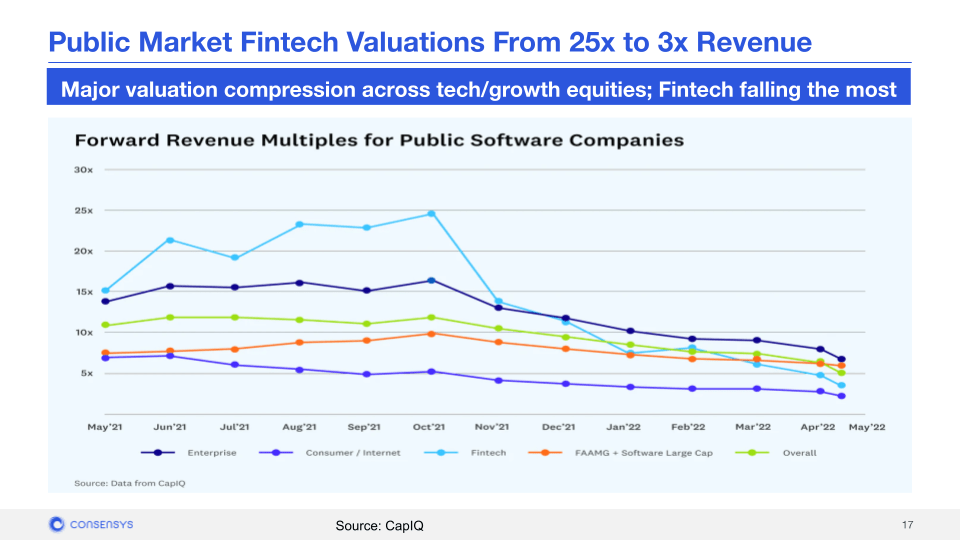

در بستر بازارهای عمومی که سهام به صورت روزانه معامله میشود، شاهد رکود شدید و قابل توجهی بودهایم. فینتک (Fintech) رکود بیشتری را نسبت به سایرین تجربه کرده است. در طول این رویداد، این بستر به محیط جذابی برای سرمایهگذاران و خریداران (M&A) تبدیل شده است؛ زیرا مقادیر ارزشگذاریها معقولتر به نظر میرسند.

بازده ۲۵ برابر تا ۳ برابر ارزیابیهای بستر بازار عمومی فینتک را در نمودار پیش رو میتوان مشاهده کرد.

در طول شرایط بازار کنونی، فاکتورها یا عوامل ماکرو (کلان) برتری بیشتری نسبت به عملکرد بنیادین یا فاندامنتال پروژهها داشتهاند. با این حال، میان پروژههای مبتنی بر مدل توکنی که از چنین شرایطی جان سالم به در میبرند و آن دست از پروژههایی که نابود میشوند، واگرایی و تفاوت بسیار زیادی را مشاهده خواهیم کرد. لازم به ذکر است با توجه به وضعیت ماکرو بازار مالی فعلی، شاهد ظهور مدلهای جدیدی در این عرصه نیز خواهیم بود.

وضعیت کلان بازار اتریوم و بررسی ساختاری و چرخهای آن

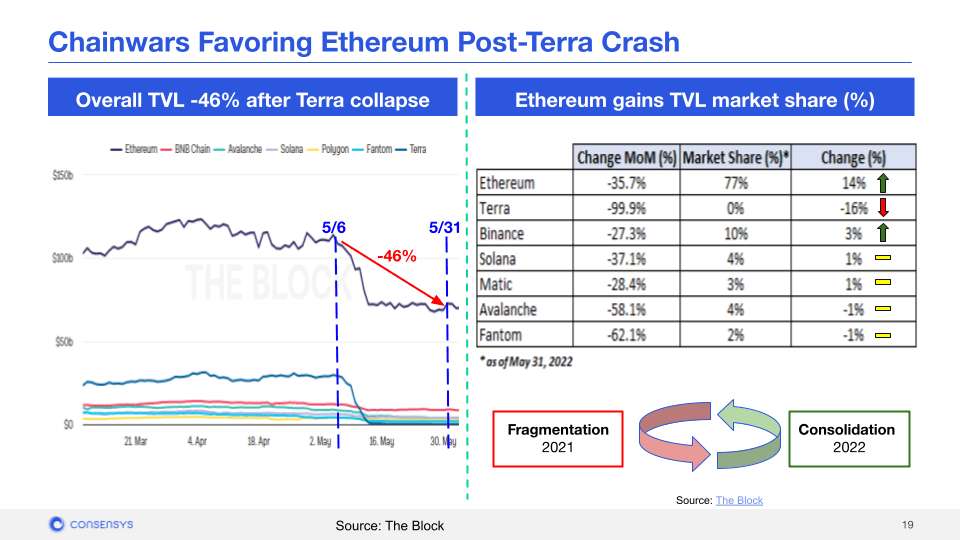

فعالیت گسترده حوزه کریپتو به واسطه رویدادهای سنتی و کلان کاهش پیدا کرده است. از زمان از بین رفتن ترا تاکنون و همانطور که در نمودار سمت چپ نیز مشاهده میکنید، میزان ارزش کل قفل شده (TVL) در میان تمامی بلاک چینهای برتر بازار رمزارز به میزان ۴۶ درصد کاهش داشته است. در نتیجه این امر، رتبهبندی TVL اتریوم به میزان زیادی رشد داشته و تا ۷۷ درصد از سهم برتر بازار را به خود اختصاص داده است. میزان ارزش کل قفل شده اتریوم نسبت به ماه گذشته نیز ۱۴ درصد افزایش داشته است. انتظار میرود تا شاهد تثبیت و مستحکمتر شدن این بستر در طول سال جاری و ماههای پیش رو باشیم.

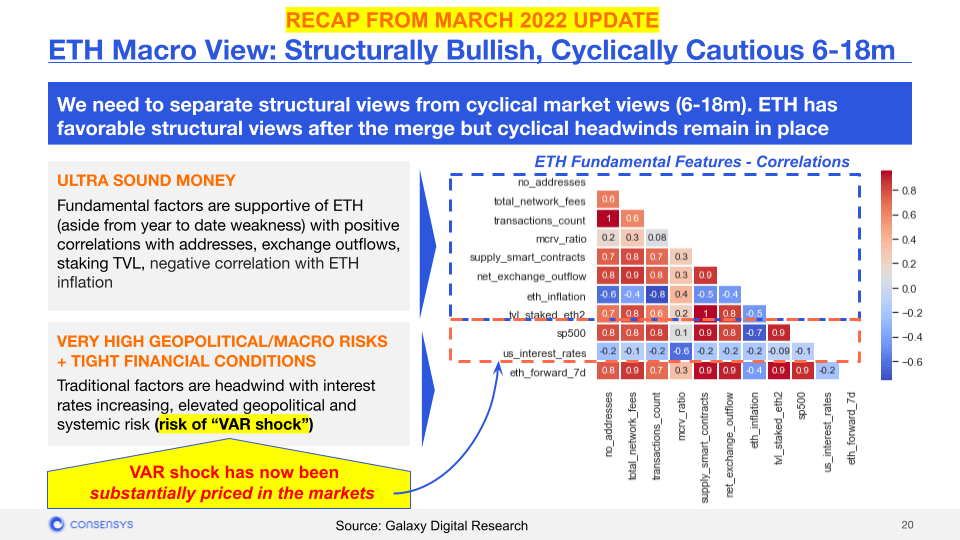

هنگامی که در حال تحلیل اتر (ETH) و دیدگاه کلی وضعیت ماکرو بازار مالی هستیم، لازم است تا با توجه به همبستگی دیدگاههای ساختاری و چرخهای با بازار، آنها را از یکدیگر تفکیک کنیم. از نقطه نظر ساختاری، پیشبینیها بیشتر به سمت صعودی بودن بازار سوق پیدا میکنند. تمامی فاکتورهای فاندامنتال اتر از جمله تعداد آدرسهای فعال، جریانهای مالی و ارزش کل قفل شده به صورت بههم وابستهای مثبت بوده و همین امر به منزله حمایت بزرگی برای اتریوم محسوب میشود.

شواهد مورد نیاز برای اثبات این دیدگاه را در ماتریس موجود در بخش راست تصویر زیر میتوانید مشاهده کنید. از نقطه نظر چرخهای، اتر میزان همبستگی بالایی با بازار دارد و این موضوع را میتوانید در باکسهای نارنجی رنگ سمت راست تصویر مشاهده کنید. همانطور که پیش از این نیز در بخشهای قبل توضیح دادیم، شاهد جریانات و رویدادهای کلان و ریسکهای ژئوپلتیکی هستیم که همگی در کنار یکدیگر، مفهومی را تحت عنوان ریسک سیستماتیک معرفی میکنند که اتر را نیز تحت تاثیر قرار میدهد. با این حال، بر این باوریم که بخش زیادی از این ریسک پوششدهی شده است، اما همچنان لازم است تا از نظر چرخهای در حالت آمادهباش و گوش به زنگ باشید و محتاطانه عمل کنید.

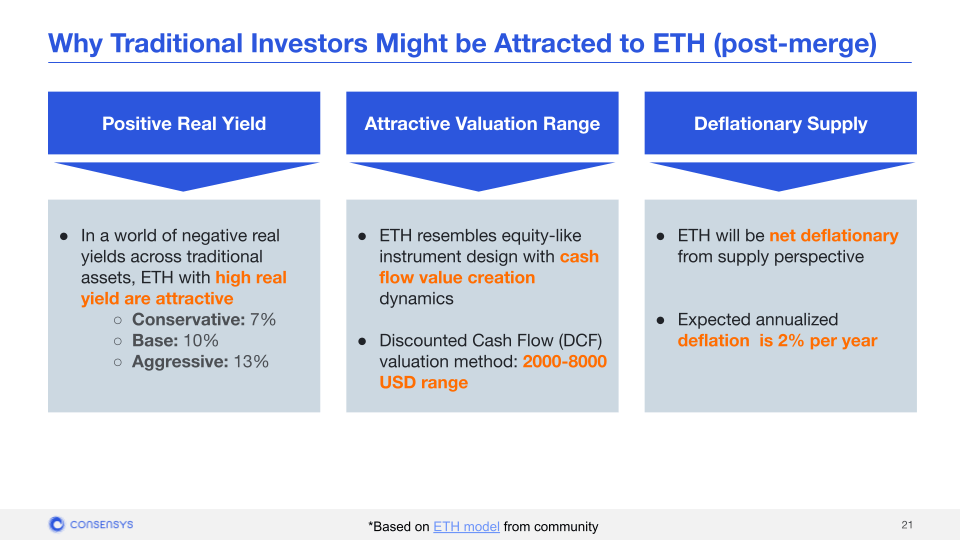

ممکن است سرمایهگذاران سنتی به دلیل بازده حقیقی مثبت، ارزیابی جذاب (در نتیجه جریانهای نقدی، سود سهام و بازخرید) و ذخایر عرضه ضد تورمی، سرمایهگذاری در بستر اتر را مطلوب بشمارند. لازم به ذکر است که سرمایهگذاری در این حیطه دارای عنصری از ESG نیز هست که در طی آن به میزان ۹۹ درصد در مصرف انرژی نسبت به گواه اثبات کار (PoW) کارآمدتر خواهد بود.

برای پاسخدهی به این سوال که چرا ممکن است سرمایهگذاران سنتی پس از ارتقا یا آپدیت مرج اتریوم مجذوب سرمایهگذاری بر روی اتر شوند، باید به عوامل زیر اشاره کنیم:

بازده حقیقی مثبت:

- در وضعیت ماکرو بازار فعلی که بسیاری از داراییهای سنتی بازده منفی دارند، بازده حقیقی مثبت و بالای اتر بسیار جذاب به نظر میرسد. میزاد بازده را میتوان به گروههای بازده محافظهکارانه یا کمینه ۷ درصدی، بازده پایه یا نرمال ۱۰ درصدی و بازده تشدید یافته یا بیشینه ۱۳ درصدی تقسیم کرد.

محدوده ارزیابی جذاب:

- اتر به نوعی شبیهسازی محیط مبتنی بر ابزار سهام همراه با محرکهای تولید ارزش جریان نقدی را به ما نشان میدهد.

- شیوه ارزیابی جریان نقدی تنزیل شده (DCF): محدوده دلاری ۲۰۰۰ تا ۸۰۰۰

ذخایر عرضه ضد تورمی:

- ETH از نقطه نظر ذخایر عرضه در دسته داراییهایی با ارزش ضد تورمی قرار دارد.

- میزان تورم سالانه پیشبینی شده اتر به میزان ۲ درصد در طول هر سال خواهد بود.

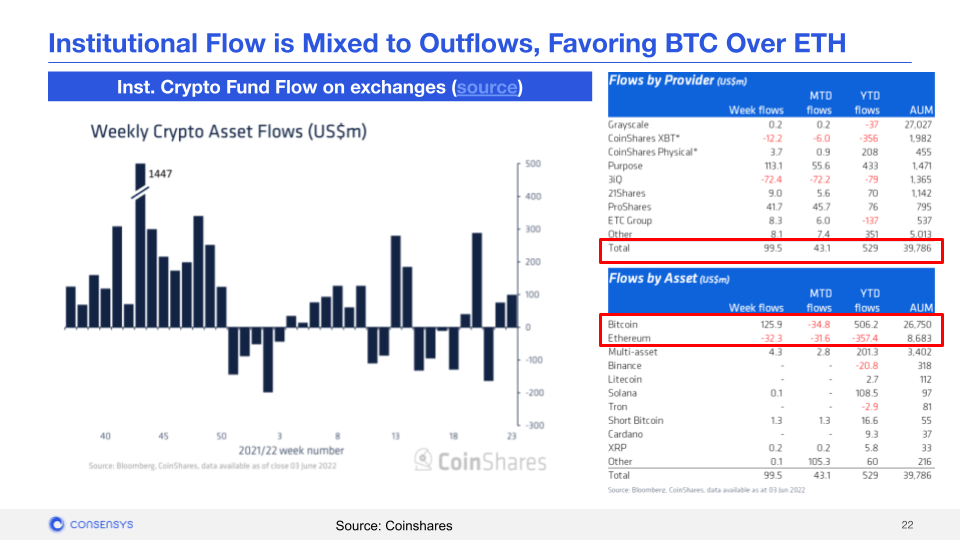

نکته جالب توجه اینجاست که در طول سال گذشته، شاهد خرید بیت کوین توسط موسسه و نهادهای مختلف و فروش ETH بودیم. به صورت کلی، در طول این بازه زمانی نهادهای مختلف در مجموع به میزان ۵۰۶ میلیون دلار بیت کوین خریداری کردند و ۳۵۷ میلیون دلار اتریوم را به فروش رساندند.

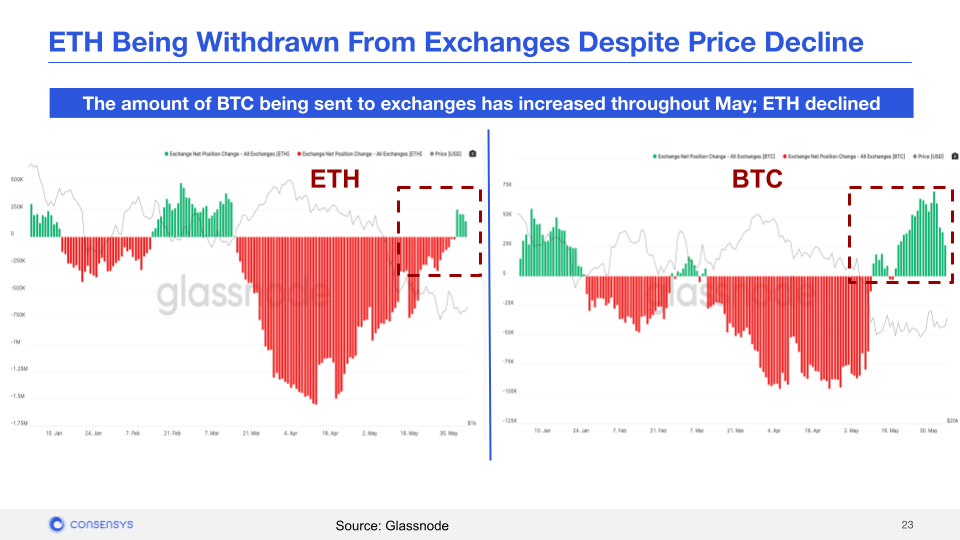

نمودارهای پیش رو نشاندهنده فعالیت در حوزه اتریوم و بیت کوین در صرافیهای متمرکز هستند. جریان خالص ورودی (خط سبز)، سیگنالهایی را نشان میدهد که طی آنها کاربران داراییهای خود را با قصد فروش به یک صرافی ارسال کردهاند. جریانهای خالص خروجی (خط قرمز)، سیگنالهایی را نشان میدهد که طی آنها کاربران با هدف هولد کردن، داراییهای خود را از یک صرافی متمرکز خارج کردهاند. چنین رفتارهایی بسیار متفاوت از دادههای نمایش دادهشده در نمودار قبل هستند.

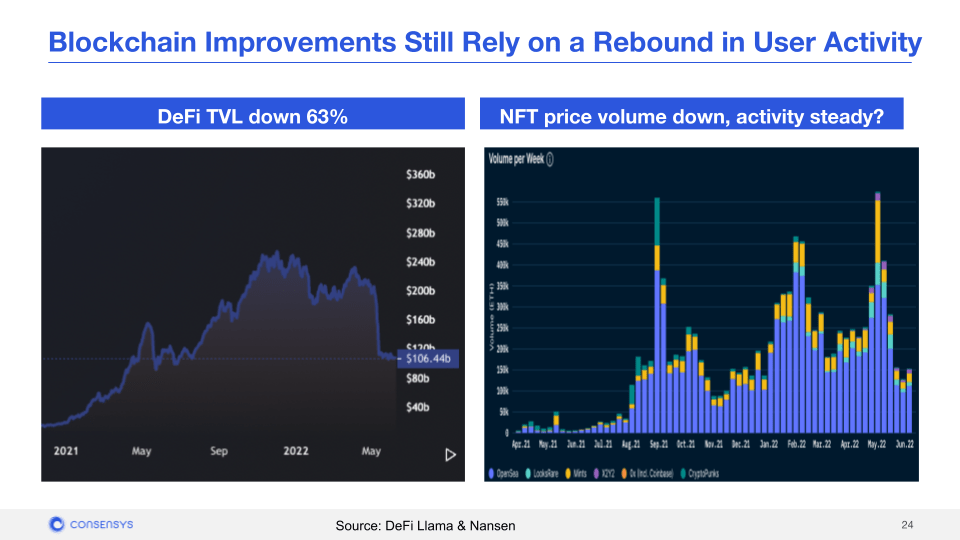

با توجه به کاهش قیمت اتر و برداشت وجوه توسط کاربران، میزان ارزش کل قفل شده در بستر امور مالی غیرمتمرکز یا دیفای (DeFi) تا حد قابل توجهی کاهش یافت. یکی از مفاهیم کلیدی چنین رویدادی این است که میزان فعالیت کلی کاربران دیفای کاهش یافته است. حجم NFT نیز کاهش زیادی داشته، این در حالی است که فعالیت کاربران حاضر در این عرصه تغییر نکرده است.

تصویر پیش رو نشاندهنده کاهش ۶۳ درصدی ارزش کل قفل شده دیفای و ثبات فعالیت موجود در عرصه NFT است. این نمودارها نشان میدهند که هنوز هم رشد و بهبود حوزه بلاک چین به میزان فعالیت کاربران بستگی دارد.

جمعبندی

بر اساس مشاهدات صورت گرفته بر اساس وضعیت ماکرو بازار مالی و بازار رمزارزها، حساسیت و وابستگی کریپتو به عوامل سنتی نشان میدهد که ادغام این حیطه با داراییهای سنتی امری مثبت خواهد بود. قیمتگذاریهای مجدد در حیطههای مختلفی از قبیل M&A به معنای پابرجا بودن همبستگی رمزارز و بازار سنتی است. علاوه بر این، طی رکود بازارهای مالی شاهد نزول قیمت داراییهای رمزارز از قبیل دیفای تا ۶۰ الی ۹۰ درصد بودهایم و میزان ارزش فاندامنتال آنها نیز کاهش چشمگیری داشته است. در نتیجه انتظار میرود تا شاهد از راه رسیدن پروتکلها و ساختار توکنومیکس بازنگری شدهای برای پروژههای فعال در این عرصه باشیم. در طول این فرایند، نقاط ضعف مدلهای مبتنی بر توکن و ایردراپها پوشش داده میشوند و پروتکلهایی که ریسک عملکرد بازار دارند (مثل ترا یا سولانا)، شناسایی میشوند. در پایان پیشبینی میکنیم که اتر با پشت سر گذاشتن جریانهای مخالف چرخهای و آپدیت مرج پیش رو، آینده مثبتی خواهد داشت. این امر موجب افزایش ارزش کل قفل شده در این حیطه و حفظ بازده مثبت موجود میشود؛ در نتیجه، سرمایهگذاران بیشتری به صورت روزافزون به این حوزه روی میآورند.

پیشبینی شما از آینده بازار مالی چیست؟ آیا وارد رکود اقتصادی کلان شدهایم؟ وضعیت ماکرو بازار و حیطه کریپتو چه زمانی از شرایط خرسی نجات پیدا میکند؟