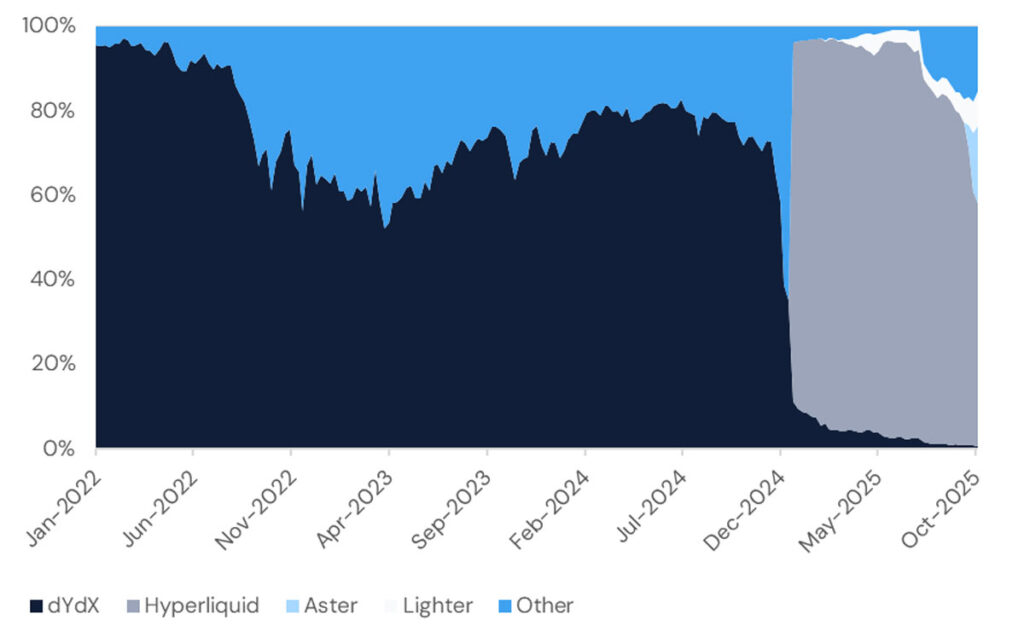

هایپرلیکویید یکی از معدود پروژههایی است که از سفتهبازی برای خلق ارزش پایدار استفاده کرد. این پلتفرم کار خودش را بهعنوان یک صرافی معاملات دائمی آغاز کرد، بهتدریج پا را فراتر گذاشت و به اکوسیستم کاملی برای انجام معاملات، توسعه اپلیکیشنها و مالکیت کاربران تبدیل شد. هایپرلیکویید بهلطف سرعت معاملات، طراحی ساده و شفافیت بالا، موفق شد بخشی از سهم ۸۰ درصدی دکس دیوایدیاکس (dydx) را از آنِ خود کند. این پروژه حالا با ارزش بازار بیش از ۱۲ میلیارد دلار و اکوسیستمی که روزبهروز گستردهتر میشود، نمونه درخشانی از تکامل در دنیای غیرمتمرکزها است.

اگر علاقهمند هستید راز موفقیت هایپرلیکویید را بدانید و ببینید چطور از یک صرافی به یک اکوسیستم تمامعیار تبدیل شد، با این مطلب از میهن بلاکچین همراه باشید.

هایپرلیکویید چطور متولد شد؟

هایپر لیکویید (Hyperliquid) برخلاف بسیاری از پروژهها که با وعدههای بزرگ و ایردراپهای توخالی به میدان میآیند، با یک رویکرد متفاوت پا به عرصه کریپتو گذاشت. هدف آن ساخت بهترین محصول، بدون حمایت مالی از سرمایهگذران خطرپذیر (VC) بود و میخواست بهجای سرمایهگذاران بزرگ، کاربران واقعی مالک آینده پلتفرم شوند.

در حالیکه رقبا دنبال جذب میلیونها دلار سرمایه بودند، تیم هایپر لیکویید با تکیه بر پسانداز خود، پروژه را راهاندازی کرد و حتی نقش بازارساز (Market Maker) داخلی را هم بر عهده گرفت. آنها یک بلاکچین لایه ۱ اختصاصی بهنام هایپرکور (HyperCore) را راهاندازی کردند که بهطور خاص برای معاملات پرپچوال آتی (Perpetual Futures Trading) طراحی شده بود، میتوانست ۲۰۰ هزار تراکنش را در ثانیه پردازش کند. زمان نهاییسازی تراکنشها نیز کمتر از یک ثانیه بود.

در خزانه ارائهدهنده هایپرلیکوییدتی (HLP)، هر کاربر میتواند سرمایه خود را به استراتژیهای الگوریتمی بازارسازی و تامین نقدینگی اختصاص دهد و در ازای آن بخشی از کارمزد معاملات را دریافت کند. پیشتر فقط شرکتهای بزرگ میتوانستند از چنین قابلیتی استفاده کنند؛ اما هایپر لیکویید مفهوم نقدینگی را از انحصار بیرون آورد و به یک کالای عمومی در اکوسیستم تبدیل کرد.

تمام فعالیتها در این شبکه کاملا شفاف هستند؛ موقعیتهای معاملاتی، سطوح لیکویید شدن و جدول سود و زیان (PnL) همگی بهصورت عمومی قابل مشاهده هستند. این شفافیت صرفاً برای رعایت قوانین طراحی نشده است، بلکه یک مدل «بازی معاملاتی اجتماعی» ایجاد کرده است که در آن کاربران آشکارا با یکدیگر رقابت میکنند و یک جامعه پویا را حول محور مهارت، صداقت و شفافیت شکل میدهند.

تیم سازنده هایپرلیکویید روی جزئیاتی که برای معاملهگران حرفهای مهم بود، وسواس زیادی به خرج داد؛ از سرعت اجرای سفارشها در حد صرافیهای متمرکز گرفته تا عمق دفتر سفارشها و APIهایی که بازارسازان نهادی به آنها نیاز داشتند. توسعهدهندگان به بازخورد جامعه گوش دادند، با سرعت تغییرات لازم را اعمال کردند و به جای تبلیغات سوداگرانه، با عملکرد واقعی و کیفیت اجرا اعتماد جامعه را به دست آوردند.

رویکرد اولویتبخشیدن به محصول، منجر به تناسب واقعی محصول و بازار قبل از عرضه توکن شد که به نوبه خود اتفاق نادری در دنیای کریپتو بود. به همین دلیل، توکن هایپرلیکویید (HYPE) بعد از راهاندازی به حباب سفتهبازی تبدیل نشد؛ بلکه پاداش واقعی کاربرانی بود که با میلیاردها دلار حجم معاملات، ارزش پلتفرم را اثبات کرده بودند.

سفتهبازی در خدمت خلق ارزش پایدار هایپرلیکویید

ایردراپ ارز دیجیتال HYPE صرفا یک فرآیند ساده برای توزیع توکن نبود؛ بلکه شاهکاری را از هماهنگی منافع میان کاربران و پلتفرم به نمایش گذاشت. برخلاف عرضههای معمول که اغلب با فروش سنگین سرمایهگذاران اولیه همراه میشود، هایپرلیکویید ۳۱٪ از کل توکنها را مستقیماً به کاربران فعال خود اختصاص داد. این تصمیم باعث شد بیش از ۱.۲ میلیارد دلار ارزش اولیه ایجاد شود و این رقم امروز به بیش از ۱۲ میلیارد دلار رسیده است.

اما این تنها شروع ماجرا بود. تیم هایپر لیکویید یک سازوکار حیاتی طراحی کرد تا بهجای اینکه کارمزد معاملات صرافی غیرمتمرکز بدون هیچهدفی به خزانه برود، به یک صندوق کمک (Assistance Fund) تزریق شود و برای بازخرید مداوم توکن HYPE در بازار مورد استفاده قرار بگیرد. این مکانیزم پیوند مستقیمی بین استفاده از پلتفرم و ارزش توکن ایجاد کرد و باعث شد هر معامله به یک رویداد بازخرید کوچک تبدیل شود. مهمتر از همه، هدف این صندوق فراهم کردن یک چتر امنیتی برای ریسکهای سیستمی در پروتکل هایپرلیکوید بود. بهطور مثال، میتوانست با پوشش سناریوهای بحرانی مانند اختلال در اوراکل یا رویدادهای قوی سیاه پایداری پروتکل و مقاومت اکوسیستم را تضمین کند.

نتیجه این طراحی، ایجاد یک چرخه رشد مداوم است که منجر به تقویت وفاداری میشود. کاربران فقط مشتری نیستند؛ آنها مالکانی هستند که عملا در بازی نقش دارند. از آنجاییکه دارایی آنها با رشد شبکه، رشد میکند، هم خودشان انگیزه بیشتری برای ماندن دارند، هم دیگران را به مشارکت ترغیب میکنند. در این مدل، خبری از فشار فروش ناشی از آزادسازیهای سنگین توکن یا تضاد منافع میان کاربران و سرمایهگذاران نیست.

در واقع، هایپرلیکویید سفتهبازی را از یک رفتار صرفاً سودجویانه به یک نوع سرمایهگذاری واقعی تبدیل کرد. سرمایهگذاران دیگر فقط روی نوسان قیمت توکن معامله نمیکنند؛ بلکه روی خود پلتفرم سرمایهگذاری میکنند. هرچه معاملات بیشتری انجام دهند، سهام مالکیت آنها ارزشمندتر میشود.

حرکت هایپرلیکویید از صرافی غیرمتمرکز به سوی زیرساخت سازگار با EVM

ایجاد یک صرافی غیرمتمرکز پایان ماجرا نبود؛ هایپرلیکویید در اواخر سال ۲۰۲۴ با معرفی محیط “HyperEVM” فصل جدیدی را شروع کرد. هایپر ایویام یک محیط سازگار با ماشین مجازی اتریوم (EVM) است که به توسعهدهندگان اجازه میدهد اپلیکیشنهای خود را مستقیما روی زنجیره بهینهشده برای معاملات بسازند.

توسعهدهندگانی که روی HyperEVM فعالیت میکنند، به نقدینگی داخلی، جامعه کاربری فعال و زیرساخت پرسرعتی دسترسی دارند که موتور اصلی صرافی هایپرلیکویید بهشمار میآید. علاوه بر این، آنها با استفاده از یارانه گس و کدهای سازنده (Builder codes) میتوانند موفقیت پروژه خود را با رشد پلتفرم همسو میکند. نتیجه این ساختار، یک اکوسیستم دیفای کارآمدتر است.

به مرور زمان، طیف وسیعی از اپلیکیشنها روی این شبکه ساخته شد که از ابزارهای پیشرفته معاملاتی تا استراتژیهای کسب سود خودکار را شامل میشود. هر پروژه جدید باعث جذب و حفظ کاربران بیشتری در اکوسیستم میشود و هزینه انتقال به سمت رقبا را افزایش میدهد.

این حرکت یادآور مسیر تکامل شرکتهای بزرگی مانند آمازون است که از یک فروشگاه کتاب به فروشگاهی برای همهچیز تبدیل شد. هایپرلیکویید هم با یک مورد استفاده جذاب شروع کرد و اکنون در حال گسترش دامنه خلق ارزش است.

پیروزی در جنگ استیبل کوینها

هیچ چیز به اندازه رقابت پروژهها برای تبدیل شدن به ارز بومی یک پلتفرم، اعتبار واقعی آن را نشان نمیدهد. دقیقاً همین اتفاق برای هایپر لیکویید افتاد و چندین صادرکننده استیبل کوین برای راهاندازی نخستین استیبل کوین بومی هایپرلیکویید وارد رقابت شدند.

هر پروژه با ویژگی خاص خود به میدان نبرد آمده بود؛ پکسوس (Paxos) با اعتبار نهادی، آگورا (Agora) با یک رویکردی ترکیبی و اسکای (Sky) با نوآوری بومی برخاسته از دنیای دیفای. اما در نهایت، برنده این رقابت، نیتیو مارکتس (Native Markets) با معرفی تیکر USDH بود؛ زیرا این تیم بهدرستی فهمیده بود که موفقیت چیزی فراتر از ادغام فنی است و به همراستایی با فلسفه جامعهمحور هایپر لیکویید نیاز دارد.

این رقابت یک نکته مهم را آشکار کرد؛ پروژههای بزرگ و با سابقه، روی ماندگاری و رشد بلندمدت هایپر لیکویید حساب باز کرده بودند. حتی شرکت سرکل (Circle)، ناشر استیبل کوین USDC، بخشی از دارایی خود را به خرید توکن HYPE اختصاص داد تا همسویی خود را با این اکوسیستم نشان دهد. از آنجا که اقتصاد استیبلکوینها تنها در مقیاس بزرگ معنا پیدا میکند، چنین حرکتهایی در واقع نوعی رأی اعتماد مالی به آینده هایپر لیکویید محسوب میشود. درواقع، شرکتها با اختصاص سرمایه خزانه خود نشان میدهند که به رشد سهم بازار هایپرلیکویید اعتماد دارند.

همچنین، «جنگ استیبلکوینها» قدرت اثر شبکهای (Network Effects) را بهخوبی نشان داد. هرچه زیرساختهای بیشتری بهطور اختصاصی برای هایپر لیکویید ساخته شود، هزینه خروج کاربران و توسعهدهندگان به سمت رقبا افزایش مییابد. تعاملات، ادغامها و جریانهای کاری درون این اکوسیستم بهمرور آنقدر عمیق میشود که تکرار آنها در جای دیگر دشوارتر میشود.

مهمتر از همه اینکه بسیاری از تیمهای بازنده این رقابت هنوز قصد دارند نسخههای جدیدی از استیبلکوینها و محصولات خود را روی همین پلتفرم عرضه کنند. این یعنی مؤسسات بزرگ باور دارند که هایپر لیکویید تازه در ابتدای مسیر رشد بلندمدت قرار دارد.

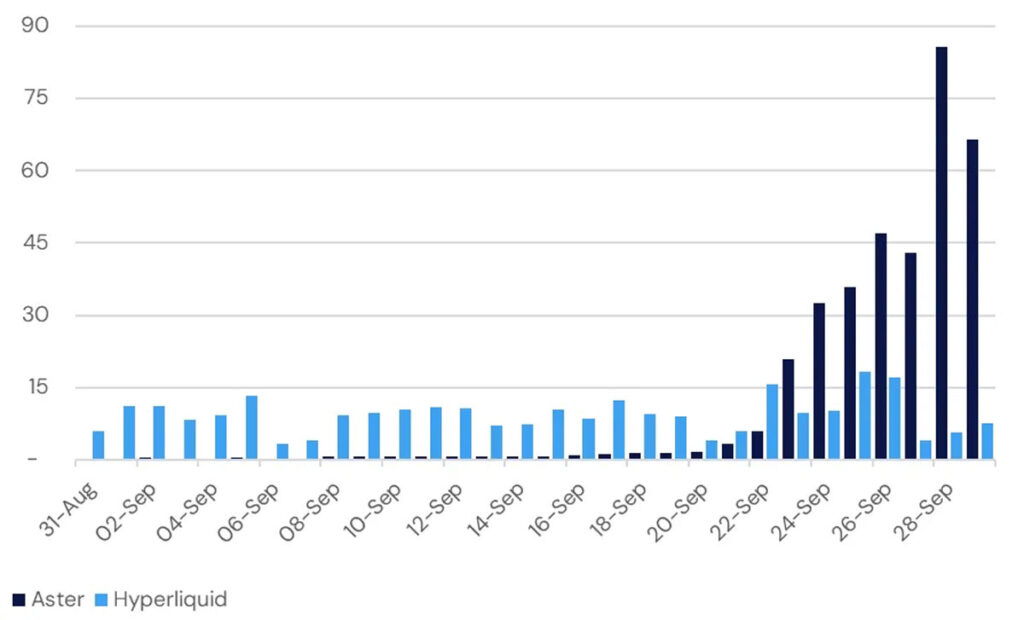

آستر و لایتر رقبای هایپرلیکویید در میدان نبرد پرپچوال

هایپر لیکویید تنها بازیگر این حوزه نیست؛ بازار معاملات دائمی به یک میدان رقابت داغ تبدیل شده است که هر پروژهای تلاش میکند سهمی از آن را تصاحب کند.

یکی از رقبای تازهنفس در این میدان، پروژه آستر (Aster) است که روی زنجیره بیانبی (BNB Chain) ساخته شده است. آستر با استراتژی ایردراپ گسترده و وعده اهرمهای تا ۱۰۰۱ برابر سروصدای زیادی بهپا کرده است. رشد سریع درآمد حاصل از کارمزدها و افزایش کیفپولهای نهادی در این پلتفرم نشان میدهد که بسیاری از پروژهها در حال الگوبرداری از مدل موفق هایپر لیکویید هستند.

لایتر (Lighter) یکی دیگر از رقبا است که مسیر متفاوتی را انتخاب کرده است. این پروژه با استفاده از فناوری رولآپ دانش صفر روی اتریوم توسعه یافته است و عملکردی در سطح صرافیها را وعده میدهد. تمرکز آنها بر اثباتهای رمزنگاریشده و قابلیت ترکیبپذیری با اکوسیستم اتریوم است. این رویکرد نشان میدهد که لایتر بهجای تمرکز صرف روی عملکرد، بیشتر روی امنیت و قابلیت همکاری تاکید دارد.

با همه این اوصاف، هایپر لیکویید مزیتهای کلیدی خودش را حفظ کرده است و تنها در گذر زمان مشخص میشود که آینده این رقابت به کدام سمت میرود. راهاندازی توکن هایپرلیکویید بدون اتکا به سرمایهگذاران خطرپذیر باعث شد که مالکیت واقعی در اختیار جامعه کاربران قرار بگیرد و تکرار این اتفاق را برای رقبا دشوار کرده است. همچنین، ساختار اکوسیستمی هایپرلیکویید که که معاملات و توسعه اپلیکیشنها را در کنار هم پیش میبرد، چندین مسیر درآمدی را ایجاد کرده و به موتور رشد پایدار آن تبدیل شده است. از همه مهمتر نقدینگی و جامعه فعال هایپرلیکویید است که با ایجاد چرخه رشد خودتقویتگر، برتری پلتفرم را حفظ میکند.

البته دو نکته آخر جای بحث دارند؛ زیرا بر پایه اثر شبکه شکل گرفتهاند و رقبا هم میتوانند از این ویژگی برای ارتقا خود استفاده کنند. تیم هایپر لیکویید تا اینجا در تحویل محصول و اجرای سریع ایدهها بسیار عالی عمل کرده است؛ اما فعالیت در یک فضای متن باز به این معنی است که هر کسی میتواند از نقشه راه و مدل موفقیت آنها الهام بگیرد.

رویهمرفته باید گفت که این رقابت تنها یک جنگ بین صرافیهای غیرمتمرکز نیست؛ بلکه نبردی برای ساخت نسل جدید «سیستمعاملهای معاملاتی» است که نه فقط روی اختلاف قیمتها، بلکه روی توسعه اکوسیستم و تنوع کاربرد با یکدیگر رقابت میکنند.

هایپرلیکویید بهعنوان یک کسبوکار پلتفرمی

اگر کمی از جزئیات فنی فاصله بگیریم، تصویر بزرگتری از استراتژی هایپر لیکویید نمایان میشود. این پروژه در واقع یک کسبوکار پلتفرمی است که در قالب یک صرافی ظاهر شده است.

همانطور که آمازون کار خود را با فروش کتاب آغاز کرد و سپس به «فروشگاه همهچیز» تبدیل شد، هایپر لیکویید نیز از معاملات دائمی بهعنوان ابزاری برای جلب توجه کاربران و نقدینگی بازار استفاده کرد. حالا با تکیه بر همین داراییها، در حال ساخت یک اکوسیستم گستردهتر است که توسعهدهندگان، معاملهگران و تأمینکنندگان نقدینگی، هرکدام دلایل محکمی برای حضور و مشارکت در آن دارند.

این رویکرد با نظریه «تخریب خلاق» کلیتون کریستنسن (Clay Christensen) و «نظریه کسبوکار تجمیعی» بن تامپسون (Ben Thompson) همخوانی دارد. هایپر لیکویید با ارائه تجربه کاربری برتر و ایجاد انگیزههای همسو، کنترل سمت تقاضا را به دست گرفت و از این موقعیت برای جذب عرضهکنندگان، از توسعهدهندگان گرفته تا بازارسازها، استفاده کرد.

نشانههای این اثر شبکهای کاملاً مشهود است؛ ادغام کیفپولها دامنه توزیع را گسترش داد، همکاری پرپچوال بهعنوان سرویس (Perps-as-a-Service) با پلتفرمهایی نظیر فانتوم (Phantom) بازار جدیدی ایجاد کرد و پذیرش گسترده APIها توسط بازارسازان حرفهای منجر به عمیقتر شدن نقدینگی شد. همچنین، توسعه اپلیکیشنهای بومی جدید باعث جذب کاربران بیشتر شد و مهاجرت آنها به اکوسیستمهای رقیب را دشوار کرد.

هر بخش جدیدی که به این ساختار اضافه شود، ارزش اکوسیستم را برای کاربران فعلی افزایش میدهد و موانع را برای رقبا بیشتر میکند. امروز دیگر ساخت یک موتور معاملاتی سریع کافی نیست؛ اکنون رقبا باید کل این اکوسیستم اقتصادی را شبیهسازی کنند.

درسهای مهم موفقیت هایپرلیکویید برای توسعهدهندگان

سیر تکامل هایپر لیکویید درسهای ارزشمندی برای سازندگان و سرمایهگذاران دنیای کریپتو به همراه دارد. درسهایی که نشان میدهد موفقیت در این فضا فقط به داشتن یک محصول خوب محدود نیست؛ بلکه به ساخت اکوسیستمهای پویا و خودتقویتکننده بستگی دارد.

- تناسب محصول و بازار پیش از عرضه توکن: هایپر لیکویید پیش از آنکه پای سفتهبازی به میان بیاید، با کاربرد واقعی و کاربران فعال ثابت کرد که برای محصولش تقاضای واقعی وجود دارد. این رویکرد باعث شد به جای یک هیجان زودگذر در بازار، ارزش پایدار خلق شود.

- همسویی منافع از روز اول: هایپرلیکویید با پاداش دادن مستقیم به کاربران، مالکیت واقعی را به آنها سپرد. این کار باعث شد منفعت جامعه به حمایت از موفقیت بلندمدت پروژه گره بخورد.

- نگاه پلتفرمی بهجای محصولی: بزرگترین پروژههای کریپتویی آنهایی هستند که از یک کاربرد کوچک شروع میکنند و به بستر اقتصادی گستردهتری تبدیل میشوند. هایپر لیکویید هم اگرچه از معاملات دائمی آغاز کرد؛ اما تبدیل شدن به یک زیرساخت کامل را در سر میپروراند.

- نقدینگی، مهمترین مزیت رقابتی: در دنیای مالی، نقدینگی خودش جاذب نقدینگی است. تمرکز زودهنگام هایپر لیکویید بر عمق دفتر سفارشها و روابط قوی با بازارسازان باعث ایجاد اثر شبکهای قدرتمندی شد که با گذر زمان هم قویتر میشود.

- شفافیت، بنیان اعتماد است: در دوران بعد از سقوط صرافی FTX، اعتماد کاربران به وضوح اهمیت بیشتری پیدا کرد. شفافیت بینظیر هایپر لیکویید درمورد پوزیشنها، لیکویید شدنها و عملکردها آن را به یک الگوی رقابتی تبدیل کرده است.

جمعبندی

هایپرلیکویید برخلاف پروژههایی که با وعدههای توخالی و ایردراپهای هیجانی شروع میکنند، قبل از ایجاد توکن، اول محصول ساخت. هیچ خبری از سرمایهگذاران خطرپذیر و سفتهبازی نبود؛ درعوض با تکیه بر کاربرد واقعی و اعتماد جامعه رشد کرد و از یک صرافی ساده به یک اکوسیستم کامل تبدیل شد.

در فصل بعدی کریپتو، برندگان واقعی آنهایی نیستند که محصول بهتری دارند؛ بلکه پروژههایی موفق خواهند شد که اکوسیستم قویتری بسازند. بنابراین، سرمایهگذارانی که دنبال آینده هستند، باید سراغ پروژههایی بروند که از کاربرد واقعی شروع میکنند، منافع تمام طرفها را در نظر میگیرند و برای ایجاد چرخه رشد پایدار مسیر روشنی را در پیش میگیرند.