مدتی است که نبردی به نام نبرد کرو (Curve War) بین شبکه ترا (Terra) و میکر (MakerDAO) در جریان است. نبرد کرو در واقع اصطلاحی است که به نبرد برای بدستآوردن جایگاه بهتر در میان استیبل کوینها و استخرهای کرو اشاره دارد. در این مقاله از میهن بلاکچین، به نبرد کرو بین ترا و میکر پرداختهایم و اثرات اقدام جدید ترا برای برنده شدن در این نبرد، یعنی راهاندازی استخر نقدینگی 4Pool را بررسی کردهایم.

راهاندازی 4Pool؛ قدمی برای پیروزی در نبرد کرو

در روز ۱ آوریل ۲۰۲۲ (۱۲ فروردین ۱۴۰۱)، پستی در کامیونیتی ترا مبنی بر همکاری با پلتفرمهای فرکس (Frax) و Redacted Cartel در جهت افزایش کاربرد چند بلاکچینی یا مولتیچین (Multi-chain) استیبل کوین UST، منتشر شد.

در واقع شبکه ترا قصد دارد یک استخر نقدینگی در پلتفرم Curve به نام 4Pool راهاندازی کند که از ۴ استیبل کوین UST، FRAX، USDC و USDT تشکیل شده است. استخر جدید پس از آزمایش در شبکههای فانتوم و آربیتروم، نهایتا در شبکه اصلی راهاندازی خواهد شد. در صورت راهاندازی، 4Pool به استخر نقدینگی اصلی کرو فایننس تبدیل خواهد شد و از استخر 3Pool (شامل استیبل کوینهای DAI، USDC و USDT) که سرمایه کل قفلشده (TVL) آن در شبکه اتریوم ۳.۳ میلیارد دلار است، پیشی خواهد گرفت. برای درک بهتر این موضوع، لازم است که درکی از پلتفرم کرو و سیستم استخرهای نقدینگی آن داشته باشیم.

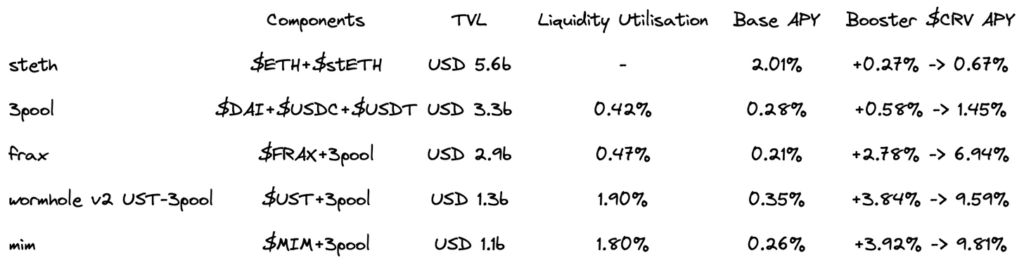

در تصویر زیر، تمام استخرهای نقدینگی شبکه اصلی کرو را که دارای TVL بیش از ۱ میلیارد دلار هستند، مشاهده میکنید:

از لیست بالا، نکات زیر را میتوان برداشت کرد:

- 3Pool پایه و اساس استخرهای استیبل کوین دیگر است

استخر 3Pool با TVL ۳.۳ میلیار دلار، بزرگترین استخر استیبل کوین شبکه کرو است و توسط استخرهای Frax ،Terra و MIM بهعنوان پایه و مبنا مورداستفاده قرار میگیرد.

- میزان معاملات در استخرهای بزرگ کمتر است

استخرهای بزرگ استیبل کوین، نسبتا معاملات کمتری دارند. برای مثال، میزان معاملات 3Pool حدودا ۰.۴۲ درصد، Frax حدودا ۰.۳۷ درصد و UST حدودا ۱.۹ درصد است.

- استخرهایی که بر پایه 3Pool هستند، مقادیر زیادی CRV دریافت میکنند

استخرهایی که بر پایه 3Pool هستند، مقادیر زیادی از توکنهای CRV صادرشده جدید را دریافت میکنند. برای سپردهگذاریهای بلندمدت، میتوان با صدور CRV بازده را تا نرخ ۱۰ درصد افزایش داد. جای تعجب نیست که پروتکلهای فرکس و ترا، بزرگترین صاحبان توکنهای CVX هستند و بخش بزرگی از CVXهای صادرشده جدید را به استخرهای خود اختصاص میدهند.

- اطلاعاتی که از میزان بازده بازار به دست میآید

ظاهرا صادرکنندههای استیبل کوین که به نوعی در نبرد استخرهای کرو دخالت دارند، دائما در حال آربیتراژ (Arbitrage) هستند.

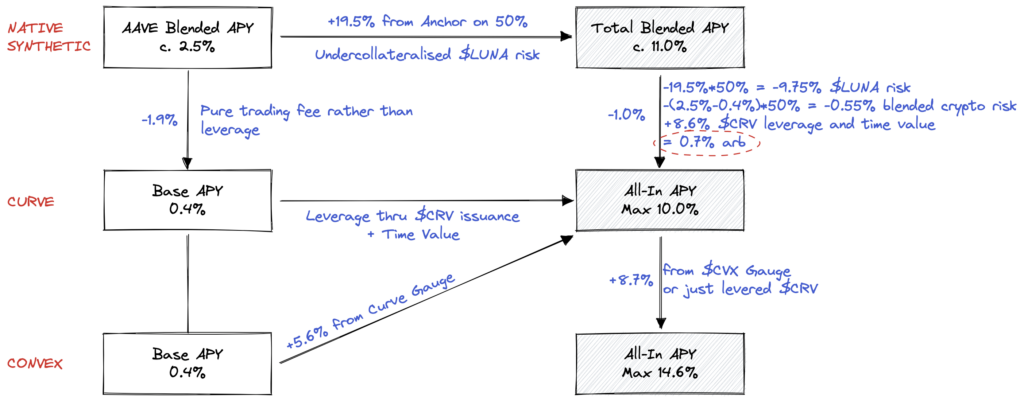

نکته ۴ بهویژه برای مباحثی که در ادامه مقاله خواهد آمد، بسیار مهم است. برای مثال، UST را در نظر بگیرید. دارنده UST (استیبل کوین شبکه ترا) میتواند داراییهای خود را با بازده ۱۹.۵ درصد در پلتفرم انکر (Anchor) سپردهگذاری کند که ظاهرا بهترین گزینه است و بازده خوبی دارد.

در این پروتکل ۱۲.۴ میلیارد دلار سرمایه سپردهگذاری شده است. ۵۰ درصد استخر کرو از UST و ۵۰ درصد بعدی از استیبل کوینهای USDC ،USDT و DAI تشکیل شده است که در پروتکلهایی مانند Aave دارای نرخ سپرده ۲.۵ درصد هستند. درنتیجه، منطقی است که دارنده UST تنها زمانی در این استخر سپردهگذاری کند که نرخ بازده بالای ۱۱ درصد باشد.

بازده کل استخر زیاد بالا نیست و کمتر از ۱۰ درصد است که بخش اصلی آن را درصد سالیانه تعیینشده با CRV تشکیل میدهد و تنها پس از ۴ سال قفل سرمایه قابل دسترسی است. کمی غیرمنطقی به نظر میآید؛ اما اگر یک سطح بالاتر برویم، اوضاع فرق میکند. از طریق کانوکس (Convex)، سپردهگذاران در استخر کرو میتوانند ۱۴.۶ درصد سود بگیرند و تغییرات سود دریافتی به صورت توکن CVX اعمال میشوند.

بدون وجود منبع سود دیگر در Convex، میتوان گفت که تفاوت بین بازده ۱۴.۶ درصدی که از طریق Convex بهدست میآید و بازده ۱۰ درصدی خود کرو، در واقع نوعی اهرم است. در واقع، بحث درباره تفاوت بازده ۱۰ درصد و بازده پایه کرو یعنی ۰.۳۵ درصد است. این اختلاف درصد ریسک بالایی دارد و بازار را ناکارآمدتر میکند. جدول زیر این موضوع را بهتر توضیح میدهد.

برای سرمایهگذار:

سرمایهگذاران با سپردهگذاری در استخر Convex، بخشی از ریسک نوسان LUNA را با جایگزینی استیبل کوینهای USDC ،USDT و DAI کاهش میدهند؛ اما در عوض، با اهرم بازده کرو و با استفاده از صدورهای رقیقکننده کرو و کانوکس، بازده را افزایش میدهند. اهرم با قیمت CRV و CVX تعدیل میشود.

برای صادرکننده UST:

پلتفرم انکر با وام دادن UST کسب درآمد میکند. در واقع پلتفرم انکر بهنوعی محل انباشت تمامی توکنهای UST محسوب میشود؛ اما نگهداری استیبل کوینها در این پلتفرم هزینه بالایی برای ترا دارد. با انتقال بخشی از این سرمایه از انکر به استخر کرو، شبکه ترا هزینه خود را کاهش میدهد و این اقدام کاملا به نفع ترا است.

سوالاتی درباره نبرد ترا و میکر

ترا تنها پروتکلی نیست که میخواهد هزینههای خود را در Curve کاهش دهد. دو وون (Do Kwon)، مدیرعامل ترافرم لبز، اعلام کرد که آنها ۵۰ درصد از قدرت رای را در اختیار دارند، که با توجه به رتبهبندی پلتفرمها از نظر مالکیت CVX، این درصد ثابت خواهد ماند. با توجه به این رتبهبندی، فرکس با ۱۶.۹ درصد، بزرگترین دارنده CVX است و پس از آن ترا با ۱۳.۱ درصد، Redacted با ۱۱.۳ درصد و Olympus با ۶.۷ درصد در رتبههای بعدی قرار میگیرند، که جمع داراییهای آنها حدود ۴۸ درصد میشود.

شاید فرض کنیم که این درصد در مشارکت و رای بسیار عدد بالایی است، اما در واقع مفاهیم کمی پیچیدهتر هستند. حساب توییتری CryptoCondom محاسبات را به شیوه متفاوتی انجام داده و اشاره کرده است که پلتفرمهای جدیدی که توسط ترا تاسیس شدهاند، حداکثر دارای ۱۳.۸ درصد حق رای هستند.

این سیستم رشوهای در واقع نشان میدهد که ترا صاحب اکثریت حق رای ساختاری در اکوسیستم کرو نیست. بر اساس گزارش سایت Llama Force، در دوره رایگیری ۴ آوریل (۱۵ فروردین)، ترا و فرکس برای اختصاص دادن سهم بیشتر به خود و برای به دست آوردن 3Pool، از طریق پلتفرم Votium به ترتیب ۷.۸ میلیون و ۵.۱ میلیون دلار را از جیب خود برای دریافت حق رای در پلتفرم کرو، پرداخت کردهاند. در نتیجه، پیشنهادی مبنیبر راهاندازی استخر 2Pool با استیبل کوینهای USDC و USDT در کرو به رای گذاشته شد که هدف از آن اساسا حذف DAI از سیستم نقدینگی کرو بود.

سوال ۱: هدف ترا از راهاندازی 4Pool چیست؟

استیبل کوین UST، ارز بومی و محصول اصلی شبکه ترا است. UST برای دارندگان LUNA به عنوان کاهشدهنده نوسانات عمل میکند و ستون اصلی اکوسیستم محسوب میشود. در رتبهبندی استیبل کوینها UST در جایگاه چهارم، پس از USDT ،USDC و BUSD و یک رتبه قبل از DAI و FRAX قرار گرفته است.

میتوان این موضوع را فهمید که رقابت برای جایگاه اول، مزیت به همراه دارد. این جایگاه با افزایش تعداد کاربران و طرفداران به دست میآید؛ اما ترا این تعداد کاربران را ندارد و در نتیجه باید برای آن هزینه کند، اما رساندن یک ارز به چنین جایگاهی با روشهای مالی، هزینه بسیار بالایی دارد.

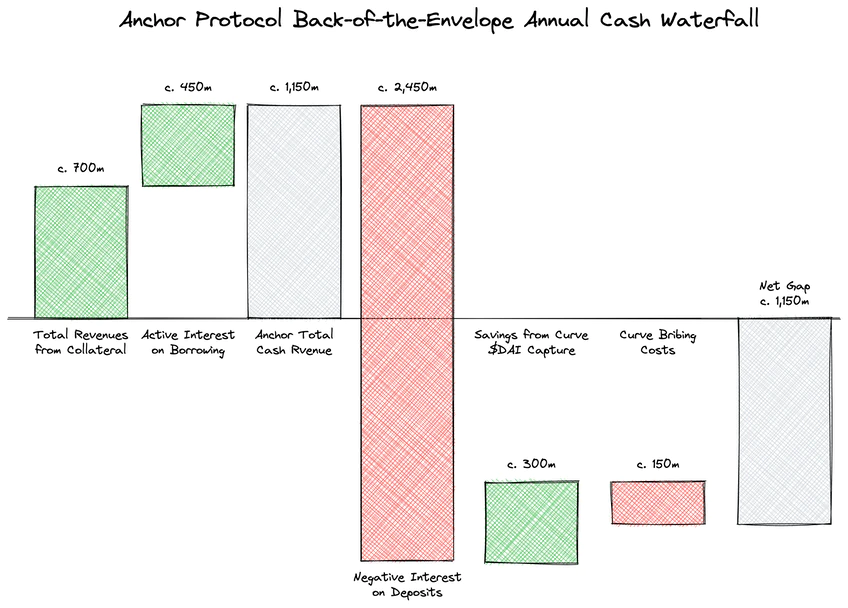

از کل ۱۷ میلیارد دلار UST در گردش، ۱۲.۴ میلیارد دلار UST در انکر سپردهگذاری (Stake) شده است که برای پروتکل ۱۹.۵ درصد هزینه دارد و تنها ۰.۷ میلیارد دلار UST در استخر کرو سپردهگذاری شده است. با جایگزینی ۱.۵ میلیارد دلار DAI در 3Pool، ترا میتواند در هزینههای خود سالانه ۳۰۰ میلیون دلار صرفهجویی کرده و تخلیه ذخایر خود را جبران کند.

البته ترا برای عملی کردن این هدف راه دور و درازی در پیش دارد، اما این یک انتخاب منطقی برای ترا است. مخصوصا اگر طبق باور مدیرعامل ترافرم لبز، این جایگزینی با گذر زمان بتواند علاوه بر DAI، حجم بیشتری از شرکتهای متمرکز دیگر را نیز جذب کند. اما تصادفی نیست که در این تصمیم، استیبل کوین DAI مورد هدف قرار گرفته است؛ در بین استیبلکوینهای غیرمتمرکز، DAI اولین رقیب UST است.

ترا بیشتر بر پایداری و توسعه متمرکز است و تصاحب کرو، یکی از اهداف اصلی ترا محسوب میشود. بر خلاف اعتقاد برخی افراد، موضوع اصلی نقدینگی نیست، بلکه هزینهها هستند. در نمودار قبلی، محاسبات بر اساس پول نقد است و ازیک طرف مشوق ANC و از سوی دیگر هزینههای فرصت نگهداری این مقدار سرمایه که در اکوسیستم Curve<>Convex ثابت مانده است، نادیده گرفته میشود.

با این حال، تا زمانی که بازی استخرهای کرو ادامه دارد و سرمایهگذاران همچنان به جابجایی داراییهایشان به نفع UST ادامه دهند، تغییری در موضوع اصلی ایجاد نخواهد شد. موفقیت استیبل کوین USDT نشان میدهد که سرمایهگذاران درباره نگرانیهای توکنهای حاکمیتی سختگیر نیستند.

سوال ۲: چرا Frax و Redacted Cartel با ترا همکاری میکنند؟

توضیح این موضوع که چرا همکاری با ترا برای Redacted Cartel جذاب است، سخت نیست. Redacted یک پروتکل حاکمیتی است که میخواهد ارزش و سرمایه بیشتری را به مکانیسم متمرکز حاکمیتی خود جذب کند. در نتیجه، همکاری با پلتفرمهای بزرگ مثل ترا، نفوذ آنها را افزایش میدهد.

این پلتفرم مثل مزدوری است که به او پول میدهند تا فقط افراد بزرگ را همراهی کند. البته علت همکاری Frax، به توضیح جامعتری نیاز دارد و در اینجا به طور خلاصه به آن اشاره میشود. از ۲.۸ میلیارد دلار ارز دیجیتال FRAX حدود ۱۴.۵ درصد آن ضمانت نشده است (یعنی توسط سهام پروتکل به صورت FRAX پشتیبانی نمیشوند) و بقیه آن نیز با داراییهای لیست سفید و مطابق گفته این پلتفرم، ضمانت میشوند.

کنترلکننده بازار الگوریتمی (AMO) کرو، ۷۵ درصد از ارزهای ضمانتشده را به خود اختصاص داده است. در بیان ساده، AMO سیستمی است که فرکس از طریق آن عملیاتی را در بازار آزاد اجرا میکند تا سطح وثیقه و قیمت موردنظر خود را مدیریت کند. گسترش AMO کرو به 4Pool، مزیتهای مختلفی برای فرکس دارد:

۱- افزایش سرمایه در نبرد کرو که میتوان از آن بهعنوان وثیقه و ضمانت استفاده کرد و اثر مثبتی بر قیمت FXS خواهد داشت.

۲- ورود UST به استخر دارایی که ارز FRAX را پشتیبانی میکند.

۳- نقدینگی بیشتر و اسلیپیج (Slippage) کمتر برای تثبیت قیمت.

۴- بازاریابی با استفاده از FRAX روش خوبی برای اضافهکردن اهرم الگوریتمی به استیبل کوینهای متمرکز و بیش ازحد ضمانتشده است. اگر UST بخش بزرگی از این پشتیبانی را بر عهده بگیرد، کنترل اهرم برای FRAX سخت خواهد شد.

سوال ۳: سپردهگذاران چه کاری باید انجام دهند؟

قبلتر اشاره شد که انتقال سرمایه سپردهگذاران از انکر به استخرهای کرو نوعی کاهش ریسک (Risk Shift) است. این یعنی کاهش سرمایهگذاریهای لانگ LUNA به نفع اهرمی که به نرخ بازده سالانه (۰.۴ درصد) کرو اضافه شده است و بهرهمندی از وثیقههایی مشابه TradFi که به استیبل کوینهای USDT و USDC در 4Pool اعمال شده است.

نمونهای از ارزش واردشده توسط بازار به سپردهگذاریهای اهرمدار را میتوان در تغییرات ارزش بازار CVX مشاهده کرد. با توجه به توسعه نسخه سوم یونی سواپ در معاملات USD، نمیتوان گفت که این سیستم تا کی پایدار خواهد بود. اما با توجه به انگیزه ترا برای نگهداری نقدینگی در کرو، احتمالا فرایند رشوهدهی و تزریق پول برای مدت طولانی ادامه خواهد یافت؛ اما یونی سواپ دارای چنین مکانیسم رشوهدهی نیست. انتقال UST از انکر به کرو هیچ تفاوتی برای USDT و USDC و مخصوصا برای UST و DAI نخواهد داشت. این معامله برای سرمایهگذاران نیز مزیتی نخواهد داشت.

سوال ۴: چه اتفاقی برای استیبل کوینها خواهد افتاد؟

مدتی است که دو وون به دلایلی که بالاتر اشاره شد، میکر را مورد هدف قرار داده است، اما عوامل شبکه میکر هیچ واکنشی به اقدام ترا نشان ندادهاند. میتوان گفت که در طول زمان، DAI از طریق نسخه سوم یونی سواپ و اسلیپیج ۱ به ۱ PSM – Maker بین DAI و USDC (و USDP در مقادیر کمتر)، گزینههای ارزشمندتر و ارزانتری برای حفظ قابلیت تعویضپذیری خود ایجاد کرده است.

با توجه به اینکه رابطه نزدیک میکر با صادرکنندههای متمرکز مانند USDC، غیرقابل انکار است که دسترسی به چنین منبع نقدینگی، حفاظت ویژهای را برای میکر در نبر کرو به همراه خواهد داشت. اما نبرد برای جایگاه ارز ذخیره غیرمتمرکز دیفای، نوعی رایگیری نخستگزینی (First-past-the-post) است. در نبرد کرو، میکر و ترا با همدیگر رو به رو میشوند و این رقابت برای هرکدام مزیتهایی دارد؛ میکر از یک جنگ فرسایشی کند بهرهمند خواهد شد و ترا با حذف DAI، آن را به جایگاه پایینتری خواهد کشاند. ممکن است نهایتا از طریق USDC که هم همکار میکر (از طریق PSM) و هم همکار ترا (در 4Pool) است، یک اتحاد شکل بگیرد.

جمعبندی

شکبه ترا جدیدا اعلام کرده است که قصد دارد یک استخر نقدینگی بدون DAI، به نام 4Pool راهاندازی کند و به نبرد کرو بین ترا و میکر که برای تصاحب استخرهای نقدینگی استیبل کوینها در جریان است، به نفع خود پایان دهد. در این مقاله به نبرد ترا و میکر و اثرات راهاندازی استخر 4Pool پرداختهایم. نظر شما درباره سیاستهای شبکه ترا چیست؟ آیا این شبکه میتواند سرانجام استیبل کوین UST را به کاربردیترین استیبل کوین در بلاکچین تبدیل کند؟ نظرات خود را با ما در میان بگذارید.