دیفای یک اکوسیستم بزرگ با پروتکلهای مختلف بسیار زیادی است که هر کدام از این پروتکلها، گزینههای کسب سود و سرویسهای متفاوتی ارائه میدهند. جستجوی پروتکلی که بیشترین سود سالانه (APY) را ارائه میدهد، میتواند هیجانانگیز باشد. در عین حال، رصد و پیگیری ماندگاری منبعی که سود مذکور را پرداخت میکند، بسیار مهم و ضروری است و بدین ترتیب، از ضررهای غیرمنتظره جلوگیری میکنید. اگر نمیدانید که سود پروتکلها از کجا به وجود میآید، باید بگوییم که منبع سود خود شما هستید. در این مقاله با مثالهایی ساده میخواهیم به بررسی سود آن چین و نحوه ایجاد آن بپردازیم. با میهن بلاکچین همراه باشید.

سرویسهایی که ارزش ایجاد میکنند

معتبرترین و قابل اتکاترین منبع سود، دریافت مالیات از سرویسهای مفید و کاربردی است. سرویسها به کاربران خود ارزش واقعی ارائه میدهند و کاربران نیز به سرویسها اجازه میدهند تا سهم عادلانهای از سرمایه در گردش را به خود اختصاص دهند، زیرا این فرآیند اغلب اوقات به معنای محصولی بهتر و ایمنتر است. بعضی از نمونههای سرویسهای ماندگار کریپتو عبارتند از:

- بیت کوین: بیت کوین انعطافپذیرترین پول جهانی بدون نیاز به مجوز است. به منظور استفاده از شبکه بیت کوین، باید کارمزد سرویسها را با رمزارز بیت کوین پرداخت کنید.

- اتریوم: اتریوم ایمنترین پلتفرم برای اجرای سرویسهای دیفای و وب۳ است. به منظور استفاده از شبکه اتریوم باید کارمزد سرویسها را با رمزارز اتریوم پرداخت کنید.

- چین لینک: چین لینک بزرگترین ارائهدهنده اوراکل است. به منظور استفاده از شبکه چین لینک باید رمزارز چین لینک پرداخت کنید.

در سرویسهای فوق، میتوان الگوی «توکن دسترسی به پروتکل» را مشاهده کرد. این الگو یک چرخه بلندمدت ماندگار ایجاد میکند که به تمام کسانی که در پروتکل سرمایهگذاری کردهاند، پاداش میدهد. بدین ترتیب علاقه کاربران به پروتکل افزایش مییابد و جامعه بزرگتری پیرامون آن به وجود میآورد؛ اما این تنها روش برای دستیابی به ماندگاری بلندمدت پروتکل نیست. بعضی از پروتکلها که با روش دیگری در صدد دستیابی به این مورد هستند عبارتند از:

- کِرو (Curve): کرو بزرگترین پروتکل معاملات استیبل کوینهای دیفای است. دارندگان توکن CRV، کارمزد معاملات را دریافت میکنند.

- آوه (Aave): آوه یکی از پلتفرمهای وامدهی دیفای است که در آن، کاربران میتوانند از سرویس وامگیری آوه استفاده کنند (با پرداخت کارمزد) و یا توکنهای خود را به عنوان نقدینگی پروتکل ارائه دهند (کارمزد دریافت کنند).

در الگوی دوم، سرویسها به کاربران امکان میدهند تا به هولدرهای توکن تبدیل شوند و با نگهداری مقدار مشخصی توکن، سهمی از سود را دریافت کنند. این موضوع را به خاطر داشته باشید که در هر دو الگو، سرویسهای کارآمدی وجود دارند که کاربران تمایل به استفاده از آنها و پرداخت کارمزد دارند. در اینجا است که مفهوم سود (Yield) به میان میآید. در شبکههای بیت کوین و اتریوم، ماینرها کارمزد پرداختی توسط کاربرانی که از سرویس استفاده میکنند را دریافت میکنند. در پروتکلهای دیفای، دارندگان توکن و ارائهدهندگان نقدینگی به دریافت کارمزد میپردازند.

روشهای دیگری برای ایجاد سود ماندگار آن چین وجود دارد. اکثر این روشها پیرامون ارائه سرویسهای مالی و دریافت هزینه به ازای ریسکهای عملیاتی هستند، برای مثال ارائه بیمه، نقدینگی یا ایجاد دارایی مشتقه با کاربرد بیشتر (برای مثال توکن cvxCRV که توکن veCRV را قابل معامله میکند). ماندگاری از روشهای مختلفی قابل دستیابی است، اما شناخت نحوه دستیابی به آن باید همواره شفاف، مستند و ترجیحا On Chain باشد.

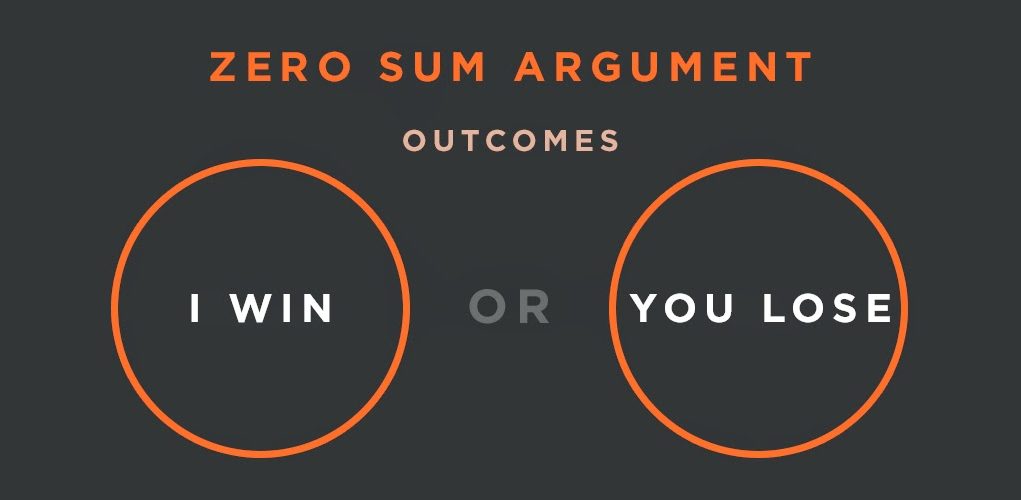

بازی مجموع-صفر

اگر سود زیاد باشد و سرویس مذکور کاربرد اندکی داشته باشد، به معنای آن است که سرمایه استفادهشده برای تشویق استفاده بخشی از سرویس، از خود سرویس به وجود نمیآید. بنابراین اگر منبع سرمایه خارجی از بین برود یا پایان یابد، سرویس مذکور نیز از کار میافتد؛ زیرا سود آن به سمت صفر پیش میرود.

مشکل بالقوه بازیهای مجموع-صفر این است که مردم ممکن است متوجه نشوند که وارد یکی از این بازیها شدهاند. روابط اقتصادی بر پایه اعتماد ایجاد میشود و هنگامی که یکی از پروتکلهای بزرگ انتظارات مردم را برآورده نمیکند، اعتماد کلی به آن کاهش یافته و از بین میرود.

بازیهای مجموع-صفر (Zero-Sum Games) ممکن است اسم غلط اندازی داشته باشند. در این بازیها برد هیچکس بدون متحمل شدن ضرر تضمین نشده است. در ادامه مثالی را بررسی میکنیم که بر تازهواردان حوزه دیفای تاثیرگذار بوده است.

- صرافی غیرمتمرکز جدیدی به اسم EntaiSwap عرضه میشود که توکن ENTAI را هم ارائه میدهد.

- توکن ENTAI کارمزد معاملات EntaiSwap را دریافت میکند.

- میتوانید توکن ENTAI را با سود سالانه ۴۲۰٪ سپردهگذاری (Stake) کنید. فقط کافی است مقداری توکن ENTAI بخرید و آن را سپردهگذاری کنید.

کاربرانی که به این صرافی مشکوک شدهاند باید موارد زیر را بررسی کنند:

- چه نیازی به یک صرافی غیرمتمرکز دیگر وجود دارد؟ این سرویس چه اقدامی انجام میدهد که سایر سرویسها فاقد آن هستند؟ چرا کاربران باید نقدینگی استیکشده خود را از یونیسواپ، سوشیسواپ یا کرو خارج کنند و آن را در EntaiSwap استیک کنند؟

- این صرافی غیرمتمرکز چه مقدار سود ارائه میدهد؟ آیا این مقدار نزدیک به ۴۲۰٪ است؟ سایر پروتکلها را بررسی کنید. سایر پروتکلهایی که نقدینگی بسیار زیادی در اختیار دارند نیز چنین سودی را پرداخت میکنند؟

- چرا باید توکن ENTAI را استیک کنم؟ چرا باید به ازای حفظ این توکن به من سود پرداخت شود؟ به نظر میرسد از من میخواهند تا این توکن را بخرم تا قیمت آن افزایش یابد و دارندگان قبلی این توکن سود کسب کنند. اما به غیر از فروش سود سپردهگذاری به بازار، چه کار دیگری میتوانم با این توکن انجام دهم؟

- در آخر: تیم توسعهدهنده چه مقدار توکن ENTAI برای خود صادر کرده است تا هنگام افزایش قیمت در بازار به فروش آن بپردازند؟ در این شرایط چه کسی متحمل ضرر خواهد شد؟

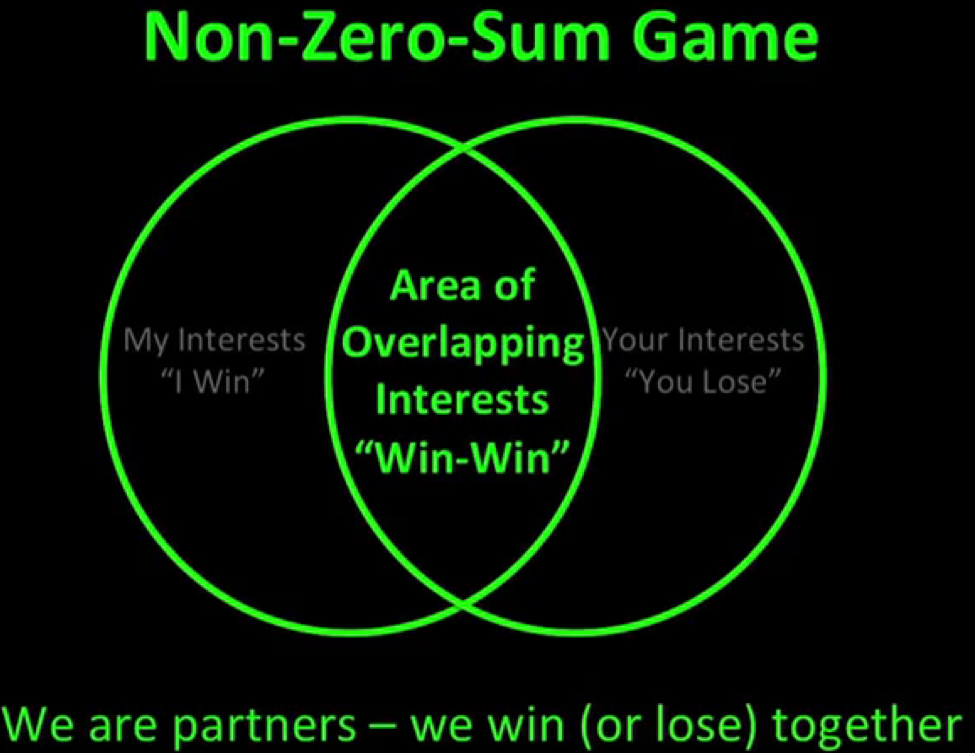

بازیهای مجموع-مثبت

در بازیهای مجموع-صفر یک فرد همواره ضرر میکند تا فرد دیگری برنده شود، اما در بازیهای مجموع-مثبت (Positive-Sum Games) هر دو طرف پس از تراکنش احساس میکنند که ارزش بیشتری در اختیار دارند. تمام سرویسهایی که به ازای دریافت کارمزد منصفانه به کاربران ارزش ارائه میدهند، محیط مجموع-مثبت ایجاد میکنند.

فرض کنید ۲ طرف تراکنش را به شرح زیر در اختیار داریم:

- یکی از کاربران خواستار تبادل ۱ اتریوم با ۲۰۰۰ دلار است تا کرایه خانه خود را بپردازد.

- توسعهدهنده یک قرارداد هوشمند در اختیار دارد که تبادل کوین بین دو طرف تراکنش را امکانپذیر میسازد.

تراکنش تقریبا به صورت زیر انجام میشود:

- توسعه و حفظ نرمافزار، امری هزینهبر و دائمی است. بنابراین برای فعال نگه داشتن سرویس، توسعهدهنده ۰.۵٪ کارمزد تبادل توکن را دریافت میکند.

- کاربر مذکور نمیتواند مخارج خود را با اتریوم پرداخت کند و باید آن را به دلار تبدیل کند. تمام صرافیها نیز مقداری کارمزد تبادل توکن دریافت میکنند تا بتوانند فعالیت سرویسهای خود را ادامه دهند.

- بنابراین کاربر مذکور ۱ اتریوم را در سرویس توسعهدهنده تبادل کرده و ۱۹۹۰ دلار دریافت میکند و این نکته را میداند که ۱۰ دلار برای حفظ سرویس پرداخت میکند.

خلاصهای از شرایط دو طرف تراکنش، قبل و بعد از تراکنش به صورت زیر است:

قبل از تراکنش

- کاربر: ۲۰۰۰ دلار دارایی غیرنقدی دارد که باید برای مصارف روزانه آن را به پول نقد تبدیل کند.

- توسعهدهنده: صفر دلار درآمد از سرویس خود دارد.

پس از تراکنش

- کاربر: ۱۹۹۰ دلار پول نقد دارد که میتواند برای مصارف روزانه در اختیار دارد.

- توسعهدهنده: ۱۰ دلار درآمد از کاربر و سرویس خود کسب کرده است.

این مثال مشخص میکند که هر دو طرف تراکنش از این تراکنش احساس میکنند که برنده هستند. ۱۰ دلاری که کاربر برای سرویس پرداخت کرده است، از نظر کاربر ضرر به حساب نمیآید؛ زیرا سرویسی به او ارائه شده است که کارمزد پرداختی به حفظ و ادامه فعالیت آن کمک میکند.

نتیجهگیری

مهمترین نکته در معاملات و عرصه دیفای، شناخت ارزش داراییها و کیفیت پروتکلی است که در آن سرمایهگذاری میکنیم. اما در این بین یک مشکل بزرگ وجود دارد؛ بررسی قراردادهای هوشمند و توکنومیکس پروژهها بسیارپیچیده است، زیرا مستلزم تجربه اقتصادی، برنامهنویسی و امنیت گستردهای است. سرویسهای مختلف دیفای، استراتژیهای متفاوتی ارائه میدهند که نحوه تامین سود در آنها باید بررسی شود. عرصه دیفای مسیر طولانی در پیش دارد تا برای سرمایهگذاران معمولی قابل فهم شود. اگر قصد سرمایهگذاری در پروژهای را دارید، باید بررسی کنید که سود آن چین از کجا و به چه شکل تامین میشود؟ آیا منبع تامین سود پایدار خواهد بود؟ در این مقاله سعی شد تا با ارائه مثالهایی ساده، تامین سود آن چین و پایدار بودن تشریح گردد.

تجربه متضرر شدن در پروژههایی که سود زیادی میدادند را داشتهاید؟ تجربیات خود را با کاربران میهن بلاکچین به اشتراک بگذارید.